フェノールのグローバル市場予測2024-2034年:製造工程別、エンドユーザー別、地域別の動向分析&予測

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

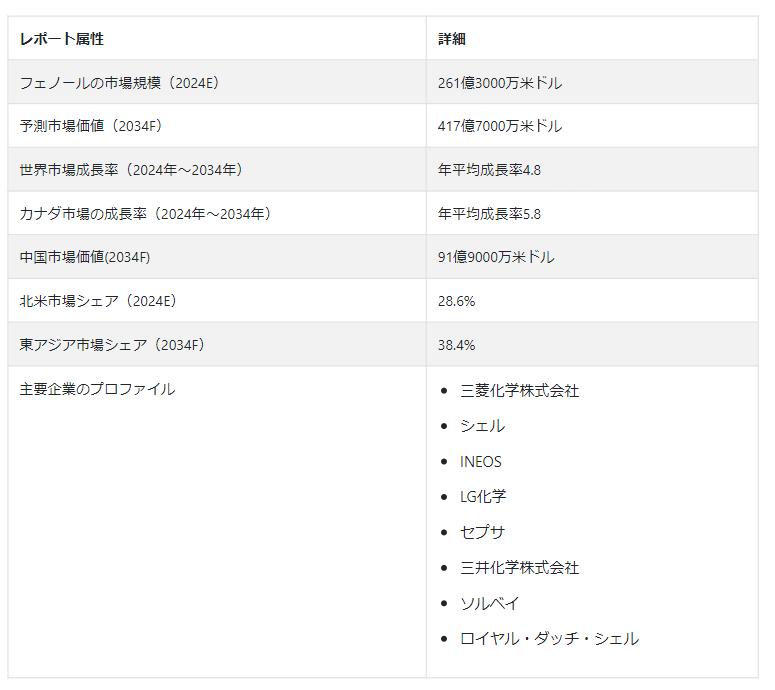

世界のフェノール市場規模は2024年に261億3000万米ドルに達すると予測されている。Fact.MRの最新業界分析では、同市場は年平均成長率4.8%で拡大し、2034年末までに417億7000万米ドルに達すると予測している。

フェノールは無色から淡いピンク色の外観で知られ、甘い刺激臭を持つ結晶性の固体である。水に溶ける有機化合物である。この酸は医療、製造、石油など様々な分野で使用されている。産業全般にわたるその多彩な用途が、市場の成長を牽引している。大手企業は発見を探求する研究に多額の投資を行っており、これがフェノール市場規模の全体的な拡大に寄与している。

主な市場成長ドライバー

化学・製薬業界におけるフェノール需要の増加が、フェノール市場の成長を後押ししている。フェノールは、プラスチック、ピクリン酸のような爆薬、アスピリンのような医薬品など、さまざまな製品の主要な出発原料として機能する。フェノールから得られる最も重要な化学物質はビスフェノールAで、これはさらにポリカーボネートを作るのに使われる。

フェノールは、殺スリム剤、防腐剤、殺菌剤などの医薬品製造に幅広く使用されている。フェノールはかゆみを和らげ、皮膚を消毒する働きがあるため、市場ではあらゆる年齢層に好まれる製品となっている。また、咽頭炎などの病気を治療するための経口鎮痛剤としても使用できる。フェノールは、フェノール化と呼ばれる巻き爪の外科的治療にも使用されている。

フェノールはホルムアルデヒドと反応してフェノール樹脂を生成し、エレクトロニクス、弾道、航空宇宙、鉄道輸送、鉱山換気などの産業で使用される。

重合の副産物であるベークライトもまた、電気産業で電気スイッチの製造に広く使用されている。フェノールは極度の熱に耐える能力を持ち、化学薬品に対する耐性を示すため、電気産業では熱を利用する電化製品の製造に適している。

世界的なフェノール類の売上増加への道筋は?

“都市環境における保護スキンケアのニーズの高まり”

フェノールは殺菌剤に使われる効果的な成分で、微生物の増殖や繁殖を防いだり抑制したりする。この性質は皮膚の洗浄を助ける。都市部に住む人々は、交通量が多く埃っぽい環境のため、有害な要素にさらされている。その結果、彼らはこれらの環境上の危険から身を守るためにフェノールを含むスキンクリームに頼るのである。

米国食品医薬品局(FDA)は、防腐剤や経口ヘルスケア鎮痛剤を含むさまざまな医薬品へのフェノールの使用を承認している。この認可は、フェノールを含む化粧品やその他のスキンケア製品の需要増加に寄与している。皮膚の健康に対する意識の高まりが、ローション、フェイシャルマスク、日焼け止め、スクラブの需要を促進し、化粧品へのフェノールの使用増加につながっている。

「部屋の臭いをマスキングする芳香剤にフェノールが広く使われている

消毒剤としての有効性から、フェノールは床洗浄剤に配合されている。フェノールは、トイレ、厩舎、床、排水溝などの効果的な除染剤として、試薬とブレンドして使用されるのが一般的である。芳香剤もフェノールを使って室内の臭いを消し、心地よい芳香環境を作り出す。

このため、フェノールメーカーは業界大手と提携し、こうした洗浄剤の生産に投資することで、洗浄剤市場におけるプレゼンスを確立することができた。痩身剤として、フェノールはマウスウォッシュやのど飴にも利用され、市場に好影響を与えている。このことは、フェノール・サプライヤーに事業拡大の新たな機会を提供している。

フェノールの需要拡大に不利な影響を与えているものは何か?

「純粋なフェノールが人体に有害であるという認識

フェノールは純粋な状態では有害な性質を持つため、使用前に他の成分と混合される。目や皮膚、その他の身体部位を腐食する可能性がある。製造業者は最終使用前にフェノールを加工し、他の成分を加えなければならないため、コストが上昇し、供給業者の利益率が低下する。

フェノールに長時間さらされると、発作や気道障害を引き起こす可能性がある。このような欠点があるため、メーカーは事故を防ぎ、評判を維持するために、製品の品質チェックを徹底せざるを得ない。フェノール・サプライヤーは注意を払い、品質管理に投資しなければならない。サプライヤーはフェノールの性質をよりよく理解するための研究を行っている。

国別インサイト

米国におけるフェノールの需要見通しは?

「旺盛な自動車産業が生み出す耐久性・耐熱性部品へのニーズ”

ポリカーボネートなどのフェノール樹脂およびその誘導体は、その優れた耐熱性と耐久性により、自動車産業で広く使用されている。自動車の製造工程では鉄や鋼を加熱するため、部品の耐久性を高めるためにフェノールを使用する必要がある場合がある。

フェノール樹脂は、その機械的強度からフィルター、セパレーター、コーティング、ラミネートなど様々な用途に使用されている。米国は堅調な自動車産業を誇り、大手企業は自社製品の有効性と効率性を高めることに厳しく取り組んでいる。

フェノール・サプライヤーはなぜ中国で繁栄しているのか?

「原材料へのアクセスを容易にする政府の取り組み

中国は世界的な製造業のハブとしての地位を確立しており、世界中の大手企業が中国に生産施設を設立している。その多様な生産拠点は、サプライヤーに原材料への容易なアクセスを提供し、コストを最小限に抑えている。これらの要因により、中国はフェノール・サプライヤーにとって魅力的な市場となっている。政府は規制を緩和することで主要プレーヤーを支援し、プレーヤーが自由にビジネスを展開し利益を上げられる市場にしている。

カテゴリー別評価

フェノール誘導体の多用はなぜか?

“PPO/オルトキシレノール製造における前駆体としてのフェノール誘導体の広範な利用”

オルトキシレノールは、前駆体としてフェノールを使用する、一般的な原油由来の芳香族化合物である。主に可塑剤や繊維強化材料に使われる不飽和ポリエステル樹脂の製造に役立つ。また、オルトキシレノールは無水フタル酸、医薬品、その他様々な化学物質の製造に利用されている。

オルトキシレノールは酸化しやすいことで知られ、印刷、ゴム、皮革などの産業で貴重な溶剤となっている。この特性が人気を高め、業界の需要を牽引している。そのため、この分野はフェノール市場で圧倒的なシェアを占めている。

ビジネス風景

三菱化学、シェル、INEOSといったフェノール市場の主要企業は、製品の毒性を考慮し、品質チェックに厳しい目を光らせている。これらの品質チェックにより、最終産業からの信頼を獲得し、市場での足腰を強くしている。これらの主要プレーヤーは、品質をさらに向上させるための様々な技術をさらに研究し、開発すべき新たな分野を模索している。市場の新規プレーヤーは主要プレーヤーと協力し、市場での優位性を主張するために業界大手の努力を模倣しており、その結果、フェノール市場の動向に貢献している。

2021年5月、三菱商事はサウスポール社と共同で、炭素除去技術に由来する炭素クレジットを創出・販売する。

フェノール市場調査の主要セグメント

製造工程別:

クメンフェノール製造工程

ダウフェノールの製造工程

ラシッヒ・フッカー・フェノール製法

エンドユーザー別 :

ビスフェノールA製造

フェノール・ホルムアルデヒド樹脂製造

ナイロンKAオイル生産

アルキルフェノール製造

PPO/オルトキシレノール製造用フェノール

地域別 :

北米

ラテンアメリカ

ヨーロッパ

東アジア

南アジア・オセアニア

中東・アフリカ

– よくある質問

2024年のフェノール市場規模は?

世界のフェノール市場は、2024年には261億3000万米ドルになると計算されている。

フェノール化学市場の将来予測は?

フェノールの需要は2024年から2034年まで年平均成長率4.8%で増加すると予測されている。

2034年までのフェノールの市場予測値は?

フェノールの売上高は2034年までに417億7000万米ドルに達すると予測されている。

フェノール酸の主要市場である東アジアの国は?

韓国市場は2034年まで年平均成長率7.1%を記録すると予想されている。

フェノールの用途でリードしているエンドユーザーは?

PPO/オルトキシレノール製造用フェノールの売上高は、2034年までに132億米ドルに達すると予測されている。

市場におけるフェノールのトップメーカーは?

代表的な企業には、三菱化学、シェル、INEOSなどがある。

目次

1. 要旨

1.1. 世界市場の展望

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. 分析と提言

2. 市場概要

2.1. 市場カバレッジ/分類

2.2. 市場の定義/範囲/限界

2.3. 包含/除外

3. 主な市場動向

3.1. 市場に影響を与える主なトレンド

3.2. 製造プロセスの変更/イノベーション

4. 主な成功要因

4.1. 戦略的展開

4.2. 主な規制

4.3. 製造プロセスのUSP/技術

4.4. メーカーとプロバイダーのリスト

5. 市場背景

5.1. マクロ経済要因

5.1.1. 世界のGDP見通し

5.1.2. 研究開発費の増加

5.2. 予測要因-関連性と影響

5.2.1. 新しい製造プロセスの立ち上げ

5.2.2. 製造プロセスのコスト

5.3. 市場ダイナミクス

5.3.1. 促進要因

5.3.2. 阻害要因

5.3.3. 機会分析

6. 世界市場数量(単位)分析2018〜2023年および予測、2024〜2034年

6.1. 過去の市場数量(単位)分析、2018年~2023年

6.2. 現在と今後の市場規模(単位)予測、2024年〜2034年

6.2.1. 前年比成長トレンド分析

7. 世界市場-価格分析

7.1. 製造工程別の地域別価格分析

7.2. 価格ブレークアップ

7.2.1. メーカーレベルの価格設定

7.2.2. ディストリビューター・レベルの価格設定

7.3. 世界平均価格分析ベンチマーク

8. 世界市場価値分析 2018~2023年および予測、2024~2034年

8.1. 2018年から2023年までの過去市場価値(US$ Mn)分析

8.2. 現在および将来の市場価値(US$ Mn)予測、2024年~2034年

8.2.1. 前年比成長トレンド分析

8.2.2. 絶対額機会分析

9. 製造工程別の世界市場分析2018〜2023年および予測2024〜2034年

9.1. はじめに / 主要な調査結果

9.2. 製造プロセス別の過去市場規模(US$ Mn)分析、2018年~2023年

9.3. 製造プロセス別の現在および将来市場規模(US$ Mn)分析と予測、2024年~2034年

9.3.1. キュメン製造プロセス

9.3.2. ダウ製造プロセス

9.3.3. ラシッヒ・フッカー製造法

9.4. 製造プロセス別市場魅力度分析

10. エンドユーザー別の世界市場分析2018~2023年および予測2024~2034年

10.1. はじめに / 主要な調査結果

10.2. エンドユーザー別の過去市場規模(US$ Mn)分析、2018年~2023年

10.3. エンドユーザー別の現在および将来市場規模(US$ Mn)分析と予測、2024年~2034年

10.3.1. ビスフェノールAの生産

10.3.2. フェノール・ホルムアルデヒド樹脂生産

10.3.3. ナイロンKAオイル製造

10.3.4. アルキル化

10.3.5. PPO/オルトキシレノール製造用

10.4. エンドユーザー別市場魅力度分析

11. 地域別の世界市場分析2018~2023年および予測2024~2034年

11.1. はじめに

11.2. 2018年から2023年までの地域別過去市場規模(US$ Mn)分析

11.3. 地域別の現在の市場規模(US$ Mn)分析と予測、2024〜2034年

11.3.1. 北米

11.3.2. 中南米

11.3.3. ヨーロッパ

11.3.4. 東アジア

11.3.5. 南アジア

11.3.6. オセアニア

11.3.7. 中東・アフリカ(MEA)

11.4. 地域別市場魅力度分析

12. 北米市場の2018年~2023年分析と2024年~2034年予測

12.1. はじめに

12.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

12.3. 市場分類別市場規模(US$ Mn)予測、2024年~2034年

12.3.1. 国別

12.3.1.1. 米国

12.3.1.2. カナダ

12.3.2. 製造工程別

12.3.3. エンドユーザー別

12.4. 市場魅力度分析

12.5. 主要市場参加者 – インテンシティマッピング

12.6. 促進要因と阻害要因 – 影響度分析

13. 中南米市場の分析 2018~2023年および予測 2024~2034年

13.1. 序論

13.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

13.3. 市場分類別市場規模(US$ Mn)予測、2024年~2034年

13.3.1. 国別

13.3.1.1. ブラジル

13.3.1.2. メキシコ

13.3.1.3. アルゼンチン

13.3.1.4. その他のラテンアメリカ

13.3.2. 製造プロセス別

13.3.3. エンドユーザー別

13.4. 市場魅力度分析

13.5. 主要市場参加者-インテンシティマッピング

13.6. 促進要因と阻害要因-影響分析

14. 欧州市場の分析 2018~2023年および予測 2024~2034年

14.1. はじめに

14.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

14.3. 市場分類別市場規模(US$ Mn)予測、2024年~2034年

14.3.1. 国別

14.3.1.1. ドイツ

14.3.1.2. イタリア

14.3.1.3. フランス

14.3.1.4. イギリス

14.3.1.5. スペイン

14.3.1.6. ロシア

14.3.1.7. その他のヨーロッパ

14.3.2. 製造工程別

14.3.3. エンドユーザー別

14.4. 市場魅力度分析

14.5. 主要市場参加者 – 強度マッピング

14.6. 促進要因と阻害要因 – 影響度分析

15. 南アジア市場の2018~2023年分析と2024~2034年予測

15.1. 序論

15.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

15.3. 市場分類別市場規模(US$ Mn)予測:2024年~2034年

15.3.1. 国別

15.3.1.1. インド

15.3.1.2. タイ

15.3.1.3. インドネシア

15.3.1.4. マレーシア

15.3.1.5. その他の南アジア

15.3.2. 製造工程別

15.3.3. エンドユーザー別

15.4. 市場魅力度分析

15.5. 主要市場参加者 – 強度マッピング

15.6. 促進要因と阻害要因 – 影響度分析

16. 東アジア市場の2018~2023年分析と2024~2034年予測

16.1. 序論

16.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

16.3. 市場分類別市場規模(US$ Mn)予測、2024年~2034年

16.3.1. 国別

16.3.1.1. 中国

16.3.1.2. 日本

16.3.1.3. 韓国

16.3.1.4. その他の東アジア地域

16.3.2. 製造プロセス別

16.3.3. エンドユーザー別

16.4. 市場魅力度分析

16.5. 主要市場参加者 – 強度マッピング

16.6. 促進要因と阻害要因 – 影響度分析

17. オセアニア市場の2018~2023年分析と2024~2034年予測

17.1. 序論

17.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

17.3. 市場分類別市場規模(US$ Mn)予測、2024年~2034年

17.3.1. 国別

17.3.1.1. オーストラリア

17.3.1.2. ニュージーランド

17.3.2. 製造工程別

17.3.3. エンドユーザー別

17.4. 市場魅力度分析

17.5. 主要市場参加者 – インテンシティマッピング

17.6. 促進要因と阻害要因 – 影響度分析

18. 中東・アフリカ市場の2018年~2023年分析と2024年~2034年予測

18.1. 序論

18.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

18.3. 市場分類別市場規模(US$ Mn)予測、2024年~2034年

18.3.1. 国別

18.3.1.1. GCC諸国

18.3.1.2. 南アフリカ

18.3.1.3. その他の中東・アフリカ諸国

18.3.2. 製造工程別

18.3.3. エンドユーザー別

18.4. 市場魅力度分析

18.5. 促進要因と阻害要因-影響分析

19. 主要国・新興国市場の2018年〜2023年分析と2024年〜2034年予測

19.1. 序論

19.1.1. 主要国別市場金額構成比分析

19.1.2. 世界対. 各国の成長比較

19.2. 米国市場分析

19.2.1. 製造プロセス別

19.2.2. エンドユーザー別

19.3. カナダ市場分析

19.3.1. 製造プロセス別

19.3.2. エンドユーザー別

19.4. メキシコ市場分析

19.4.1. 製造プロセス別

19.4.2. エンドユーザー別

19.5. ブラジル市場分析

19.5.1. 製造プロセス別

19.5.2. エンドユーザー別

19.6. イギリス市場分析

19.6.1. 製造プロセス別

19.6.2. エンドユーザー別

19.7. ドイツ市場分析

19.7.1. 製造プロセス別

19.7.2. エンドユーザー別

19.8. フランス市場分析

19.8.1. 製造プロセス別

19.8.2. エンドユーザー別

19.9. イタリア市場分析

19.9.1. 製造プロセス別

19.9.2. エンドユーザー別

19.10. スペイン市場分析

19.10.1. 製造プロセス別

19.10.2. エンドユーザー別

19.11. ベネルクス市場分析

19.11.1. 製造プロセス別

19.11.2. エンドユーザー別

19.12. ロシア市場分析

19.12.1. 製造プロセス別

19.12.2. エンドユーザー別

19.13. 中国市場分析

19.13.1. 製造プロセス別

19.13.2. エンドユーザー別

19.14. 日本市場の分析

19.14.1. 製造プロセス別

19.14.2. エンドユーザー別

19.15. 韓国市場分析

19.15.1. 製造プロセス別

19.15.2. エンドユーザー別

19.16. インド市場分析

19.16.1. 製造プロセス別

19.16.2. エンドユーザー別

19.17. ASEAN市場分析

19.17.1. 製造プロセス別

19.17.2. エンドユーザー別

19.18. オーストラリア市場分析

19.18.1. 製造プロセス別

19.18.2. エンドユーザー別

19.19. ニュージーランド市場の分析

19.19.1. 製造プロセス別

19.19.2. エンドユーザー別

19.20. GCC諸国の市場分析

19.20.1. 製造プロセス別

19.20.2. エンドユーザー別

19.21. トルコ市場の分析

19.21.1. 製造プロセス別

19.21.2. エンドユーザー別

19.22. 南アフリカの市場分析

19.22.1. 製造プロセス別

19.22.2. エンドユーザー別

20. 市場構造分析

20.1. 企業階層別市場分析

20.2. 市場集中度

20.3. 上位企業の市場シェア分析

20.4. 市場プレゼンス分析

20.4.1. プレイヤーの地域別フットプリント

20.4.2. プレーヤーの製造工程フットプリント

20.4.3. プレーヤーのチャネル別フットプリント

21. 競争分析

21.1. 競争ダッシュボード

21.2. 競合ベンチマーキング

21.3. コンペティションのディープダイブ

21.3.1. 三菱化学

21.3.1.1. 概要

21.3.1.2. 製造プロセスポートフォリオ

21.3.1.3. 市場セグメント別収益性(製造プロセス/チャネル/地域)

21.3.1.4. 販売拠点

21.3.1.5. 戦略の概要

21.3.2. シェル

21.3.2.1. 概要

21.3.2.2. 製造工程ポートフォリオ

21.3.2.3. 市場セグメント別収益性(製造プロセス/チャネル/地域)

21.3.2.4. 販売拠点

21.3.2.5. 戦略の概要

21.3.3. INEOS

21.3.3.1. 概要

21.3.3.2. 製造プロセス・ポートフォリオ

21.3.3.3. 市場セグメント別収益性(製造プロセス/チャネル/地域)

21.3.3.4. 販売拠点

21.3.3.5. 戦略の概要

21.3.4. LG化学

21.3.4.1. 概要

21.3.4.2. 製造プロセス・ポートフォリオ

21.3.4.3. 市場セグメント別収益性(製造プロセス/チャネル/地域)

21.3.4.4. 販売拠点

21.3.4.5. 戦略の概要

21.3.5. セプサ

21.3.5.1. 概要

21.3.5.2. 製造工程ポートフォリオ

21.3.5.3. 市場セグメント別収益性(製造プロセス/チャネル/地域)

21.3.5.4. 販売拠点

21.3.5.5. 戦略の概要

21.3.6. 三井化学

21.3.6.1. 概要

21.3.6.2. 製造プロセスポートフォリオ

21.3.6.3. 市場セグメント別収益性(製造プロセス/チャネル/地域)

21.3.6.4. 販売拠点

21.3.6.5. 戦略の概要

21.3.7. ソルベイ

21.3.7.1. 概要

21.3.7.2. 製造プロセスのポートフォリオ

21.3.7.3. 市場セグメント別収益性(製造プロセス/チャネル/地域)

21.3.7.4. 販売拠点

21.3.7.5. 戦略の概要

21.3.8. ロイヤル・ダッチ・シェル

21.3.8.1. 概要

21.3.8.2. 製造プロセスのポートフォリオ

21.3.8.3. 市場セグメント別収益性(製造プロセス/チャネル/地域)

21.3.8.4. 販売拠点

21.3.8.5. 戦略の概要

22. 前提条件と略語

23. 調査方法

*** 本調査レポートに関するお問い合わせ ***