低炭素セメントの世界市場2024-2034年:市場規模、推進要因、阻害要因~30カ国以上をカバーする市場分析

| 本レポートは、低炭素セメント市場に関する詳細な分析を提供しており、主に市場の概要、トレンド、需要予測などが含まれています。市場の範囲や分類、定義、主要トレンド、Covid-19の影響についても言及されています。 市場の背景として、低炭素セメントの製造方法や世界の建設業界の動向が説明されています。特に、地域別の建設プロジェクトや一人当たりの住宅建設支出、インフラ投資の見通しが挙げられています。また、低炭素セメントの原料や市場アプリケーションについても詳述されています。 セメント産業のカーボンフットプリントや生産統計、貿易分析、主要消費者についてのデータも提供され、TAM/SAM/SOM分析やマクロ経済要因も考慮されています。市場のダイナミクスとしては、促進要因、阻害要因、機会分析、トレンドが挙げられ、バリューチェーン分析では製造コスト構造や各ノードにおける利益率が説明されています。 成功要因に関しては、収益性向上に向けた戦略やニッチ市場への注力、国別の需給ギャップなどが分析されています。市場の需要分析においては、過去の市場量や金額、今後の予測が行われています。 価格分析では、地域別や製品タイプ別の価格動向が示され、世界市場の需要分析も行われています。セメントタイプ別、製品タイプ別、削減ポテンシャル別の市場分析も含まれており、最終用途別や地域別の詳細なデータが提供されています。 競争分析では、主要企業の市場シェアや競争戦略、SWOT分析に基づく詳細な情報が含まれています。これにより、低炭素セメント市場の全体像を把握し、将来の動向を予測するための基盤が提供されています。 最終的に、本レポートは低炭素セメント市場における投資機会や戦略的優先事項を明確にするための重要な情報源となっています。 |

*** 本調査レポートに関するお問い合わせ ***

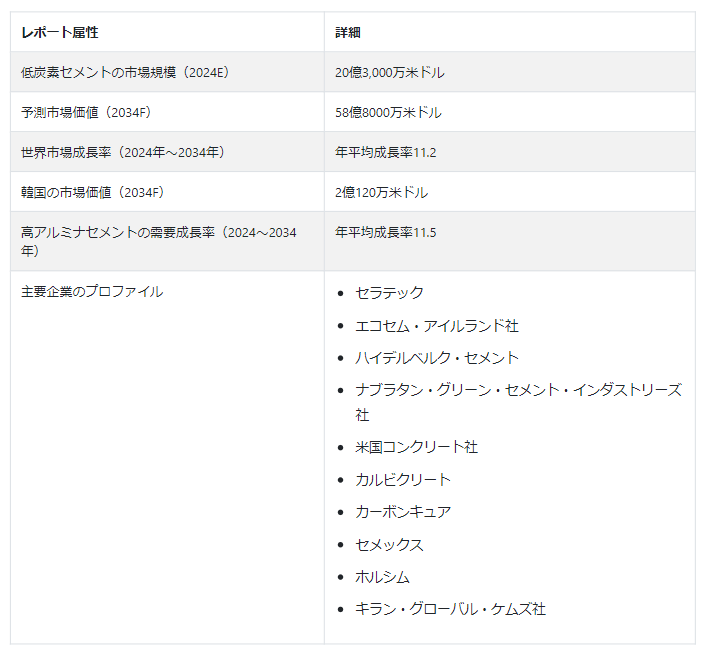

世界の低炭素セメント市場規模は、2024年に20.3億米ドルと算出され、年平均成長率(CAGR)11.2%で増加し、2034年末には58.8億米ドルに達すると予測されている。

化石燃料に代わる環境に優しい燃料の発見が重要視される中、グリーンエネルギー関連銘柄は今後上昇することが予想される。コンクリートの環境への影響は、建設資材としてのカーボンフットプリントが高いにもかかわらず、多くの方法で削減することができる。コンクリート業界は、製品が従来のコンクリートと同じ性能基準を満たすことを保証しながら、排出量を大幅に削減できる技術を開発している。今日、セメント・コンクリート製造業者は、最先端かつ主流の幅広い選択肢を利用することができる。

短期(2024~2027年):持続可能性を重視する消費者の住宅需要の高まりがグリーンセメント需要を牽引する。

中期(2027~2030年):欧州地域は、低炭素セメントを使用する建設活動の増加と、従来のセメントよりもグリーンコンクリートを使用することの利点に関する意識の高まりにより、高い需要を示すと予想される。

長期(2030年から2034年):フライアッシュとスラグを使用した製造により、価格性能比はさらに改善される。また、予測期間の後半には、商業用ビルで低炭素セメントの使用が増加する。

建設業界全体の脱炭素化の可能性を向上させることができる持続可能な材料を使用した新しいセメント配合の開発は、今後10年間の低炭素セメント市場の成長を後押しする。

北米の低炭素セメント市場規模は、2034年までに4億3970万米ドルと評価されている。

東アジアは、2034年までに世界の低炭素セメント市場シェアの24.6%を占めると予測されている。

なぜ低炭素セメントの需要が急増しているのか?

「建設活動における低炭素セメント需要の増加に寄与する人口増加”

国際エネルギー機関(IEA)によると、世界のセメント生産は、CO2排出量第2位、産業エネルギー消費量第3位である。

セメントとコンクリートは、世界的な人口増加と都市化パターン、インフラ整備の必要性から高い需要があり、業界は二酸化炭素排出量を一刻も早く削減する必要に迫られている。

国際エネルギー機関(IEA)によれば、各国が二酸化炭素排出量の削減とエネルギー効率の向上を約束した場合、グリーンセメント産業が排出する二酸化炭素は、2050年までに世界で4%しか増加せず、その結果、セメント生産量は12%増加するという。

「厳しい環境規制がサステナブル建材の販売を促進する

持続可能な建設方法の増加は、低炭素セメント市場の新たなトレンドである。従来のセメントよりも、住宅や商業建築プロジェクトでグリーンセメントの使用が増加していることが、市場全体の成長を牽引している。低炭素コンクリートは、フライアッシュ、高炉スラグ、焼成粘土の組み合わせによって製造され、従来のセメントの使用を削減するのに役立っている。

インセンティブを与えたり規制を設けたりして二酸化炭素排出量を削減する世界各国の政府の取り組みは、低炭素コンクリートのような環境に優しい建築材料の採用を促進することになるだろう。

「厳しい排出規制は、環境に優しいコンクリート生産者に有利な機会をもたらす

気候変動の影響が明らかになるにつれ、科学者も政府も温室効果ガス(GHG)排出目標の厳格化を主張している。気温上昇を摂氏2.0度未満に抑えるという目標から、摂氏1.5度未満に抑えるという目標に変更され、2050年までに排出量をゼロにすると約束する国も増えている。

2050年までに気候変動に関する議論がどうなるかは不透明だが、セメント部門は、脱炭酸という避けられない化学プロセスのために、この目標を達成するのが特に困難な状況に直面している。

セメントを脱炭素化するための革新的な方法が、他の産業と同じようにスケールアップできるようになるまでには、何年もかかるかもしれない。にもかかわらず、国際エネルギー機関(IEA)のFaster Transitionシナリオによると、2050年までにエネルギー関連の排出量は75%減少する。

したがって、グリーン・ビルディング産業は予測期間中に急増する可能性を秘めている。

なぜ予算制約のあるセメントメーカーはグリーン製造技術の採用をためらうのか?

“グリーンセメント製造技術の導入はコスト高”

グリーンセメントの製造には、巨大な機械の導入、新しい技術、強力なサプライチェーン、熟練した労働力が必要である。従来のセメント製造からグリーンセメント製造への転換は、高額の投資を必要とし、全てのセメントメーカーが可能とは限らない。従って、グリーンセメント製造のための高額な投資は、生産サイクルを低下させる可能性がある。

この市場に新規参入する企業は?

「より高いリターンのために戦略的に研究開発に投資する新興企業”

白セメントを含むセメントは、建築材料として広く使用されている。コンクリート製造は、エネルギーを大量に消費するプロセスのひとつである。この問題を軽減するため、環境に優しい建築材料が人気を集めている。この競争分野への参入を熱望する新規企業は、環境に優しいコンクリート・ソリューションを製造するための研究開発に投資すべきである。持続可能な建築慣行の台頭により、グリーン建材メーカーは今後10年間に恩恵を受けると予想される。

ナナオテック・マテリアルズ社はカナダの新興企業で、ナノセメントの開発に注力している。ナノセメントは、ポルトランドセメントと超可塑剤ベースのナノシェルを組み合わせて製造される。同社は、クリンカーの大部分を産業廃棄物、灰、珪砂に置き換えることで、温室効果ガス排出量を最大65%削減することに注力している。

トップクラスの新興企業には次のようなものがある:

ナナオテック マテリアル

フレックスファイバー

AGMAジオポリマー

国別分析

北米地域の支配的市場である米国は、2034年までに市場シェアの73.5%を占めると予想されている。中国では、建設活動の活発化が低炭素セメントの販売を後押ししている。

なぜ米国が低炭素セメントメーカーのカギなのか?

「厳格な環境規制がグリーンセメントの消費を促進する

米国では、老朽化したインフラを補修するための改修プロジェクトが盛んに行われており、グリーンセメントメーカーにとって新たな収益機会をもたらしている。米国は第4位のセメント消費国である。ネット・ゼロ・エミッション・イニシアチブの採用は、同国におけるグリーン建材の売上を押し上げるだろう。米国では、持続可能な建築物の認証制度も普及しつつある。

加えて、米国環境保護庁(EPA)のような、環境と持続可能性に関連する事柄を規制する機関の存在も、国が持続可能な解決策を採用する方向に向かう中で、低炭素セメントの採用をさらに後押ししている。

中国は低炭素セメントサプライヤーに有利な機会を提供するか?

「低炭素コンクリートを求める複数のインフラ開発プロジェクト

中国は、急速なインフラ整備と2000年代初頭の建設ブーム以降、建設業界にとって重要な国のひとつであり続けてきた。同国西部での建設活動の活発化がセメント消費を押し上げている。中国で行われている大規模な建設プロジェクトでは、ベライトクリンカーが利用されている。さらに、持続可能性のトレンドが中国の低炭素セメント需要をさらに押し上げている。

ドイツにおける低炭素セメントの需要見通しは?

「グリーン・ビルディングの実践が低炭素コンクリートの売り上げを押し上げる

セメントの持続可能性に注目が集まり、主要な市場プレーヤーが存在することがドイツ市場の成長を後押ししている。ドイツ人は技術革新の最前線におり、建築環境に対する人気の高まりがグリーンセメントの売上を伸ばしている。ドイツの建設セクターにおける再利用とリサイクルの目標は、持続可能な建築材料の消費を後押ししている。

カテゴリー別分析

ポルトランドセメントと高アルミナセメントは、今後10年間に建設セクターから高い需要が見込まれる。

最も多く消費されているセメントの種類は?

「ポルトランドセメントの普及が進む入手の容易さ

セメントの種類の中では、ポルトランドセメントが市場で最も人気があり、大半の企業がベースセメントとして使用している。

ポルトランドセメントは、他の種類のセメントに比べ、価格競争力があり、どの地域でも入手しやすいため、グリーンセメントメーカーにとって最も適したセメントである。企業は、セメントを長期的に供給するために、エンドユーザーや商業用・住宅用の不動産開発業者と提携している。

なぜフライアッシュベースのセメントが人気を集めているのか?

「フライアッシュはコンクリートミックスにおけるセメント使用を効果的に抑制する”

ポゾランであるフライアッシュは、コンクリート混合物中のセメントを部分的に置き換えるために使用される。フライアッシュは、ポルトランドセメントコンクリート(PCC)の製造において、補助セメント質材料(SCM)として使用される。フライアッシュはポルトランドセメントコンクリートの性能を向上させます。

競争環境

低炭素セメント市場の主要プレーヤーは、より多くの利益を得るために継続的に技術革新に注力している。彼らは、市場でのリーチと地位を高めるために、いくつかの有機的および無機的な戦術を採用しています。合併、提携、パートナーシップ、世界的な拡大は、彼らが採用した戦略的アプローチの一部です。

2023年、ハイデルベルグ・マテリアルはカーボンニュートラルなセメントを販売するevoZeroブランドを立ち上げた。

低炭素セメント市場調査の主要セグメント

セメントタイプ別 :

ポルトランドセメント

高アルミナセメント

クイックセトリングセメント

その他

技術別 :

フライアッシュ・ベース

スラグベース

その他

還元ポテンシャル別:

50%未満削減

50~70%の削減

70%以上削減

最終用途別:

住宅建設

商業建設

産業建設

地域別 :

北米

ラテンアメリカ

ヨーロッパ

東アジア

南アジア・オセアニア

中東・アフリカ

– よくある質問

低炭素セメント市場の現在の規模は?

世界の低炭素セメント市場は、2034年までに20.3億米ドルと推定される。

2034年の低炭素セメント市場予測は?

低炭素セメントの売上高は、2034年までに58億8000万米ドルに達すると予測されている。

低炭素セメントの未来は?

低炭素セメントの需要は、2024年から2034年にかけて年平均成長率11.2%で増加すると予測されている。

韓国の低炭素セメント市場はどのように発展しているか?

韓国市場は2034年まで年平均成長率14.2%を記録すると予想されている。

フライアッシュベースのセメントの販売予測は?

フライアッシュベースのセメント需要は、2034年までに16.7億米ドルの市場規模に達すると予想されている。

低炭素セメントの有名メーカーは?

主な市場プレイヤーには、CarbiCrete社、Carbon Cure社、Cemex社などがある。

目次

1. 市場-要旨

2. 市場概要

2.1. 市場範囲/分類

2.2. 市場の定義/範囲/限界

2.3. 主要トレンド分析

2.4. Covid-19の影響分析

3. 市場の背景と基礎データ

3.1. 低炭素セメント 製造方法の概要

3.2. 世界の建設業界の概要

3.2.1. 今後の建設プロジェクト(地域別

3.2.2. 一人当たりの住宅建設支出額

3.2.3. 世界のインフラ投資見通し

3.2.4. 先進国と発展途上国の工業化

3.2.5. 主要企業による産業への研究開発

3.2.6. 今後追求される技術

3.3. 低炭素セメント製造に使用される原料

3.4. 市場 アプリケーションマッピング

3.5. 世界のセメント産業 カーボンフットプリント

3.6. 市場

3.6.1. 生産統計

3.6.2. 見かけの貿易分析

3.6.2.1. 主要輸入国

3.6.2.2. 主要輸出国

3.6.3. 主要消費者

3.7. TAM/SAM/SOM分析

3.8. 世界の化学産業の概要

3.9. 世界の石油・ガス消費見通し

3.10. 低炭素セメントのメーカー/サプライヤー集中度

3.11. 規制枠組みと貿易協定

3.12. マクロ経済要因

3.13. 投資可能性分析

3.14. PESTLE&ポーター分析

3.15. 予測要因-関連性と影響

3.16. 市場ダイナミクス

3.16.1. 促進要因

3.16.2. 阻害要因

3.16.3. 機会分析

3.16.4. トレンド

3.17. 世界市場のバリューチェーン分析

3.17.1. 低炭素セメントの製造コスト構造

3.17.2. 参加企業とその役割

3.17.2.1. 原料サプライヤー

3.17.2.2. 製造業者

3.17.2.3. 川下加工業者

3.17.2.4. 卸売業者および流通業者

3.17.2.5. 主要消費者

3.17.3. 利益率分析(各ノードにおいて)

3.17.4. 地域別営業利益率

3.17.5. バリューチェーンの各ノードにおける付加価値に関する注記

4. 主な成功要因

4.1. 主要成功戦略

4.1.1. 組織の収益性に向けた今後のロードマップ

4.1.2. ニッチ市場への注力 先行者利益の獲得

4.1.3. 低炭素セメントに大きな可能性を持つ国・地域(2024年

4.1.4. 需給ギャップが大きい国・地域(2024年

4.2. 低炭素セメント 製品ライフサイクルステージ分析と戦略的優先課題

4.3. Fact.MR リスクマネジメント分析

5. 世界市場の需要分析2018-2023年と予測、2024-2034年

5.1. 過去の市場量(キロトン)分析、2018年〜2023年

5.2. 現在と将来の市場量(キロトン)予測、2024年〜2034年

5.3. 前年比成長トレンド分析

6. 世界市場-価格分析

6.1. 地域別価格分析

6.2. 製品タイプ(技術)別価格分析

6.3. 世界の価格ブレークアップ

6.3.1. メーカーレベル価格

6.3.2. ディストリビューター価格

6.4. 世界平均価格分析ベンチマーク

7. 世界市場の需要(金額または規模:US$ Mn)分析2018-2023年および予測、2024-2034年

7.1. 過去の市場価値(US$ Mn)分析、2018年~2023年

7.2. 現在および将来の市場価値(US$ Mn)予測、2024年~2034年

7.2.1. 前年比成長トレンド分析

7.2.2. 絶対額機会分析

8. セメントタイプ別世界市場分析2018-2023年および予測2024-2034年

8.1. イントロダクション/主な調査結果

8.2. セメントタイプ別の過去市場規模(US$ Mn)および数量(キロトン)分析、2018年~2023年

8.3. セメントタイプ別の現在および将来市場規模(US$ Mn)および数量(キロトン)分析と予測 , 2024-2034

8.3.1. ポルトランドセメント

8.3.2. 高アルミナセメント

8.3.3. 急結性セメント

8.3.4. その他

8.4. セメントタイプ別市場魅力度分析

9. 世界市場分析2018-2023年および予測2024-2034年:製品タイプ(技術)別

9.1. はじめに / 主要な調査結果

9.2. 製品タイプ(技術)別の過去市場規模(US$ Mn)および数量(キロトン)分析 , 2018-2023

9.3. 製品タイプ(技術)別の現在および将来市場規模(US$ Mn)および数量(キロトン)分析と予測 , 2024-2034

9.3.1. フライアッシュベース

9.3.2. スラグベース

9.3.3. その他

9.4. 製品タイプ(技術)別市場魅力度分析

10. 世界市場分析2018-2023年および予測2024-2034年:削減ポテンシャル別

10.1. はじめに / 主要な調査結果

10.2. 削減ポテンシャル別の過去市場規模(US$ Mn)および数量(キロトン)分析、2018年~2023年

10.3. 削減ポテンシャル別の現在および将来の市場規模(百万米ドル)および数量(キロトン)分析・予測、2024年~2034年

10.3.1. 50%未満削減

10.3.2. 50~70%削減

10.3.3. 70%以上削減

10.4. 削減ポテンシャル別市場魅力度分析

11. 世界市場分析2018-2023年および予測2024-2034年:最終用途別

11.1. 序論/主要な調査結果

11.2. 最終用途別の過去市場規模(US$ Mn)および数量(キロトン)分析、2018年~2023年

11.3. 最終用途別の現在および将来市場規模(百万米ドル)および数量(キロトン)分析と予測、2024年〜2034年

11.3.1. 住宅建設

11.3.2. 商業用建設

11.3.3. 工業用建設

11.4. 用途別市場魅力度分析

12. 地域別の世界市場分析2018〜2023年および予測2024〜2034年

12.1. はじめに

12.2. 2018年~2023年の地域別過去市場規模(US$ Mn)および数量(キロトン)分析

12.3. 地域別の現在の市場規模(US$ Mn)および数量(キロトン)分析と予測、2024年〜2034年

12.3.1. 北米

12.3.2. ラテンアメリカ

12.3.3. ヨーロッパ

12.3.4. 東アジア

12.3.5. 南アジア・オセアニア

12.3.6. 中東・アフリカ(MEA)

12.4. 地域別市場魅力度分析

13. 北米市場分析2018-2023年および予測2024-2034年

13.1. はじめに

13.2. 2018〜2023年の市場分類別過去市場規模(US$ Mn)&数量(キロトン)動向分析

13.3. 市場分類別市場規模(百万米ドル)・数量(キロトン)予測、2024年~2034年

13.3.1. 国別

13.3.1.1. 米国

13.3.1.2. カナダ

13.3.2. セメントタイプ別

13.3.3. 製品タイプ(技術)別

13.3.4. 削減ポテンシャル別

13.3.5. 最終用途別

13.4. 市場魅力度分析

13.4.1. 国別

13.4.2. セメントタイプ別

13.4.3. 製品タイプ(技術)別

13.4.4. 削減ポテンシャル別

13.4.5. 最終用途別

14. 中南米市場の分析2018-2023年および予測2024-2034年

14.1. はじめに

14.2. 2018〜2023年の市場分類別過去市場規模(US$ Mn)・数量(キロトン)動向分析

14.3. 市場分類別市場規模(百万米ドル)・数量(キロトン)予測、2024年~2034年

14.3.1. 国別

14.3.1.1. ブラジル

14.3.1.2. メキシコ

14.3.1.3. その他のラテンアメリカ

14.3.2. セメントタイプ別

14.3.3. 製品タイプ(技術)別

14.3.4. 削減ポテンシャル別

14.3.5. 最終用途別

14.4. 市場魅力度分析

14.4.1. 国別

14.4.2. セメントタイプ別

14.4.3. 製品タイプ(技術)別

14.4.4. 削減ポテンシャル別

14.4.5. 最終用途別

15. 欧州市場分析2018-2023年および予測2024-2034年

15.1. はじめに

15.2. 2018〜2023年の市場分類別過去市場規模(US$ Mn)・数量(キロトン)動向分析

15.3. 市場分類別市場規模(百万米ドル)・数量(キロトン)予測、2024年~2034年

15.3.1. 国別

15.3.1.1. ドイツ

15.3.1.2. イタリア

15.3.1.3. フランス

15.3.1.4. イギリス

15.3.1.5. スペイン

15.3.1.6. ベネルクス

15.3.1.7. 北欧

15.3.1.8. その他のヨーロッパ

15.3.2. セメントタイプ別

15.3.3. 製品タイプ(技術)別

15.3.4. 削減ポテンシャル別

15.3.5. 最終用途別

15.4. 市場魅力度分析

15.4.1. 国別

15.4.2. セメントタイプ別

15.4.3. 製品タイプ(技術)別

15.4.4. 削減ポテンシャル別

15.4.5. 最終用途別

16. 東アジア市場の分析 2018〜2023年および予測 2024〜2034年

16.1. 序論

16.2. 2018年~2023年の市場分類別過去市場規模(US$ Mn)・数量(キロトン)動向分析

16.3. 市場分類別市場規模(百万米ドル)・数量(キロトン)予測、2024年~2034年

16.3.1. 国別

16.3.1.1. 中国

16.3.1.2. 日本

16.3.1.3. 韓国

16.3.2. セメントタイプ別

16.3.3. 製品タイプ(技術)別

16.3.4. 削減ポテンシャル別

16.3.5. 最終用途別

16.4. 市場魅力度分析

16.4.1. 国別

16.4.2. セメントタイプ別

16.4.3. 製品タイプ(技術)別

16.4.4. 削減ポテンシャル別

16.4.5. 最終用途別

17. 南アジア・オセアニア市場の分析 2018〜2023年および予測 2024〜2034年

17.1. はじめに

17.2. 2018〜2023年の市場分類別過去市場規模(百万米ドル)・数量(キロトン)動向分析

17.3. 市場分類別市場規模(百万米ドル)・数量(キロトン)予測、2024年〜2034年

17.3.1. 国別

17.3.1.1. インド

17.3.1.2. タイ

17.3.1.3. インドネシア

17.3.1.4. マレーシア

17.3.1.5. ニュージーランド

17.3.1.6. その他の南アジア・オセアニア

17.3.2. セメントタイプ別

17.3.3. 製品タイプ(技術)別

17.3.4. 削減ポテンシャル別

17.3.5. 最終用途別

17.4. 市場魅力度分析

17.4.1. 国別

17.4.2. セメントタイプ別

17.4.3. 製品タイプ(技術)別

17.4.4. 削減ポテンシャル別

17.4.5. 最終用途別

18. 中東・アフリカ市場の分析 2018〜2023年および予測 2024〜2034年

18.1. 序論

18.2. 2018~2023年の市場分類別過去市場規模(US$ Mn)・数量(キロトン)動向分析

18.3. 市場分類別市場規模(百万米ドル)・数量(キロトン)予測、2024年~2034年

18.3.1. 国別

18.3.1.1. GCC諸国

18.3.1.2. トルコ

18.3.1.3. アフリカ北部

18.3.1.4. 南アフリカ

18.3.1.5. その他の中東・アフリカ

18.3.2. セメントタイプ別

18.3.3. 製品タイプ(技術)別

18.3.4. 削減ポテンシャル別

18.3.5. 最終用途別

18.4. 市場魅力度分析

18.4.1. 国別

18.4.2. セメントタイプ別

18.4.3. 製品タイプ(技術)別

18.4.4. 削減ポテンシャル別

18.4.5. 最終用途別

19. 国別市場分析と予測

19.1. 序論/主な調査結果

19.1.1. 主要国別市場金額比率分析

19.1.2. 世界対. 各国の成長比較

19.2. 米国市場分析

19.2.1. 市場分類別金額構成比分析

19.2.1.1. セメントタイプ別

19.2.1.2. 製品タイプ(技術)別

19.2.1.3. 削減ポテンシャル別

19.3. カナダ市場分析

19.3.1. 市場分類別金額構成比分析

19.3.1.1. セメントタイプ別

19.3.1.2. 製品タイプ(技術)別

19.3.1.3. 削減ポテンシャル別

19.4. ブラジル市場分析

19.4.1. 市場分類別金額構成比分析

19.4.1.1. セメントタイプ別

19.4.1.2. 製品タイプ(技術)別

19.4.1.3. 削減ポテンシャル別

19.5. メキシコ市場分析

19.5.1. 市場分類別金額構成比分析

19.5.1.1. セメントタイプ別

19.5.1.2. 製品タイプ(技術)別

19.5.1.3. 削減ポテンシャル別

19.6. アルゼンチン市場分析

19.6.1. 市場分類別金額構成比分析

19.6.1.1. セメントタイプ別

19.6.1.2. 製品タイプ(技術)別

19.6.1.3. 削減ポテンシャル別

19.7. ドイツ市場分析

19.7.1. 市場分類別金額構成比分析

19.7.1.1. セメントタイプ別

19.7.1.2. 製品タイプ(技術)別

19.7.1.3. 削減ポテンシャル別

19.8. フランス市場分析

19.8.1. 市場分類別金額構成比分析

19.8.1.1. セメントタイプ別

19.8.1.2. 製品タイプ(技術)別

19.8.1.3. 製品タイプ別(技術)

19.8.1.4. 削減ポテンシャル別

19.9. イタリア市場分析

19.9.1. 市場分類別金額構成比分析

19.9.1.1. セメントタイプ別

19.9.1.2. 製品タイプ(技術)別

19.9.1.3. 削減ポテンシャル別

19.10. スペイン市場分析

19.10.1. 市場分類別金額構成比分析

19.10.1.1. セメントタイプ別

19.10.1.2. 製品タイプ(技術)別

19.10.1.3. 削減ポテンシャル別

19.11. ベネルクス市場分析

19.11.1. 市場分類別金額構成比分析

19.11.1.1. セメントタイプ別

19.11.1.2. 製品タイプ(技術)別

19.11.1.3. 削減ポテンシャル別

19.12. 北欧市場の分析

19.12.1. 市場分類別金額構成比分析

19.12.1.1. セメントタイプ別

19.12.1.2. 製品タイプ(技術)別

19.12.1.3. 削減ポテンシャル別

19.13. イギリス市場分析

19.13.1. 市場分類別金額構成比分析

19.13.1.1. セメントタイプ別

19.13.1.2. 製品タイプ(技術)別

19.13.1.3. 削減ポテンシャル別

19.14. 中国市場分析

19.14.1. 市場分類別金額構成比分析

19.14.1.1. セメントタイプ別

19.14.1.2. 製品タイプ(技術)別

19.14.1.3. 削減ポテンシャル別

19.15. 日本市場の分析

19.15.1. 市場分類別金額構成比分析

19.15.1.1. セメントタイプ別

19.15.1.2. 製品タイプ(技術)別

19.15.1.3. 削減ポテンシャル別

19.16. 韓国市場分析

19.16.1. 市場分類別の金額構成比分析

19.16.1.1. セメントタイプ別

19.16.1.2. 製品タイプ(技術)別

19.16.1.3. 削減ポテンシャル別

19.17. インド市場分析

19.17.1. 市場分類別金額構成比分析

19.17.1.1. セメントタイプ別

19.17.1.2. 製品タイプ(技術)別

19.17.1.3. 削減ポテンシャル別

19.18. ASEAN諸国の市場分析

19.18.1. 市場分類別金額構成比分析

19.18.1.1. セメントタイプ別

19.18.1.2. 製品タイプ(技術)別

19.18.1.3. 削減ポテンシャル別

19.19. GCC諸国の市場分析

19.19.1. 市場分類別金額構成比分析

19.19.1.1. セメントタイプ別

19.19.1.2. 製品タイプ(技術)別

19.19.1.3. 削減ポテンシャル別

19.20. トルコ市場の分析

19.20.1. 市場分類別の金額構成比分析

19.20.1.1. セメントタイプ別

19.20.1.2. 製品タイプ(技術)別

19.20.1.3. 削減ポテンシャル別

19.21. 南アフリカの市場分析

19.21.1. 市場分類別金額構成比分析

19.21.1.1. セメントタイプ別

19.21.1.2. 製品タイプ(技術)別

19.21.1.3. 削減ポテンシャル別

20. 市場構造分析

20.1. 企業階層別市場分析(低炭素セメント)

20.2. 市場集中度

20.3. 上位企業の市場シェア分析

20.4. 市場プレゼンス分析

20.4.1. プレイヤーの地域別フットプリント

20.4.2. プレーヤーの製品フットプリント

20.4.3. プレーヤーの産業別フットプリント

21. 競争分析

21.1. 競争ダッシュボード

21.2. 競合による価格分析

21.3. 競合ベンチマーキング

21.4. 競合のディープダイブ

21.4.1. キャピタルアグリゲート

21.4.1.1. 概要

21.4.1.2. 製品ポートフォリオ

21.4.1.3. SWOT分析

21.4.1.4. 販売拠点

21.4.1.5. 戦略の概要

21.4.2. カルビクリート

21.4.2.1. 概要

21.4.2.2. 製品ポートフォリオ

21.4.2.3. SWOT分析

21.4.2.4. 販売拠点

21.4.2.5. 戦略の概要

21.4.3. カーボンキュア

21.4.3.1. 概要

21.4.3.2. 製品ポートフォリオ

21.4.3.3. SWOT分析

21.4.3.4. 販売拠点

21.4.3.5. 戦略の概要

21.4.4. セメックス

21.4.4.1. 概要

21.4.4.2. 製品ポートフォリオ

21.4.4.3. SWOT分析

21.4.4.4. 販売拠点

21.4.4.5. 戦略の概要

21.4.5. セラテック

21.4.5.1. 概要

21.4.5.2. 製品ポートフォリオ

21.4.5.3. SWOT分析

21.4.5.4. 販売拠点

21.4.5.5. 戦略の概要

21.4.6. エコセム・アイルランド社

21.4.6.1. 概要

21.4.6.2. 製品ポートフォリオ

21.4.6.3. SWOT分析

21.4.6.4. 販売拠点

21.4.6.5. 戦略の概要

21.4.7. ハイデルベルグセメント

21.4.7.1. 概要

21.4.7.2. 製品ポートフォリオ

21.4.7.3. SWOT分析

21.4.7.4. 販売拠点

21.4.7.5. 戦略の概要

21.4.8. ホルシム

21.4.8.1. 概要

21.4.8.2. 製品ポートフォリオ

21.4.8.3. SWOT分析

21.4.8.4. 販売拠点

21.4.8.5. 戦略の概要

21.4.9. キラン・グローバル・ケムズ社

21.4.9.1. 概要

21.4.9.2. 製品ポートフォリオ

21.4.9.3. SWOT分析

21.4.9.4. 販売拠点

21.4.9.5. 戦略の概要

21.4.10. Navrattan Green Cement Industries Pvt.

21.4.10.1. 概要

21.4.10.2. 製品ポートフォリオ

21.4.10.3. SWOT分析

21.4.10.4. 販売拠点

21.4.10.5. 戦略の概要

21.4.11. 米国コンクリート社

21.4.11.1. 概要

21.4.11.2. 製品ポートフォリオ

21.4.11.3. SWOT分析

21.4.11.4. 販売拠点

21.4.11.5. 戦略の概要

21.4.12. その他のプレーヤー

21.4.12.1. 概要

21.4.12.2. 製品ポートフォリオ

21.4.12.3. SWOT分析

21.4.12.4. 販売拠点

21.4.12.5. 戦略の概要

22. 前提条件と略語

23. 調査方法

*** 本調査レポートに関するお問い合わせ ***