プラスチックカードのグローバル市場:用途別(決済カード、政府/健康、SIMカード、交通カード、ギフトカード、アクセスカード)、技術別、地域別の市場規模・動向分析(2024年~2034年)

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

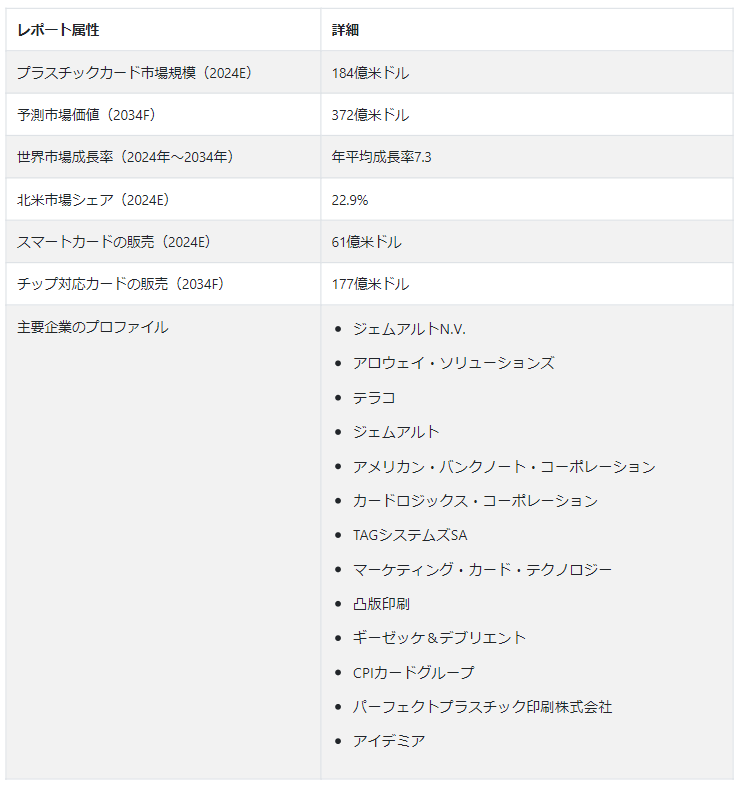

世界のプラスチックカード市場は、2024年には184億米ドル、2034年には372億米ドルに達すると予測されており、2024年から2034年までの年平均成長率は7.3%と予測されている。

プラスチック・カードは、EMVチップや非接触型決済などの機能により、安全な決済オプションを提供し、その世界的な受容性を高めている。多くのクレジットカードやデビットカードには、ロイヤリティ・プログラム、特典、キャッシュバックのインセンティブが付帯しており、消費者の利用頻度を高める動機付けとなっている。

主な市場成長ドライバー

デジタル取引が普及しつつあるとはいえ、プラスチック・カードはオンライン・オフライン両方の取引に広く使われ続けており、それが市場拡大の原動力となっている。

eコマース・プラットフォームやオンライン・ショッピングの拡大がプラスチック・カードの需要増に貢献しており、オンライン取引の便利な支払方法として役立っている。

バイオメトリクス認証やデジタル・ウォレットとの統合など、たゆまぬ技術の進歩がプラスチックカードの機能性と安全性を向上させ、成長を促している。

プラスチック・カードは、十分なサービスを受けていない地域や遠隔地にいる個人が銀行サービスや電子決済オプションを利用できるようにすることで、金融包摂を達成しようとする努力に役立っている。

プラスチックカードは、EMVチップ技術や非接触型決済などの技術を統合した安全な決済手段を提供し、世界中で受け入れられている。

都市化とグローバル化は、便利な決済手段への需要を押し上げ、先進国でも新興国でもプラスチック・カードの人気を牽引している。

プラスチックカードの主な市場動向は?

「プラスチックカードの機能性と安全性を高める技術の進歩

電子商取引やオンライン・ショッピング・プラットフォームの普及は、オンライン取引における便利な支払いオプションとして、プラスチックカードの需要を促進している。プラスチックカードは金融包摂の取り組みにおいて重要な役割を果たしており、十分なサービスを受けられない地域や遠隔地の個人に対して銀行サービスや電子決済へのアクセスを提供している。バイオメトリクス認証やデジタル・ウォレットなどの継続的な技術進歩がプラスチック・カードに統合され、機能性とセキュリティが強化されている。

都市化とグローバル化により、先進国でも発展途上国でもプラスチック・カードの普及が進んでいる。これらのカードは、EMVチップや非接触型決済などの技術を組み込んだ安全な決済ソリューションを提供し、世界的な普及に貢献している。クレジットカードやデビットカードに代表されるプラスチックカードの多くには、ロイヤリティ・プログラム、リワード、キャッシュバックなどのインセンティブが含まれており、消費者を魅了し、カード利用を促進している。

“セキュリティと不正防止対策への注目の高まり”

高度なセキュリティー機能を組み込んだプラスチックカードなど、安全な決済ソリューションを採用する消費者が増えるにつれ、セキュリティーと不正防止が重視されるようになったことが、市場成長の原動力となっている。クレジットカードやデビットカードに代表されるプラスチックカードには、ロイヤリティ・プログラム、リワード、キャッシュバックなどのインセンティブが組み込まれており、顧客のモチベーションを高め、カードの利用を促す役割を果たしている。

プラスチックカード・メーカーが直面する課題とは?

「サイバーセキュリティの脅威が高まる中、データ保護規制が強化される

サイバー脅威がより巧妙になるにつれ、プラスチックカードによる安全な取引の確保は、カード発行会社や金融機関にとって大きな関心事となっている。決済システムやセキュリティ機能における急速な技術革新に後れを取らないためには、研究開発への継続的な投資が必要ですが、これは中小企業にとっては困難なことです。データ保護、プライバシー、金融取引に関する進化する規制基準を遵守することは、特に規制の枠組みが厳しい地域では課題となる。

「プラスチックカードの生産増加による環境問題の高まり

従来のプラスチックカードは、モバイルウォレットや暗号通貨などのデジタル決済ソリューションの人気の高まりによる競争に直面しており、カード発行会社は消費者の嗜好の変化に対応する必要に迫られている。プラスチックカードの製造と廃棄が環境に与える影響は、汚染と廃棄物に関する懸念を引き起こしている。

持続可能な慣行を採用し、カード製造のための代替素材を模索するよう、業界に対する圧力が高まっている。なりすましや不正取引を含むカード詐欺に効果的に対処するには、カード発行会社や支払ネットワー クによる詐欺検知・防止技術への継続的な投資が必要です。

国別インサイト

欧州では、プラスチックカードの普及率は国によって異なる。多くの国が、セキュリティ強化と不正行為の減少を目的にEMVチップ技術を採用している。特に英国やドイツでは非接触型決済が普及している。

インドのプラスチックカード市場規模は、金融包摂とデジタル取引の促進を目的とした政府の取り組みにより拡大している。RuPayカードの登場がデビットカードの利用を促進し、非接触型の支払い方法が受け入れられつつある。

なぜアメリカではプラスチックカードの売上が高いのか?

「キャッシュレス志向の高まり

米国は、2024年にはプラスチックカード市場で大きなシェアを占めると推定され、クレジットカードやデビットカードが広く採用され、特典カードや提携カードなどさまざまなオプションが提供されている。これとは別に、同国ではEMVチップ技術と非接触型決済が一般的である。

消費者の支出パターンの増加とともに、キャッシュレス取引への傾斜が高まっていることが、好まれている支払方法としてのプラスチックカードへの嗜好を後押ししている。プラスチックカードは、オンライン・オフラインを問わず、様々な取引に便利で広く受け入れられている決済手段を消費者に提供し、それが市場での継続的な成長に寄与している。

プラスチックカード・メーカーはなぜ中国で繁栄しているのか?

“加盟店によるプラスチックカード決済の全国的受け入れ”

都市化が進む中国では、消費支出が増加し、プラスチックカードを含むキャッシュレス決済手段への需要が高まっている。中国政府は、デジタル通貨電子決済(DCEP)プロジェクトや、アリペイやウィーチャットペイといったモバイル決済プラットフォームの提唱といった取り組みを通じて、キャッシュレス取引と金融包摂を積極的に推進している。

技術力の高さで知られる中国は、非接触型決済やモバイルバンキングアプリなどの先進機能を統合し、プラスチックカード市場の成長を後押ししている。全国の加盟店はプラスチックカード決済をますます受け入れており、消費者の利便性とアクセシビリティを高めている。

カテゴリー別インサイト

特にCOVID-19が流行する中、消費者がより安全で衛生的な支払い方法を優先するため、非接触型決済の需要が高まっている。消費者の嗜好は、デジタル・キャッシュレス取引へと明らかにシフトしており、プラスチック・カードはこの進化する状況において極めて重要なツールとなっている。プラスチック・カードは、特にサービスが行き届いていない地域や遠隔地において、銀行サービスや電子決済へのアクセスを提供する上で極めて重要な役割を果たしており、これにより世界中の金融包摂イニシアチブが進展している。

なぜ世界中でチップ対応カードが人気なのか?

「チップカードは優れた不正防止と安全なデータ保存・処理を提供する”

EMV(ユーロペイ・マスターカード・ビザ)技術の普及を主な要因として、チップ対応カードの売上は年々増加している。EMVチップ・カードは、安全なデータ保存と処理のためのマイクロチップを内蔵しており、従来の磁気ストライプ・カードに比べ、不正行為に対する優れた保護機能を備えている。

さまざまな国や地域で、カード提示による不正行為に対抗するための規制が施行され、チップ対応カードの導入が迫られている。こうした義務付けと、決済セキュリティに対する消費者の意識の高まりが相まって、チップ技術の世界的な普及に拍車がかかっている。

磁気ストライプ・カードからチップ対応カードへの移行は、金融機関が既存の磁気ストライプ・カードに代わってチップ・カードを発行することにより、徐々に進んできた。また、チップ対応カードは非接触型決済機能をサポートしており、消費者は非接触型端末でカードをタップするだけで取引を行うことができる。

競争環境

競争環境は、ユーザーのプラスチックカードの採用、使用、嗜好に影響を与えている。この競争環境には、市場シェア、顧客嗜好、プラスチックカード業界の各プレイヤーが採用している戦略などの要因が含まれる。

プラスチックカード業界の主要企業は、Gemalto N.V.、Arroweye Solutions、Teraco、Gemalto、American Banknote Corporation、CardLogix Corporation、TAG Systems SA、Marketing Card Technology、Toppan Printing、Giesecke & Devrient、CPI Card Groupである。

インドにおけるクレジットカードの利用は増加の一途をたどっており、その総数は1億枚を突破し、人気が高まっていることを示している。インド準備銀行(RBI)の2023年12月の最新データによると、有効なクレジットカードは9,790万枚で、同月中に190万枚が新たに追加された。

RBIのデータによると、2023年12月にRuPayクレジットカードの利用額が初めて10,000ルピーを突破したが、これは統一決済インターフェース(UPI)を通じて行われたクレジットカード取引の好調な伸びによるものだった。

プラスチックカード市場調査のセグメント化

技術別 :

チップ対応カード

レギュラーカード

スマートカード

用途別 :

決済カード

政府/健康

SIMカード

交通カード

ギフトカード

アクセスカード

地域別 :

北米

ヨーロッパ

ラテンアメリカ

東アジア

南アジア・オセアニア

中東・アフリカ

– よくある質問

2024年のプラスチックカード市場規模は?

世界のプラスチック・カード市場は、2024年には184億米ドルになると推定されている。

2024年の中国におけるプラスチックカードの販売額は?

中国におけるプラスチック・カードの売上は、2024年には32億米ドルに達する。

アメリカの市場規模は?

米国市場は2024年に27億米ドルと評価され、2034年には57億米ドルに達すると予測されている。

予測期間中、スマートカードは市場でどの程度のシェアを占めると予測されるか?

スマートカードは、2034年までに市場で34.3%のシェアを占めると予測されている。

日本と韓国の統計は?

日本と韓国のスマートカード売上は、それぞれ年平均成長率7.7%と7.3%で増加すると予測される。

プラスチックカードは環境に有害か?

プラスチックカードは、年間何十億枚も製造され、世界のプラスチック廃棄物の蓄積に貢献している。

目次

1. 要旨

1.1. 世界市場の展望

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. 分析と提言

2. 市場概要

2.1. 市場カバレッジ/分類

2.2. 市場の定義/範囲/限界

2.3. 包含/除外

3. 主な市場動向

3.1. 市場に影響を与える主なトレンド

3.2. 技術革新

4. 主な成功要因

4.1. 戦略的展開

4.2. 主な規制

4.3. 技術のUSP /テクノロジー

4.4. メーカーとプロバイダーのリスト

5. 市場背景

5.1. マクロ経済要因

5.1.1. 世界のGDP見通し

5.1.2. 研究開発費の増加

5.2. 予測要因-関連性と影響

5.2.1. 新技術の発表

5.2.2. 技術コスト

5.3. 市場ダイナミクス

5.3.1. 促進要因

5.3.2. 阻害要因

5.3.3. 機会分析

6. 世界市場数量(単位)分析2018〜2023年および予測、2024〜2034年

6.1. 過去の市場数量(単位)分析、2018年~2023年

6.2. 現在と今後の市場規模(単位)予測、2024年〜2034年

6.2.1. 前年比成長トレンド分析

7. 世界市場-価格分析

7.1. 技術別の地域別価格分析

7.2. 価格ブレークアップ

7.2.1. メーカーレベル価格

7.2.2. ディストリビューター・レベルの価格設定

7.3. 世界平均価格分析ベンチマーク

8. 世界市場価値分析 2018~2023年および予測、2024~2034年

8.1. 2018年から2023年までの過去市場価値(US$ Mn)分析

8.2. 現在および将来の市場価値(US$ Mn)予測、2024年~2034年

8.2.1. 前年比成長トレンド分析

8.2.2. 絶対額機会分析

9. 技術別の世界市場分析2018~2023年および予測2024~2034年

9.1. はじめに/主な調査結果

9.2. 2018年から2023年までの技術別過去市場規模(US$ Mn)分析

9.3. 技術別の現在および将来市場規模(US$ Mn)分析と予測、2024年~2034年

9.3.1. チップ対応カード

9.3.2. 一般カード

9.3.3. スマートカード

9.4. 技術別市場魅力度分析

10. 用途別世界市場分析2018~2023年および予測2024~2034年

10.1. 序論/主要な調査結果

10.2. 2018年から2023年までの用途別過去市場規模(US$ Mn)分析

10.3. アプリケーション別の現在および将来市場規模(US$ Mn)分析と予測、2024年~2034年

10.3.1. ペイメントカード

10.3.2. 政府/健康

10.3.3. SIMカード

10.3.4. 交通カード

10.3.5. ギフトカード

10.3.6. アクセスカード

10.4. アプリケーション別市場魅力度分析

11. 地域別の世界市場分析2018~2023年および予測2024~2034年

11.1. はじめに

11.2. 2018年から2023年までの地域別過去市場規模(US$ Mn)分析

11.3. 地域別の現在の市場規模(US$ Mn)分析と予測、2024〜2034年

11.3.1. 北米

11.3.2. 中南米

11.3.3. ヨーロッパ

11.3.4. 東アジア

11.3.5. 南アジア

11.3.6. オセアニア

11.3.7. 中東・アフリカ(MEA)

11.4. 地域別市場魅力度分析

12. 北米市場の2018年~2023年分析と2024年~2034年予測

12.1. はじめに

12.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

12.3. 市場分類別市場規模(US$ Mn)予測、2024年~2034年

12.3.1. 国別

12.3.1.1. 米国

12.3.1.2. カナダ

12.3.2. 技術別

12.3.3. 用途別

12.4. 市場魅力度分析

12.5. 主要市場参加者 – 強度マッピング

12.6. 促進要因と阻害要因 – 影響度分析

13. 中南米市場の分析 2018~2023年および予測 2024~2034年

13.1. 序論

13.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

13.3. 市場分類別市場規模(US$ Mn)予測、2024年~2034年

13.3.1. 国別

13.3.1.1. ブラジル

13.3.1.2. メキシコ

13.3.1.3. アルゼンチン

13.3.1.4. その他のラテンアメリカ

13.3.2. 技術別

13.3.3. 用途別

13.4. 市場魅力度分析

13.5. 主要市場参加者-インテンシティマッピング

13.6. 促進要因と阻害要因-影響分析

14. 欧州市場の分析 2018~2023年および予測 2024~2034年

14.1. はじめに

14.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

14.3. 市場分類別市場規模(US$ Mn)予測、2024年~2034年

14.3.1. 国別

14.3.1.1. ドイツ

14.3.1.2. イタリア

14.3.1.3. フランス

14.3.1.4. イギリス

14.3.1.5. スペイン

14.3.1.6. ロシア

14.3.1.7. その他のヨーロッパ

14.3.2. 技術別

14.3.3. 用途別

14.4. 市場魅力度分析

14.5. 主要市場参加者 – 強度マッピング

14.6. 促進要因と阻害要因 – 影響度分析

15. 南アジア市場の2018~2023年分析と2024~2034年予測

15.1. 序論

15.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

15.3. 市場分類別市場規模(US$ Mn)予測:2024年~2034年

15.3.1. 国別

15.3.1.1. インド

15.3.1.2. タイ

15.3.1.3. インドネシア

15.3.1.4. マレーシア

15.3.1.5. その他の南アジア

15.3.2. 技術別

15.3.3. 用途別

15.4. 市場魅力度分析

15.5. 主要市場参加者 – 強度マッピング

15.6. 促進要因と阻害要因 – 影響度分析

16. 東アジア市場の2018~2023年分析と2024~2034年予測

16.1. 序論

16.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

16.3. 市場分類別市場規模(US$ Mn)予測、2024年~2034年

16.3.1. 国別

16.3.1.1. 中国

16.3.1.2. 日本

16.3.1.3. 韓国

16.3.1.4. その他の東アジア地域

16.3.2. 技術別

16.3.3. 用途別

16.4. 市場魅力度分析

16.5. 主要市場参加者 – 強度マッピング

16.6. 促進要因と阻害要因 – 影響度分析

17. オセアニア市場の2018~2023年分析と2024~2034年予測

17.1. 序論

17.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

17.3. 市場分類別市場規模(US$ Mn)予測、2024年~2034年

17.3.1. 国別

17.3.1.1. オーストラリア

17.3.1.2. ニュージーランド

17.3.2. 技術別

17.3.3. 用途別

17.4. 市場魅力度分析

17.5. 主要市場参加者 – インテンシティマッピング

17.6. 促進要因と阻害要因 – 影響度分析

18. 中東・アフリカ市場の2018年~2023年分析と2024年~2034年予測

18.1. 序論

18.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

18.3. 市場分類別市場規模(US$ Mn)予測、2024年~2034年

18.3.1. 国別

18.3.1.1. GCC諸国

18.3.1.2. 南アフリカ

18.3.1.3. その他の中東・アフリカ諸国

18.3.2. 技術別

18.3.3. 用途別

18.4. 市場魅力度分析

18.5. 促進要因と阻害要因-影響分析

19. 主要国・新興国市場の2018年〜2023年分析と2024年〜2034年予測

19.1. 序論

19.1.1. 主要国別市場金額構成比分析

19.1.2. 世界対. 各国の成長比較

19.2. 米国市場分析

19.2.1. 技術別

19.2.2. 用途別

19.3. カナダ市場分析

19.3.1. 技術別

19.3.2. 用途別

19.4. メキシコ市場分析

19.4.1. 技術別

19.4.2. 用途別

19.5. ブラジル市場分析

19.5.1. 技術別

19.5.2. 用途別

19.6. イギリス市場分析

19.6.1. 技術別

19.6.2. 用途別

19.7. ドイツ市場分析

19.7.1. 技術別

19.7.2. 用途別

19.8. フランス市場分析

19.8.1. 技術別

19.8.2. 用途別

19.9. イタリア市場分析

19.9.1. 技術別

19.9.2. 用途別

19.10. スペイン市場分析

19.10.1. 技術別

19.10.2. 用途別

19.11. ベネルクス市場分析

19.11.1. 技術別

19.11.2. 用途別

19.12. ロシア市場分析

19.12.1. 技術別

19.12.2. 用途別

19.13. 中国市場分析

19.13.1. 技術別

19.13.2. 用途別

19.14. 日本市場の分析

19.14.1. 技術別

19.14.2. 用途別

19.15. 韓国市場分析

19.15.1. 技術別

19.15.2. 用途別

19.16. インド市場分析

19.16.1. 技術別

19.16.2. 用途別

19.17. ASEAN市場分析

19.17.1. 技術別

19.17.2. アプリケーション別

19.18. オーストラリア市場分析

19.18.1. 技術別

19.18.2. 用途別

19.19. ニュージーランド市場分析

19.19.1. 技術別

19.19.2. 用途別

19.20. GCC諸国の市場分析

19.20.1. 技術別

19.20.2. 用途別

19.21. トルコ市場の分析

19.21.1. 技術別

19.21.2. 用途別

19.22. 南アフリカの市場分析

19.22.1. 技術別

19.22.2. 用途別

20. 市場構造分析

20.1. 企業階層別市場分析

20.2. 市場集中度

20.3. 上位企業の市場シェア分析

20.4. 市場プレゼンス分析

20.4.1. プレイヤーの地域別フットプリント

20.4.2. プレーヤーの技術フットプリント

20.4.3. プレーヤーのチャネル別フットプリント

21. 競争分析

21.1. 競争ダッシュボード

21.2. 競合ベンチマーキング

21.3. コンペティションのディープダイブ

21.3.1. ジェムアルトN.V.

21.3.1.1. 概要

21.3.1.2. 技術ポートフォリオ

21.3.1.3. 市場セグメント別収益性(テクノロジー/チャネル/地域)

21.3.1.4. セールスフットプリント

21.3.1.5. 戦略の概要

21.3.2. ソリューション

21.3.2.1. 概要

21.3.2.2. 技術ポートフォリオ

21.3.2.3. 市場セグメント別収益性(テクノロジー/チャネル/地域)

21.3.2.4. セールスフットプリント

21.3.2.5. 戦略の概要

21.3.3. テラコ

21.3.3.1. 概要

21.3.3.2. 技術ポートフォリオ

21.3.3.3. 市場セグメント別収益性(テクノロジー/チャネル/地域)

21.3.3.4. セールスフットプリント

21.3.3.5. 戦略の概要

21.3.4. ジェムアルト

21.3.4.1. 概要

21.3.4.2. 技術ポートフォリオ

21.3.4.3. 市場セグメント別収益性(テクノロジー/チャネル/地域)

21.3.4.4. 販売拠点

21.3.4.5. 戦略の概要

21.3.5. アメリカン・バンクノート・コーポレーション

21.3.5.1. 概要

21.3.5.2. 技術ポートフォリオ

21.3.5.3. 市場セグメント別収益性(テクノロジー/チャネル/地域)

21.3.5.4. 販売拠点

21.3.5.5. 戦略の概要

21.3.6. カードロジックス・コーポレーション

21.3.6.1. 概要

21.3.6.2. 技術ポートフォリオ

21.3.6.3. 市場セグメント別収益性(テクノロジー/チャネル/地域)

21.3.6.4. 販売拠点

21.3.6.5. 戦略の概要

21.3.7. TAGシステムズSA

21.3.7.1. 概要

21.3.7.2. 技術ポートフォリオ

21.3.7.3. 市場セグメント別収益性(テクノロジー/チャネル/地域)

21.3.7.4. 販売拠点

21.3.7.5. 戦略の概要

21.3.8. マーケティングカード技術

21.3.8.1. 概要

21.3.8.2. 技術ポートフォリオ

21.3.8.3. 市場セグメント別収益性(テクノロジー/チャネル/地域)

21.3.8.4. 販売拠点

21.3.8.5. 戦略の概要

21.3.9. 凸版印刷

21.3.9.1. 概要

21.3.9.2. 技術ポートフォリオ

21.3.9.3. 市場セグメント別収益性(テクノロジー/チャネル/地域)

21.3.9.4. 販売拠点

21.3.9.5. 戦略の概要

21.3.10. ギーゼッケ&デブリエント

21.3.10.1. 概要

21.3.10.2. 技術ポートフォリオ

21.3.10.3. 市場セグメント別収益性(テクノロジー/チャネル/地域)

21.3.10.4. 販売拠点

21.3.10.5. 戦略の概要

21.3.11. CPIカードグループ

21.3.11.1. 概要

21.3.11.2. 技術ポートフォリオ

21.3.11.3. 市場セグメント別収益性(テクノロジー/チャネル/地域)

21.3.11.4. 販売拠点

21.3.11.5. 戦略の概要

21.3.12. パーフェクトプラスチック印刷株式会社

21.3.12.1. 概要

21.3.12.2. 技術ポートフォリオ

21.3.12.3. 市場セグメント別収益性(テクノロジー/チャネル/地域)

21.3.12.4. 販売拠点

21.3.12.5. 戦略の概要

21.3.13. アイデミア

21.3.13.1. 概要

21.3.13.2. 技術ポートフォリオ

21.3.13.3. 市場セグメント別収益性(テクノロジー/チャネル/地域)

21.3.13.4. 販売拠点

21.3.13.5. 戦略の概要

22. 前提条件と略語

23. 調査方法

*** 本調査レポートに関するお問い合わせ ***