植物性フレーバーのグローバル市場:形態別(液体、粉末)、ソース別(野菜、果物、ハーブ&スパイス)、 用途別(食品、飲料、製薬)、地域別、2024〜2034年

| この文書は、植物由来の香料市場の分析に関する詳細な報告書の目次を示しています。報告書は、世界市場の概要や需要と供給の動向、企業の戦略、技術の重要性など、さまざまな要素を網羅しています。市場は、過去のデータと将来の予測を基に、供給源、形態、用途、地域別に分析されています。 まず、世界市場の概要では、植物由来の香料に関する定義や市場のカバレッジが説明され、企業が直面している時代のニーズや戦略の優先順位、ライフサイクルステージ、技術の重要性が詳述されています。さらに、PESTLE分析やポーターのファイブフォース分析を通じて市場ダイナミクスが評価されています。 次に、2018年から2023年までの市場価値の分析と2024年から2034年までの予測が行われており、成長トレンドや投資可能性も考察されています。供給源別、形態別、用途別、地域別の市場分析が行われ、特に北米、中南米、ヨーロッパ、東アジア、南アジア・オセアニア、中東・アフリカの各市場についても詳細に分析されています。 また、各地域の市場魅力度分析や、主要企業の市場シェア、競合分析も含まれており、競争環境や主要な企業の動向についても触れられています。企業のSWOT分析や主要開発に関する情報も提供されており、業界の競争力を把握するための有用なデータが整理されています。 最後に、調査方法や前提条件、略語についての説明が含まれており、文書全体が市場の包括的な理解を促進するために構成されています。これにより、読者は市場のトレンドや成長機会を把握し、投資や戦略的な意思決定に役立てることができるでしょう。 |

*** 本調査レポートに関するお問い合わせ ***

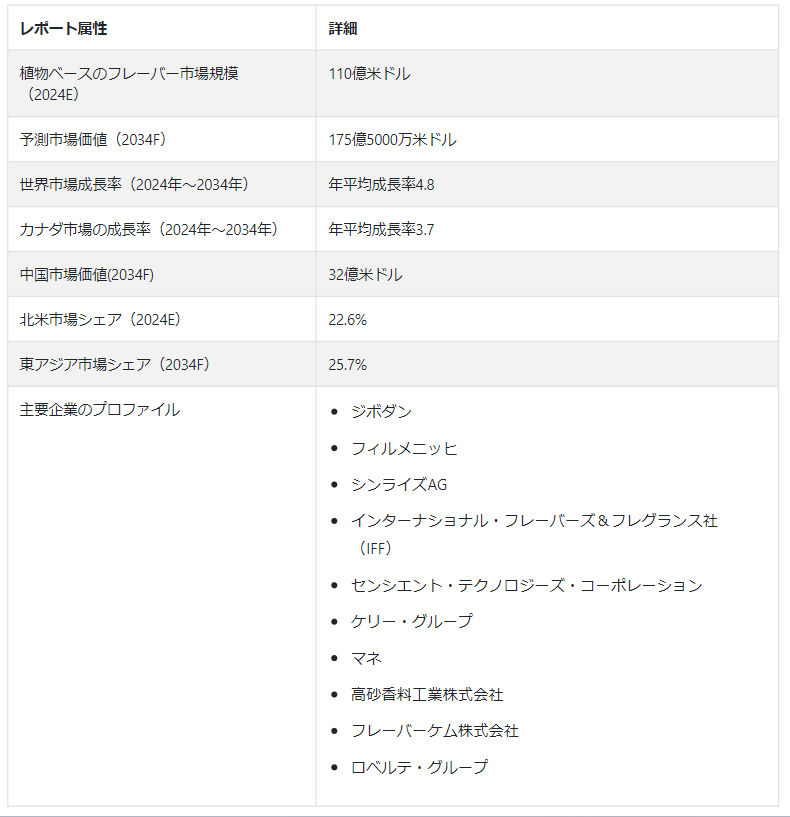

世界の植物由来フレーバー市場は、2024年に110億米ドル、2034年末までに175.5億米ドルとなり、2024年から2034年までの年平均成長率は4.8%で拡大すると予測されている。

食生活の嗜好が進化し、環境への関心が高まる中、植物性フレーバーの市場規模は着実に拡大している。これは、より健康的で持続可能なライフスタイルを目指す、より広範な社会の動きを反映している。消費者は、健康増進とエコロジカル・フットプリントの削減を求め、植物由来の代替フレーバーへの関心を高めている。

この傾向を後押ししている重要な要因は、植物中心の食生活に関連する健康上の利点が認識されていることである。広範な研究により、心臓の健康増進から慢性疾患のリスク軽減に至るまで、植物性食品をより多く摂取することの利点が強調されている。その結果、消費者は栄養価に妥協することなく、彼らが切望する風味を提供する製品を求めている。

環境維持の必要性に対する意識の高まりから、地球への影響を軽減する手段として、植物由来の選択肢を模索する人が増えている。森林伐採や温室効果ガスの排出など、畜産業による環境破壊は、多くの人々に食生活の見直しを促している。植物由来の味を選ぶことで、消費者はより環境に優しい食品生産方法を支持することができ、同時に気候変動と闘う努力に貢献することができる。

植物性製品の入手可能性と多様性の増大は、植物性風味の景観をも再構築している。食品メーカーやレストランは、植物由来の肉から乳製品を含まない代替品まで、消費者の嗜好に応えるために提供品を拡大している。このような入手のしやすさにより、料理の好みや食事制限に関係なく、個人が植物由来の風味を食生活に取り入れることが容易になっている。

ソーシャルメディアやデジタル・プラットフォームの影響力は、植物由来のライフスタイルや味への関心を高める上で極めて重要な役割を果たしている。インフルエンサーやコンテンツ制作者は、定期的に魅力的な植物性レシピを紹介し、より植物中心の食生活を取り入れることの利点を強調している。このようなオンライン上の知名度により、植物性食生活が解明され、料理のレパートリーの一部として植物性の味を探求するきっかけとなっている。

植物由来のフレーバーに対する需要の高まりは、心のこもった消費と持続可能な生活への、より広範な文化的転換を意味する。消費者が知識を深め、力を持つようになるにつれ、市場はさらなる成長と革新を示すと予測される。植物が提供する多様でおいしい風味を受け入れることで、消費者は変化の味を楽しむだけでなく、将来の世代のために、より健康的な地球に貢献することができる。

世界の植物由来フレーバー市場の順調な成長の要因は何か?

「世界的な健康志向の高まり

植物由来の食生活を志向する人が増加する中、ビーガン用代替香料の需要が高まっている。この変化の背景には、より健康的な食生活を求める声と、従来の調味料が環境に与える影響に対する懸念がある。その結果、食品メーカーはこの需要の高まりに応えるため、様々なビーガンフレーバーの選択肢を導入することで対応している。

“従来の香料の環境への影響に対する懸念の高まり”

環境への関心が高まるにつれ、植物由来の選択肢を求める人が増えている。気候変動や畜産業が環境に与える影響といった問題に対する意識の高まりが、消費者に持続可能な代替品を求めるよう促している。

植物由来のフレーバーは、環境に配慮したライフスタイルに沿った、罪悪感のない解決策を提供する。このような消費者行動の変化は、メーカーを革新し、ビーガンフレーバーの提供を拡大し、環境に優しい製品に対する需要の高まりに応える原動力となっている。消費者は購入するたびに、より持続可能な未来に貢献することになり、植物由来のフレーバーは、より環境に優しく、より健康的な地球を目指す上で重要な原動力となっている。

植物由来の香料の生産者が直面する課題とは?

「植物由来香料の生産コスト上昇

植物由来のフレーバーに対する需要の高まりは、製造コストの上昇というハードルに直面している。消費者が植物由来の選択肢を求めるようになる一方で、従来のものと比べてビーガンフレーバーの製造にかかるコストが高いことが、市場の拡大を抑制している。

環境にやさしくクルーエルティ・フリーの選択肢は魅力的であるにもかかわらず、メーカー各社は、高品質の植物由来原料の調達や特殊な製造工程への投資といった経済的な課題に取り組んでいる。こうしたコスト障壁を軽減する解決策を見出すことは、市場の潜在力を最大限に引き出し、持続可能で倫理的な食生活の選択にこだわるすべての消費者が利用しやすく、手頃な価格で購入できるようにする上で極めて重要である。

新興企業はいかにして市場に浸透するか?

“多様なフレーバーの導入とコスト最適化に注力”

市場への参入を成功させることは、特に競争の激しいフレーバー業界では、新興企業にとって困難な課題である。効果的な戦略の一つは、生産コストを最適化しつつ、多様なフレーバーの導入に注力することである。幅広いフレーバーの選択肢を提供することで、企業はより幅広い消費者層にアピールし、競合他社との差別化を図ることができる。

新規参入企業が植物由来のフレーバー市場で競争力を維持し、持続可能性を保つためには、コストの最適化が極めて重要である。これには、原材料の調達、生産プロセス、流通チャネルに関連する経費を慎重に管理する必要がある。テクノロジーとイノベーションを活用することで、オペレーションを合理化し、諸経費を削減することができるため、企業は高品質な製品を競争力のある価格で提供することができる。

サプライヤーやメーカーと強力なパートナーシップを築くことで、費用対効果の高いリソースや生産能力を利用することができる。また、経験豊富な業界関係者と協力することで、複雑な植物由来のフレーバー市場をナビゲートするための貴重な洞察やガイダンスを提供することができます。

国別インサイト

市場調査および競合情報を提供する大手企業Fact.MRが最近発表した分析によると、2024年の北米市場における米国のシェアは72.1%になると予測されている。

なぜ米国で植物由来の香料の消費が伸びているのか?

「より健康的なライフスタイルと倫理的消費主義への文化的変化

米国では、より健康的なライフスタイルと倫理的な消費者主義への文化的シフトによって、植物由来のフレーバーに対する需要が伸びている。アメリカ人はますます、健康志向の食生活を優先し、持続可能性と思いやりという価値観に沿った製品を求めるようになっており、その結果、市場が拡大している。

より健康的な生活へのシフトは、果物、野菜、穀物、豆類の摂取に重点を置きながら、動物性食品を最小限に抑える、あるいは排除する植物性食生活の人気の高まりに顕著に表れている。慢性疾患のリスク軽減や全体的な健康状態の改善など、植物性食生活に関連する健康上の利点がより多くの人々に認識されるにつれ、植物性フレーバーの需要は増加の一途をたどっている。

植物性フレーバーの需要を促進する上で、倫理的消費者主義は重要な役割を果たしている。消費者は、食品を選択する際の環境的・倫理的な意味合いについてより意識的になっており、無農薬で持続可能な方法で調達され、環境への影響を最小限に抑えて生産された製品を選ぶようになっている。

中国は植物由来フレーバー・メーカーにとって有益な市場となるか?

“環境問題への懸念から植物由来の代替品を推進する政府の取り組み”

中国では、環境問題への関心の高まりを受けて、植物由来の代替食品を推進する政府のイニシアチブに後押しされ、ビーガンベースのフレーバーの需要が増加している。同国は汚染と資源枯渇に関連する課題の増大に直面しており、より持続可能な食品生産慣行の必要性が認識されつつある。

政府は環境問題への取り組みの一環として、植物性食生活の導入を積極的に奨励し、植物性食品の開発を推進している。ヴィーガンベースの味の生産と消費を支援することで、政策立案者は畜産が環境に与える影響を減らし、資源の制約を緩和することを目指している。

カテゴリー別分析

なぜ粉末香料が液化香料より好まれるのか?

「粉末香料の使いやすさと携帯性

粉末フレーバーは、その使いやすさと携帯性から、液体フレーバーよりも人気を集めている。保存にも使用にも便利な粉末フレーバーは、様々な料理作りに使える汎用性の高さから支持されています。お菓子作り、料理、飲料の調合など、粉末フレーバーは計量や分散が簡単で、家庭の料理人からプロのシェフまで幅広く利用できる。さらに、軽量でコンパクトな粉末フレーバーは、外出先での使用に理想的であり、どこにいても風味の向上を求める忙しい人々にアピールします。

フルーツベースのフレーバーはなぜ支持されるのか?

「フルーツ系フレーバーの自然で多様な味覚プロフィール

より健康的で持続可能な食生活を求める人が増えるにつれ、フルーツベースのフレーバーに対する需要は増加の一途をたどっている。消費者がフルーツベースのフレーバーに惹かれるのは、その自然で多様な味覚プロファイルが飲料を格別に引き立てるからである。そのため、2024年の植物由来フレーバー市場シェアは、フルーツ・セグメントが上位を占めると推定される。

爽やかなフルーツジュースから、贅沢なスムージーや革新的なフルーツ入り飲料まで、植物由来のフレーバーの多様性は、楽しく満足感のある飲料を作り出す無限の可能性を提供する。これらのフレーバーは、消費者の味の好みに応えるだけでなく、倫理的・環境的価値観にも合致している。

市場競争

インターナショナル・フレーバー・アンド・フレグランス社(IFF)、マコーミック社、フィルメニッヒ社など、植物由来のフレーバー業界の主要企業は、進化する消費者の要求や嗜好に応えるため、積極的な対策を講じている。

IFFは、世界22カ所にあるクリエイティブ・センターを通じて、世界の消費者のトレンドとニーズを把握する戦略的アプローチで際立っている。各地域のフレーバートレンドの分析に特化した専門家を雇用することで、IFFは特定の市場に合わせたカスタマイズされた植物由来のフレーバーを開発し、同社の売上と競争力を高めている。

2023年、マコーミックは、食品メーカーが魅力的なビーガンおよびベジタリアン向け製品を作るのを支援することを目的とした、植物由来のフレーバーの新しい製品ラインを発表した。この動きは、植物由来の選択肢を求める幅広い消費者層に対応するという同社のコミットメントを反映している。

フィルメニッヒはChr.ハンセンと提携し、従来のフレーバーに比べ、よりリアルで本格的な植物由来のフレーバーを開発した。このコラボレーションは、消費者の期待に応えるための革新性と信憑性の重要性を強調している。

急速に進化する業界情勢の中で優位に立つため、各社がカスタマイズ、本物志向、消費者中心のイノベーションに注力する中、植物由来のフレーバー市場の新たなトレンドがいくつか生まれている。

植物由来フレーバー市場調査の主要セグメント

形態別 :

液体

粉末

ソース別:

野菜

果物&その他

フュージョン

ハーブ&スパイス

用途別 :

食品(加工食品、乳製品、ベーカリー、製菓)

飲料(フレーバー飲料、エナジードリンク、果汁飲料)

製薬

その他

地域別 :

北米

ラテンアメリカ

ヨーロッパ

東アジア

南アジア・オセアニア

中東・アフリカ

– よくある質問

現在、植物由来のフレーバー市場の規模は?

世界の植物由来フレーバー市場は、2024年には110億米ドルになると推定される。

北米における植物由来の香料の売上予測は?

北米における植物由来香料の売上は、2024年には24億8000万米ドルに達する。

2024年の日本市場の予測値は?

日本の市場は2024年に5億8420万米ドルに達すると予測されている。

粉末フルーツベースのフレーバーの需要予測は?

粉末状フレーバーの需要は、2034年末までに175.5億米ドルの市場規模に達すると予測されている。

東アジア市場の予測値は?

2034年末までに、東アジアの市場は45億1,000万米ドルに達すると予測されている。

植物由来フレーバーのトップメーカーは?

市場の主要企業は、ジボダン、フィルメニッヒ、シムライズAGである。

目次

1. 世界市場-要旨

1.1. 世界市場の概要

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. Fact.MR分析と提言

2. 世界市場の概要

2.1. 市場カバレッジ/分類

2.2. 市場の紹介と定義

3. 市場の背景と基礎データ

3.1. 企業にとっての時代のニーズ

3.2. 戦略の優先順位

3.3. ライフサイクルステージ

3.4. 技術の重要性

3.5. 植物由来の香料の使用例

3.6. 予測要因: 関連性と影響

3.7. 投資可能性マトリックス

3.8. PESTLE分析

3.9. ポーターのファイブフォース分析

3.10. 市場ダイナミクス

3.10.1. 促進要因

3.10.2. 阻害要因

3.10.3. 機会分析

3.10.4. トレンド

4. 世界市場の需要(US$ Mn)分析2018~2023年および予測、2024~2034年

4.1. 過去の市場価値(US$ Mn)分析、2018年~2023年

4.2. 現在と将来の市場価値(US$ Mn)予測、2024年~2034年

4.2.1. 前年比成長トレンド分析

4.2.2. 絶対額の機会分析

5. 世界市場分析2018〜2023年および予測2024〜2034年、供給源別

5.1. はじめに / 主要な調査結果

5.2. 2018年から2023年までの供給源別過去市場価値(US$ Mn)分析

5.3. 供給源別の現在および将来市場価値(US$ Mn)分析と予測、2024年~2034年

5.3.1. 野菜

5.3.2. 果物・その他

5.3.3. フュージョン

5.3.4. ハーブ&スパイス

5.4. ソース別市場魅力度分析

6. 形態別の世界市場分析2018~2023年および予測2024~2034年

6.1. はじめに / 主要な調査結果

6.2. 2018年から2023年までの形態別過去市場価値(US$ Mn)分析

6.3. 形態別の現在および将来市場価値(US$ Mn)分析と予測、2024年~2034年

6.3.1. 液体

6.3.2. 粉末

6.4. 形態別市場魅力度分析

7. 用途別世界市場分析2018〜2023年および予測2024〜2034年

7.1. イントロダクション/主な調査結果

7.2. 2018年から2023年までの用途別過去市場価値(US$ Mn)分析

7.3. アプリケーション別の現在および将来市場価値(US$ Mn)分析と予測、2024年~2034年

7.3.1. 食品産業(加工食品、乳製品、ベーカリー、菓子)

7.3.2. 飲料産業(フレーバー飲料、エネルギー飲料、果汁飲料)

7.3.3. 医薬品産業

7.3.4. その他

7.4. 用途別市場魅力度分析

8. 地域別の世界市場分析2018〜2023年および予測2024〜2034年

8.1. はじめに / 主要な調査結果

8.2. 2018年から2023年までの地域別過去市場価値(US$ Mn)分析

8.3. 地域別の現在および将来市場価値(US$ Mn)分析と予測、2024~2034年

8.3.1. 北米

8.3.2. 中南米

8.3.3. ヨーロッパ

8.3.4. 東アジア

8.3.5. 南アジア・オセアニア

8.3.6. 中東・アフリカ(MEA)

8.4. 地域別市場魅力度分析

9. 北米市場の分析 2018〜2023年および予測 2024〜2034年

9.1. はじめに / 主要な調査結果

9.2. 2018年から2023年までの市場分類別過去市場価値(US$ Mn)動向分析

9.3. 市場分類別市場価値(US$ Mn)予測、2024年~2034年

9.3.1. 国別

9.3.1.1. 米国

9.3.1.2. カナダ

9.3.2. ソース別

9.3.3. 形態別

9.4. 市場魅力度分析

9.4.1. 国別

9.4.2. ソース別

9.4.3. 形態別

10. 中南米市場の分析 2018〜2023年および予測 2024〜2034年

10.1. はじめに / 主要な調査結果

10.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

10.3. 地域別の現在および将来市場規模(US$ Mn)分析と予測、2024年~2034年

10.3.1. 国別

10.3.1.1. ブラジル

10.3.1.2. メキシコ

10.3.1.3. その他のラテンアメリカ

10.3.2. 供給源別

10.3.3. 形態別

10.3.4. 用途別

10.4. 市場魅力度分析

10.4.1. 国別

10.4.2. 供給源別

10.4.3. 形態別

10.4.4. 用途別

11. 欧州市場分析2018~2023年および予測2024~2034年

11.1. はじめに / 主要な調査結果

11.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

11.3. 地域別の現在および将来市場規模(US$ Mn)分析と予測、2024年~2034年

11.3.1. 国別

11.3.1.1. ドイツ

11.3.1.2. フランス

11.3.1.3. イタリア

11.3.1.4. スペイン

11.3.1.5. イギリス

11.3.1.6. ベネルクス

11.3.1.7. ロシア

11.3.1.8. その他のヨーロッパ

11.3.2. ソース別

11.3.3. 形態別

11.3.4. 用途別

11.4. 市場魅力度分析

11.4.1. 国別

11.4.2. ソース別

11.4.3. 形態別

11.4.4. 用途別

12. 東アジア市場の分析 2018〜2023年および予測 2024〜2034年

12.1. イントロダクション/主な調査結果

12.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

12.3. 地域別の現在および将来市場規模(US$ Mn)分析と予測、2024年~2034年

12.3.1. 国別

12.3.1.1. 中国

12.3.1.2. 日本

12.3.1.3. 韓国

12.3.2. ソース別

12.3.3. 形態別

12.3.4. 用途別

12.4. 市場魅力度分析

12.4.1. 国別

12.4.2. ソース別

12.4.3. 形態別

12.4.4. 用途別

13. 南アジア・オセアニア市場の分析 2018〜2023年および予測 2024〜2034年

13.1. はじめに / 主要な調査結果

13.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

13.3. 地域別の現在および将来市場規模(US$ Mn)分析と予測、2024年~2034年

13.3.1. 国別

13.3.1.1. インド

13.3.1.2. タイ

13.3.1.3. マレーシア

13.3.1.4. シンガポール

13.3.1.5. ベトナム

13.3.1.6. ニュージーランド

13.3.1.7. その他の南アジア・オセアニア

13.3.2. ソース別

13.3.3. 形態別

13.3.4. 用途別

13.4. 市場魅力度分析

13.4.1. 国別

13.4.2. ソース別

13.4.3. 形態別

13.4.4. 用途別

14. 中東・アフリカ市場の分析 2018~2023年および予測 2024~2034年

14.1. はじめに / 主要な調査結果

14.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

14.3. 地域別の現在および将来市場規模(US$ Mn)分析と予測、2024年~2034年

14.3.1. 国別

14.3.1.1. GCC諸国

14.3.1.2. 南アフリカ

14.3.1.3. イスラエル

14.3.1.4. その他の中東・アフリカ地域(MEA)

14.3.2. ソース別

14.3.3. 形態別

14.3.4. 用途別

14.4. 市場魅力度分析

14.4.1. 国別

14.4.2. ソース別

14.4.3. 形態別

14.4.4. 用途別

15. 市場構造分析

15.1. 企業階層別市場分析

15.2. 市場集中度

15.3. 上位企業の市場シェア分析

15.4. 市場プレゼンス分析

16. 競合分析

16.1. 競合ダッシュボード

16.2. 競合ベンチマーキング

16.3. 競合のディープダイブ

16.3.1. ジボダン

16.3.1.1. 会社概要

16.3.1.2. ソースの概要

16.3.1.3. SWOT分析

16.3.1.4. 主要開発

16.3.2. フィルメニッヒ

16.3.2.1. 会社概要

16.3.2.2. 出典の概要

16.3.2.3. SWOT分析

16.3.2.4. 主要開発

16.3.3. シンライズAG

16.3.3.1. 会社概要

16.3.3.2. ソースの概要

16.3.3.3. SWOT分析

16.3.3.4. 主要開発

16.3.4. インターナショナル・フレーバーズ&フレグランス社(IFF)

16.3.4.1. 会社概要

16.3.4.2. ソースの概要

16.3.4.3. SWOT分析

16.3.4.4. 主要開発

16.3.5. センシエント・テクノロジーズ・コーポレーション

16.3.5.1. 会社概要

16.3.5.2. ソースの概要

16.3.5.3. SWOT分析

16.3.5.4. 主な展開

16.3.6. ケリーグループ

16.3.6.1. 会社概要

16.3.6.2. ソースの概要

16.3.6.3. SWOT分析

16.3.6.4. 主な展開

16.3.7. MANE

16.3.7.1. 会社概要

16.3.7.2. ソースの概要

16.3.7.3. SWOT分析

16.3.7.4. 主な展開

16.3.8. 高砂香料工業

16.3.8.1. 会社概要

16.3.8.2. ソースの概要

16.3.8.3. SWOT分析

16.3.8.4. 主要開発

16.3.9. フレーバーケムコーポレーション

16.3.9.1. 会社概要

16.3.9.2. ソースの概要

16.3.9.3. SWOT分析

16.3.9.4. 主要開発

16.3.10. ロベルテ・グループ

16.3.10.1. 会社概要

16.3.10.2. ソースの概要

16.3.10.3. SWOT分析

16.3.10.4. 主な動向

17. 前提条件と略語

18. 調査方法

*** 本調査レポートに関するお問い合わせ ***