世界のホログラフィックフィルム市場:フィルムタイプ別、素材別、用途別、提供別、最終用途別、産業別、地域別(2024〜2034年)

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

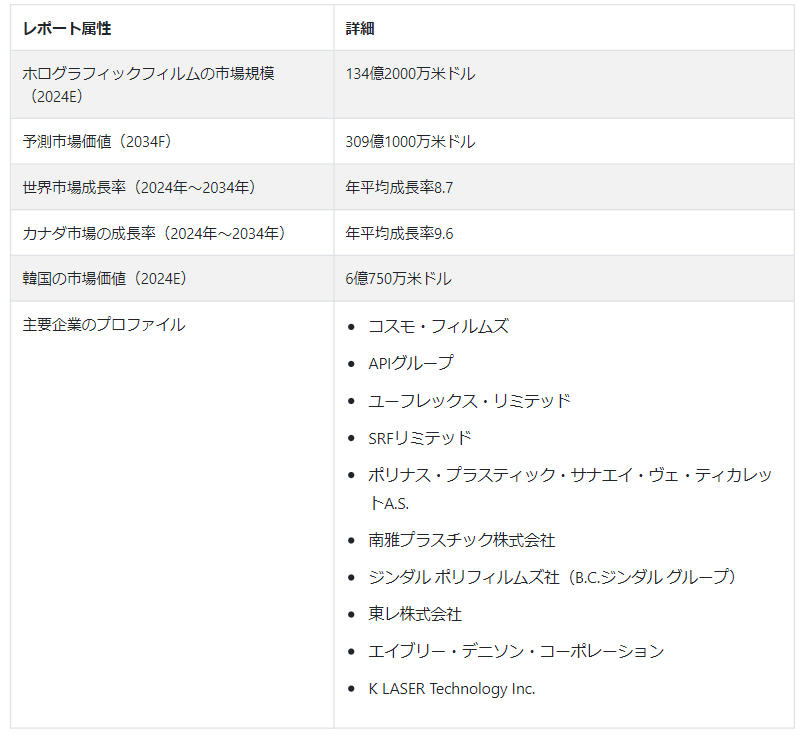

ホログラフィックフィルムの世界市場規模は2024年に134.2億米ドルと推定され、2034年末には309.1億米ドルに達すると予測されている。ホログラフィックフィルムの世界需要は、2024年から2034年まで8.7%の高付加価値CAGRで上昇すると予測されている。

ホログラフィックフィルムは、ホログラフィックイメージを表示するための特殊なフィルムである。ホログラフィーは、光の強度と位相の両方をとらえて3次元画像を記録・再構成する技術である。フィルム自体は通常、レーザー光に反応する感光性材料でできている。ホログラフィック・フィルムは、認証や偽造防止のためのセキュリティーをはじめ、そのユニークで人目を引く視覚効果からアート、エンターテインメント、広告など、さまざまな産業で応用されている。

二軸延伸ポリエチレンテレフタレート(BOPET)ベースのホログラフィックフィルムの売上高は、2034年末までに72.9億米ドルに達すると予測されている。

BOPETベースのホログラフィックフィルムの需要は、その光学的透明性、寸法安定性、多用途性、耐久性、様々な印刷・加工技術との適合性によって牽引されている。これらの特性により、パッケージング、ブランディング、装飾を目的とした高品質のホログラフィック・ソリューションを求める産業にとって好ましい選択肢となっている。

BOPETフィルムは様々な印刷技術と互換性があり、印刷物へのホログラフィック機能の組み込みを容易にする。この互換性は、包装、ラベル、販促物の美的魅力を高め、BOPETベースのホログラフィックフィルムの高い需要に貢献している。偽造防止用途におけるホログラフィックフィルムの需要は、製品認証の効果的な手段と偽造行為からの保護を提供する、堅牢で視覚的に特徴的なセキュリティ・ソリューションの必要性によって牽引されている。

ホログラフィックフィルムは汎用性が高く、包装材、ラベル、書類など様々な表面に貼ることができる。この適応性により、ホログラフィック技術は医薬品や電子機器から高級品に至るまで、多様な産業に適している。ホログラフィック偽造防止フィルムは、改ざん防止機能を含むように設計することができる。ホログラフィックラベルやフィルムを改ざんしようとすると、ホログラフィックイメージが乱れ、偽造や不正アクセスの可能性があることを示すことができます。純正品にホログラフィック・ラベルが広く使用されるようになったことで、真正性の指標としてホログラフィック機能に対する消費者の意識も高まっている。これにより、偽造者がホログラフィックでない特徴を持つ偽製品を偽造することが難しくなっている。

東アジアは2034年末までにホログラフィックフィルムの世界市場シェアの38.4%を占めると予測されている。

業界リーダーの利益を押し上げるホログラフィックフィルム市場動向とは?

“拡張現実の統合とフレキシブル包装材料におけるホログラフィックフィルムの使用”

ホログラフィック技術における継続的な進歩は、より薄く柔軟なホログラフィックフィルムの開発に大きく寄与しており、その応用範囲の著しい拡大に繋がっている。従来、ホログラフィックフィルムは比較的硬く、特定の産業や用途における汎用性が制限されていた。しかし、現在進行中の開発により、様々な表面や形状に適合できる、より薄く、より柔軟なホログラフィックフィルムの作成への道が開かれつつある。

より薄いホログラフィックフィルムの開発は、柔軟性と異なる包装材料への適応性が重要な包装業界において、特に大きな影響を与える。この技術革新により、メーカーはホログラフィック要素を幅広い包装形態にシームレスに統合し、製品の視認性と消費者の関心を高めることができる。フレキシブル包装材料にこれらのフィルムを使用することで、パウチ、小袋、ラベルなどの製品に創造的でダイナミックなホログラフィックデザインの可能性が広がります。

ナノホログラムのような革新は、ホログラフィック技術の最先端をさらに表している。ナノホログラムは、ナノスケールレベルでホログラフィック画像を操作するもので、非常に詳細で複雑なホログラフィック特徴を作成することができる。ナノホログラムは従来の印刷技術では複製が困難であるため、このレベルの精度は偽造防止対策に役立ちます。医薬品やハイエンドの電子機器など、偽造が大きな課題となっている産業は、製品にナノホログラムを施すことでセキュリティが強化され、その恩恵を受けることができます。

もうひとつの注目すべきトレンドは、拡張現実(AR)とホログラフィック・フィルムの融合である。この技術の融合は、消費者に没入的でインタラクティブな体験をもたらす。デジタル情報を物理的なホログラフィック画像に重ねることで、拡張現実の統合はホログラフィック・ディスプレイの全体的な関与と機能性を高める。このアプリケーションは、特に広告、小売、製品プレゼンテーションに関連しており、ブランドはホログラフィック・ビジュアルと拡張現実インタラクションの組み合わせを通じて、消費者にユニークで記憶に残る体験を提供することができます。

市場成長の阻害要因は何か?

“ホログラフィック・フィルムの高コストが普及を制限”

高品質なホログラフィックフィルムの製造に関連する初期コストは、高度な材料と技術の両方を含み、特に中小企業(SME)の間で広く採用されるための顕著な課題となっている。ホログラフィック技術には特殊な材料と複雑な製造工程が含まれるため、従来のパッケージングや印刷ソリューションと比較して初期投資が高額になる。ホログラフィック基材やコーティングなど、ホログラフィックフィルムに使用される材料は高度なものが多く、精密な製造条件を必要とするため、全体的な製造費用がかさむ。

限られた財源で運営されている中小企業にとって、高いイニシャルコストは、パッケージングや製品プレゼンテーション戦略へのホログラフィックフィルムの採用の抑止力として働く可能性がある。特に中小企業は、業務プロセスにおいて費用対効果を優先する可能性があり、ホログラフィック技術の採用に伴う金銭的負担の認識は、認識される利点を上回り、このような高度なパッケージング・ソリューションへの投資意欲を妨げる可能性がある。

ホログラフィックフィルム製造は新規企業にとって有益なビジネスとなり得るか?

“イノベーションと技術的差別化に注力”

ホログラフィックフィルム業界の新規参入企業は、差別化を図るためのイノベーションに注力すべきである。これには、斬新なホログラフィック技術の開発、ユニークな視覚効果の創造、新興分野への応用の模索などが含まれる。品質と機能の面で際立った最先端のソリューションを提供することは、新しい企業が先端技術を重視する消費者の注目を集めるのに役立つと予測される。

“ターゲット・マーケティングとブランディングの実施による収益成長の促進”

効果的なマーケティングとブランディング戦略は、市場シェアの拡大を目指す新興企業にとって極めて重要である。特定の業種や用途を特定し、ターゲットを絞ることで、新興企業はターゲットとする人々のユニークなニーズや嗜好に対応したマーケティング活動を行うことができると予測されている。このアプローチは、ニッチな存在感を生み出し、明確なブランド・アイデンティティを構築するのに役立っている。

国別分析

市場調査および競合情報提供会社であるFact.MRの分析によると、ホログラフィックフィルムの売上を促進する要因は地域によって異なり、米国、ドイツ、日本における独自の特性、業界の焦点、文化的嗜好を反映している。これらの国々でホログラフィックフィルムが広く採用されているのは、技術の進歩、業界のニーズ、消費者動向の組み合わせの影響を受けている。

米国におけるホログラフィックフィルム生産者の状況は?

“効果的なブランド戦略の重視によるホログラフィックフィルムへの大きな関心”

米国では、パッケージ業界がホログラフィックフィルムに大きな関心を寄せている。ホログラフィック・パッケージングの視覚的に魅力的で革新的な性質は消費者の注目を集め、高い売上に貢献している。食品・飲料、化粧品、家電製品などの業界では、ホログラフィックフィルムを活用して製品の視認性を高め、ブランドの差別化を図っている。

いくつかの最終用途産業は、ブランディングとマーケティング戦略を重要視している。ホログラフィックフィルムは、最終用途企業が人目を引くインパクトのあるブランド・プレゼンテーションを可能にする。この視覚的なアピールは、競争の激しい小売業界では特に価値があり、消費者がユニークなホログラフィック・パッケージングを持つ製品に惹かれ、売上を促進します。

なぜドイツでホログラフィック・フィルムの使用が増加しているのか?

“規制遵守とセキュリティ懸念への対応の必要性”

品質と規制遵守を重視するドイツでは、特に医薬品やハイエンド製造業などの分野でホログラフィックフィルムの旺盛な需要が見られる。規制に準拠し、セキュリティ上の懸念に対処するため、安全で改ざんを防止するパッケージングへのニーズが、これらの業界における売上を牽引している。

ドイツの強力な製造基盤、特に自動車と工業部門は、高性能ホログラフィックフィルムの高い需要にも貢献している。これらのフィルムは、製品ラベリング、ブランド・プロモーション、高額商品のセキュリティ機能などに応用されており、ドイツのホログラフィックフィルム市場の成長を牽引している。

日本はホログラフィックフィルムサプライヤーにとって有利な市場か?

“ディスプレイ技術の絶え間ない進歩を牽引する技術力”

技術進歩で知られる日本は、ホログラフィックフィルムサプライヤーにとって重要な市場である。最先端のホログラフィック技術の採用とディスプレイ技術の絶え間ない進歩が、日本におけるホログラフィックフィルムの好調な売上に貢献している。

日本の小売業界では、美的魅力や独自性が重視されている。ホログラフィックフィルムによって、小売業者は魅力的な店内ディスプレイや広告キャンペーンを行うことができ、消費者の購買意欲に影響を与えることができる。また、マーケティング戦略にホログラフィック要素を取り入れることも、高い売上に貢献している。

カテゴリー別分析

FMCG(動きの速い消費財)業界は、ホログラフィックフィルムの視覚的に魅力的で機能的な特徴から利益を得ている。魅力的で、安全で、魅力的なパッケージング・ソリューションを作り出す能力により、ホログラフィック・フィルムはFMCG製品に自然に適合する。これは、業界のプレーヤーが競争の激しい市場で差別化を図り、全体的な消費者体験を向上させるのに役立つ。

なぜホログラフィックフィルムはFMCG分野で広く使われているのか?

「パッケージの美観を高め、偽造防止に貢献するホログラフィックフィルム

FMCG製品は、消費者の注目を集めるための競争が激しい、混雑した小売店の棚に陳列されることがよくあります。ホログラフィックフィルムは、視覚的に印象的でダイナミックなブランド差別化の手段を提供します。立体的で人目を引くホログラフィック効果は、FMCGブランドを際立たせ、消費者を惹きつけ、購買決定に影響を与える。この審美的な強化は、FMCG製品パッケージの全体的な魅力にも貢献しています。

偽造は、FMCG業界、特に高価値製品において重要な懸念事項です。ホログラフィックフィルムは、ホログラフィックラベル、箔、シールなどの高度なセキュリティ機能を組み込むことができ、目に見え、改ざんを防止するソリューションを提供します。これは、製品の真正性を保証することで、消費者の信頼を築くのに役立ちます。

競争環境

ホログラフィックフィルム市場の主要企業は、技術革新の最前線に立ち続けるために研究開発活動に注力している。継続的な技術革新により、大手企業は進化する市場の要求に応える最先端のソリューションを提供することができる。

市場リーダーはまた、様々な産業や用途に対応するため、戦略的に製品ポートフォリオを多様化している。この多様化には、包装用、セキュリティ用、広告用、娯楽用のホログラフィックフィルムが含まれる。幅広い製品ポートフォリオにより、企業は高い市場シェアを獲得し、単一市場セグメントへの依存に伴うリスクを軽減することができる。

ホログラフィックフィルム市場調査の主要セグメント

フィルムタイプ別 :

透明フィルム

メタライズフィルム

素材別:

二軸延伸ポリエチレンテレフタレート(BOPET)

二軸延伸ポリプロピレン(BOPP)

ポリ塩化ビニル(PVC)

その他

用途別 :

装飾的

偽造品対策

提供別:

ジェネリック

カスタマイズ

最終用途別:

ラミネーション

印刷

産業別:

ファスト・ムービング・コンシューマー・グッズ(FMCG)

食品・飲料

医薬品

化粧品

テキスタイル

その他

地域別 :

北米

ラテンアメリカ

ヨーロッパ

東アジア

南アジア・オセアニア

中東・アフリカ

– よくある質問

2024年のホログラフィックフィルム市場規模は?

ホログラフィックフィルムの世界市場は2024年に134億2000万米ドルと推定される。

2034年末までのホログラフィックフィルムの売上予測は?

ホログラフィックフィルムの売上高は、2034年末までに309.1億米ドルに達すると予測されている。

ホログラフィックフィルムの需要はどれくらいのペースで伸びると予測されていますか?

ホログラフィックフィルムの需要は、2024年から2034年まで年平均成長率8.7%で増加すると予測されている。

2034年の米国市場の予測値は?

米国のホログラフィックフィルム市場は、2034年までに66.1億米ドルに達すると予測されている。

ホログラフィックフィルムの主要エンドユーザーはどの業界か?

汎用性と偽造防止機能が、FMCG業界におけるホログラフィックフィルムの高い需要を牽引している。

ホログラフィックフィルムのトップメーカーは?

ホログラフィックフィルムの主な生産者には、東レ、Avery Dennison Corporation、Uflex Limited、SRF Limitedなどがある。

目次

1. 要旨

1.1. FMR リサーチの分析

1.2. 世界市場-運命の輪(機会評価)

1.3. 世界市場-メガトレンド

2. 市場紹介

2.1. 世界市場の定義

2.2. 調査範囲

3. 関連指標の評価

3.1. 市場ダイナミクス

3.1.1. 主な推進要因と動向

3.1.2. 市場の課題

3.2. バリューチェーン

3.3. 比較表

3.4. 市場-機会分析

3.5. 市場分析-投資可能性指数

3.6. 市場分析 – PESTLE分析

3.7. 市場-ポーターのファイブフォース分析

3.8. 市場-地域別市場ポジショニング評価

3.9. 市場分析-予測シナリオ

3.9.1. 市場分析-予測要因

3.10. 地域別価格帯分析

3.11. 規制

3.12. 顧客の声

3.12.1. 地域別購買決定属性

3.12.2. 優先購買ポイント

3.12.3. 地域別市場機会

3.13. STP分析とGo To Market戦略(提言)

4. 世界市場の分析2018~2023年と予測2024~2034年

4.1. はじめに

4.2. フィルムタイプ別の世界市場分析2018~2023年および予測2024~2034年

4.2.1. 透明フィルム

4.2.2. メタライズドフィルム

4.3. 材料別の世界市場分析2018~2023年および予測2024~2034年

4.3.1. 二軸延伸ポリエチレンテレフタレート(BOPET)

4.3.2. 二軸延伸ポリプロピレン(BOPP)

4.3.3. ポリ塩化ビニル(PVC)

4.3.4. その他

4.4. 提供別の世界市場分析2018~2023年および予測2024~2034年

4.4.1. ジェネリック

4.4.2. カスタマイズ

4.5. エンドユース別の世界市場分析2018〜2023年および予測2024〜2034年

4.5.1. ラミネーション

4.5.2. 印刷

4.6. 用途別の世界市場分析2018~2023年および予測2024~2034年

4.6.1. 装飾

4.6.2. 偽造防止

4.7. 最終用途産業別の世界市場分析2018〜2023年および予測2024〜2034年

4.7.1. ファストムービングコンシューマーグッズ(FMCG)

4.7.2. 食品・飲料

4.7.3. 医薬品

4.7.4. 化粧品

4.7.5. 繊維製品

4.7.6. その他

4.8. 地域別の世界市場分析2018〜2023年および予測2024〜2034年

4.8.1. 北米

4.8.2. 中南米

4.8.3. ヨーロッパ

4.8.4. 東アジア

4.8.5. 南アジア・オセアニア

4.8.6. MEA

5. 北米市場の分析 2018〜2023年および予測 2024〜2034年

5.1. はじめに

5.2. 北米市場の2018〜2023年分析と2024〜2034年国別予測

5.2.1. 米国

5.2.2. カナダ

5.2.3. 国別市場価値シェアとBPS分析

5.2.4. 国別前年比成長予測

5.2.5. 国別の絶対額ビジネスチャンス

5.2.6. 国別市場魅力度評価

5.3. 北米のフィルムタイプ別市場規模(US$ Mn)

5.3.1. フィルムタイプ別市場価値シェアとBPS分析

5.3.2. フィルムタイプ別前年比成長予測

5.3.3. フィルムタイプ別市場魅力度評価

5.4. 北米の素材別市場規模(US$ Mn)

5.4.1. 素材別市場価値シェアとBPS分析

5.4.2. 材料別前年比成長予測

5.4.3. 材料別市場魅力度評価

5.5. 北米のオファリング別市場規模(百万米ドル

5.5.1. オファリング別マーク価値シェアとBPS分析

5.5.2. オファリング別前年比成長予測

5.5.3. オファリング別市場魅力度評価

5.6. 北米市場の最終用途別金額(US$ Mn)

5.6.1. 最終用途別市場価値シェアとBPS分析

5.6.2. 最終用途別の前年比成長予測

5.6.3. 最終用途別市場魅力度評価

5.7. 北米の用途別市場規模(US$ Mn)

5.7.1. 用途別市場価値シェアとBPS分析

5.7.2. 用途別前年比成長予測

5.7.3. 用途別市場魅力度評価

5.8. 北米市場規模(US$ Mn):最終用途産業別

5.8.1. 最終用途産業別市場価値シェアとBPS分析

5.8.2. 最終用途産業別前年比成長予測

5.8.3. エンドユーザー産業別市場魅力度評価

6. 中南米市場の2018年~2023年分析と2024年~2034年予測

6.1. はじめに

6.2. 中南米の国別市場分析2018〜2023年および予測2024〜2034年

6.2.1. ブラジル

6.2.2. メキシコ

6.2.3. アルゼンチン

6.2.4. チリ

6.2.5. ペルー

6.2.6. その他のラテンアメリカ

6.2.7. 国別市場価値シェアとBPS分析

6.2.8. 国別前年比成長予測

6.2.9. 国別の絶対価格機会

6.2.10. 国別市場魅力度評価

6.3. ラテンアメリカのフィルムタイプ別市場規模(US$ Mn)

6.3.1. フィルムタイプ別市場価値シェアとBPS分析

6.3.2. フィルムタイプ別前年比成長予測

6.3.3. フィルムタイプ別市場魅力度評価

6.4. ラテンアメリカの素材別市場規模(US$ Mn)

6.4.1. 素材別のマーク価値シェアとBPS分析

6.4.2. 素材別前年比成長予測

6.4.3. 素材別市場魅力度評価

6.5. ラテンアメリカのオファリング別市場規模(百万米ドル

6.5.1. オファリング別市場価値シェアとBPS分析

6.5.2. オファリング別前年比成長予測

6.5.3. オファリング別市場魅力度評価

6.6. ラテンアメリカの最終用途別市場規模(百万米ドル

6.6.1. 最終用途別市場価値シェアとBPS分析

6.6.2. 最終用途別の前年比成長予測

6.6.3. 最終用途別市場魅力度評価

6.7. ラテンアメリカの用途別市場規模(百万米ドル

6.7.1. 用途別市場価値シェアとBPS分析

6.7.2. 用途別前年比成長予測

6.7.3. 用途別市場魅力度評価

6.8. ラテンアメリカの最終用途産業別市場規模(US$ Mn)

6.8.1. 最終用途産業別の市場価値シェアとBPS分析

6.8.2. 最終用途産業別前年比成長予測

6.8.3. エンドユーザー産業別市場魅力度評価

7. 欧州市場の2018年~2023年分析と2024年~2034年予測

7.1. はじめに

7.2. 欧州市場の2018〜2023年分析と2024〜2034年国別予測

7.2.1. EU-4(ドイツ、フランス、スペイン、イタリア)

7.2.2. イギリス

7.2.3. ベネルクス

7.2.4. ノルディック

7.2.5. その他のヨーロッパ

7.2.6. 国別市場シェアとBPS分析

7.2.7. 国別前年比成長予測

7.2.8. 国別の絶対価格機会

7.2.9. 国別市場魅力度評価

7.3. 欧州のフィルムタイプ別市場規模(US$ Mn)

7.3.1. フィルムタイプ別市場価値シェアとBPS分析

7.3.2. フィルムタイプ別前年比成長予測

7.3.3. フィルムタイプ別市場魅力度評価

7.4. 欧州の素材別市場規模(US$ Mn)

7.4.1. 素材別市場価値シェアとBPS分析

7.4.2. 材料別前年比成長予測

7.4.3. 材料別市場魅力度評価

7.5. 欧州のオファリング別市場規模(百万米ドル

7.5.1. オファリング別市場価値シェアとBPS分析

7.5.2. オファリング別前年比成長予測

7.5.3. オファリング別市場魅力度評価

7.6. 欧州市場:最終用途別市場規模(百万米ドル

7.6.1. 最終用途別市場価値シェアとBPS分析

7.6.2. 最終用途別の前年比成長予測

7.6.3. 最終用途別市場魅力度評価

7.7. 欧州の用途別市場規模(百万米ドル

7.7.1. 用途別市場価値シェアとBPS分析

7.7.2. 用途別前年比成長予測

7.7.3. 用途別市場魅力度評価

7.8. 欧州市場規模(US$ Mn):最終用途産業別

7.8.1. 最終用途産業別市場価値シェアとBPS分析

7.8.2. 最終用途産業別の前年比成長予測

7.8.3. エンドユーザー産業別市場魅力度評価

8. CIS・ロシア市場の2018年~2023年分析と2024年~2034年予測

8.1. はじめに

8.2. CIS・ロシア市場の金額(US$ Mn):フィルムタイプ別

8.2.1. フィルムタイプ別市場価値シェアとBPS分析

8.2.2. フィルムタイプ別前年比成長予測

8.2.3. フィルムタイプ別市場魅力度評価

8.3. CISとロシアの素材別市場規模(US$ Mn)

8.3.1. 素材別市場価値シェアとBPS分析

8.3.2. 材料別の前年比成長予測

8.3.3. 材料別市場魅力度評価

8.4. CIS・ロシア市場の提供品別市場規模(百万米ドル

8.4.1. オファリング別市場価値シェアとBPS分析

8.4.2. オファリング別前年比成長予測

8.4.3. オファリング別市場魅力度評価

8.5. CIS&ロシア:最終用途別市場規模(百万米ドル

8.5.1. 最終用途別市場価値シェアとBPS分析

8.5.2. 最終用途別の前年比成長予測

8.5.3. 最終用途別市場魅力度評価

8.6. CIS&ロシア:用途別市場規模(百万米ドル

8.6.1. 用途別市場価値シェアとBPS分析

8.6.2. 用途別前年比成長予測

8.6.3. 用途別市場魅力度評価

8.7. CIS・ロシア市場の用途産業別金額(US$ Mn)

8.7.1. 最終用途産業別の市場価値シェアとBPS分析

8.7.2. 最終用途産業別の前年比成長予測

8.7.3. エンドユーザー産業別市場魅力度評価

9. 東アジア市場の2018年~2023年分析と2024年~2034年予測

9.1. はじめに

9.2. 東アジア市場の金額(US$ Mn):フィルムタイプ別

9.2.1. フィルムタイプ別市場価値シェアとBPS分析

9.2.2. フィルムタイプ別前年比成長予測

9.2.3. フィルムタイプ別市場魅力度評価

9.3. 東アジアの素材別市場規模(US$ Mn)

9.3.1. 素材別市場価値シェアとBPS分析

9.3.2. 材料別の前年比成長予測

9.3.3. 材料別市場魅力度評価

9.4. 東アジアのオファリング別市場規模(百万米ドル

9.4.1. オファリング別市場価値シェアとBPS分析

9.4.2. オファリング別前年比成長予測

9.4.3. オファリング別市場魅力度評価

9.5. 東アジアの最終用途別市場規模(百万米ドル

9.5.1. 最終用途別市場価値シェアとBPS分析

9.5.2. 最終用途別の前年比成長予測

9.5.3. 最終用途別市場魅力度評価

9.6. 東アジアの用途別市場規模(百万米ドル

9.6.1. 用途別市場価値シェアとBPS分析

9.6.2. 用途別前年比成長予測

9.6.3. 用途別市場魅力度評価

9.7. 東アジアの最終用途産業別市場規模(百万米ドル

9.7.1. 最終用途産業別の市場価値シェアとBPS分析

9.7.2. 最終用途産業別の前年比成長予測

9.7.3. エンドユーザー産業別市場魅力度評価

10. 南アジア・オセアニア市場の2018年~2023年分析と2024年~2034年予測

10.1. はじめに

10.2. 南アジア・オセアニアの国別市場分析 2018〜2023年および予測 2024〜2034年

10.2.1. 中国

10.2.2. インド

10.2.3. オーストラリア・ニュージーランド

10.2.4. ASEAN

10.2.5. 韓国

10.2.6. その他の南アジア・オセアニア

10.2.7. 国別市場シェアとBPS分析

10.2.8. 国別前年比成長予測

10.2.9. 国別の絶対価格機会

10.2.10. 国別市場魅力度評価

10.3. 南アジア・オセアニアのフィルムタイプ別市場規模(US$ Mn)

10.3.1. フィルムタイプ別市場価値シェアとBPS分析

10.3.2. フィルムタイプ別前年比成長予測

10.3.3. フィルムタイプ別市場魅力度評価

10.4. 南アジア・オセアニアの素材別市場規模(US$ Mn)

10.4.1. 素材別市場価値シェアとBPS分析

10.4.2. 材料別前年比成長予測

10.4.3. 材料別市場魅力度評価

10.5. 南アジア・オセアニアのオファリング別市場規模(百万米ドル

10.5.1. オファリング別市場価値シェアとBPS分析

10.5.2. オファリング別前年比成長予測

10.5.3. オファリング別市場魅力度評価

10.6. 南アジア・オセアニア:最終用途別市場規模(百万米ドル

10.6.1. 最終用途別市場価値シェアとBPS分析

10.6.2. 最終用途別の前年比成長予測

10.6.3. 最終用途別市場魅力度評価

10.7. 南アジア・オセアニアの用途別市場規模(百万米ドル

10.7.1. 用途別市場価値シェアとBPS分析

10.7.2. 用途別前年比成長予測

10.7.3. 用途別市場魅力度評価

10.8. 南アジア・オセアニア市場:最終用途産業別金額(US$ Mn)

10.8.1. 最終用途産業別の市場価値シェアとBPS分析

10.8.2. 最終用途産業別の前年比成長予測

10.8.3. エンドユーザー産業別市場魅力度評価

11. MEA市場の2018〜2023年分析と2024〜2034年予測

11.1. はじめに

11.2. MEA市場の国別金額(US$ Mn)

11.2.1. GCC諸国

11.2.2. 南アフリカ

11.2.3. トルコ

11.2.4. イスラエル

11.2.5. その他のMEA

11.2.6. 国別市場価値シェアとBPS分析

11.2.7. 国別前年比成長予測

11.2.8. 国別の絶対価格機会

11.2.9. 国別市場魅力度評価

11.3. MEAのフィルムタイプ別市場規模(US$ Mn)

11.3.1. フィルムタイプ別市場価値シェアとBPS分析

11.3.2. フィルムタイプ別前年比成長予測

11.3.3. フィルムタイプ別市場魅力度評価

11.4. MEAの素材別市場規模(US$ Mn)

11.4.1. 素材別市場価値シェアとBPS分析

11.4.2. 材料別の前年比成長予測

11.4.3. 材料別市場魅力度評価

11.5. MEAのオファリング別市場規模(百万米ドル

11.5.1. オファリング別市場価値シェアとBPS分析

11.5.2. オファリング別前年比成長予測

11.5.3. オファリング別市場魅力度評価

11.6. MEAの最終用途別市場規模(百万米ドル

11.6.1. 最終用途別市場価値シェアとBPS分析

11.6.2. 最終用途別の前年比成長予測

11.6.3. 最終用途別市場魅力度評価

11.7. MEAの用途別市場規模(百万米ドル

11.7.1. 用途別市場価値シェアとBPS分析

11.7.2. 用途別前年比成長予測

11.7.3. 用途別市場魅力度評価

11.8. MEAの最終用途産業別市場規模(百万米ドル

11.8.1. 最終用途産業別の市場価値シェアとBPS分析

11.8.2. 最終用途産業別の前年比成長予測

11.8.3. エンドユーザー産業別市場魅力度評価

12. 競争力評価

12.1. 世界市場構造

12.2. 世界市場の競争-ダッシュボードビュー

12.3. 世界市場の企業シェア分析

12.4. 市場プレーヤーの競争フットプリントマトリックス

12.5. 主要参入企業の地域別市場プレゼンス(インテンシティマッピング

13. 企業プロフィール

13.1. コスモフィルムズ

13.1.1. 概要

13.1.2. 製品ポートフォリオ

13.1.3. 市場セグメント別の収益性

13.1.4. 販売拠点

13.2. APIグループ

13.2.1. 概要

13.2.2. 製品ポートフォリオ

13.2.3. 市場セグメント別の収益性

13.2.4. 販売拠点

13.3. ユーフレックス・リミテッド

13.3.1. 概要

13.3.2. 製品ポートフォリオ

13.3.3. 市場セグメント別の収益性

13.3.4. 販売拠点

13.4. SRFリミテッド

13.4.1. 概要

13.4.2. 製品ポートフォリオ

13.4.3. 市場セグメント別収益性

13.4.4. 販売拠点

13.5. Polinas Plastik Sanayi ve Ticaret A.S.

13.5.1. 概要

13.5.2. 製品ポートフォリオ

13.5.3. 市場セグメント別の収益性

13.5.4. 販売拠点

13.6. 南雅塑料股份有限公司

13.6.1. 概要

13.6.2. 製品ポートフォリオ

13.6.3. 市場セグメント別収益性

13.6.4. 販売拠点

13.7. Jindal Poly Films Ltd(B.C.ジンダル・グループ)

13.7.1. 概要

13.7.2. 製品ポートフォリオ

13.7.3. 市場セグメント別収益性

13.7.4. 販売拠点

13.8. 東レ

13.8.1. 概要

13.8.2. 製品ポートフォリオ

13.8.3. 市場セグメント別収益性

13.8.4. 販売拠点

13.9. エイブリー・デニソン・コーポレーション

13.9.1. 概要

13.9.2. 製品ポートフォリオ

13.9.3. 市場セグメント別の収益性

13.9.4. 販売拠点

13.10. K LASER Technology Inc.

13.10.1. 概要

13.10.2. 製品ポートフォリオ

13.10.3. 市場セグメント別の収益性

13.10.4. 販売拠点

14. 前提条件と略語

15. 調査方法

*** 本調査レポートに関するお問い合わせ ***