産業調査:ディスプレイデバイス市場の展望(2024年~2034年)~地域別、エンドユーザー別、用途別、ディスプレイタイプ別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

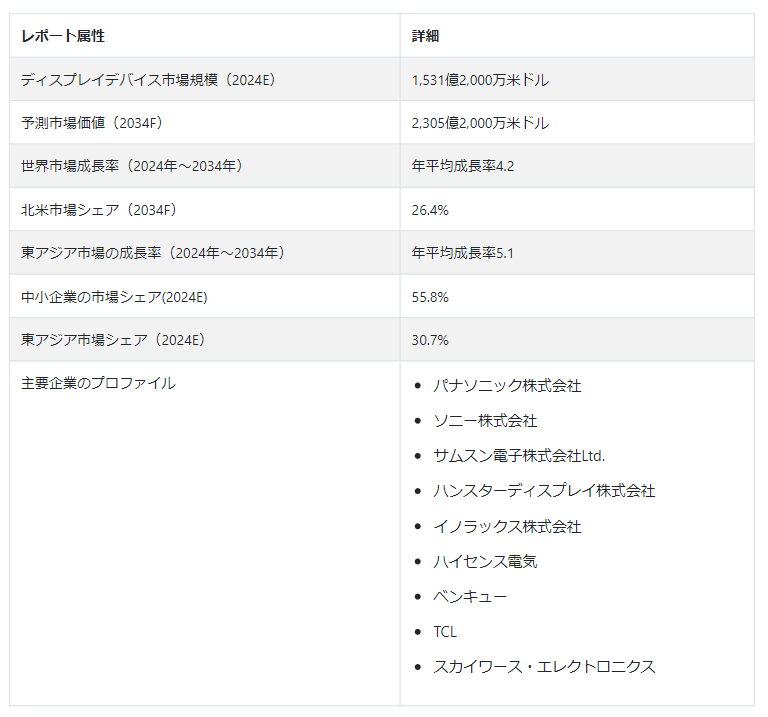

世界のディスプレイ機器市場は、2024年の1,531億2,000万米ドル規模から拡大し、2034年には2,305億2,000万米ドルに達すると予測され、2024年から2034年までの年平均成長率は4.2%と予測されている。

ディスプレイパネルは、有機発光ダイオード(OLED)、液晶ディスプレイ(LCD)、発光ダイオード(LED)など、さまざまな技術を採用している。技術の進歩により、家電、小売、スポーツ・娯楽、輸送など、いくつかの産業でより優れたビジュアライゼーションが実現されている。3Dディスプレイは、エンターテインメントや家電の分野で広く使われている。さらに、フレキシブル・ディスプレイ技術がより広く普及している。

量子ドット・ディスプレイ」と呼ばれるディスプレイ技術の一種は、液晶テレビやモニターなどのLEDバックライト・スクリーンの色と輝度を向上させるために量子ドットを利用する。量子ドット」として知られるナノスケールの半導体粒子は、光に反応して特定の色を放出する。ディスプレイ技術に量子ドットを使用することで、輝度の向上、エネルギー経済性、色の正確さなど、いくつかの利点が得られる。

2019年1月、サムスン電子は15.6インチの有機ELパネルをメモ帳市場に投入した。このスクリーンは、4K LCDベースのディスプレイよりも深い黒と豊かな色を作り出す。

ディスプレイ・デバイスの普及をもたらした要因とは?

「小売、ホスピタリティ、教育セクターにおけるインタラクティブ・ディスプレイの利用増加

小売業、ホスピタリティ、教育分野でインタラクティブ・ディスプレイやデジタル・サイネージの利用が増加していることが、市場の拡大に拍車をかけている。インタラクティブ・ディスプレイは企業の研修環境や学校で活用されることが多くなっている一方、デジタル・サイネージ・ソリューションは広告、情報共有、顧客参加に採用されている。このようなトレンドが高品質のディスプレイ・デバイスに対する需要を高めた結果、市場は拡大している。

自動車業界では、インストルメントクラスター、ヘッドアップディスプレイ、車載エンターテインメントシステムなどに高度なディスプレイパネルが採用されているため、高品質のディスプレイデバイスに対する需要が急増している。ディスプレイ・デバイス市場の成長に好影響を与えているその他の要因には、エネルギー効率重視の高まりと環境に優しいディスプレイ技術の開発が含まれる。

“AIとIoTの融合で自動車の安全性とホームセキュリティを強化するスマートディスプレイ”

自動車業界は新製品を広く受け入れており、市場の見通しが向上している。運転支援機能を提供し、乗客の安全性、利便性、快適性を向上させるために、スマートディスプレイはコネクテッド自動車に頻繁に利用されている。防犯カメラやビデオ・ドアベルなどのスマート・ホーム・セキュリティ製品に対する需要の高まりもあり、市場は拡大している。

人工知能(AI)やモノのインターネット(IoT)ソリューションとリンクされたデバイスの組み込みなどの技術的進歩は、ディスプレイ・デバイス市場の主要トレンドを表している。これらの技術は、温度やセキュリティシステムのリモートアクセスやリアルタイム監視に役立つ。

ディスプレイ・デバイス・プロバイダーが直面する課題とは?

「技術の陳腐化とコスト制約

ディスプレイシステムの中には、技術の急速な進歩によって時代遅れになるものもあるかもしれない。より洗練されたディスプレイ・オプションが利用可能になれば、古い技術の市場は影響を受け、既存の商品が時代遅れになる可能性がある。

最先端のディスプレイ技術の製造は、特にフレキシブルスクリーンやOLEDスクリーンのような特性を含む場合、高価になる可能性がある。このため、特に価格に敏感な分野では、こうした技術の普及が制限され、市場全体の拡大が妨げられる可能性がある。

「限られたアプリケーションの多様性によるセキュリティの懸念

新規技術が幅広い用途に適用できなければ、ディスプレイ機器市場は困難に直面する可能性がある。例えば、新しいディスプレイ技術が特定の産業や用途にしか適さない場合、その商業的可能性は制限される。

データ・セキュリティとプライバシーの問題は、スマート・ホームやリンクされた自動車に見られるような、ディスプレイ・デバイスへのスマート機能の組み込みによってもたらされる。これらのデバイスがセキュリティ上の脅威をもたらすとユーザーが考えるならば、これらのデバイスの採用は妨げられるかもしれない。

国別インサイト

2024年には米国が圧倒的なシェアを占める。中国は、電子機器、特にディスプレイ製造の世界的な重要拠点である。国内の多くの企業が、テレビやモニターからスマートフォンに至るまで、多種多様なディスプレイを生産している。

なぜ米国はディスプレイ・デバイス・サプライヤーにとって有利な市場なのか?

“エレクトロニクス分野への企業の多額の投資”

米国の業界レベルの研究開発努力は、自動組込みディスプレイ技術の改良に集中しており、この分野への企業の投資は大幅に増加している。このため、ヘルスケア、自動車、産業、防衛など、さまざまな業界でディスプレイ・デバイスの採用が増加している。

この国で操業している企業は、ラップトップ、携帯電話、中小企業向けモニター、商業環境で使用される巨大スクリーンを生産している。さらに、アップルのスマートフォンやその他のモバイル機器に使用されるOLEDパネルも生産している。

ディスプレイ・デバイスの入手可能性とコストは、その国の貿易法や規制の影響を受ける可能性がある。貿易協定、知的財産権保護、輸出入関税はすべて、企業の競争方法に影響を及ぼす可能性がある。企業の投資や消費者の購買力を含む経済の状況は、市場の成長にとって重要である。

なぜディスプレイ・デバイス・メーカーは中国に多額の投資をしているのか?

“定評あるエレクトロニクス産業と最先端技術の急速な導入”

中国の人口の多さと生活水準の上昇が、家電産業の成長を支えている。このため、スマートフォン、コンピューター、スマートテレビ用のディスプレイ・システムの売上が大幅に伸びている。同国は、新技術の開発、特にディスプレイ技術の分野に多額の投資を行ってきた。世界規模で競争するため、国内企業は研究開発を行い、OLEDや8Kディスプレイなどの新技術が市場に採用されている。

中国のディスプレイ・デバイス市場シェアは、新製品の進歩と大手企業や政府機関による投資の顕著な増加により、大幅に増加すると予測されている。同国のエレクトロニクス産業は確立されており、最先端技術の採用が急速に進んでいるため、各企業は同市場において競争上の優位性を獲得している。

カテゴリー別インサイト

さまざまな電子製品に応用されているLCD技術は、ディスプレイ機器市場の重要なセグメントである。より新しい技術との競争にもかかわらず、LCDの手頃な価格と適応性の高さが、幅広い機器での使用に拍車をかけている。中小企業は、ディスプレイ・デバイス・ビジネスの生産、革新、カスタマイズ、小売の各側面において多様な役割を担っている。その柔軟性と特定の市場要件に対応する能力により、中小企業はディスプレイ技術のエコシステムにおいて重要な役割を果たしている。

高収益のディスプレイ・タイプは?

“手頃な価格とエネルギー効率でLCDの高い需要”

液晶パネルの製造から廃棄に至るまで、環境要因が考慮されている。より環境に配慮したディスプレイ技術の開発が進められている。ハイエンドのスマートフォンやテレビでは、OLEDをはじめとする最先端のディスプレイ技術への移行が着実に進んでいる。とはいえ、手頃な価格であることから、液晶ディスプレイは依然としてさまざまな機器で広く使われている。

スマートフォン、タブレット、ラップトップ、デスクトップPCのすべてにLCDが使われている。さらに、テレビやデジタル時計など、多くの電子機器にも採用されている。LCDは、視野角が広くシャープな画像を提供し、薄型でエネルギー効率が高い。従来のCRT(ブラウン管)スクリーンと比較すると、大幅に軽量でコンパクトだ。

なぜ中小企業がトップシェアを占めるのか?

「ホテル・観光業における中小企業のデジタルサイネージ活用事例

中小企業(SME)は、その順応性と発明性で有名である。市場の中小企業は、最先端技術や特殊な商品、特定の市場や新しいトレンドに対応するアイテムの創造に力を注ぐことができる。最先端のディスプレイ技術を市場に導入するため、研究開発に大規模な投資を行う中小企業もある。ディスプレイの解像度、エネルギー効率、色精度の向上、技術統合などはその一例である。

小売店におけるデジタルサイネージの世界的な利用の増加は、予測期間中、このセグメントの成長を促進すると予測されている。ホテルや観光業界では中小企業が多く、デジタルサイネージシステムの世界的な需要を牽引している。デジタル・サイネージ・ソリューションは現地の運営管理をサポートするため、世界中の中小企業に広く採用されている。

競争環境

競争環境は、継続的な提携、合併、買収を通じて絶えず変化している。ディスプレイ・デバイス市場の主要企業は、マイクロLEDや折りたたみ式スクリーンなどのディスプレイ技術を継続的に革新し、解像度と色精度の向上に注力している。

2020年2月、サムスン電子は14メートルの新しいオニキスシネマLEDスクリーンを発表した。このオニキススクリーンは、オーストラリア・シドニーのムーアパークにあるHOYTSエンターテインメント・クォーターに設置されている。

ディスプレイデバイス市場調査のセグメント化

ディスプレイタイプ別 :

液晶ディスプレイ

LED

有機EL

AMOLED

用途別 :

テレビ

携帯電話

モニター

タブレット

モバイルPC

自動車

エンドユーザー別 :

家庭

大企業

中小企業

地域別 :

北米

ラテンアメリカ

ヨーロッパ

東アジア

南アジア・オセアニア

中東・アフリカ

– よくある質問

2024年のディスプレイ・デバイスの世界市場規模は?

世界のディスプレイ・デバイス市場は、2024年には1,531億2,000万米ドルになると推定されている。

2034年のディスプレイ機器の販売予測は?

2034年末までに、ディスプレイ機器の世界売上高は2,305億2,000万米ドルに達すると予測されている。

2034年までのディスプレイ機器の需要予測は?

ディスプレイ機器の需要は今後10年間、年平均成長率4.2%で増加すると予測されている。

北米市場の推定成長率は?

北米市場は2024年から2034年まで年平均成長率4.4%で拡大すると予測されている。

中小企業におけるディスプレイ・デバイスの使用はどの程度の割合で増加すると予測されるか?

中小企業におけるディスプレイ機器の使用は、2024年から2034年にかけて年平均成長率4.8%で増加すると予測されている。

目次

1. 世界市場-要旨

1.1. 世界市場の概要

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. Fact.MR分析と提言

2. 世界市場の概要

2.1. 市場カバレッジ/分類

2.2. 市場の紹介と定義

3. 市場の背景と基礎データ

3.1. 企業にとっての時代のニーズ

3.2. 戦略の優先順位

3.3. ライフサイクルステージ

3.4. 技術の重要性

3.5. ディスプレイ・デバイスの使用例

3.6. 予測要因: 関連性と影響

3.7. 投資可能性マトリックス

3.8. PESTLE分析

3.9. ポーターのファイブフォース分析

3.10. 市場ダイナミクス

3.10.1. 促進要因

3.10.2. 阻害要因

3.10.3. 機会分析

3.10.4. トレンド

4. 世界市場の需要(US$ Mn)分析2018~2023年および予測、2024~2034年

4.1. 過去の市場価値(US$ Mn)分析、2018年~2023年

4.2. 現在と将来の市場価値(US$ Mn)予測、2024年~2034年

4.2.1. 前年比成長トレンド分析

4.2.2. 絶対額機会分析

5. 世界市場分析2018〜2023年および予測2024〜2034年:ディスプレイタイプ別

5.1. イントロダクション/主な調査結果

5.2. 2018年から2023年までのディスプレイタイプ別過去市場価値(US$ Mn)分析

5.3. ディスプレイタイプ別の現在および将来市場価値(US$ Mn)分析と予測、2024~2034年

5.3.1. LCD

5.3.2. LED

5.3.3. 有機EL

5.3.4. AMOLED

5.4. ディスプレイタイプ別市場魅力度分析

6. 世界市場分析2018~2023年、予測2024~2034年:用途別

6.1. 序論/主な調査結果

6.2. 2018年から2023年までのアプリケーション別過去市場価値(US$ Mn)分析

6.3. アプリケーション別の現在および将来市場価値(US$ Mn)分析と予測、2024年~2034年

6.3.1. テレビ

6.3.2. 携帯電話

6.3.3. モニター

6.3.4. タブレット

6.3.5. モバイルPC

6.3.6. 自動車

6.4. アプリケーション別市場魅力度分析

7. エンドユーザー別の世界市場分析2018~2023年および予測2024~2034年

7.1. イントロダクション/主な調査結果

7.2. エンドユーザー別の過去市場価値(US$ Mn)分析、2018年~2023年

7.3. エンドユーザー別の現在および将来市場価値(US$ Mn)分析と予測、2024年~2034年

7.3.1. 住宅

7.3.2. 大企業

7.3.3. 中小企業

7.4. エンドユーザー別市場魅力度分析

8. 地域別の世界市場分析2018~2023年および予測2024~2034年

8.1. イントロダクション/主な調査結果

8.2. 2018年から2023年までの地域別過去市場価値(US$ Mn)分析

8.3. 地域別の現在および将来市場価値(US$ Mn)分析と予測、2024~2034年

8.3.1. 北米

8.3.2. 中南米

8.3.3. ヨーロッパ

8.3.4. 東アジア

8.3.5. 南アジア・オセアニア

8.3.6. 中東・アフリカ(MEA)

8.4. 地域別市場魅力度分析

9. 北米市場の分析 2018〜2023年および予測 2024〜2034年

9.1. はじめに / 主要な調査結果

9.2. 2018年から2023年までの市場分類別過去市場価値(US$ Mn)動向分析

9.3. 市場分類別市場価値(US$ Mn)予測、2024年~2034年

9.3.1. 国別

9.3.1.1. 米国

9.3.1.2. カナダ

9.3.2. ディスプレイタイプ別

9.3.3. アプリケーション別

9.4. 市場魅力度分析

9.4.1. 国別

9.4.2. ディスプレイタイプ別

9.4.3. アプリケーション別

10. 中南米市場の分析 2018~2023年、予測 2024~2034年

10.1. はじめに / 主要な調査結果

10.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

10.3. 地域別の現在および将来市場規模(US$ Mn)分析と予測、2024年~2034年

10.3.1. 国別

10.3.1.1. ブラジル

10.3.1.2. メキシコ

10.3.1.3. その他のラテンアメリカ

10.3.2. ディスプレイタイプ別

10.3.3. アプリケーション別

10.3.4. エンドユーザー別

10.4. 市場魅力度分析

10.4.1. 国別

10.4.2. ディスプレイタイプ別

10.4.3. 用途別

10.4.4. エンドユーザー別

11. 欧州市場分析 2018〜2023年および予測 2024〜2034年

11.1. はじめに / 主要な調査結果

11.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

11.3. 地域別の現在および将来市場規模(US$ Mn)分析と予測、2024年~2034年

11.3.1. 国別

11.3.1.1. ドイツ

11.3.1.2. フランス

11.3.1.3. イタリア

11.3.1.4. スペイン

11.3.1.5. イギリス

11.3.1.6. ベネルクス

11.3.1.7. ロシア

11.3.1.8. その他のヨーロッパ

11.3.2. ディスプレイタイプ別

11.3.3. アプリケーション別

11.3.4. エンドユーザー別

11.4. 市場魅力度分析

11.4.1. 国別

11.4.2. ディスプレイタイプ別

11.4.3. アプリケーション別

11.4.4. エンドユーザー別

12. 東アジア市場の分析 2018〜2023年および予測 2024〜2034年

12.1. イントロダクション/主な調査結果

12.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

12.3. 地域別の現在および将来市場規模(US$ Mn)分析と予測、2024年~2034年

12.3.1. 国別

12.3.1.1. 中国

12.3.1.2. 日本

12.3.1.3. 韓国

12.3.2. ディスプレイタイプ別

12.3.3. アプリケーション別

12.3.4. エンドユーザー別

12.4. 市場魅力度分析

12.4.1. 国別

12.4.2. ディスプレイタイプ別

12.4.3. アプリケーション別

12.4.4. エンドユーザー別

13. 南アジア・オセアニア市場分析 2018〜2023年および予測 2024〜2034年

13.1. はじめに / 主要な調査結果

13.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

13.3. 地域別の現在および将来市場規模(US$ Mn)分析と予測、2024年~2034年

13.3.1. 国別

13.3.1.1. インド

13.3.1.2. タイ

13.3.1.3. マレーシア

13.3.1.4. シンガポール

13.3.1.5. ベトナム

13.3.1.6. ニュージーランド

13.3.1.7. その他の南アジア・オセアニア

13.3.2. ディスプレイタイプ別

13.3.3. アプリケーション別

13.3.4. エンドユーザー別

13.4. 市場魅力度分析

13.4.1. 国別

13.4.2. ディスプレイタイプ別

13.4.3. アプリケーション別

13.4.4. エンドユーザー別

14. 中東・アフリカ市場の分析 2018〜2023年および予測 2024〜2034年

14.1. はじめに / 主要な調査結果

14.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

14.3. 地域別の現在および将来市場規模(US$ Mn)分析と予測、2024年~2034年

14.3.1. 国別

14.3.1.1. GCC諸国

14.3.1.2. 南アフリカ

14.3.1.3. イスラエル

14.3.1.4. その他の中東・アフリカ地域(MEA)

14.3.2. ディスプレイタイプ別

14.3.3. アプリケーション別

14.3.4. エンドユーザー別

14.4. 市場魅力度分析

14.4.1. 国別

14.4.2. ディスプレイタイプ別

14.4.3. アプリケーション別

14.4.4. エンドユーザー別

15. 市場構造分析

15.1. 企業階層別市場分析

15.2. 市場集中度

15.3. 上位企業の市場シェア分析

15.4. 市場プレゼンス分析

16. 競合分析

16.1. 競合ダッシュボード

16.2. 競合ベンチマーキング

16.3. 競合のディープダイブ

16.3.1. パナソニック株式会社

16.3.1.1. 会社概要

16.3.1.2. ディスプレイタイプの概要

16.3.1.3. SWOT分析

16.3.1.4. 主要開発

16.3.2. ソニー株式会社

16.3.2.1. 会社概要

16.3.2.2. ディスプレイタイプの概要

16.3.2.3. SWOT分析

16.3.2.4. 主要開発

16.3.3. サムスン電子 Ltd.

16.3.3.1. 会社概要

16.3.3.2. ディスプレイ・タイプの概要

16.3.3.3. SWOT分析

16.3.3.4. 主要開発

16.3.4. ハンスターディスプレイコーポレーション

16.3.4.1. 会社概要

16.3.4.2. ディスプレイ・タイプの概要

16.3.4.3. SWOT分析

16.3.4.4. 主要開発

16.3.5. イノラックスコーポレーション

16.3.5.1. 会社概要

16.3.5.2. ディスプレイタイプの概要

16.3.5.3. SWOT分析

16.3.5.4. 主要開発

16.3.6. ハイセンスエレクトリック

16.3.6.1. 会社概要

16.3.6.2. ディスプレイタイプの概要

16.3.6.3. SWOT分析

16.3.6.4. 主要開発

16.3.7. ベンキュー

16.3.7.1. 会社概要

16.3.7.2. ディスプレイタイプの概要

16.3.7.3. SWOT分析

16.3.7.4. 主要開発

16.3.8. TCL

16.3.8.1. 会社概要

16.3.8.2. ディスプレイタイプの概要

16.3.8.3. SWOT分析

16.3.8.4. 主要開発

16.3.9. スカイワース・エレクトロニクス

16.3.9.1. 会社概要

16.3.9.2. ディスプレイタイプの概要

16.3.9.3. SWOT分析

16.3.9.4. 主要開発

17. 前提条件と略語

18. 調査方法

*** 本調査レポートに関するお問い合わせ ***