産業調査:自動車衝突修理サービスの世界市場分析~地域別、サービスプロバイダー別、車種別、製品タイプ別、2024-2034

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

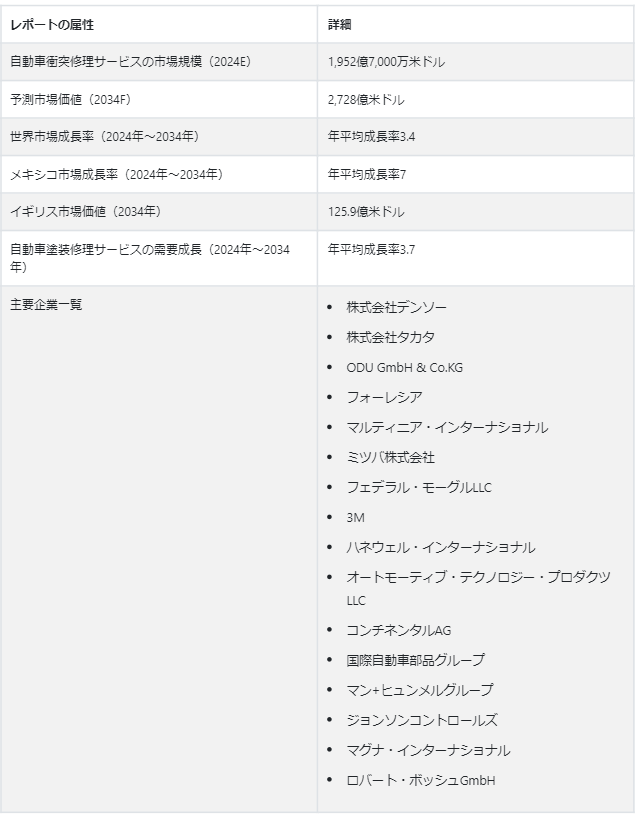

世界の自動車衝突修理サービス市場は、2024年には1,952億7,000万USドルと算出され、2034年には2,728億USドルに達すると予測され、2024年から2034年までのCAGRは3.4%と予測される。

自動車衝突修理サービスには、事故、衝突、またはその他の事故により損傷した自動車の修理と修復を目的とした様々な専門サービスが含まれる。

これらのサービスは通常、専門の自動車修理工場または衝突センターによって提供される。 顧客は通常、自動車を事故前の状態に戻し、走行性能を確保するために自動車衝突修理サービスを求める。

自動車部品・コンポーネントの修理サービスの売上は、2024年にはUS$ 1206億8,000万と推定され、2034年末にはUS$ 1,653億2,000万まで上昇すると予測されている。

現代の自動車には、電子部品やセンサーを含む高度な技術と複雑なシステムが搭載されている。 これらのシステムは複雑であるため、診断や修理には専門的な知識や技術が必要とされることが多く、専門的な修理サービスへの需要が高まっています。

自動車の寿命を延ばすために、定期的なメンテナンスの重要性を認識する自動車所有者が増えている。 定期的なメンテナンスには様々な部品の点検や修理が含まれることが多く、修理サービスの需要を促進している。

北米の自動車衝突修理サービス市場規模は、2034年までに720.2億米ドルに達すると予測されている。

西ヨーロッパは2034年までに33.7%の自動車衝突修理サービス世界市場シェアを占めると予測されています。

西ヨーロッパは都市化率が高く、都市が密集している。 交通密度が高く混雑しているため、事故や衝撃、傷が発生する可能性が高くなり、衝突修理の必要性が高まっている。

西ヨーロッパでは、車の損傷に対する保険が普及しているため、専門の衝突修理サービスを求める人が増えている。 保険の規制は、補償を維持するため、または法的要件に準拠するために修理を義務付けている場合がある。

衝突修理ツールとサービスの売上に影響を与える市場ダイナミクスとは?

先進技術の統合は自動車衝突修理サービス市場の重要なトレンドであり、衝突修理のプロセスにこれまでにない精度と効率をもたらします。

人工知能(AI)は、修理サービスにおける診断と意思決定に革命をもたらす重要な進歩として台頭している。 膨大なデータセットの分析にAIアルゴリズムが採用されるようになってきており、技術者が隠れた損傷を特定したり、すぐには見えない潜在的な問題を予測したりするのに役立っている。 これにより、評価の精度が向上し、より包括的でプロアクティブな修理戦略にも貢献している。

拡張現実(AR)もまた、衝突修理の現場に大きく浸透しつつある技術的側面である。 現実の環境にデジタル情報を重ねることで、ARは技術者が非常にインタラクティブな方法で修理手順を視覚化することを可能にする。

これには、複雑な修理のためのステップバイステップのガイダンスを提供し、より迅速で正確な実行を促進することも含まれる。 ARアプリケーションはトレーニングプログラムにも役立ち、技術者がシミュレーション環境で実地経験を積むことで、スキルと熟練度を向上させることができます。

コンピュータ支援診断は、衝突修理プロセスにおける精度の追求の要である。 高度な診断ツールとソフトウェアにより、技術者は問題の根本原因を迅速かつ正確に特定し、試行錯誤に費やす時間を短縮することができます。

これは修理のワークフローを合理化するだけでなく、不必要な部品交換を最小限に抑えることで費用対効果にも貢献します。

「部品メーカーに恩恵をもたらす電気自動車とハイブリッド車の採用拡大」。

電気自動車やハイブリッド車の普及は、自動車衝突修理サービス市場に変革期を告げるものであり、修理サービスプロバイダーが代替パワートレインの特徴的な修理・メンテナンス要件に特化するユニークな機会を提供するものです。

世界の自動車市場が持続可能性へのシフトを目の当たりにする中、電気自動車とハイブリッド車は、環境問題への懸念と進化する規制環境に後押しされ、脚光を浴びつつある。

主なビジネスチャンスのひとつは、電気自動車とハイブリッド・パワートレインのユニークな特性への対応にある。 従来の内燃エンジンとは異なり、これらの自動車は複雑な電気システム、高度なバッテリー技術、特殊なドライブトレインを特徴としている。

電気自動車やハイブリッド車を専門とする修理サービスは、その専門知識を活用して、バッテリーの不具合、電気モーターの問題、複雑な制御システムなど、これらの部品に関連する問題を効率的に診断し、修理することができます。

電気自動車やハイブリッド車への移行は、材料や製造技術のパラダイムシフトをもたらしています。 この領域に特化した修理サービスは、電気自動車の構造で一般的に使用される炭素繊維などの軽量素材を含む修理に対応することができます。

先進的な自動車衝突修理技術の販売を妨げているものは何か?

「小規模な修理サービス業者の限られた予算が、先進ツールの採用を妨げている」。

現代の自動車には高度な電子システムやセンサーが搭載されています。 これらのシステムの問題を正確に特定できる診断ツールは、効果的な衝突修理に不可欠です。 正確な診断と効率的な修理を行うためには、最新の診断機器を入手し、維持することが重要です。

小規模な修理工場は、限られた財源で運営されていることが多い。 高度なツール、機器、トレーニング・プログラムに多額の初期費用がかかるため、予算が圧迫され、最先端技術への投資が妨げられると予測される。

最先端技術を採用できないため、小規模の修理サービス業者は競争上不利な立場に置かれる。 より大きな資金力を持つ大手競合他社は、最新のツールや機器に投資しており、より迅速で高度な修理サービスを提供できる可能性があります。

新規参入企業がこの市場でロイヤルカスタマー層を獲得するには?

「先端技術とニッチ市場への投資に注力する」。

最先端技術を取り入れることは、この混雑した市場において新しい企業を際立たせると予測される。 最先端の診断ツール、修理機器、高度な塗装技術に投資することで、修理の質を高め、効率を向上させ、納期を短縮し、幅広い顧客層を惹きつけると予測される。

特定のサービスに特化したり、ニッチ市場をターゲットにしたりすることは、新興企業にとって成功戦略となり得る。 電気自動車やハイブリッド車の修理の専門家になったり、高級車の修理に力を入れたりすることで、新会社は特定分野のスペシャリストとしての地位を確立し、専門サービスを求める顧客を引き付けることができる。

国別分析

米国、ドイツ、日本における自動車衝突修理サービス市場の成長は、自動車保有台数の増加、安全基準、最新車両への高い需要、修理サービスの技術進歩など、複合的な要因の影響を受けている。

米国で自動車衝突修理技術の売上を押し上げている要因は?

「自動車保有率の上昇と厳しい安全基準」「自動車保有率の上昇と厳しい安全基準

自動車の保有台数が増加し、修理とメンテナンスの必要性が継続的に生じていることが、米国における衝突修理サービスの需要を促進している。 米国の厳しい安全規制は、損傷した車両が特定の安全基準に適合することを義務付けている。 このため、車の所有者はコンプライアンスを確保し、車の安全性を維持するために、迅速な衝突修理サービスを求めている。

ドイツにおける自動車衝突修理サービスの需要見通しは?

「高級車の全国的な普及が進む」

ドイツは高品質で技術的に先進的な自動車で知られている。 プレミアム車や高級車の存在は、車の所有者が車の完全性を維持するために入念な修理を求めるため、専門的な衝突修理サービスに対する安定した需要に寄与している。 ドイツは自動車産業の拠点であり、複数の大手メーカーが存在する。 堅調な自動車産業が存在することで、自動車が絶え間なく流れ込み、衝突修理サービスの安定した需要につながっている。

なぜ日本では自動車補修技術が盛んなのか?

「修理サービスの向上を必要とする高品質な自動車製造基準」。

日本は自動車技術のリーダーであり、高度な安全機能と革新的な技術を備えた自動車を生産している。 こうした自動車の複雑さが、専門的な衝突修理サービスに対する健全な需要に寄与している。

日本車は高い製造基準で知られている。 車両の所有者は、修理がオリジナルの製造の完全性を維持することを保証するために、同様の品質基準を遵守する衝突修理サービスを求めることが多い。

カテゴリー別分析

市場調査および競合情報を提供するFact.MRによると、乗用車の衝突修理サービスに対する需要の高まりは、電気自動車やハイブリッド乗用車の所有率の増加、都市化と交通渋滞による事故、安全性の重視の高まりによってもたらされている。

なぜ乗用車所有者が衝突修理サービスを広く利用するのか?

「どこにでもある乗用車だから衝突しやすい」

世界人口の増加と経済状況の改善が相まって、乗用車の保有台数が増加している。 自動車販売台数の急増は、自動車を維持・修復する必要性から、衝突修理サービスの需要に直接影響を与えている。

世界中で急速に都市化が進んだ結果、交通渋滞が激しくなり、都市部での事故の可能性が高まっている。 乗用車は最も一般的な個人輸送手段であるため、衝突事故の影響を受けやすく、自動車衝突修理サービスの市場シェアに寄与している。

乗用車は通常、事故後の修理を義務付ける保険でカバーされている。 保険が適用されることで、車両所有者は専門の衝突修理サービスを求めるようになる。

電気自動車やハイブリッド乗用車の人気の高まりも、衝突修理サービス業者や工具メーカーに新たな機会をもたらしている。 これらの自動車の代替パワートレイン・システムや特殊部品の修理・保守が市場全体の成長に寄与している。

競争状況

大手企業は、自動車衝突修理技術のポートフォリオを従来のシステム以外にも拡大している。 多角化はより幅広い顧客層に対応し、収益源を増やす。

自動車衝突修理サービス業界の主要企業は、コンピュータ支援診断、人工知能、拡張現実などの先進技術に多額の投資を行い、修理精度の向上と全体的な効率化を図り、高い収益成長と顧客満足度の向上に貢献している。

2022年4月、3Mはカナダと米国の自動車アフターマーケット部門向けのデジタル在庫管理ソリューションに特化した企業であるLeanTecの技術資産の買収を宣言した。

自動車衝突修理サービス市場調査の主要セグメント

製品タイプ別:

部品

塗料・コーティング

車種別 :

乗用車

商用車

サービスプロバイダー別:

独立系修理工場

フランチャイズ修理工場

認定修理工場

地域別 :

北米

ラテンアメリカ

ヨーロッパ

東アジア

南アジア・オセアニア

中東・アフリカ

– よくある質問

2024年の自動車衝突修理サービス市場規模は?

世界の自動車衝突修理サービス市場は、2024年に1,952億7,000万米ドルと推定される。

米国における自動車衝突修理サービスの売上額は?

米国における自動車衝突修理サービスの売上は、2024年に449.4億米ドルと推定される。

2034年までの世界市場規模予測は?

世界市場は、2034年末までに2,728億米ドルに達すると予測されています。

自動車衝突修理サービスの需要はどの程度の割合で増加すると予測されるか?

自動車衝突修理サービスの世界需要は、2024年から2034年にかけてCAGR 3.4%で増加すると予測されている。

自動車衝突修理製品の主要メーカーは?

ミツバ株式会社、Federal-Mogul LLC、3M、Honeywell International, Inc.などが挙げられる。

より高い需要が見込まれる製品タイプは?

自動車部品とコンポーネントの需要は、2034年末までに1,653億2,000万米ドルの市場規模に達すると予測されている。

目次

1. 世界市場-要旨

1.1. 世界市場の概要

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. Fact.MR分析と提言

2. 世界市場の概要

2.1. 市場カバレッジ/分類

2.2. 市場の紹介と定義

3. 市場のリスクと動向評価

3.1. リスク評価

3.1.1. COVID-19 過去の危機との影響ベンチマーク

3.1.1.1. 需要の変化

3.1.1.2. COVID-19危機前後(予測)

3.1.1.3. サブプライム危機前後-2008年(実績)

3.1.1.4. 回復期以降の需要変化(各危機後)

3.1.2. 市場への影響と金額(百万米ドル)

3.1.2.1. 2023年に予想される損失額

3.1.2.2. 中期および長期予測

3.1.2.3. 四半期ごとの需要と回復の評価

3.1.3. 予想需要と価値回復曲線

3.1.3.1. U字型回復の可能性

3.1.3.2. L字型回復の可能性

3.1.4. 主要国別の回復期間評価

3.1.5. 主要市場セグメント別の回復評価

3.1.6. サプライヤーへの行動ポイントと提言

3.1.7. 貿易収支への影響

3.2. 市場に影響を与える主な動向

3.3. 剤型と車種の開発動向

4. 市場の背景と基礎データポイント

4.1. 産業界の時代の要請

4.2. 産業別インダストリー4.0

4.3. 戦略的優先事項

4.4. ライフサイクルステージ

4.5. 技術の重要性

4.6. 自動車衝突修理サービスのユースケース

4.7. 予測要因: 関連性と影響

4.8. 投資可能性マトリックス

4.9. PESTLE分析

4.10. ポーターのファイブフォース分析

4.11. 市場ダイナミクス

4.11.1. 促進要因

4.11.2. 阻害要因

4.11.3. 機会分析

4.11.4. トレンド

5. 世界市場の需要(US$ Mn)分析2018~2023年および予測、2024~2034年

5.1. 過去の市場価値(US$ Mn)分析、2018年~2023年

5.2. 現在および将来の市場価値(US$ Mn)予測、2024年~2034年

5.2.1. 前年比成長トレンド分析

5.2.2. 絶対額機会分析

6. 世界市場分析2018〜2023年および予測2024〜2034年:車両タイプ別

6.1. イントロダクション/主な調査結果

6.2. 2018年から2023年までの自動車タイプ別過去市場価値(US$ Mn)分析

6.3. 車両タイプ別の現在および将来市場価値(US$ Mn)分析と予測、2024年~2034年

6.3.1. 乗用車

6.3.2. 商用車

6.4. 車両タイプ別市場魅力度分析

7. 製品タイプ別世界市場分析2018~2023年および予測2024~2034年

7.1. イントロダクション/主な調査結果

7.2. 2018年から2023年までの製品タイプ別過去市場価値(US$ Mn)分析

7.3. 製品タイプ別の現在および将来市場価値(US$ Mn)分析と予測、2024年~2034年

7.3.1. 部品・コンポーネント

7.3.2. 塗料・コーティング

7.4. 製品タイプ別市場魅力度分析

8. サービスプロバイダー別の世界市場分析2018~2023年および予測2024~2034年

8.1. イントロダクション/主な調査結果

8.2. サービスプロバイダ別の過去市場価値(US$ Mn)分析、2018年~2023年

8.3. サービスプロバイダー別の現在および将来市場価値(US$ Mn)分析と予測、2024年~2034年

8.3.1. 独立系修理工場

8.3.2. フランチャイズ修理工場

8.3.3. 認定修理工場

8.4. サービスプロバイダー別市場魅力度分析

9. 地域別の世界市場分析2018〜2023年および予測2024〜2034年

9.1. はじめに / 主要な調査結果

9.2. 2018年から2023年までの地域別過去市場価値(US$ Mn)分析

9.3. 地域別の現在および将来市場価値(US$ Mn)分析と予測、2024〜2034年

9.3.1. 北米

9.3.2. 中南米

9.3.3. 欧州

9.3.4. 東アジア

9.3.5. 南アジア・オセアニア

9.3.6. 中東・アフリカ(MEA)

9.4. 地域別市場魅力度分析

10. 北米市場の2018年~2023年分析と2024年~2034年予測

10.1. はじめに / 主要な調査結果

10.2. 2018年から2023年までの市場分類別過去市場価値(US$ Mn)動向分析

10.3. 市場分類別市場価値(US$ Mn)予測、2024年~2034年

10.3.1. 国別

10.3.1.1. 米国

10.3.1.2. カナダ

10.3.2. 車種別

10.3.3. 製品タイプ別

10.4. 市場魅力度分析

10.4.1. 国別

10.4.2. 車両タイプ別

10.4.3. 製品タイプ別

11. 中南米市場の分析 2018〜2023年および予測 2024〜2034年

11.1. はじめに / 主要な調査結果

11.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

11.3. 地域別の現在および将来市場規模(US$ Mn)分析と予測、2024年~2034年

11.3.1. 国別

11.3.1.1. ブラジル

11.3.1.2. メキシコ

11.3.1.3. その他のラテンアメリカ

11.3.2. 車両タイプ別

11.3.3. 製品タイプ別

11.3.4. サービスプロバイダー別

11.4. 市場魅力度分析

11.4.1. 国別

11.4.2. 車両タイプ別

11.4.3. 製品タイプ別

11.4.4. サービスプロバイダー別

12. 欧州市場分析2018~2023年、予測2024~2034年

12.1. イントロダクション/主な調査結果

12.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

12.3. 地域別の現在および将来市場規模(US$ Mn)分析と予測、2024年~2034年

12.3.1. 国別

12.3.1.1. ドイツ

12.3.1.2. フランス

12.3.1.3. イタリア

12.3.1.4. スペイン

12.3.1.5. イギリス

12.3.1.6. ベネルクス

12.3.1.7. ロシア

12.3.1.8. その他のヨーロッパ

12.3.2. 車両タイプ別

12.3.3. 製品タイプ別

12.3.4. サービスプロバイダー別

12.4. 市場魅力度分析

12.4.1. 国別

12.4.2. 車両タイプ別

12.4.3. 製品タイプ別

12.4.4. サービスプロバイダー別

13. 東アジア市場の2018~2023年分析と2024~2034年予測

13.1. はじめに/主な調査結果

13.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

13.3. 地域別の現在および将来市場規模(US$ Mn)分析と予測、2024年~2034年

13.3.1. 国別

13.3.1.1. 中国

13.3.1.2. 日本

13.3.1.3. 韓国

13.3.2. 自動車タイプ別

13.3.3. 製品タイプ別

13.3.4. サービスプロバイダー別

13.4. 市場魅力度分析

13.4.1. 国別

13.4.2. 車両タイプ別

13.4.3. 製品タイプ別

13.4.4. サービスプロバイダー別

14. 南アジア・オセアニア市場分析 2018~2023年および予測 2024~2034年

14.1. はじめに/主な調査結果

14.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

14.3. 地域別の現在および将来市場規模(US$ Mn)分析と予測、2024年~2034年

14.3.1. 国別

14.3.1.1. インド

14.3.1.2. タイ

14.3.1.3. マレーシア

14.3.1.4. シンガポール

14.3.1.5. ベトナム

14.3.1.6. ニュージーランド

14.3.1.7. その他の南アジア・オセアニア

14.3.2. 車両タイプ別

14.3.3. 製品タイプ別

14.3.4. サービスプロバイダー別

14.4. 市場魅力度分析

14.4.1. 国別

14.4.2. 車両タイプ別

14.4.3. 製品タイプ別

14.4.4. サービスプロバイダー別

15. 中東・アフリカ市場の2018年~2023年分析と2024年~2034年予測

15.1. はじめに/主な調査結果

15.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

15.3. 地域別の現在および将来市場規模(US$ Mn)分析と予測、2024年~2034年

15.3.1. 国別

15.3.1.1. GCC諸国

15.3.1.2. 南アフリカ

15.3.1.3. イスラエル

15.3.1.4. その他の中東・アフリカ地域(MEA)

15.3.2. 車両タイプ別

15.3.3. 製品タイプ別

15.3.4. サービスプロバイダー別

15.4. 市場魅力度分析

15.4.1. 国別

15.4.2. 車両タイプ別

15.4.3. 製品タイプ別

15.4.4. サービスプロバイダー別

16. 市場構造分析

16.1. 企業階層別市場分析

16.2. 市場集中度

16.3. 上位企業の市場シェア分析

16.4. 市場プレゼンス分析

17. 競合分析

17.1. 競合ダッシュボード

17.2. 競合ベンチマーキング

17.3. 競合のディープダイブ

17.4. 株式会社デンソー

17.4.1. 会社概要

17.4.2. 車種別概要

17.4.3. SWOT分析

17.4.4. 主要開発

17.5. タカタ株式会社

17.5.1. 会社概要

17.5.2. 自動車タイプの概要

17.5.3. SWOT分析

17.5.4. 主要開発

17.6. ODU GmbH & Co.KG

17.6.1. 会社概要

17.6.2. 車両タイプの概要

17.6.3. SWOT分析

17.6.4. 主要開発

17.7. フォーレシア

17.7.1. 会社概要

17.7.2. 車両タイプの概要

17.7.3. SWOT分析

17.7.4. 主要開発

17.8. マルティニア・インターナショナル

17.8.1. 会社概要

17.8.2. 車両タイプの概要

17.8.3. SWOT分析

17.8.4. 主要開発

17.9. 株式会社ミツバ

17.9.1. 会社概要

17.9.2. 車種別概要

17.9.3. SWOT分析

17.9.4. 主要開発

17.10. フェデラル・モーグル

17.10.1. 会社概要

17.10.2. 自動車タイプの概要

17.10.3. SWOT分析

17.10.4. 主要開発

17.11. 3M

17.11.1. 会社概要

17.11.2. 車両タイプの概要

17.11.3. SWOT分析

17.11.4. 主要開発

17.12. ハネウェル・インターナショナル

17.12.1. 会社概要

17.12.2. 車両タイプの概要

17.12.3. SWOT分析

17.12.4. 主要開発

17.13. オートモーティブ・テクノロジー・プロダクツ LLC

17.13.1. 会社概要

17.13.2. 自動車タイプの概要

17.13.3. SWOT分析

17.13.4. 主要開発

17.14. コンチネンタルAG

17.14.1. 会社概要

17.14.2. 車両タイプの概要

17.14.3. SWOT分析

17.14.4. 主要開発

17.15. 国際自動車部品グループ

17.15.1. 会社概要

17.15.2. 車種別概要

17.15.3. SWOT分析

17.15.4. 主要開発

17.16. マン+ヒュンメルグループ

17.16.1. 会社概要

17.16.2. 車両タイプの概要

17.16.3. SWOT分析

17.16.4. 主要開発

17.17. ジョンソンコントロールズ

17.17.1. 会社概要

17.17.2. 自動車タイプの概要

17.17.3. SWOT分析

17.17.4. 主要開発

17.18. マグナ・インターナショナル

17.18.1. 会社概要

17.18.2. 自動車タイプの概要

17.18.3. SWOT分析

17.18.4. 主要開発

17.19. ロバート・ボッシュGmbH

17.19.1. 会社概要

17.19.2. 車両タイプの概要

17.19.3. SWOT分析

17.19.4. 主要開発

18. 前提条件と略語

19. 調査方法

*** 本調査レポートに関するお問い合わせ ***