合成サファイアのグローバル市場2024-2034:用途別(光学、サファイア基板、ディスプレイ、その他産業)、地域別分析

| 本レポートでは、世界市場の展望や需要と供給の動向、技術ロードマップ、分析と提言について詳細に述べております。市場概要では、カバレッジの分類や市場の定義、範囲、限界を示しています。 市場の背景として、ダイナミクス、促進要因、阻害要因、機会、トレンドの分析が行われています。また、シナリオ予測では、楽観的、可能性の高い、保守的なシナリオ別に需要の見通しが示されています。機会マップ分析や製品ライフサイクル分析、サプライチェーン分析も行われており、投資可能性マトリックスやバリューチェーン分析も含まれます。PESTLE分析およびポーター分析も実施され、地域別の親市場展望や生産・消費統計、輸出入統計も提供されています。 市場分析は2019年から2023年までの過去データに基づき、2024年から2034年までの予測も行われています。用途別の市場規模分析や地域別市場の動向も詳細に記載されています。特に北米、ラテンアメリカ、西ヨーロッパ、東欧、南アジア・太平洋、東アジア、中東・アフリカの各地域についての分析が行われています。 また、主要国市場分析として、米国、カナダ、ブラジル、メキシコ、ドイツ、英国、フランス、スペイン、イタリア、ポーランド、ロシア、インド、中国などの価格分析と市場シェアが報告されています。市場構造分析では、競争ダッシュボード、競合ベンチマーキング、トッププレーヤーによる市場シェア分析が行われています。 競合分析においては、主要企業の概要、製品ポートフォリオ、収益性、販売拠点、戦略などが詳細に分析されており、マーケティング戦略や製品戦略、チャネル戦略に関する情報も含まれています。最後に、調査方法や前提条件、略語の説明が付されています。全体として、今後の市場動向を把握するための包括的な資料となっております。 |

*** 本調査レポートに関するお問い合わせ ***

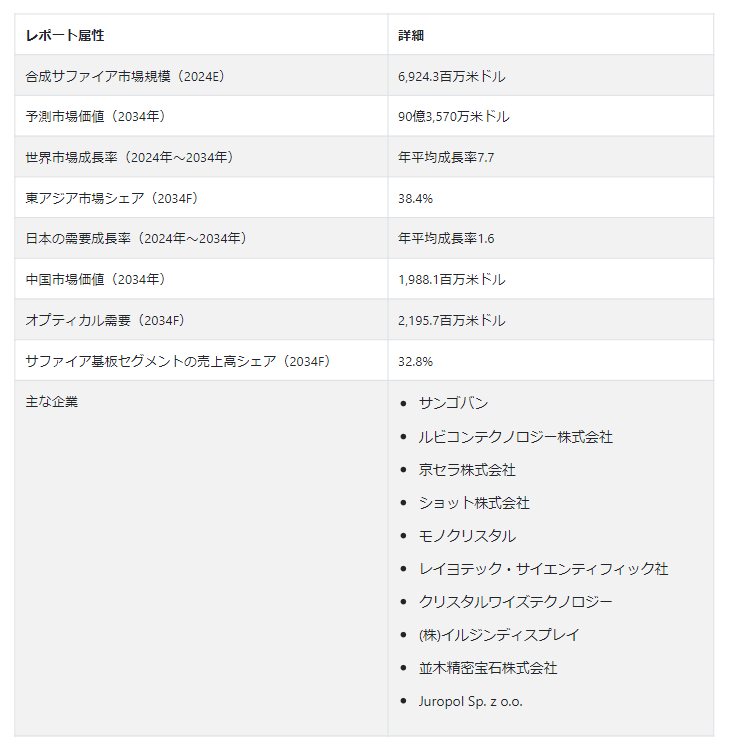

世界の合成サファイア市場規模 は、2024年に69億2430万USドルの評価額を確保すると予測されている。 合成サファイアの世界需要は7.7% CAGRで拡大し、2034年末までにUS$ 90億3570万の市場価値に達すると予測されている。

合成サファイア市場は、生体適合性や光学的透明性など、合成サファイアのユニークな特性により、医療分野の様々な用途に適しているため、今後数年で成長機会が訪れると期待されています。 医療分野の成長は、医療機器や器具の製造における合成サファイアの需要増加に実際に寄与している。

生体適合性は、医療用途、特に人体に直接接触する機器にとって非常に重要な要素です。 合成サファイアは、生体適合性に優れていることで知られています。つまり、生体組織からの有害反応を引き起こすことなく、生体適合性に優れています。そのため、合成サファイアは、インプラントや手術器具など、人体との適合性が不可欠な医療機器への使用に適しています。

合成サファイアは、可視および近赤外スペクトルにおいて高い光学的透明性を有し、優れた光透過性を可能にする。 この特性は、内視鏡、レーザー伝送システム、イメージングデバイスの光学部品など、鮮明な可視性が重要な医療機器において価値があります。 合成サファイアの光学的透明性は、医療処置や診断の精度と正確さに貢献する。

どの合成サファイアの市場動向がメーカーに新たな機会をもたらすか?

「エレクトロニクス産業における需要の高まりが市場成長を促進」

合成サファイアは、LEDディスプレイの基板材料として一般的に使用されている。 LEDには、高い熱伝導性、優れた光学的透明性、機械的強度を持つ基板が必要です。 合成サファイアはこれらの要件を満たすため、LED用途に理想的な材料となっている。

テレビ、スマートフォン、照明システムなど様々な電子機器にLED技術が採用されるようになり、合成サファイアの需要が急増している。 半導体産業は、様々な用途で合成サファイアに大きく依存している。 サファイアはウェハー製造用の基板として使用され、ウェハーは半導体デバイスの製造に使用される。

高い硬度、化学的不活性、優れた電気絶縁性といった合成サファイアの特性は、半導体用途に適している。 電子機器の小型化、高性能化、エネルギー効率の向上に伴い、半導体産業における合成サファイアの需要は増加すると予想される。

合成サファイアはLEDチップの基板材料として一般的に使用されている。 基板は、LEDチップを構築する土台の役割を果たす。 サファイアの結晶構造、高い熱伝導性、光学的透明性は、この目的に理想的な材料です。 基板として合成サファイアを使用することで、LEDデバイスの性能、効率、全体的な品質が向上します。 LEDは動作中に熱を発生し、効果的な放熱はその性能と寿命を維持するために極めて重要です。

合成サファイアの高い熱伝導率は、効率的な放熱を助け、過熱を防ぎ、LEDの安定した動作を保証します。これは、より強力でエネルギー効率の高い照明ソリューションの製造に焦点を当て、LED技術が進歩し続ける中で特に重要です。 合成サファイアは、スペクトルの可視および近赤外領域で高い光学的透明性を示す。

この特性は、放出された光が最小限の吸収や散乱で通過することを可能にするため、LEDにとって不可欠である。 合成サファイアの使用は、LED照明の全体的な明るさと効率を向上させ、一般照明、車載照明、ディスプレイ技術など、さまざまな用途でその魅力に貢献している。

「スマートフォンとウェアラブルでの応用が大きく貢献」。

合成サファイアがスマートフォンのスクリーンやカメラレンズに採用される主な理由の1つは、その驚くべき硬度です。 合成サファイアはモース硬度で上位にランクされ、傷がつきにくくなっています。 この特性は、デバイスをポケットやバッグに入れて持ち運ぶことが多いスマートフォンユーザーにとって非常に重要である。 合成サファイアを使用することで、スクリーンの耐久性と耐傷性が向上し、スマートフォンの寿命が延びます。

合成サファイアの耐久性は、スマートフォンのスクリーンやカメラレンズの全体的な堅牢性に貢献しています。 消費者が日々の磨耗や損傷に耐えるデバイスを求めている中、合成サファイアは信頼性の高いソリューションを提供します。 耐摩耗性と耐衝撃性により、ディスプレイやカメラ部品の完全性を長期にわたって維持することができ、破損の可能性や頻繁な交換の必要性を低減します。

合成サファイアは高い光学的透明性を誇り、スマートフォンの画面上でのクリアで鮮やかなディスプレイや、カメラレンズを通しての高品質な画像を可能にします。 合成サファイアの光学特性は、視認性、色の正確さ、画質の向上に貢献し、全体的なユーザー体験を向上させます。

合成サファイア需要の阻害要因とは?

「高い生産コストが市場成長を抑制する」。

サファイア結晶を合成する2つの主要な方法は、VerneuilプロセスとKyropoulos方法です。 どちらの方法も、管理された環境と特殊な装置を必要とする。 ヴェルヌイユ法では酸化アルミニウム粉末を融解させて単結晶を作るが、キロプロス法では溶融源から酸化アルミニウムを結晶化させる。 これらのプロセスは、高温炉、精密な温度制御、高度な装置を必要とし、製造コストに大きく寄与する。

合成サファイア製造に用いられる結晶成長プロセス、特にキロプロス法では、多くの場合、高いエネルギー消費が伴う。 結晶成長中に必要な高温を長時間維持することは、多大なエネルギーコストにつながる可能性があり、特に製造工程で必要なエネルギーがより低い代替材料と比較した場合、合成サファイアの全体的な費用対効果に影響を与える可能性があります。

アルミナとしても知られる酸化アルミニウムは、合成サファイアの製造に使われる主原料である。 アルミナは豊富にあるが、合成サファイアに適した高純度アルミナの精製に関連するコストは莫大なものになる。 厳しい純度要件を満たすための原料の入手と加工は、合成サファイア製造の全体的なコスト構造に寄与する。

新興企業が市場での存在感を高めるために取り入れるべき戦略とは?

合成サファイアは、切削工具や研削工具の製造に利用されています。 ダイヤモンドに次ぐ硬度を持つ合成サファイアは、摩耗に耐え、鋭利な刃先を長時間維持することができるため、精密機械加工、切断、研削用途の工具に理想的な素材です。 金属加工、電子機器製造、航空宇宙などの産業は、合成サファイア工具の耐久性と耐摩耗性の恩恵を受けています。

産業機械や装置において、ベアリングやブッシュは摩擦や摩耗を経験する重要な部品です。 合成サファイアの硬度と低い摩擦係数は、ベアリングやブッシングに適した材料です。 その耐摩耗特性は、ポンプ、コンプレッサー、その他過酷な環境で作動する回転機械などの用途において、長寿命化とメンテナンス要件の低減に貢献します。

合成サファイアの可視および近赤外領域における透明性は、過酷な環境条件に耐える能力と相まって、極限環境における窓の優れた材料となっています。 航空宇宙、防衛、化学処理などの産業では、高温、腐食性化学物質、研磨粒子が存在する用途に合成サファイア・ウィンドウを利用しています。 窓は、光学的透明度、耐久性、傷や損傷に対する耐性を提供する。

国別の洞察

Fact.MRが新たに発表した調査結果によると、北米は2034年までに世界市場の29.1%のシェアを占めると予測されている。 特に半導体業界では、電子機器の小型化・コンパクト化が進んでおり、小型部品に耐久性と精度を提供できる材料として、合成サファイアの需要が高まる可能性がある。

米国市場のシナリオは?

「エレクトロニクスの技術進歩が成長を促進する」

米国は2034年までに北米市場の73.5%を占めると予測されている。 米国はエレクトロニクス産業で強い存在感を示しており、スマートフォン、LEDディスプレイ、半導体製造などの技術の継続的な進歩が合成サファイアの需要を促進すると予想されている。

エネルギー効率と持続可能な技術を重視する傾向が強まり、LED照明の採用が増加している。 合成サファイアはLEDの製造に一般的に使用されており、市場全体の成長に貢献している。

同国の防衛・航空宇宙分野では、光学部品、センサー、軍用機器や航空機の窓など、様々な用途で合成サファイアが使用されている。 これらの分野での国防支出と技術進歩が続いているため、合成サファイアの需要は増加する可能性が高い。

中国の合成サファイア需要を刺激する要因は?

「中国における半導体産業の成長が需要を促進する」

中国は、2034年までに東アジア市場の売上高の57.3%のシェアを占めると予測されている。 中国はチップ製造の自立を目指し、半導体産業に多額の投資を行っている。 合成サファイア基板は半導体製造に使用され、中国の半導体産業の成長は需要増加に寄与している。

中国には大きく成長する家電市場がある。 高品質のディスプレイ、カメラ部品、その他の電子機器への需要が、様々な民生用電子機器用途での合成サファイアの使用を支えている。

中国は世界のソーラー産業における重要なプレーヤーであり、合成サファイアはソーラーパネル用部品の生産に使用されている。 同国は再生可能エネルギーへの投資を続けているため、ソーラー分野における合成サファイアの需要は増加する可能性がある。

日本における合成サファイアの需要を促進する予測は?

「先進技術とイノベーションが市場展望を高める」。

日本は、2034年までに東アジア市場の売上高の28.8%のシェアを占めると予想されている。 日本は高度な技術とイノベーションで知られている。 エレクトロニクス、光学、その他のハイテク産業における技術進歩に重点を置くこの国は、様々な先端用途に使用される合成サファイアの需要を牽引している。

日本は自動車技術のリーダーである。 合成サファイアは、ディスプレイ、カメラレンズ、自動車の窓などの用途に使用されている。 合成サファイアの需要は、自動車産業が先端技術を統合し続けるにつれて増加する可能性がある。

日本は精密光学と画像機器産業で有名である。 合成サファイアの光学的透明度と硬度は、カメラ、顕微鏡、その他の光学機器に使用される高品質のレンズ、プリズム、窓の製造に適している。

カテゴリー別インサイト

用途別では、合成サファイアの世界需要は、サファイア基板と光学分野で大幅に増加すると予測されている。 サファイア基板は、スマートフォンや腕時計を含む民生用電子機器の部品製造に使用されている。 高品質で耐久性のあるディスプレイや保護カバーの需要が高まるにつれ、民生用電子機器へのサファイア基板の採用は拡大すると予想される。

合成サファイアは赤外領域で透明であるため、赤外光学の用途に価値がある。 熱画像装置、赤外線検出器、その他の赤外線ベースの技術用の光学部品の製造に使用される。

合成サファイアの売上に大きく貢献するアプリケーションは?

合成サファイアのサファイア基板セグメントは、2034年までに市場シェアの32.8%を占めると予測されている。 サファイア基板は発光ダイオードの製造に広く使用されている。 LEDは、一般照明、自動車照明、ディスプレイなど、様々な照明用途に採用されている。 エネルギー効率の高い照明ソリューションに対する需要の高まりにより、LED製造におけるサファイア基板の使用が急増している。

サファイア基板は半導体産業にも応用され、窒化ガリウム層を成長させるためのベース材料としての役割を果たしている。 GaNベースの半導体は、パワーエレクトロニクス、無線周波数デバイス、高周波アプリケーションに使用されている。 半導体産業の成長は、サファイア基板の需要に寄与している。

サファイア基板は、可視および赤外スペクトルにおける高い透明性を含む優れた光学特性を示すため、カメラ、センサー、レーザーシステムなど、さまざまな装置のレンズ、窓、カバーなどの光学部品に適している。

「光学セグメントが主要用途になる見込み」

光学分野は、2034年までに世界市場の24.3%のシェアを占めると予測されている。 合成サファイアは、可視光や赤外線の波長を含む幅広いスペクトルで優れた光学的透明性を示す。 この特性は、レンズや窓のような透明性と光透過性が重要な光学用途に理想的です。

サファイアは、ダイヤモンドに次いで硬い素材のひとつです。 その卓越した硬度と耐傷性は、カメラ、センサー、レーザーシステムなど、耐久性が重要視される様々な産業における光学部品に最適です。

合成サファイアの結晶構造は、精密な光学制御を可能にし、精密光学システム、科学機器、画像機器に使用される高品質のレンズ、プリズム、光学窓の製造に適しています。

競争状況

合成サファイアの著名なメーカーは、イノベーション、厳格な製品品質管理対策、戦略的パートナーシップ、効率的なサプライチェーン管理システム、継続的な進歩など、目的を達成するために多様な戦略を実施している。

最近の発展

2022年、日本のセラミック・エレクトロニクスメーカーである京セラは、CRESCENT VERT製造プロセスの倫理的側面に関する包括的な情報を提供するウェブサイトを公開した。

サンゴバン、ルビコンテクノロジー、京セラ、ショット、モノクリスタル、Rayotek Scientific Inc.、CRYSTALWISE TECHNOLOGY INC.、イルジンディスプレイ、並木精密宝石、Juropol Sp. z o.o.が市場の主要プレーヤーである。

合成サファイア市場調査のセグメンテーション

用途別

光学

サファイア基板

ディスプレイ

その他産業

地域別

北米

ヨーロッパ

東アジア

ラテンアメリカ

中東・アフリカ

南アジア・オセアニア

– よくある質問

2024年の合成サファイア市場の予測値は?

合成サファイア市場は、2024年に69億2,430万米ドルの評価額に達すると予測されています。

2034年までの合成サファイア市場の予想CAGRは?

合成サファイア産業は、2034年までCAGR 7.7%で拡大する。

2034年の合成サファイア市場の予測評価額は?

合成サファイア市場は、2034年には90億3,570万米ドルに達すると予測されています。

合成サファイア市場をリードすると予測される国は?

2034年までの年平均成長率(CAGR)は3.3%で、中国がトップと予想される。

合成サファイア領域では、どの形状が主流か?

光学式が好まれ、2024年には23.7%のシェアを占めると予想されています。

目次

1. 要旨

1.1. 世界市場の展望

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. 技術ロードマップ分析

1.5. 分析と提言

2. 市場概要

2.1. 市場カバレッジ/分類

2.2. 市場の定義/範囲/限界

3. 市場の背景

3.1. 市場ダイナミクス

3.1.1. 促進要因

3.1.2. 阻害要因

3.1.3. 機会

3.1.4. トレンド

3.2. シナリオ予測

3.2.1. 楽観シナリオにおける需要

3.2.2. 可能性の高いシナリオにおける需要

3.2.3. 保守的シナリオにおける需要

3.3. 機会マップ分析

3.4. 製品ライフサイクル分析

3.5. サプライチェーン分析

3.5.1. サプライサイドの参加者とその役割

3.5.1.1. 生産者

3.5.1.2. 中間レベルの参加者(トレーダー/エージェント/ブローカー)

3.5.1.3. 卸売業者および流通業者

3.5.2. サプライチェーンのノードにおける付加価値と創出価値

3.5.3. 原材料サプライヤー一覧

3.5.4. 既存及び潜在的バイヤーのリスト

3.6. 投資可能性マトリックス

3.7. バリューチェーン分析

3.7.1. 利益率分析

3.7.2. 卸売業者と流通業者

3.7.3. 小売業者

3.8. PESTLE分析とポーター分析

3.9. 規制情勢

3.9.1. 主要地域別

3.9.2. 主要国別

3.10. 地域別親市場展望

3.11. 生産と消費の統計

3.12. 輸出入統計

4. 世界市場分析2019~2023年と予測、2024~2034年

4.1. 過去の市場規模金額(百万米ドル)・数量(トン)分析、2019年〜2023年

4.2. 現在および将来の市場規模金額(百万米ドル)・数量(トン)予測、2024年~2034年

4.2.1. 前年比成長トレンド分析

4.2.2. 絶対価格機会分析

5. 世界市場分析2019〜2023年および予測2024〜2034年、用途別

5.1. はじめに / 主要な調査結果

5.2. 2019年から2023年までの用途別過去市場規模金額(百万米ドル)・数量(トン)分析

5.3. 現在および将来の市場規模金額(百万米ドル)・数量(トン)分析および用途別予測、2024年~2034年

5.3.1. 光学

5.3.2. サファイア基板

5.3.3. ディスプレイ

5.3.4. その他産業用

5.4. 用途別前年比成長トレンド分析(2019年~2023年

5.5. 用途別絶対額機会分析、2024~2034年

6. 地域別の世界市場分析2019~2023年および予測2024~2034年

6.1. はじめに

6.2. 2019年から2023年までの地域別過去市場規模金額(百万米ドル)&数量(トン)分析

6.3. 地域別の現在の市場規模金額(百万米ドル)・数量(トン)分析と予測、2024年~2034年

6.3.1. 北米

6.3.2. ラテンアメリカ

6.3.3. 西ヨーロッパ

6.3.4. 東欧

6.3.5. 南アジア・太平洋

6.3.6. 東アジア

6.3.7. 中東・アフリカ

6.4. 地域別市場魅力度分析

7. 北米市場分析2019~2023年および予測2024~2034年(国別

7.1. 市場分類別過去市場規模金額(百万米ドル)・数量(トン)推移分析(2019年~2023年

7.2. 市場分類別市場規模金額(百万米ドル)・数量(トン)予測:2024年~2034年

7.2.1. 国別

7.2.1.1. 米国

7.2.1.2. カナダ

7.2.2. 用途別

7.3. 市場魅力度分析

7.3.1. 国別

7.3.2. 用途別

7.4. 主要項目

8. ラテンアメリカ市場の国別分析2019~2023年および予測2024~2034年

8.1. 市場分類別過去市場規模金額(百万米ドル)・数量(トン)動向分析、2019年~2023年

8.2. 市場分類別市場規模金額(百万米ドル)・数量(トン)予測:2024年~2034年

8.2.1. 国別

8.2.1.1. ブラジル

8.2.1.2. メキシコ

8.2.1.3. その他のラテンアメリカ

8.2.2. 用途別

8.3. 市場魅力度分析

8.3.1. 国別

8.3.2. 用途別

8.4. 主要項目

9. 西欧市場分析2019〜2023年および予測2024〜2034年(国別

9.1. 市場分類別過去市場規模金額(百万米ドル)・数量(トン)動向分析、2019年~2023年

9.2. 市場分類別市場規模金額(百万米ドル)・数量(トン)予測:2024年~2034年

9.2.1. 国別

9.2.1.1. ドイツ

9.2.1.2. イギリス

9.2.1.3. フランス

9.2.1.4. スペイン

9.2.1.5. イタリア

9.2.1.6. その他の西ヨーロッパ

9.2.2. 用途別

9.3. 市場魅力度分析

9.3.1. 国別

9.3.2. 用途別

9.4. 主要項目

10. 東欧市場の国別分析2019~2023年および予測2024~2034年

10.1. 市場分類別過去市場規模金額(百万米ドル)・数量(トン)動向分析、2019年~2023年

10.2. 市場分類別市場規模金額(百万米ドル)・数量(トン)予測:2024年~2034年

10.2.1. 国別

10.2.1.1. ポーランド

10.2.1.2. ロシア

10.2.1.3. チェコ共和国

10.2.1.4. ルーマニア

10.2.1.5. その他の東欧諸国

10.2.2. 用途別

10.3. 市場魅力度分析

10.3.1. 国別

10.3.2. 用途別

10.4. 主要項目

11. 南アジア・太平洋市場の国別分析 2019〜2023年および予測 2024〜2034年

11.1. 市場分類別過去市場規模金額(百万米ドル)・数量(トン)動向分析、2019年~2023年

11.2. 市場分類別市場規模金額(百万米ドル)・数量(トン)予測:2024年~2034年

11.2.1. 国別

11.2.1.1. インド

11.2.1.2. バングラデシュ

11.2.1.3. オーストラリア

11.2.1.4. ニュージーランド

11.2.1.5. その他の南アジア・太平洋地域

11.2.2. 用途別

11.3. 市場魅力度分析

11.3.1. 国別

11.3.2. 用途別

11.4. キーポイント

12. 東アジア市場の国別分析2019〜2023年および予測2024〜2034年

12.1. 市場分類別過去市場規模金額(百万米ドル)・数量(トン)動向分析、2019年~2023年

12.2. 市場分類別市場規模金額(百万米ドル)・数量(トン)予測:2024年~2034年

12.2.1. 国別

12.2.1.1. 中国

12.2.1.2. 日本

12.2.1.3. 韓国

12.2.2. 用途別

12.3. 市場魅力度分析

12.3.1. 国別

12.3.2. 用途別

12.4. 主要項目

13. 中東・アフリカ市場の国別分析2019~2023年および予測2024~2034年

13.1. 市場分類別過去市場規模金額(百万米ドル)・数量(トン)動向分析、2019年~2023年

13.2. 市場分類別市場規模金額(百万米ドル)・数量(トン)予測:2024年~2034年

13.2.1. 国別

13.2.1.1. GCC諸国

13.2.1.2. 南アフリカ

13.2.1.3. イスラエル

13.2.1.4. その他のMEA

13.2.2. 用途別

13.3. 市場魅力度分析

13.3.1. 国別

13.3.2. 用途別

13.4. 主要項目

14. 主要国市場分析

14.1. 米国

14.1.1. 価格分析

14.1.2. 市場シェア分析(2023年

14.1.2.1. 用途別

14.2. カナダ

14.2.1. 価格分析

14.2.2. 市場シェア分析、2023年

14.2.2.1. 用途別

14.3. ブラジル

14.3.1. 価格分析

14.3.2. 市場シェア分析、2023年

14.3.2.1. 用途別

14.4. メキシコ

14.4.1. 価格分析

14.4.2. 市場シェア分析、2023年

14.4.2.1. 用途別

14.5. ドイツ

14.5.1. 価格分析

14.5.2. 市場シェア分析、2023年

14.5.2.1. 用途別

14.6. 英国

14.6.1. 価格分析

14.6.2. 市場シェア分析、2023年

14.6.2.1. 用途別

14.7. フランス

14.7.1. 価格分析

14.7.2. 市場シェア分析、2023年

14.7.2.1. 用途別

14.8. スペイン

14.8.1. 価格分析

14.8.2. 市場シェア分析、2023年

14.8.2.1. 用途別

14.9. イタリア

14.9.1. 価格分析

14.9.2. 市場シェア分析、2023年

14.9.2.1. 用途別

14.10. ポーランド

14.10.1. 価格分析

14.10.2. 市場シェア分析、2023年

14.10.2.1. 用途別

14.11. ロシア

14.11.1. 価格分析

14.11.2. 市場シェア分析(2023年

14.11.2.1. 用途別

14.12. チェコ共和国

14.12.1. 価格分析

14.12.2. 市場シェア分析、2023年

14.12.2.1. 用途別

14.13. ルーマニア

14.13.1. 価格分析

14.13.2. 市場シェア分析、2023年

14.13.2.1. 用途別

14.14. インド

14.14.1. 価格分析

14.14.2. 市場シェア分析、2023年

14.14.2.1. 用途別

14.15. バングラデシュ

14.15.1. 価格分析

14.15.2. 市場シェア分析(2023年

14.15.2.1. 用途別

14.16. オーストラリア

14.16.1. 価格分析

14.16.2. 市場シェア分析、2023年

14.16.2.1. 用途別

14.17. ニュージーランド

14.17.1. 価格分析

14.17.2. 市場シェア分析、2023年

14.17.2.1. 用途別

14.18. 中国

14.18.1. 価格分析

14.18.2. 市場シェア分析(2023年

14.18.2.1. 用途別

14.19. 日本

14.19.1. 価格分析

14.19.2. 市場シェア分析、2023年

14.19.2.1. 用途別

14.20. 韓国

14.20.1. 価格分析

14.20.2. 市場シェア分析(2023年

14.20.2.1. 用途別

14.21. GCC諸国

14.21.1. 価格分析

14.21.2. 市場シェア分析(2023年

14.21.2.1. 用途別

14.22. 南アフリカ

14.22.1. 価格分析

14.22.2. 市場シェア分析、2023年

14.22.2.1. 用途別

14.23. イスラエル

14.23.1. 価格分析

14.23.2. 市場シェア分析、2023年

14.23.2.1. 用途別

15. 市場構造分析

15.1. 競争ダッシュボード

15.2. 競合ベンチマーキング

15.3. トッププレーヤーの市場シェア分析

15.3.1. 地域別

15.3.2. 用途別

16. 競合分析

16.1. 競争の深層

16.1.1. サンゴバン

16.1.1.1. 概要

16.1.1.2. 製品ポートフォリオ

16.1.1.3. 市場セグメント別の収益性

16.1.1.4. 販売拠点

16.1.1.5. 戦略の概要

16.1.1.5.1. マーケティング戦略

16.1.1.5.2. 製品戦略

16.1.1.5.3. チャネル戦略

16.1.2. ルビコンテクノロジー

16.1.2.1. 概要

16.1.2.2. 製品ポートフォリオ

16.1.2.3. 市場セグメント別の収益性

16.1.2.4. 販売拠点

16.1.2.5. 戦略の概要

16.1.2.5.1. マーケティング戦略

16.1.2.5.2. 製品戦略

16.1.2.5.3. チャネル戦略

16.1.3. 京セラ株式会社

16.1.3.1. 概要

16.1.3.2. 製品ポートフォリオ

16.1.3.3. 市場セグメント別の収益性

16.1.3.4. 販売拠点

16.1.3.5. 戦略の概要

16.1.3.5.1. マーケティング戦略

16.1.3.5.2. 製品戦略

16.1.3.5.3. チャネル戦略

16.1.4. ショットAG

16.1.4.1. 概要

16.1.4.2. 製品ポートフォリオ

16.1.4.3. 市場セグメント別収益性

16.1.4.4. 販売拠点

16.1.4.5. 戦略の概要

16.1.4.5.1. マーケティング戦略

16.1.4.5.2. 製品戦略

16.1.4.5.3. チャネル戦略

16.1.5. 単結晶

16.1.5.1. 概要

16.1.5.2. 製品ポートフォリオ

16.1.5.3. 市場セグメント別の収益性

16.1.5.4. 販売拠点

16.1.5.5. 戦略の概要

16.1.5.5.1. マーケティング戦略

16.1.5.5.2. 製品戦略

16.1.5.5.3. チャネル戦略

16.1.6. レイヨテック・サイエンティフィック社

16.1.6.1. 概要

16.1.6.2. 製品ポートフォリオ

16.1.6.3. 市場セグメント別収益性

16.1.6.4. 販売拠点

16.1.6.5. 戦略の概要

16.1.6.5.1. マーケティング戦略

16.1.6.5.2. 製品戦略

16.1.6.5.3. チャネル戦略

16.1.7. クリスタルワイズ・テクノロジー

16.1.7.1. 概要

16.1.7.2. 製品ポートフォリオ

16.1.7.3. 市場セグメント別収益性

16.1.7.4. 販売拠点

16.1.7.5. 戦略の概要

16.1.7.5.1. マーケティング戦略

16.1.7.5.2. 製品戦略

16.1.7.5.3. チャネル戦略

16.1.8. イルジンディスプレイ

16.1.8.1. 概要

16.1.8.2. 製品ポートフォリオ

16.1.8.3. 市場セグメント別収益性

16.1.8.4. 販売拠点

16.1.8.5. 戦略の概要

16.1.8.5.1. マーケティング戦略

16.1.8.5.2. 製品戦略

16.1.8.5.3. チャネル戦略

16.1.9. 並木精密宝石(株

16.1.9.1. 概要

16.1.9.2. 製品ポートフォリオ

16.1.9.3. 市場セグメント別収益性

16.1.9.4. 販売拠点

16.1.9.5. 戦略の概要

16.1.9.5.1. マーケティング戦略

16.1.9.5.2. 製品戦略

16.1.9.5.3. チャネル戦略

16.1.10. Juropol Sp. z o.o.

16.1.10.1. 概要

16.1.10.2. 製品ポートフォリオ

16.1.10.3. 市場セグメント別の収益性

16.1.10.4. 販売拠点

16.1.10.5. 戦略の概要

16.1.10.5.1. マーケティング戦略

16.1.10.5.2. 製品戦略

16.1.10.5.3. チャネル戦略

17. 前提条件と略語

18. 調査方法

*** 本調査レポートに関するお問い合わせ ***