市場調査レポート:ポリエステルポリオールの世界委市場~地域別、用途別、ソース別、製品タイプ別(2024年~2034年)

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

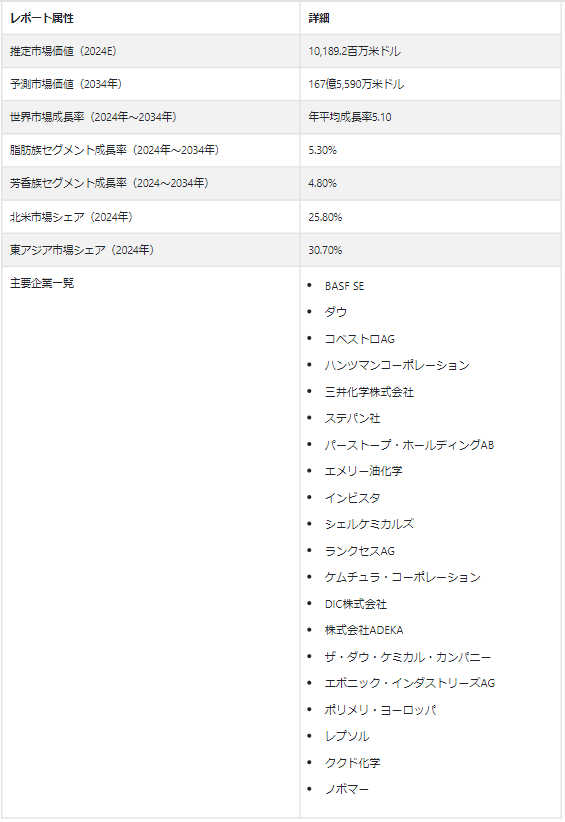

2024年の ポリエステルポリオール市場 規模は101 億8,920 万ドルと推定される。 予測は2034年まで5.10%のCAGRで拡大することを示している。 予想される成長により、市場は2034年までにUS$ 167億5,590万という驚異的な規模に達する見込みです。 軟質および硬質ポリウレタン・フォームの生産におけるポリエステル・ポリオールの用途拡大が、市場成長の主な原動力となっている。

ここ数年、建設、自動車、消費財などの産業が復活している。 このため、効果的な素材やソリューションへの需要が高まり、ポリエステルポリオール市場の大幅な上昇を牽引している。 ポリエステル・ポリオールは、耐久性、安定性、過酷な紫外線に対する耐性を備えているため、国際市場で大きな推進力を得ている。

これらのポリオールは、建築や自動車以外にも、家具製造、繊維、包装など、さまざまな産業で使用されている。 この多用途性も、過去数十年間におけるポリエステル・ポリオール市場成長の主な原動力のひとつである。 ポリエステル・ポリオールは消費財の製造にも使用され、発泡体やコーティング剤の製造に利用されている。

ポリエステルポリオール市場は、2019年に79億4,560万USドルの推定収益を生み出した。 5年間で、市場は28.23%成長し、22億4360万米ドルの収益を加えた。

ポリエステルポリオールの需要を世界的に急増させた要因とは?

「最終用途産業の成長とブーム」。

ポリエステルポリオールの需要は、建設セクターで幅広い用途を見いだし、空前の盛り上がりを見せている。 断熱材、接着剤、シーリング剤、コーティング剤、その他建設関連製品の製造に使用される。 都市化、インフラ整備、住宅需要の増加に牽引され、 建設業界が世界的に大幅な成長を遂げているため、ポリエステル・ ポリオールの売上は最近大きく伸びている。

ポリエステル・ポリオールは、建設分野以外にも自動車産業で重要な役割を果たし、シート・フォーム、内装トリム、遮音材などさまざまな部品の製造に使用されている。 また、ポリエステル・ポリオールは繊維製品、特に合成繊維の製造にも利用されている。

「消費財製造とエネルギー効率の高い断熱材も市場成長を後押し」。

ポリエステルポリオールは、家具用の軟質・硬質フォームの製造に一般的に使用されている。 これらの発泡体は、ソファ、マットレス、椅子などに快適性、耐久性、構造的支持を提供するため、業界における需要は飛躍的に増加している。 より快適で、美観に優れ、耐久性のある家具や電化製品を求める消費者の嗜好の変化も、消費財業界におけるフォームの需要を押し上げている。

世界は持続可能性に向かって突き進んでおり、個人や企業はますます環境に優しい製品を好むようになっている。 厳しい環境規制や二酸化炭素排出量削減への取り組みが、エネルギー効率の高い断熱材の採用を後押ししている。 ポリエステルポリオールの需要もここ数年で急増している。ポリエステルポリオールはこうした持続可能性の目標をサポートし、住宅用および商業用の断熱材製造への応用を促進しているからである。

ポリエステルポリオール市場拡大の課題は?

「代替素材との競争、技術の進歩、消費者の認識が市場の成長を減速させる」。

ポリエステルポリオールの市場が減速しているのは、主に代替素材との厳しい競争が原因である。 これには、バイオベースポリオール、リサイクル素材、環境に優しく持続可能なソリューションを提供する革新的な代替素材が含まれる。 これらの代替品は、より費用対効果が高く、環境に配慮した慣行が重視されるようになっていることに合致していると考えられている。 また、従来のポリエステル・ポリオールの性能と競合する、あるいはそれを上回る素材や製造プロセスの技術的進歩により、市場は急落している。 このほか、ポリエステル・ポリオールに関連する環境への影響や健康への懸念も依然として多い。 一般市民やビジネス界におけるこうした否定的な認識や俗説は、ポリエステル・ポリオールの採用を大きく妨げている。 こうした要因のすべてが、ポリエステル・ポリオール市場の成長を阻害している。

国別インサイト

北米のポリエステル・ポリオール市場は例外的な成長を遂げ、2034年ま でのCAGRは5.30%と緩やかな成長が見込まれる。 この急成長の主な要因は、主要国、特に米国とメ キシコにおけるポリエステル・ポリオール需要の増加である。 2024年には、米国が推定68.30%の市場シェアでポリエステルポリオール業界を支配する。 一方、東アジアのポリエステル・ポリオール市場は大幅な成長が見込まれ、2024年のCAGRは6.10%を目指す。 この地域では、中国が業界の主要プレーヤーとして浮上し、2024年には59.40%という大きなシェアを占める。

なぜ米国は北米地域のポリエステルポリオール市場をリードしているのか?

「強い産業基盤と自動車産業の需要が成長を後押し」。

北米市場は2024年に26億2,880万米ドルとなり、25.80%の収益シェアを獲得し、さらに2034年までCAGR 5.30%で拡大すると予測されている。 米国のポリエステルポリオール産業は、2024年に17億9,550万米ドルになると推定される。 米国のポリエステル・ポリオール需要は、2034年までCAGR 6.00%で増加すると予想される。

米国は、さまざまな用途でポリエステル・ポリオールを多用する老舗の製造業をはじめ、堅調な産業基盤に恵まれている。 建設、自動車、繊維、家具製造などの業界か らのこうした需要により、米国はポリエステル・ポリオール市 場の主要国のひとつとなっている。 このほか、ポリエステル・ポリオールを使用し て軽量で高性能な素材を製造する自動車産業の活況も、市 場の急拡大に貢献している。

中国が東アジアのポリエステルポリオール市場を牽引する理由

「大規模な製造拠点と急速な工業化が市場拡大を後押し」。

中国のポリエステルポリオール産業は、2024年には18億5,810万米ドルの規模になり、東アジア地域で59.40%のシェアを獲得すると推定される。 ポリエステル・ポリオールの売上高は、2034年ま で年平均成長率5.70%を記録するとみられる。

中国は世界有数の製造拠点であり、さまざまな産業の世界生産に大きく貢献している。 この広範な産業インフラと能力により、中国はポリエステル・ポリオールの生産と消費の中心的役割を担っている。 中国の急速な工業化に伴い、ポリエステル・ポリオール市場も 徐々に急成長している。 このため、建設、自動車、繊維、消費財製造など、さまざまな分野でポリエステルポリオールの需要が増加している。

カテゴリー別の洞察

製品タイプ別に見ると、脂肪族セグメントは2024年に60.3%の市場シェアを占めると推定される。 同時に、芳香族セグメントは39.70%のシェアを確保すると予測されており、市場の資源の多様性と安定性に大きく貢献している。 エンドユーザーに基づき、市場はバージン原料とリサイクルポリエステル原料に区分される。

なぜ脂肪族ポリオールは業界全体で人気を集めているのか?

「紫外線安定性、色安定性、耐久性」。

ポリエステルポリオールは、紫外線(UV)に対して優れた耐性を示し、屋外用途に理想的であるため、産業界で絶大な人気を集めています。 このUV安定性は、太陽光や風化に対する保護が不可欠なコーティングのような産業では特に重要です。 また、屋外用家具、自動車部品、建築資材のコーティングにも使用されている。

また、脂肪族ポリオールは色の安定性で知られ、時間が経過しても元の色を維持します。 この能力は、美観や機能上の理由で色の保持が重要なコーティング剤、接着剤、シーリング剤などの用途で高く評価されています。 また、脂肪族ポリオールの需要は、製品の全体的な性能と寿命を高め、自動車製造などの産業での用途に適しているため、製造の世界でも急増している。

競合状況

ポリエステルポリオール市場の主要プレーヤーには、BASF SE、Dow Inc.、Covestro AG、Huntsman Corporation、三井化学、Stepan Company、Perstorp Holding AB、Emery Oleochemicals、INVISTAが含まれる。 これらの企業は、建設、自動車、繊維、家具など様々な産業や製造部門に対応している。 これらの企業は、ポリエステル・ポリオールの性能、汎用性、持続可能性を高めるため、研究開発活動に投資している。 この業界の多くの企業は、環境意識の高い消費者や企業の需要に応えるため、持続可能性と環境責任にますます重点を置くようになっている。

最近の開発

米国の化学メーカーであるハンツマンは、台湾の観音にTerolブランドで年産22,000トンの芳香族ポリエステルポリオール工場を開設した。 2023年5月に稼働を開始したこの工場は、ハンツマンにとって米国外初の芳香族ポリエステルポリオール製造工場であり、アジア太平洋地域におけるポリウレタン製造能力を強化するものである。

2022年12月、パール・グループはドバイの工場を全面的にアップグレードし、現地生産のポリエステル生産量を倍増させた。 戦略的な地理的優位性と競争力のある輸送コストを活用し、同社はヨーロッパ、アフリカ、東南アジアへの大幅な輸出を計画した。

最近、イタリアを拠点とするポリウレタン・システム専門企業のコイム社は、オランダのアルキド樹脂専門企業のシンレス社をホーク・ファン・ホランド社から買収し、ヨーロッパでの事業を拡大した。 これはCoim社によるスペインのNeoflex社の買収に続くもので、イタリアのPU専門企業にとってポリオール生産量の戦略的増加を意味する。

ポリエステルポリオール産業調査の主要セグメント

製品タイプ別

脂肪族

芳香族

ソース別

バージン原料

リサイクル・ポリエステル

用途別

パネル&ボード

フレキシブルフォーム

スプレーフォーム

コーティング

接着剤・シーラント

エラストマー

その他

地域別

北米

ラテンアメリカ

ヨーロッパ

アジア太平洋

中東・アフリカ

– よくある質問

2019年のポリエステルポリオール市場規模は?

2019年の世界のポリエステルポリオール市場規模は79億4,560万米ドルでした。

2024年のポリエステルポリオールの販売見通しは?

ポリエステルポリオールの売上は、2024年には101億8,920万米ドルになる見込みである。

10年間のポリエステルポリオールの需要予測は?

ポリエステルポリオールの需要予測は、2034年末までに167億5,590万米ドルの市場規模に達すると推定される。

ポリエステルポリオールソリューションの採用成長予測は?

ポリエステルポリオールの採用は、2034年までCAGR 5.1%で増加すると予測されています。

北米市場の成長予測は?

北米のポリエステルポリオール市場は、2034年まで年平均成長率5.30%で拡大すると予測される。

目次

1. 要旨

1.1. 世界市場の展望

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. 技術ロードマップ分析

1.5. 分析と提言

2. 市場概要

2.1. 市場カバレッジ/分類

2.2. 市場の定義/範囲/限界

3. 市場の背景

3.1. 市場ダイナミクス

3.1.1. 促進要因

3.1.2. 阻害要因

3.1.3. 機会

3.1.4. トレンド

3.2. シナリオ予測

3.2.1. 楽観シナリオにおける需要

3.2.2. 可能性の高いシナリオにおける需要

3.2.3. 保守的シナリオにおける需要

3.3. 機会マップ分析

3.4. 製品ライフサイクル分析

3.5. サプライチェーン分析

3.5.1. サプライサイドの参加者とその役割

3.5.1.1. 生産者

3.5.1.2. 中間レベルの参加者(トレーダー/エージェント/ブローカー)

3.5.1.3. 卸売業者および流通業者

3.5.2. サプライチェーンのノードにおける付加価値と創出価値

3.5.3. 原材料サプライヤー一覧

3.5.4. 既存及び潜在的バイヤーのリスト

3.6. 投資可能性マトリックス

3.7. バリューチェーン分析

3.7.1. 利益率分析

3.7.2. 卸売業者と流通業者

3.7.3. 小売業者

3.8. PESTLE分析とポーター分析

3.9. 規制情勢

3.9.1. 主要地域別

3.9.2. 主要国別

3.10. 地域別親市場展望

3.11. 生産と消費の統計

3.12. 輸出入統計

4. 世界市場分析2019~2023年と予測、2024~2034年

4.1. 過去の市場規模金額(百万米ドル)・数量(トン)分析、2019年〜2023年

4.2. 現在と将来の市場規模金額(百万米ドル)・数量(トン)予測、2024年~2034年

4.2.1. 前年比成長トレンド分析

4.2.2. 絶対価格機会分析

5. タイプ別世界市場分析2019〜2023年および予測2024〜2034年

5.1. はじめに / 主要な調査結果

5.2. タイプ別の過去市場規模金額(百万米ドル)・数量(トン)分析、2019年~2023年

5.3. タイプ別の現在および将来市場規模金額(百万米ドル)・数量(トン)分析と予測、2024年~2034年

5.3.1. 脂肪族ポリエステルポリオール

5.3.2. 芳香族ポリエステルポリオール

5.4. タイプ別前年比成長トレンド分析、2019~2023年

5.5. タイプ別絶対額機会分析、2024~2034年

6. 用途別の世界市場分析2019~2023年および予測2024~2034年

6.1. はじめに / 主要な調査結果

6.2. 2019年から2023年までの用途別過去市場規模金額(百万米ドル)・数量(トン)分析

6.3. 現在および将来の市場規模金額(百万米ドル)・数量(トン)分析および用途別予測、2024年~2034年

6.3.1. CASE(コーティング剤、接着剤、シーラント、エラストマー)

6.3.2. 軟質フォーム

6.3.3. 硬質フォーム

6.3.4. その他

6.4. 用途別前年比成長トレンド分析(2019年~2023年

6.5. 用途別絶対額機会分析、2024~2034年

7. 地域別の世界市場分析2019~2023年および予測2024~2034年

7.1. はじめに

7.2. 2019年から2023年までの地域別過去市場規模金額(百万米ドル)・数量(トン)分析

7.3. 地域別の現在の市場規模金額(百万米ドル)・数量(トン)分析と予測、2024年~2034年

7.3.1. 北米

7.3.2. ラテンアメリカ

7.3.3. 西ヨーロッパ

7.3.4. 東欧

7.3.5. 南アジア・太平洋

7.3.6. 東アジア

7.3.7. 中東・アフリカ

7.4. 地域別市場魅力度分析

8. 北米市場分析2019~2023年および予測2024~2034年(国別

8.1. 市場分類別過去市場規模金額(百万米ドル)・数量(トン)推移分析(2019年~2023年

8.2. 市場分類別市場規模金額(百万米ドル)・数量(トン)予測:2024年~2034年

8.2.1. 国別

8.2.1.1. 米国

8.2.1.2. カナダ

8.2.2. タイプ別

8.2.3. 用途別

8.3. 市場魅力度分析

8.3.1. 国別

8.3.2. タイプ別

8.3.3. 用途別

8.4. 主要項目

9. ラテンアメリカ市場分析 2019~2023年および予測 2024~2034年:国別

9.1. 市場分類別過去市場規模金額(百万米ドル)・数量(トン)動向分析、2019年~2023年

9.2. 市場分類別市場規模金額(百万米ドル)・数量(トン)予測:2024年~2034年

9.2.1. 国別

9.2.1.1. ブラジル

9.2.1.2. メキシコ

9.2.1.3. その他のラテンアメリカ

9.2.2. タイプ別

9.2.3. 用途別

9.3. 市場魅力度分析

9.3.1. 国別

9.3.2. タイプ別

9.3.3. 用途別

9.4. 主要項目

10. 西欧市場分析2019~2023年および予測2024~2034年(国別

10.1. 市場分類別過去市場規模金額(百万米ドル)・数量(トン)動向分析、2019年~2023年

10.2. 市場分類別市場規模金額(百万米ドル)・数量(トン)予測:2024年~2034年

10.2.1. 国別

10.2.1.1. ドイツ

10.2.1.2. イギリス

10.2.1.3. フランス

10.2.1.4. スペイン

10.2.1.5. イタリア

10.2.1.6. その他の西ヨーロッパ

10.2.2. タイプ別

10.2.3. 用途別

10.3. 市場魅力度分析

10.3.1. 国別

10.3.2. タイプ別

10.3.3. 用途別

10.4. 主要項目

11. 東欧市場の国別分析2019~2023年および予測2024~2034年

11.1. 市場分類別過去市場規模金額(百万米ドル)・数量(トン)動向分析、2019年~2023年

11.2. 市場分類別市場規模金額(百万米ドル)・数量(トン)予測:2024年~2034年

11.2.1. 国別

11.2.1.1. ポーランド

11.2.1.2. ロシア

11.2.1.3. チェコ共和国

11.2.1.4. ルーマニア

11.2.1.5. その他の東欧諸国

11.2.2. タイプ別

11.2.3. 用途別

11.3. 市場魅力度分析

11.3.1. 国別

11.3.2. タイプ別

11.3.3. 用途別

11.4. 主要項目

12. 南アジア・太平洋市場の国別分析2019〜2023年および予測2024〜2034年

12.1. 市場分類別過去市場規模金額(百万米ドル)・数量(トン)動向分析、2019年~2023年

12.2. 市場分類別市場規模金額(百万米ドル)・数量(トン)予測:2024年~2034年

12.2.1. 国別

12.2.1.1. インド

12.2.1.2. バングラデシュ

12.2.1.3. オーストラリア

12.2.1.4. ニュージーランド

12.2.1.5. その他の南アジア・太平洋地域

12.2.2. タイプ別

12.2.3. 用途別

12.3. 市場魅力度分析

12.3.1. 国別

12.3.2. タイプ別

12.3.3. 用途別

12.4. 主要項目

13. 東アジア市場の国別分析 2019〜2023年および予測 2024〜2034年

13.1. 市場分類別過去市場規模金額(百万米ドル)・数量(トン)動向分析、2019年~2023年

13.2. 市場分類別市場規模金額(百万米ドル)・数量(トン)予測:2024年~2034年

13.2.1. 国別

13.2.1.1. 中国

13.2.1.2. 日本

13.2.1.3. 韓国

13.2.2. タイプ別

13.2.3. 用途別

13.3. 市場魅力度分析

13.3.1. 国別

13.3.2. タイプ別

13.3.3. 用途別

13.4. 主要項目

14. 中東・アフリカ市場の国別分析 2019〜2023年および予測 2024〜2034年

14.1. 市場分類別過去市場規模金額(百万米ドル)・数量(トン)動向分析、2019年~2023年

14.2. 市場分類別市場規模金額(百万米ドル)・数量(トン)予測:2024年~2034年

14.2.1. 国別

14.2.1.1. GCC諸国

14.2.1.2. 南アフリカ

14.2.1.3. イスラエル

14.2.1.4. その他のMEA

14.2.2. タイプ別

14.2.3. 用途別

14.3. 市場魅力度分析

14.3.1. 国別

14.3.2. タイプ別

14.3.3. 用途別

14.4. 主要項目

15. 主要国市場分析

15.1. 米国

15.1.1. 価格分析

15.1.2. 市場シェア分析(2023年

15.1.2.1. タイプ別

15.1.2.2. 用途別

15.2. カナダ

15.2.1. 価格分析

15.2.2. 市場シェア分析(2023年

15.2.2.1. タイプ別

15.2.2.2. 用途別

15.3. ブラジル

15.3.1. 価格分析

15.3.2. 市場シェア分析、2023年

15.3.2.1. タイプ別

15.3.2.2. 用途別

15.4. メキシコ

15.4.1. 価格分析

15.4.2. 市場シェア分析(2023年

15.4.2.1. タイプ別

15.4.2.2. 用途別

15.5. ドイツ

15.5.1. 価格分析

15.5.2. 市場シェア分析、2023年

15.5.2.1. タイプ別

15.5.2.2. 用途別

15.6. 英国

15.6.1. 価格分析

15.6.2. 市場シェア分析(2023年

15.6.2.1. タイプ別

15.6.2.2. 用途別

15.7. フランス

15.7.1. 価格分析

15.7.2. 市場シェア分析、2023年

15.7.2.1. タイプ別

15.7.2.2. 用途別

15.8. スペイン

15.8.1. 価格分析

15.8.2. 市場シェア分析、2023年

15.8.2.1. タイプ別

15.8.2.2. 用途別

15.9. イタリア

15.9.1. 価格分析

15.9.2. 市場シェア分析、2023年

15.9.2.1. タイプ別

15.9.2.2. 用途別

15.10. ポーランド

15.10.1. 価格分析

15.10.2. 市場シェア分析、2023年

15.10.2.1. タイプ別

15.10.2.2. 用途別

15.11. ロシア

15.11.1. 価格分析

15.11.2. 市場シェア分析(2023年

15.11.2.1. タイプ別

15.11.2.2. 用途別

15.12. チェコ共和国

15.12.1. 価格分析

15.12.2. 市場シェア分析、2023年

15.12.2.1. タイプ別

15.12.2.2. 用途別

15.13. ルーマニア

15.13.1. 価格分析

15.13.2. 市場シェア分析、2023年

15.13.2.1. タイプ別

15.13.2.2. 用途別

15.14. インド

15.14.1. 価格分析

15.14.2. 市場シェア分析、2023年

15.14.2.1. タイプ別

15.14.2.2. 用途別

15.15. バングラデシュ

15.15.1. 価格分析

15.15.2. 市場シェア分析(2023年

15.15.2.1. タイプ別

15.15.2.2. 用途別

15.16. オーストラリア

15.16.1. 価格分析

15.16.2. 市場シェア分析、2023年

15.16.2.1. タイプ別

15.16.2.2. 用途別

15.17. ニュージーランド

15.17.1. 価格分析

15.17.2. 市場シェア分析(2023年

15.17.2.1. タイプ別

15.17.2.2. 用途別

15.18. 中国

15.18.1. 価格分析

15.18.2. 市場シェア分析(2023年

15.18.2.1. タイプ別

15.18.2.2. 用途別

15.19. 日本

15.19.1. 価格分析

15.19.2. 市場シェア分析、2023年

15.19.2.1. タイプ別

15.19.2.2. 用途別

15.20. 韓国

15.20.1. 価格分析

15.20.2. 市場シェア分析(2023年

15.20.2.1. タイプ別

15.20.2.2. 用途別

15.21. GCC諸国

15.21.1. 価格分析

15.21.2. 市場シェア分析(2023年

15.21.2.1. タイプ別

15.21.2.2. 用途別

15.22. 南アフリカ

15.22.1. 価格分析

15.22.2. 市場シェア分析、2023年

15.22.2.1. タイプ別

15.22.2.2. 用途別

15.23. イスラエル

15.23.1. 価格分析

15.23.2. 市場シェア分析、2023年

15.23.2.1. タイプ別

15.23.2.2. 用途別

16. 市場構造分析

16.1. 競争ダッシュボード

16.2. 競合ベンチマーキング

16.3. トッププレーヤーの市場シェア分析

16.3.1. 地域別

16.3.2. タイプ別

16.3.3. 用途別

17. 競合分析

17.1. 競争の深層

17.1.1. アルファ・ケミカルズ

17.1.1.1. 概要

17.1.1.2. 製品ポートフォリオ

17.1.1.3. 市場セグメント別の収益性

17.1.1.4. 販売拠点

17.1.1.5. 戦略の概要

17.1.1.5.1. マーケティング戦略

17.1.1.5.2. 製品戦略

17.1.1.5.3. チャネル戦略

17.1.2. アルケマ

17.1.2.1. 概要

17.1.2.2. 製品ポートフォリオ

17.1.2.3. 市場セグメント別の収益性

17.1.2.4. 販売拠点

17.1.2.5. 戦略の概要

17.1.2.5.1. マーケティング戦略

17.1.2.5.2. 製品戦略

17.1.2.5.3. チャネル戦略

17.1.3. アルパディス

17.1.3.1. 概要

17.1.3.2. 製品ポートフォリオ

17.1.3.3. 市場セグメント別の収益性

17.1.3.4. 販売拠点

17.1.3.5. 戦略の概要

17.1.3.5.1. マーケティング戦略

17.1.3.5.2. 製品戦略

17.1.3.5.3. チャネル戦略

17.1.4. BASF

17.1.4.1. 概要

17.1.4.2. 製品ポートフォリオ

17.1.4.3. 市場セグメント別の収益性

17.1.4.4. 販売拠点

17.1.4.5. 戦略の概要

17.1.4.5.1. マーケティング戦略

17.1.4.5.2. 製品戦略

17.1.4.5.3. チャネル戦略

17.1.5. ディックコーポレーション

17.1.5.1. 概要

17.1.5.2. 製品ポートフォリオ

17.1.5.3. 市場セグメント別の収益性

17.1.5.4. 販売拠点

17.1.5.5. 戦略の概要

17.1.5.5.1. マーケティング戦略

17.1.5.5.2. 製品戦略

17.1.5.5.3. チャネル戦略

17.1.6. ダウ

17.1.6.1. 概要

17.1.6.2. 製品ポートフォリオ

17.1.6.3. 市場セグメント別の収益性

17.1.6.4. 販売拠点

17.1.6.5. 戦略の概要

17.1.6.5.1. マーケティング戦略

17.1.6.5.2. 製品戦略

17.1.6.5.3. チャネル戦略

17.1.7. エボニック

17.1.7.1. 概要

17.1.7.2. 製品ポートフォリオ

17.1.7.3. 市場セグメント別の収益性

17.1.7.4. 販売拠点

17.1.7.5. 戦略の概要

17.1.7.5.1. マーケティング戦略

17.1.7.5.2. 製品戦略

17.1.7.5.3. チャネル戦略

17.1.8. ハンツマンコーポレーション

17.1.8.1. 概要

17.1.8.2. 製品ポートフォリオ

17.1.8.3. 市場セグメント別収益性

17.1.8.4. 販売拠点

17.1.8.5. 戦略の概要

17.1.8.5.1. マーケティング戦略

17.1.8.5.2. 製品戦略

17.1.8.5.3. チャネル戦略

17.1.9. オレオンNV

17.1.9.1. 概要

17.1.9.2. 製品ポートフォリオ

17.1.9.3. 市場セグメント別の収益性

17.1.9.4. 販売拠点

17.1.9.5. 戦略の概要

17.1.9.5.1. マーケティング戦略

17.1.9.5.2. 製品戦略

17.1.9.5.3. チャネル戦略

17.1.10. PCC SE

17.1.10.1. 概要

17.1.10.2. 製品ポートフォリオ

17.1.10.3. 市場セグメント別の収益性

17.1.10.4. 販売拠点

17.1.10.5. 戦略の概要

17.1.10.5.1. マーケティング戦略

17.1.10.5.2. 製品戦略

17.1.10.5.3. チャネル戦略

17.1.11. プリノバ社

17.1.11.1. 概要

17.1.11.2. 製品ポートフォリオ

17.1.11.3. 市場セグメント別の収益性

17.1.11.4. 販売拠点

17.1.11.5. 戦略の概要

17.1.11.5.1. マーケティング戦略

17.1.11.5.2. 製品戦略

17.1.11.5.3. チャネル戦略

18. 前提条件と略語

19. 調査方法

*** 本調査レポートに関するお問い合わせ ***