世界のアセトン市場規模(2025~2034年):グレード別(テクニカルグレード、工業用グレード、医薬品グレード)、用途別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

アセトン市場規模

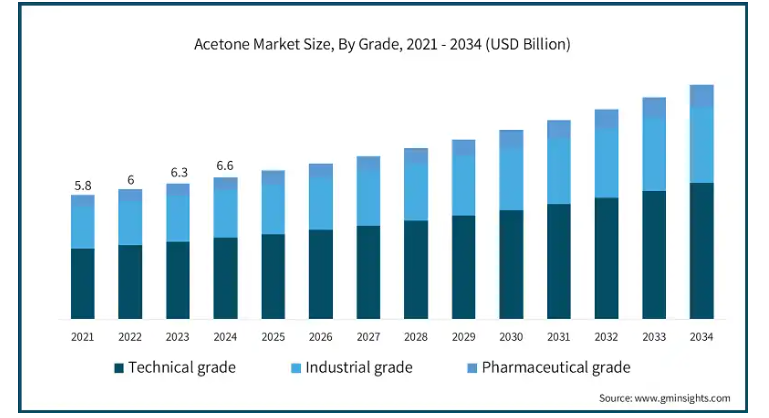

アセトンの世界市場規模は2024年に66億米ドルとなり、2025年から2034年にかけて年平均成長率5.2%以上で成長すると予測されています。

アセトン産業は、様々な産業、特に化学、医薬品、自動車、化粧品などでの幅広い用途により、着実な成長を遂げています。主要溶剤であるアセトンは、塗料、コーティング剤、接着剤の生産に不可欠であり、需要の持続に寄与しています。特に新興国では、プラスチック、合成繊維、その他の材料の製造にアセトンが利用されており、産業活動の活発化も成長トレンドの原動力となっています。製薬分野では、アセトンは医薬品の処方や抽出工程で広く使用されており、市場の需要をさらに促進しています。

さらに、化粧品業界では、マニキュアの除光液やスキンケア製品に使用されるアセトンの需要が増加しており、市場の拡大を後押ししています。持続可能性への関心の高まりもアセトン市場に影響を及ぼしており、再生可能な原料からアセトンを製造するバイオベースへのシフトが、環境意識の高い消費者に対応しています。

自動車業界では、塗料・コーティング技術の進歩が続いており、製造・補修工程におけるアセトンの存在感を高めています。さらに、工業用洗浄・脱脂用途でのアセトンの採用は、市場での地位をさらに高めると予想されます。全体として、アセトン市場は、その産業全般にわたる汎用性と、持続可能な生産方法への継続的な技術革新により、成長する態勢が整っています。

アセトン市場の動向

アセトン業界は、塗料、コーティング剤、接着剤、洗浄剤などの溶剤として不可欠なアセトンの需要増加を目の当たりにしています。これは、特に建設、自動車、電子分野での産業成長に後押しされています。さらに、製薬業界や化粧品業界も大きく貢献しており、アセトンは医薬品の製剤や美容製品に利用されています。

また、持続可能性への注目も高まっており、バイオベースのアセトン生産が勢いを増しています。環境への関心が高まるにつれ、環境に優しい代替品が優先されるようになっています。アセトン生産のための再生可能な原料へのシフトは、長期的な市場需要を支えることが期待されます。さらに、プラスチックや合成繊維の生産におけるアセトンの需要は引き続き強く、市場での地位を強化しています。

アセトン市場分析

アセトン業界は、自動車、建設、医薬品、化粧品などの業界からの需要が伸びており、進化しています。消費者の環境意識が高まり、バイオベースのアセトンや持続可能な生産方法へのシフトが進んでいます。様々な分野でよりクリーンで環境に優しい製品を求める傾向が、環境に優しい溶剤の需要を促進しています。

アセトン市場における今後のビジネスチャンスとしては、バイオベースの生産技術の進歩、石油化学原料への依存度の低減が挙げられます。さらに、自動車産業における複合材料などの軽量材料の生産におけるアセトン需要の拡大は、新たな成長の道を提示しています。さらに、医薬用途やパーソナルケア製品におけるアセトンの使用増加により、市場は、機能的で持続可能な原料に対する消費者の嗜好の進化に後押しされ、持続的な成長を遂げる可能性があります。

テクニカルグレードセグメントは2024年に38億米ドルを超え、2025年から2034年にかけて年平均成長率5.3%で拡大すると予測されています。市場におけるテクニカルグレードアセトンの優位性は、主に高純度が重要な要件ではない産業用途で広く使用されているためです。テクニカルグレードアセトンは、塗料、コーティング剤、接着剤、洗浄剤などの溶剤として一般的に利用され、効果的な脱脂剤や薄め剤として機能します。自動車、化学、建築など様々な産業において、その費用対効果の高さと汎用性の高さが、市場での存在感を高めています。さらに、テクニカルグレードのアセトンは、精密な化学純度レベルがそれほど厳しくないプラスチックや合成繊維の製造に広く使用されており、市場での優位性をさらに強めています。

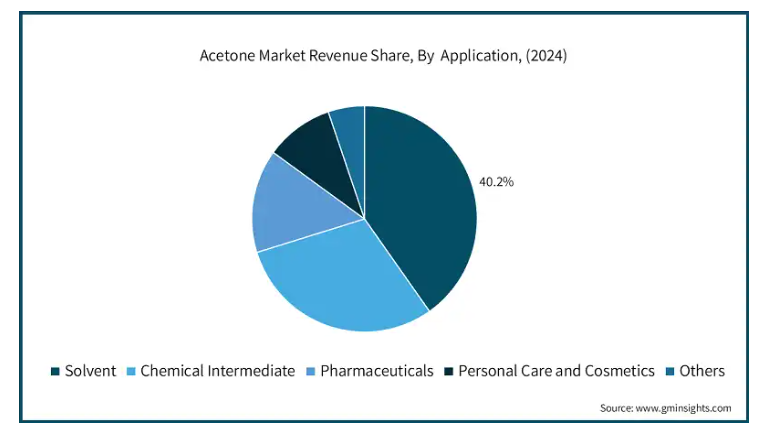

溶剤部門は、2024年に27億米ドルの売上を上げ市場を支配し、2025年から2034年にかけて年平均成長率5.4%で成長する見込みです。アセトン市場では、溶剤が様々な用途で優位を占めており、業界全体で大きな貢献をしています。最も大きなシェアを占めるのは塗料・コーティング分野で、アセトンは樹脂を溶解し、塗布特性を向上させる溶剤として使用されています。また、自動車産業は、洗浄・脱脂用途に重要であることから、自動車再塗装におけるアセトン需要を牽引しています。製薬・化粧品分野では、アセトンは医薬品の調合や抽出、マニキュアの除光液のような美容製品の溶剤として重要な役割を果たしています。さらに、工業用洗浄、接着剤、プラスチック製造におけるアセトンの使用は、多方面にわたる多様な用途で汎用性が高く、不可欠な溶剤としての優位性をさらに強めています。

アメリカは2024年に13億米ドルを超え、年平均成長率4%で成長する見込み。アメリカは、確立された産業インフラ、強固な製造能力、自動車、医薬品、化粧品など様々な分野での大きな需要により、アセトン市場を支配しています。同国は、強力な化学産業と、塗料、コーティング剤、接着剤の溶剤としてのアセトンの高い消費量に牽引され、アセトンの主要な生産国であり消費国でもあります。さらに、アメリカはバイオベースのアセトン製造における技術革新の最前線にあり、市場でのリーダーシップを強化しています。持続可能性と環境規制への関心の高まりは、同国の主要プレーヤーとしての地位をさらに強固なものにしています。自動車セクターの拡大と医薬品の需要拡大により、アメリカは世界市場で圧倒的な強さを維持しています。

アセトン市場シェア

アセトン業界の競争環境は、複数の主要プレーヤーによって特徴づけられ、それぞれが生産と技術革新に大きく貢献しています。ALTIVIA、Arkema、Cepsa Quimicaは、北米とヨーロッパに強いプレゼンスを持ち、確立された生産能力を通じて供給を牽引する主要生産者です。ハネウェル・インターナショナルとINEOSは、高度な製造技術と持続可能なアセトン製造方法によるポートフォリオの拡大に注力し、バイオベースの代替品に対する消費者の需要の高まりを活用しています。

LyondellBasell Industriesと三井化学は、グローバルな事業展開と製品ラインナップの多様化により競争優位性を維持し、自動車や電子機器など様々なエンドユーザー産業における足場を固めています。これらの企業は、持続可能な製品市場における成長機会を獲得するため、費用対効果が高く環境に優しいアセトン製造プロセスを探求する研究開発に積極的に投資しています。規制による圧力や再生可能原料へのシフトなど、進化する市場力学に対応するため、各社は技術革新を続けており、競争は依然として激しい。

アセトン市場企業

アセトン業界の主要企業は以下の通り:

ALTIVIA

Arkema

Cepsa Quimica

Honeywell International

INEOS

LyondellBasell Industries

Mitsui Chemicals

SABIC

Shell plc

Solvay

The Dow Chemical Company

アセトン業界ニュース

2024年1月、コルカタにあるHaldia Petrochemicals Ltdがインドで大規模なフェノールプラントを立ち上げました。プラントの完成は2026年第1四半期の予定。操業開始後は、年間18万5,000トンのアセトンと年間30万トンのフェノールを生産する予定。

2023年12月、タイに本社を置くPTTグローバル・ケミカル(PTTGC)は、月末までにアセトンとフェノールの生産を90%の生産能力で再開する計画を発表しました。この取り組みは、資源配分を強化し、業務効率を向上させるのが狙い。同社の製造施設の年間生産能力はアセトン15万トン、フェノール25万トン。

このアセトン市場調査報告書は、2021年から2034年までの収益(億米ドル)と数量(キロトン)の推計・予測とともに、以下のセグメントについて業界を詳細に網羅しています:

グレード別市場

テクニカルグレード

工業用グレード

医薬品グレード

用途別市場

溶剤

塗料およびコーティング剤

接着剤

洗浄剤

化学中間体

メタクリル酸メチル(MMA)

ビスフェノールA(BPA)

医薬品

医薬品製剤

医療機器洗浄

パーソナルケアおよび化粧品

ネイルポリッシュリムーバー

スキンケア製品

その他

上記の情報は、以下の地域・国を対象としています:

北米

アメリカ

カナダ

ヨーロッパ

英国

ドイツ

フランス

イタリア

スペイン

ロシア

アジア太平洋

中国

インド

日本

韓国

オーストラリア

ラテンアメリカ

ブラジル

メキシコ

中東・アフリカ

UAE

サウジアラビア

南アフリカ

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 基本推計と計算

1.3 予測計算

1.4 データソース

1.4.1 一次データ

1.4.2 セカンダリー

1.4.2.1 有料ソース

1.4.2.2 公的情報源

第2章 エグゼクティブサマリー

2.1 産業の概要、2021-2034年

第3章 業界の洞察

3.1 業界エコシステム分析

3.1.1 バリューチェーンに影響を与える要因

3.1.2 利益率分析

3.1.3 混乱

3.1.4 将来展望

3.1.5 メーカー

3.1.6 ディストリビューター

3.2 サプライヤーの状況

3.3 利益率分析

3.4 主なニュースと取り組み

3.5 規制の状況

3.6 影響力

3.6.1 成長ドライバー

3.6.1.1 塗料・コーティング需要の増加

3.6.1.2 医薬品分野の拡大

3.6.1.3 自動車産業活動の活発化

3.6.2 業界の落とし穴と課題

3.6.2.1 原材料価格の乱高下

3.7 成長可能性分析

3.8 ポーター分析

3.9 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 競合のポジショニング・マトリックス

4.4 戦略的展望マトリックス

第5章 2021年~2034年 グレード別市場推定・予測(億米ドル)(キロトン)

5.1 主要トレンド

5.2 テクニカルグレード

5.3 工業用グレード

5.4 医薬品グレード

第6章 2021~2034年用途別市場予測・見通し(億米ドル)(キロトン)

6.1 主要動向

6.2 溶剤

6.2.1 塗料およびコーティング剤

6.2.2 接着剤

6.2.3 洗浄剤

6.3 化学中間体

6.3.1 メタクリル酸メチル(MMA)

6.3.2 ビスフェノールA(BPA)

6.4 医薬品

6.4.1 医薬品製剤

6.4.2 医療機器の洗浄

6.5 パーソナルケア及び化粧品

6.5.1 ネイルポリッシュリムーバー

6.5.2 スキンケア製品

6.6 その他

第7章 2021〜2034年地域別市場予測(億米ドル)(キロトン)

7.1 主要動向

7.2 北米

7.2.1 アメリカ

7.2.2 カナダ

7.3 ヨーロッパ

7.3.1 イギリス

7.3.2 ドイツ

7.3.3 フランス

7.3.4 イタリア

7.3.5 スペイン

7.3.6 ロシア

7.4 アジア太平洋

7.4.1 中国

7.4.2 インド

7.4.3 日本

7.4.4 韓国

7.4.5 オーストラリア

7.5 ラテンアメリカ

7.5.1 ブラジル

7.5.2 メキシコ

7.6 MEA

7.6.1 南アフリカ

7.6.2 サウジアラビア

7.6.3 アラブ首長国連邦

第8章 企業プロフィール

8.1 ALTIVIA

8.2 Arkema

8.3 Cepsa Quimica

8.4 Honeywell International

8.5 INEOS

8.6 LyondellBasell Industries

8.7 Mitsui Chemicals

8.8 SABIC

8.9 Shell plc

8.10 Solvay

8.11 The Dow Chemical Company

*** 本調査レポートに関するお問い合わせ ***