世界のアクリル繊維市場規模(2025~2034年):繊維種類別(ステープルファイバー、トウ(トウ染め)繊維)、用途別、エンドユーザー別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

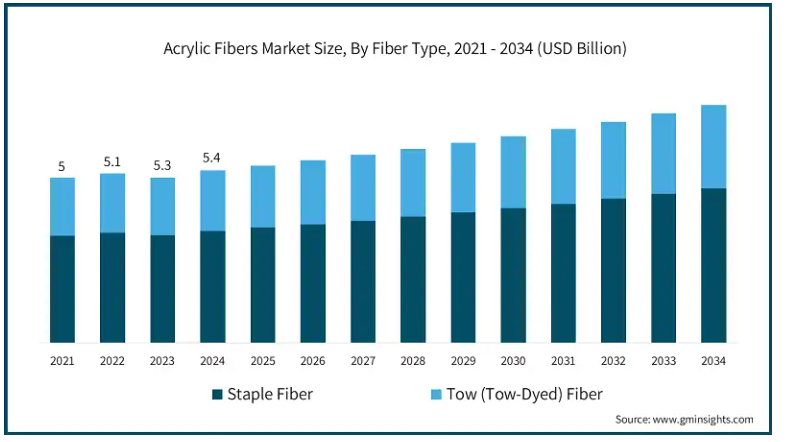

アクリル繊維の世界市場規模は2024年に54億米ドルとなり、2025年から2034年にかけて年平均成長率3.4%以上で成長すると予測されています。アクリル繊維は、セーター、靴下、スポーツウェアなど様々なアパレル用途に使用されています。アパレル産業における需要は、ファッショントレンドの変化、合成素材に対する消費者の嗜好、軽量で耐久性があり手頃な価格の衣料品へのニーズによって左右されることが多いです。

アクリル繊維は毛布、カーペット、椅子張り生地の生産に使用されています。柔らかく、手入れが簡単で、手頃な価格の家庭用繊維製品に対する消費者の嗜好が需要を後押ししています。アクリル繊維は濾過媒体や防護服などの産業用繊維製品にも使用されています。これらの分野の成長は、規制要件や技術進歩の影響を受けることが多く、需要を押し上げる要因となっています。

アクリル繊維は、ポリエステルやナイロンといった他の合成繊維と競合しています。アクリル繊維は石油化学製品に由来し、その価格は原油や天然ガス価格の変動に左右されます。また、アクリル繊維の生産には化学薬品やエネルギーが使用され、環境に影響を与える可能性があります。そのため、アクリル繊維に関連するリスクが受容率を押し下げ、事業の成長をさらに妨げる可能性があります。

アクリル繊維の市場動向

アクリル繊維セグメントを含む繊維産業は、環境への懸念がますます顕著になるにつれて、持続可能性への変革期を迎えています。アクリル繊維は、軽量で耐久性に優れ、断熱性に優れているため、アパレル、家庭用家具、工業用途に広く使用されていますが、従来はエネルギー集約的な生産工程と限られたリサイクル性というイメージがありました。しかし、環境問題に対する意識の高まりにより、業界全体がより環境に優しい方法を採用するようになりました。

アクリル繊維は、環境に配慮した製造工程で生産されるようになりました。これには、温室効果ガスの排出、水の使用、エネルギーの消費を最小限に抑えるための生産技術の最適化が含まれます。また、化石燃料への依存を減らすために、バイオベースの代替品など、原料調達の革新的な技術も注目を集めています。

もうひとつの重要なトレンドは、再生アクリル繊維の使用の増加です。リサイクル・アクリル繊維は、消費者使用後の繊維からアクリル繊維を回収・再生することで、廃棄物を埋立処分場から減らし、バージン原料の需要を削減します。アクリル繊維の生産におけるこのような循環型アプローチは、資源を節約するだけでなく、持続可能で倫理的な製品を求める消費者の需要にも応えます。リサイクル技術の進歩により、繊維回収率の向上とリサイクル製品の高品質化が可能になり、このアプローチは商業的に実行可能なものとなっています。

大手メーカーは研究開発に投資してこれらの技術をさらに改良し、リサイクルアクリル繊維がバージンアクリル繊維と同等の性能基準を維持できるようにしています。持続可能性が繊維産業の根幹となるにつれ、アクリル繊維は環境負荷の低減と循環型経済の推進という幅広い目標に沿うように進化しています。

産業界が耐久性と信頼性を優先させる中、アクリル繊維部門は進化する需要に対応するカスタマイズされたソリューションを提供することで適応しています。持続可能性と技術革新に重点を置くことで、製品性能を高めるだけでなく、環境規範の遵守を確実にし、急速に変化する世界市場においてアクリル繊維産業が長期的に成長できるよう位置づけています。

アクリル繊維産業は、繊維の種類別にステープルファイバーとトウ(曳糸染色)ファイバーに区分されます。2024年には、ステープルファイバーが市場を支配し、その金額は34億米ドル。ステープルアクリル繊維は、セーター、毛布、カーペットなどの繊維製品の生産に広く使用され、柔らかさ、耐久性、手頃な価格のバランスを提供します。汎用性が高いため、ファッションとホームテキスタイルの両方で人気があります。

ステープルファイバーの需要は、ファッショントレンド、季節的要件、快適で軽量かつ費用対効果の高い衣類を求める消費者の嗜好に大きく影響されます。さらに、居心地の良い家庭用家具の人気が高まっているため、ステープルファイバーで作られた毛布やカーペットの需要が高まっています。アクリル短繊維は、その入手しやすさと適応性により、世界市場の主要セグメントであり続けています。

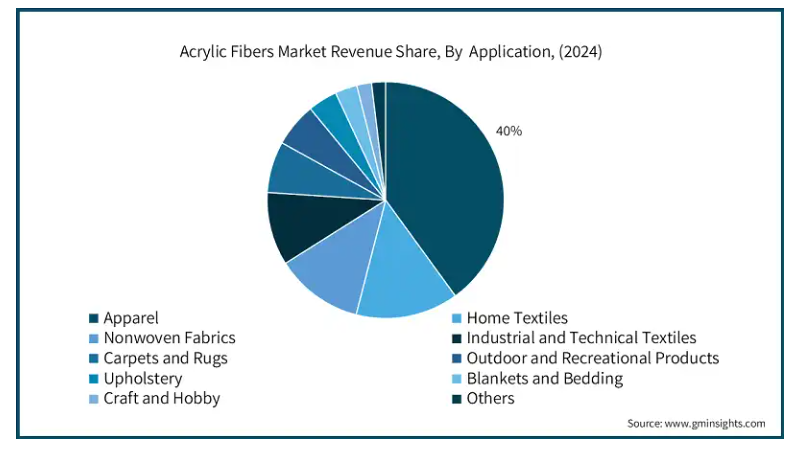

用途別では、アパレル、ホームテキスタイル、不織布、工業・技術用テキスタイル、カーペット・ラグ、アウトドア・レジャー製品、椅子張り、毛布・寝具、クラフト・ホビー、その他に分類されます。2024年の市場シェアはアパレルが約40%と圧倒的。アパレルやテキスタイルにおけるアクリル繊維の需要は、ファッショントレンドによって左右されることが多い。手頃な価格で汎用性があり、手入れが簡単な衣類を好む消費者の嗜好が需要を押し上げる可能性があります。

エンドユーザー別では、繊維産業、自動車産業、建設産業、ろ過・分離、航空宇宙・防衛、ヘルスケア産業、その他に区分。2024年の市場シェアは食品・飲料が圧倒的で、2034年までの年平均成長率は3.4%と予測。この分野におけるアクリル繊維の需要は、ファッショントレンドの変化や、手頃な価格で手入れが簡単で汎用性の高い衣料品を求める消費者の嗜好によって左右されることが多い。したがって、高品質のサービスと食品センターでのアクリル繊維の使用量の増加が、事業拡大を促進すると予想されます。

アメリカは、2024年に17.4億米ドルの売上高とアクリル繊維の市場シェアの大半を占め、北米地域を支配し、2024年から2034年にかけて大きなペースで拡大すると予想されています。自動車内装におけるアクリル繊維の需要は、自動車の快適性や美観に対する消費者の嗜好に左右されます。デザイントレンドと内装材の品質が重要な役割を果たします。

アクリル繊維市場シェア

アクリル繊維市場の主要企業は、戦略的パートナーシップ、新製品の上市、商業化に積極的に注力し、市場の拡大と競争力の強化に努めています。研究開発への多額の投資により、これらの企業は、進化する消費者の要求と持続可能性の目標を満たす革新的で高性能な製品を投入することができます。先進技術を活用し、業界のリーダー企業と協力することで、製品ポートフォリオを強化し、より大きな市場シェアを獲得することを目指しています。こうした戦略は、収益の成長を支えるだけでなく、長期的な顧客ロイヤルティの確立にも役立ちます。継続的な技術革新と市場を重視した取り組みは、競争の激しい環境で一歩先を行くという同社のコミットメントを反映しています。

アクリル繊維市場の企業

アクリル繊維業界で事業を展開している主な企業は以下の通り:

International Paper

ITC

Mondi

Nippon Paper Industries

Oji Holding Corporation

Smurfit Kappa

South African Pulp & Paper Industries

Stora Enso

Svenska Cellulosa Aktiebolaget

アクリル繊維業界ニュース

2024年10月 ファイバートレースは、大手アクリル繊維メーカーであるタイ・アクリル・ファイバー(TAF)と提携し、TAFの再生繊維Regelにトレーサビリティ技術を統合しました。この提携により、原料から最終製品までのライフサイクル全体を通じて繊維を追跡する「デジタルパスポート」が実現し、持続可能な実践を促進しながら、繊維サプライチェーンの透明性と説明責任を高めることができます。

2022年3月、AKSAは2つの新しい生産ラインに投資することで、生産能力を330キロトン/年から365キロトン/年に増強すると発表しました。

この調査レポートは、アクリル繊維市場を詳細に調査し、2021年から2034年までの収益(億米ドル)と数量(キロトン)の推計・予測を掲載しています:

市場, 繊維種類別

ステープルファイバー

トウ(トウ染色)繊維

市場:用途別

アパレル

ホームテキスタイル

不織布

工業・技術用繊維

カーペットとラグ

アウトドア・レジャー用品

椅子張り

毛布・寝具

クラフト・ホビー

その他

市場, エンドユーザー別

繊維産業

自動車産業

建設産業

ろ過・分離

航空宇宙・防衛

ヘルスケア産業

その他

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

英国

ドイツ

フランス

イタリア

スペイン

ロシア

アジア太平洋

中国

インド

日本

韓国

オーストラリア

ラテンアメリカ

ブラジル

メキシコ

中東・アフリカ

UAE

サウジアラビア

南アフリカ

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 基本推計と計算

1.3 予測計算

1.4 データソース

1.4.1 一次データ

1.4.2 セカンダリー

1.4.2.1 有料ソース

1.4.2.2 公的情報源

第2章 エグゼクティブサマリー

2.1 産業の概要、2021-2034年

第3章 業界の洞察

3.1 業界エコシステム分析

3.1.1 バリューチェーンに影響を与える要因

3.1.2 利益率分析

3.1.3 混乱

3.1.4 将来展望

3.1.5 メーカー

3.1.6 ディストリビューター

3.2 サプライヤーの状況

3.3 利益率分析

3.4 主なニュースと取り組み

3.5 規制の状況

3.6 影響力

3.6.1 成長ドライバー

3.6.1.1 繊維産業の成長

3.6.1.2 成長する自動車産業

3.6.1.3 建設産業の成長

3.6.2 業界の落とし穴と課題

3.6.2.1 他の合成繊維との競争

3.6.2.2 原料価格の変動

3.6.2.3 環境問題への懸念

3.7 成長可能性分析

3.8 ポーター分析

3.9 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 競合のポジショニング・マトリックス

4.4 戦略的展望マトリックス

第5章 2021〜2034年繊維種類別市場規模・予測(億米ドル)(キロトン)

5.1 主要動向

5.2 ステープルファイバー

5.3 トウ(曳糸染色)繊維

第6章 2021-2034年用途別市場規模・予測(億米ドル)(キロトン)

6.1 主要動向

6.2 アパレル

6.3 ホームテキスタイル

6.4 不織布

6.5 工業用および技術用織物

6.6 じゅうたん・カーペット

6.7 アウトドア・レジャー用品

6.8 椅子張り

6.9 毛布・寝具

6.10 クラフト・ホビー

6.11 その他

第7章 2021~2034年エンドユーザー別市場規模・予測(米ドル億)(キロトン)

7.1 主要動向

7.2 繊維産業

7.3 自動車産業

7.4 建設産業

7.5 濾過・分離

7.6 航空宇宙・防衛産業

7.7 ヘルスケア産業

7.8 その他

第8章 2021〜2034年地域別市場規模・予測(億米ドル)(キロトン)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 イギリス

8.3.2 ドイツ

8.3.3 フランス

8.3.4 イタリア

8.3.5 スペイン

8.3.6 ロシア

8.4 アジア太平洋

8.4.1 中国

8.4.2 インド

8.4.3 日本

8.4.4 韓国

8.4.5 オーストラリア

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.6 MEA

8.6.1 南アフリカ

8.6.2 サウジアラビア

8.6.3 アラブ首長国連邦

第9章 企業プロフィール

9.1 International Paper

9.2 ITC

9.3 Mondi

9.4 Nippon Paper Industries

9.5 Oji Holding Corporation

9.6 Smurfit Kappa

9.7 South African Pulp & Paper Industries

9.8 Stora Enso

9.9 Svenska Cellulosa Aktiebolaget

*** 本調査レポートに関するお問い合わせ ***