世界の能動植込み型医療機器市場(2024年~2032年):製品別、エンドユーザー別、地域別

| このレポートは、能動植込み型医療機器市場に関する詳細な分析を提供しています。エグゼクティブサマリーでは、マーケットの概要と今後の動向について触れています。調査範囲とセグメンテーションでは、対象とする地域や製品カテゴリーについて説明されており、各市場セグメントの特徴が明らかにされています。 市場機会の評価では、成長が見込まれる分野や新しい技術の導入による市場拡大の可能性について考察されています。市場動向では、消費者ニーズや技術革新が市場に与える影響について分析しています。また、市場評価のセクションでは、現在の市場規模や成長率、予測が示されています。 規制の枠組みについては、各国の規制や法律が医療機器市場に与える影響について説明されています。ESGの動向では、環境、社会、ガバナンスに関連する要因が企業や市場に与える影響を考察しています。 地域別の市場分析では、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカの各地域における能動植込み型医療機器市場の状況やトレンドが詳述されています。各地域の特性や市場の成長要因、競争環境が示されています。 競合情勢のセクションでは、主要な市場プレイヤーの評価が行われており、企業戦略や市場シェアが分析されています。さらに、調査方法やデータの収集手法についても記載されています。 最後に、付録や免責事項が含まれ、レポートの信頼性や情報源についても言及されています。全体として、このレポートは能動植込み型医療機器市場についての包括的な理解を提供し、関係者にとって有用な情報が得られる内容となっています。 |

*** 本調査レポートに関するお問い合わせ ***

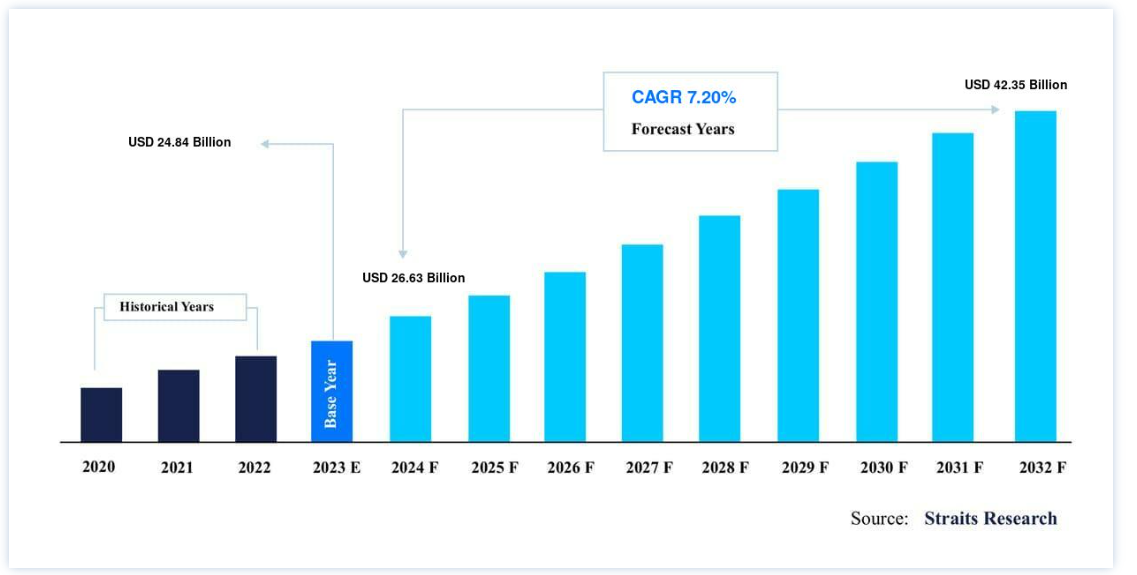

世界の能動型埋め込み医療機器市場規模は、2023年には248.4億米ドルと評価され、2024年には262.8億米ドルから成長し、2032年には423.5億米ドルに達すると予測されています。予測期間(2024年~2032年)中のCAGRは7.20%です。

能動植え込み型医療機器(AIMDs)は、外科手術や医療処置によって人体に全体的または部分的に導入され、そこで治療や診断機能を発揮するように設計された医療機器である。 これらの医療機器は、人体から発生するエネルギー源以外のエネルギー源を動力源としており、電気インパルスを供給したり、生理学的状態をモニターしたり、機能不全に陥った生体機能に重要なサポートを提供したりすることができる。

能動植込み型医療機器は、心臓疾患、神経学的問題、聴覚障害などの重大な健康状態に対処する、医療技術革新の最前線にある。 植え込み型除細動器(ICD)や人工内耳を含むこれらの機器は、生活の質と生存率を向上させることにより、患者のケアを一変させた。 小型化、無線技術、生体適合材料の進歩は、機器の性能と患者の転帰を向上させ続けている。

高い製造コストと厳しい規制要件にもかかわらず、慢性疾患の蔓延、人口の高齢化、技術の進歩が市場の持続的成長を確実なものにしている。 さらに、医療費の増加と有利な償還政策が、世界的な市場拡大をさらに後押ししている。

アクティブ植込み型医療機器市場の動向

植込み型除細動器(ICD)の需要急増

植え込み型除細動器(ICD)の需要は、心臓不整脈や突然の心停止の有病率の上昇により急増している。 米国心臓協会(2024)は、年間1,700万人以上の死亡が世界的に心血管疾患によるものであり、突然の心停止が大きな割合を占めていることを強調している。 このため、電気ショックを与えることで致命的な不整脈を予防するICDが広く採用されるようになった。

不整脈や突然の心停止の有病率の増加は、積極的な植え込み型医療機器の主要セグメントであるICDの需要を牽引している。 成長率は8.4%で、ICDは適時に電気ショックを与えることで生命を脅かす心イベントを予防するために不可欠である。 先進的なモデルでは、遠隔監視機能が統合され、医療従事者にリアルタイムでデータを送信し、患者管理を改善できるようになっている。

例えば、メドトロニックの最新のICDモデルは、ワイヤレス技術を活用して予測アラートを提供し、より早期の介入を可能にしている。 このような技術革新は、患者の予後を改善し、循環器内科における満たされていない臨床ニーズに対応することで市場の成長をサポートする。 同様に、アボット社のギャラントICDはブルートゥース接続を搭載しており、患者が機器をモバイルアプリとペアリングすることで、より優れた関与と監視が可能になる。 これらの技術的進歩は患者の予後を改善し、長期的な市場拡大を支えるものと期待される。

能動植込み型医療機器市場の成長要因

慢性疾患の増加と高齢化

心血管障害や神経障害を含む慢性疾患の世界的な増加は、能動埋め込み型医療機器の重要な成長促進要因である。 人口が高齢化するにつれて、ペースメーカー、人工内耳、神経刺激装置などの救命および生命強化装置の需要が増加する。

世界保健機関(WHO)によると、心血管系疾患は依然として世界的な死亡原因の第一位であり、年間1,800万人近くが死亡しています。 このため、市場の大部分を占める心臓インプラントの需要が高まっている。 同様に、パーキンソン病やてんかんの罹患率の上昇が神経刺激装置の採用に拍車をかけている。

例えば、コクリア・リミテッドのNucleusインプラントは難聴の高齢者の間で人気を集めており、ボストン・サイエンティフィックのVercise脳深部刺激装置はパーキンソン病への使用が増加している。 国連の報告によると、2050年までに世界人口の22%が60歳以上になると予想されており、高齢者医療におけるAIMDの需要がさらに高まっている。

市場阻害要因

高コストと規制上のハードル

特に中低所得国では、積極的な埋め込み型医療機器の高コストが依然として大きな障壁となっている。 これらの医療機器は、高度な技術、生体適合材料、厳格な品質管理を必要とするため、製造経費がかさむ。 さらに、FDAやEMAのような機関の認可を含む複雑な規制を通過することは、市場参入にかかる時間とコストを増加させる。

例えば、ICDの植え込み手術は1回で25,000ドル以上かかることもあり、先進地域であっても購入しやすい価格であることが課題となっている。 厳しい規制と相まって、臨床的な利点があるにもかかわらず、こうした要因が市場への浸透や採用率を鈍らせている。

生体適合性の高い材料や高度な技術が必要とされるため、製造コストは上昇する。 例えば、アボット社やメドトロニック社は、研究や規制対応に多額の投資を行っており、製品価格に拍車をかけている。 規制の複雑さも市場浸透を遅らせている。 米国FDAや欧州医薬品庁(EMA)の承認には、厳格な試験と長いスケジュールが必要である。 新興企業はこのような薬事規制をうまく乗り切るのが難しく、市場でのイノベーションをさらに制限している。

市場機会

人工知能(AI)と遠隔医療の統合

AIと遠隔医療ソリューションの能動的埋め込み型医療機器への統合は、大きな市場機会をもたらす。 AIを搭載したアルゴリズムは、予測分析、個別化治療、診断精度の向上を提供することで、デバイスの機能を強化する。 さらに、テレヘルスとの統合により、リアルタイムの遠隔モニタリングが可能になり、通院回数を減らし、患者のコンプライアンスを向上させる。

例えば、ボストン・サイエンティフィックのAI対応脳深部刺激システムは、パーキンソン病患者にカスタマイズされた治療を提供し、治療成果を向上させる。 同様に、アボット社のConfirm Rx ICMはモバイルアプリと統合され、医師が遠隔で心臓の動きをモニターできる。 これらのイノベーションは、ヘルスケアのデジタル化という広範なトレンドに沿ったものであり、AIMDをより身近で効率的なものにすると同時に、長期的な費用対効果を向上させるものである。

地域別インサイト

北米: 市場シェア37.5%の圧倒的地域

北米は、高度な医療インフラ、慢性疾患の高い有病率、充実した研究開発投資が市場を牽引している。 例えば、米国は、償還政策、技術革新、植込み型除細動器(ICD)、ペースメーカー、神経刺激装置の普及に支えられ、ICDおよびペースメーカー植込みの世界最大シェアを占めている。 米国心臓協会(2024年)によると、1,210万人以上の米国人が不整脈に苦しんでおり、ICDやペースメーカーの需要が増加している。 北米の優位性には、技術の進歩が極めて重要な役割を果たしている。

例えば、ボストン・サイエンティフィックのパーキンソン病患者向けAI対応神経刺激装置やメドトロニックのMRI対応ペースメーカーは、この分野におけるこの地域の革新性を示している。

米国では、メディケアやメディケイドがほとんどの心臓インプラントをカバーするなど、有利な償還政策がとられており、より広範なアクセスが確保されている。 同様にカナダも米国市場を補完し、人工内耳や聴覚・神経障害用の神経刺激装置に焦点を当てている。 カナダの公衆衛生局のような政府の医療プログラムは、特に高齢化社会への導入を支援している。 しかし、高額な機器コストと規制上の課題が障壁として立ちはだかっている。 このような問題にもかかわらず、現在進行中の研究開発、主要プレーヤーと医療提供者のパートナーシップは、この地域のリーダーシップを強化している。

アジア太平洋: 市場CAGRが最も高い急成長地域

アジア太平洋地域は、医療費の増加、医療ツーリズムの拡大、積極的な植込み型機器に対する意識の高まりが原動力となり、最も急速に成長している地域である。 中国やインドのような国々は、医療インフラの改善や政府のイニシアチブに後押しされ、大幅な普及を目の当たりにしている。 高齢化が進み、心臓疾患の負担が増加している中国は、埋め込み型機器に多額の投資を行っている。

例えば、2024年3月、中国のヘルスケア企業が、輸入への依存を減らすため、ICDの現地生産に焦点を当てた3億米ドルのプロジェクトを開始した。

さらに、インドではアユシュマン・バーラト医療基盤ミッションの下、農村部への医療アクセスを拡大し、人工内耳やペースメーカーの成長を促進している。 日本は、ニプロのような企業が心不全や不整脈管理用の小型で効率的な機器を開発するなど、その技術的専門性が際立っている。 この地域の手頃な価格への取り組みと医療ツーリズム産業の成長は、成長見通しをさらに高めている。

各国の洞察

能動植込み型医療機器市場は世界的に成長を遂げているが、急速な医療の進歩、慢性疾患の有病率の上昇、医療技術インフラへの投資の増加により、特定の重要な国々が大きく貢献している。

以下は、市場に影響を与える主要国の分析である:

米国- 米国は、高度な医療インフラ、慢性疾患の高い有病率、強力なR&D投資により、世界の能動埋め込み型医療機器(AIMD)市場を支配しています。 年間1,200万人以上の米国人が不整脈に苦しんでおり、ICDやペースメーカーの需要を牽引している。 米国では、メディケアがほとんどの心臓インプラントをカバーするなど、有利な償還政策の恩恵を受けており、これらのデバイスが利用しやすくなっている。 メドトロニックやボストン・サイエンティフィックのような主要企業は、遠隔モニタリングや患者関与ツールを統合したAI対応AIMDでイノベーションを起こしている。 例えば、ボストン・サイエンティフィックの脳深部刺激装置はパーキンソン病治療を強化し、メドトロニックのICDはワイヤレス接続を活用している。

カナダ カナダはAIMDの導入、特に人工内耳と神経刺激装置において重要な役割を果たしている。 公衆衛生局の資金援助と人口の高齢化が、機器使用の増加に寄与している。 Cochlear Limitedのようなカナダの企業は、聴覚障害に対応する高度なインプラントを開発している。 トロントやバンクーバーといった大都市の病院や専門医療センターでは、AIMDに対応した技術の導入が進んでおり、市場の成長を促進している。

日本 日本は高齢化社会と心疾患の増加により、AIMDの技術革新をリードしている。 ニプロ株式会社のような企業は、心不全や不整脈管理に合わせたコンパクトで効率的な心臓機器を開発している。 政府の資金援助は、先進的なペースメーカーや神経刺激装置の研究開発を支援している。 日本の市場成長は、地域の病院とアボット社のようなグローバルリーダーとのパートナーシップによって加速しており、東京や大阪のような大都市圏で最先端の心臓治療を統合している。

インド インドは、医療アクセスの拡大とAyushman Bharat Health Infrastructure Missionのような政府の取り組みにより、AIMD市場が急成長しています。 年間6,000万件以上の症例が報告されている心疾患の増加は、ICDやペースメーカーの需要を押し上げている。 ムンバイやベンガルールなどの都市部の病院は、高度な心臓・神経治療技術に投資している。 現地生産への取り組みや海外との提携は、高額な機器コストを軽減し、より幅広い層が購入しやすい価格へと改善するのに役立っている。

能動植込み型医療機器市場セグメンテーション分析

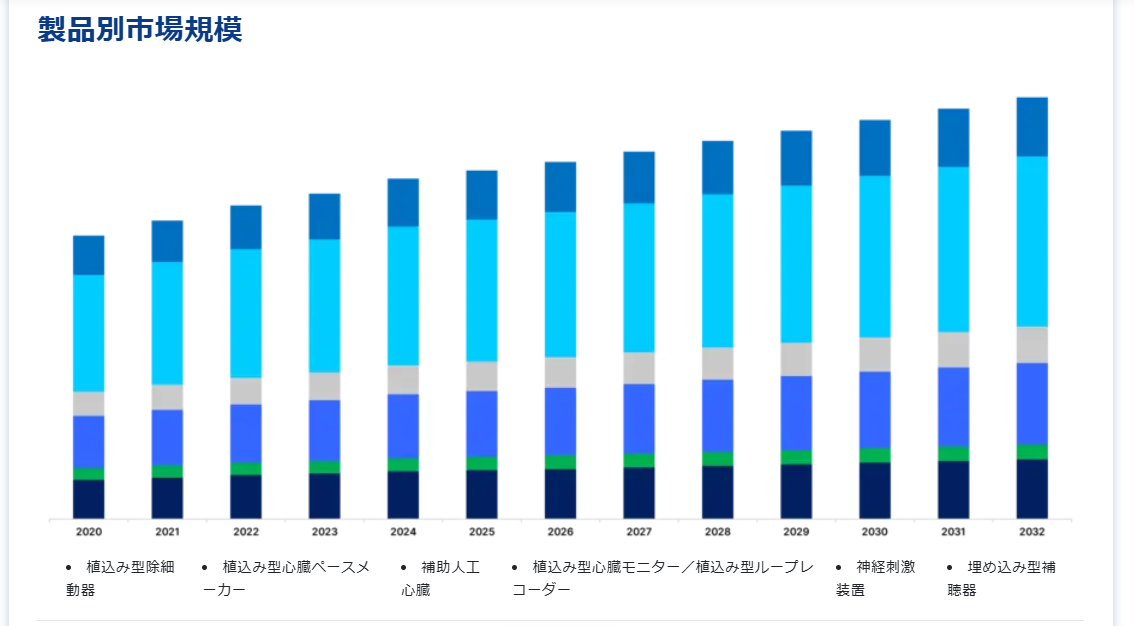

製品別

植え込み型除細動器(ICD)セグメントが最大の市場シェアを占める。

ICDは不整脈を管理し、突然の心停止を予防するという重要な役割を担っているため、年平均成長率8.4%で市場を支配している。 遠隔モニタリングと小型化における技術の進歩が、ICDの採用をさらに促進している。 ICD分野は推定CAGR 8.4%で市場を支配している。 不整脈と突然の心停止の有病率が上昇しており、米国だけでも年間30万人以上が死亡している(米国心臓協会、2024年)。 不整脈時に救命のための電気ショックを与えるICDは、リスクの高い患者にとって依然として重要である。

ワイヤレス接続、小型化、MRI対応機器などの技術的進歩が採用を後押ししている。 例えば、MedtronicのEvera MRI SureScanやAbbottのGallant ICDはBluetoothとアプリベースのモニタリングを特徴としており、患者の関与とリアルタイムのアラートを保証している。 欧州では、ドイツや英国などの国々におけるICDインプラントの償還政策が市場浸透をさらに後押ししている。 アジア太平洋地域は、心臓病有病率の増加と医療インフラの改善により急成長を遂げており、中国やインドでは高度な心臓治療ユニットへの投資が行われている。

エンドユーザー別

病院セグメントが最大の市場シェアを占める。

病院はデバイスの移植とフォローアップケアの主要な場であるため、年平均成長率7.8%で市場をリードしている。 医療インフラ投資と専門医療施設の増加が、このセグメントの成長をさらに後押ししている。 世界的な医療インフラの拡大は、大きな成長ドライバーである。 世界銀行(2024年)によると、アユシュマン・バーラト医療インフラミッション(Ayushman Bharat Health Infrastructure Mission)を立ち上げたインドのような国々では、政府の医療投資により、高度な処置に対応できる病院のキャパシティが拡大している。

米国は、ICDやその他の植込み型デバイスをカバーするメディケアのような政府プログラムに支えられた強固な医療制度により、病院導入をリードしている。 同様に、心臓や神経に特化した医療センターの増加が欧州の成長を牽引している。 ボストン・サイエンティフィックのような企業は、世界中の病院と提携し、優れた患者転帰のために最先端のAI対応機器を統合している。 新興市場では、民間病院が先端技術への投資を増やしており、同市場への大きな貢献者となっている。

アクティブな植込み型医療機器の市場区分

製品別(2020年~2032年)

植込み型除細動器

経静脈植込み型除細動器

両室植込み型除細動器/心臓

再同期療法用植込み型除細動器

デュアルチャンバー植込み型除細動器

単室植込み型除細動器

皮下植込み型除細動器

植込み型心臓ペースメーカー

補助人工心臓

植込み型心臓モニタ/挿入型ループレコーダー

神経刺激装置

脊髄刺激装置

脳深部刺激装置

仙骨神経刺激装置

迷走神経刺激装置

胃電気刺激装置

埋め込み型聴覚装置

能動型聴覚インプラント

非能動型/受動型聴覚インプラント

エンドユーザー別(2020年~2032年

病院

外来手術センター

専門クリニック

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の能動植込み型医療機器市場規模分析

9. 北米の能動植込み型医療機器市場分析

10. ヨーロッパの能動植込み型医療機器市場分析

11. APACの能動植込み型医療機器市場分析

12. 中東・アフリカの能動植込み型医療機器市場分析

13. ラタムの能動植込み型医療機器市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***