世界の医薬品有効成分(API)市場の展望(2024年~2034年)~市場規模推移、シェア、主要企業情報

| 本報告書では、製薬業界におけるAPI(有効成分)市場の詳細な分析が行われています。主な調査結果として、市場全体の成長傾向、セグメント別の分析、地域ごとの市場状況、および競合企業の戦略が示されています。また、消費者の認識についても触れられています。 特にCOVID-19の影響評価に関しては、パンデミックが市場需要に与えた影響や、地域別の市場の縮小および回復の傾向が詳述されています。市場背景では、国別の魅力度指数や市場シナリオに基づく予測、バリューチェーン分析が行われ、投資実現可能性や市場力学が考察されています。 価格分析では、地域別の加重平均価格や価格設定に影響を与える要因が整理されています。さらに、2018年から2023年までの市場データと、2024年から2034年までの将来予測も提供されており、APIタイプ別、合成タイプ別、メーカータイプ別、エンドユーザー別の詳細な分析が行われています。 地域別の市場分析では、北米、欧州、東アジア、南アジア、ラテンアメリカ、中東・アフリカ、オセアニアの各地域における市場の状況と成長予測が示されています。各国の市場シェアやAPIタイプ別、合成タイプ別の詳細なデータが提供され、特に主要国の市場動向が強調されています。 競合状況については、主要企業のプロフィール、戦略、SWOT分析が詳述されており、Bristol-Myers Squibb、ファイザー、ベーリンガーインゲルハイムなどの業界リーダーの動向が取り上げられています。最後に、付録として分析フレームワークの定義や情報源が提供されています。 この報告書は、製薬業界におけるAPI市場の全体像を把握し、今後のビジネス戦略を考える上での貴重な資料となっています。 |

*** 本調査レポートに関するお問い合わせ ***

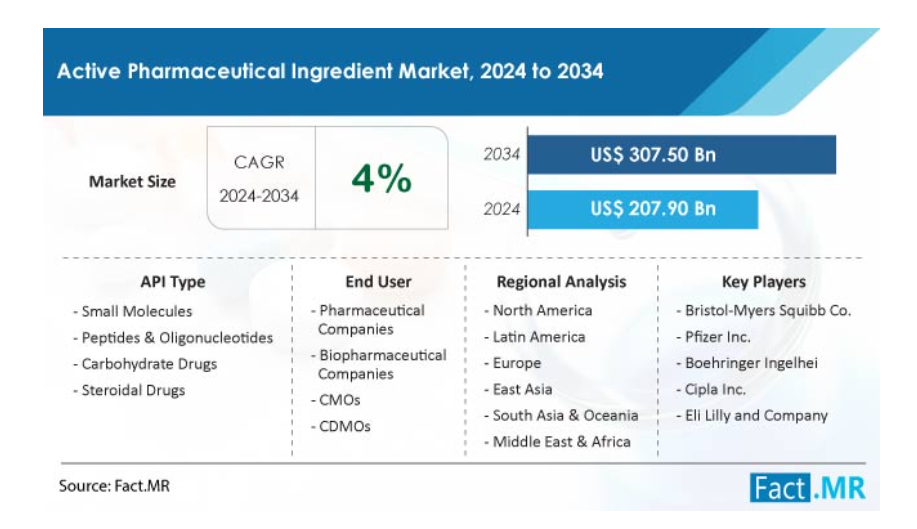

世界の医薬品有効成分市場規模は、2024年には2,079億米ドルと推定され、今後10年間(2024年から2034年)の年平均成長率4%で推移し、2034年末には3,075億米ドルに達すると予測されている。

原薬市場は、医薬品の治療効果を高めるために不可欠な要素であり、医薬品産業の重要な柱である。 APIは生理学的に活性な分子であり、医薬品に必要な薬理効果をもたらし、様々な医療疾患の治療に効果を発揮する。

この市場には、多様な用途と医薬品の研究・生産における重要な役割により、世界のヘルスケアに大きく貢献する幅広い分野が含まれる。 原薬は、化学合成、発酵プロセス、天然物からの抽出など、様々な供給源から得られることがあり、その製造に固有の多様性と複雑性を示している。 医薬品原薬は医薬品の有効成分として機能し、さまざまな治療領域における疾患の治療効果を保証する。 これらの治療法は、心血管疾患や呼吸器疾患から神経疾患や腫瘍学まで多岐にわたる。

主な市場成長促進要因

ジェネリック医薬品とバイオ医薬品の需要増加が市場成長を促進。

北米地域はAPI生産の主要拠点として台頭している。

技術の絶え間ない進歩と個別化医療へのシフトが市場ダイナミクスを形成している。

規制改革と品質基準がAPI製造実務に影響を与えている。

世界的な医療支出の急増は、研究開発への投資と相まってAPI市場の成長を促進し、新たな治療法の開発につながる。

個別化医療や標的療法に向けた原薬市場の動向は、個々の患者のニーズに合わせた原薬の開発を必要とし、市場の技術革新を促進している。

同市場は、さまざまな人口動態や治療領域にわたる多様な医薬品に対する需要の高まりに対応している。

医薬品原薬市場の成長を促進するものは何か?

「医薬品開発の急増とユニークな医薬品に対する需要の高まり」。

製薬会社は、多様な治療領域における新薬の需要が高まるにつれて、研究開発への取り組みを強化しています。 このような技術革新の推進は、満たされていない医療ニーズに対応し、複雑な疾患に取り組み、急速に増加する高齢化人口に対応する必要性から生じている。

心血管疾患、癌、糖尿病、神経疾患などの慢性疾患に対する新しく効果的な治療法の探求は、原薬の需要を増幅させている。 個別化医療や標的治療の追求は、特定の患者層や疾患プロファイルに合わせた無菌原薬のようなAPIの生産を促進する。

「バイオテクノロジーの進歩が特殊な治療法の開発を支える」。

バイオ医薬品原薬の進化は、医薬品イノベーションにおける変革期を象徴しています。 バイオテクノロジーの進歩は、従来の化学合成の枠を超えて原薬製造の範囲を拡大し、生物または生物学的プロセスに由来する複雑な分子の開発を可能にした。 この技術の飛躍は、革新的で高度に標的化された治療法の創出を可能にし、多くの場合、有効性が強化され、副作用が軽減されている。

バイオ医薬品原薬は、生物製剤、バイオシミラー、そして遺伝子治療やモノクローナル抗体のような特殊な治療法の開発において極めて重要な役割を果たしている。 これらの進歩は、個別化治療のトレンドに沿い、個別化医療に対応するAPIの生産を促進する。 バイオ医薬品原薬の力強い成長と可能性は、バイオテクノロジーの進歩が原薬市場に変革的な影響を与え、精密医療と治療イノベーションの新時代を促進することを裏付けている。

APIサプライヤーが直面する問題とは?

「APIの生産と商業化に伴う規制上の課題」

米国のFDA(食品医薬品局)やEMA(欧州医薬品庁)などの規制機関が定める厳しい規制やコンプライアンス基準は、医薬品の安全性、有効性、品質を確保するために極めて重要です。 複雑で進化する規制の状況を乗り切るには、膨大なリソース、時間、専門知識が必要となる。 規制要件を満たすには、厳格な前臨床試験や臨床試験、徹底的な文書化、適正製造規範の遵守が必要であり、これらすべてが開発コストを大幅に上昇させる。

また、こうした規制の厳しさは承認プロセスの長期化につながり、製品の上市を遅らせ、市場への浸透を阻害する。

規制ポリシーの変更や新しいガイドラインの導入は、確立されたプロセスを混乱させ、更新された基準に合わせるための研究や製造慣行への追加投資を必要とする可能性がある。

新興企業はどのようにAPI製造ビジネスで地位を確立できるか?

「イノベーション、規制遵守、品質保証に注力する」。

特化したニッチセグメントや独自の技術によるイノベーションを重視することで、新興企業は差別化を図ることができる。 既存の製薬企業や研究機関との提携は、専門知識やリソースへのアクセスを提供し、市場参入と製品開発を促進する。 しっかりとした研究開発に投資し、最先端技術を活用し、厳しい規制基準を確実に遵守することで、原薬製造の品質と効率を高めることができる。

規制要件を遵守することは、市場参入を確実にするだけでなく、製薬会社や消費者を含むステークホルダー間の信頼構築にもつながる。 コストの最適化、拡張性、効果的なブランディングは、市場での存在感の確立にさらに貢献する。 これらの戦略を優先することで、新興企業は競争環境を乗り切り、独自のアイデンティティを確立し、市場での成長を維持することができる。

国別インサイト

市場調査および競合情報を提供するFact.MRによると、北米は特に米国やカナダなどの国々でAPI製造の拠点となっており、原薬市場規模の成長に大きく貢献している。 中南米、中東、アフリカは医療インフラへの投資が急増しており、これらの地域における市場の潜在的成長機会を示唆している。

なぜ米国は世界市場のフロントランナーなのか?

日本では、研究開発(R&D)への継続的な投資がイノベーションを推進し、新規の原薬や製剤の創出を促進している。 医療制度は課題に直面しながらも、多様な治療領域にわたる医薬品の需要拡大を特徴とする広大な医薬品市場を提示している。 効果的な医薬品に対する需要は、人口の高齢化と慢性疾患の罹患率の高さを特徴とする人口動態から生じている。

同国の規制環境は、医薬品の安全性、品質、有効性を保証する体系的な枠組みを提供している。 この規制の明確さは、厳しいものではあるが、製薬会社やメーカーに高い基準を遵守するインセンティブを与え、原薬の研究、開発、製造プロセスへの投資を促している。 米国市場は技術の進歩に寛容で、バイオテクノロジー、精密医療、個別化治療のイノベーションを受け入れている。

医薬品原薬メーカーをブラジルに引きつけるものは何か?

「医療へのアクセスと手頃な価格の向上を目指す政府の取り組み」

ブラジルの医薬品産業は、医療インフラの整備と研究開発投資の増加に支えられ、堅調かつ拡大している。 同市場は、医療費の増加、患者数の多さ、様々な治療領域における高品質な医薬品への需要の高まりによって牽引されています。

ブラジルは、特に欧米諸国と比較して製造コストが低いため、製造施設の設立や生産能力の拡大を目指す製薬企業にとって魅力的な進出先となっている。 また、ブラジルの戦略的な地理的位置は、貿易や輸出の機会を促進し、世界の原薬市場におけるブラジルの地位をさらに高めています。 ブラジルは、国内の医療ニーズを満たすことに重点を置くと同時に、世界市場の拡大を視野に入れており、原薬市場の成長を後押しする重要なプレーヤーとして位置づけられている。

カテゴリー別インサイト

確立された存在感と比較的容易な製造工程を持つ合成APIは、従来市場をリードしてきた。 しかし、バイオテクノロジーの進歩により、バイオ原薬が急速に勢いを増している。 これらの革新的なバイオ医薬品原薬は、個別化医療や標的治療に対する需要の高まりに対応し、医薬品開発や治療アプローチのパラダイムシフトを促進している。

原薬開発において低分子が広く好まれる理由とは?

「費用対効果と薬物の安定性から低分子の需要が高い」

低分子は、確立された効率的な製造プロセスを用いて化学的に合成されるため、コスト効率の高い大規模生産が可能である。 細胞や組織に浸透するその能力は、特定の疾患経路を標的とする際の有用性を効果的に増幅する。 低分子医薬品を承認するための規制上の経路は、生物製剤の厳格で複雑な経路に比べ、明確で比較的迅速である。 このため、市場への参入が迅速化され、医薬品開発のタイムラインが短縮され、商業化の見込みが高まる。

低分子原薬の合成において数十年にわたり蓄積された豊富な経験と知識は、製造、品質管理、製剤化プロセスを合理化し、製薬会社や規制当局の信頼を醸成している。

競争環境

医薬品原薬(API)市場の競争環境は、大手製薬企業、医薬品製造受託機関(CMO)、イノベーション、戦略的提携、グローバル展開を通じて市場の台頭を目指す新興企業が混在しているのが特徴である。

ファイザー、ノバルティス、テバ・ファーマシューティカル、メルク&Co.などの主要な市場プレーヤーは、広範な研究能力、製造の専門知識、多様な製品ポートフォリオを活用して、市場で強力な足場を維持し、原薬市場で大きなシェアを占めている。

ファイザー社は2022年6月、ミシガン州カラマズーの施設に1億2,000万米ドルを投資し、米国での製造へのコミットメントを強化し、COVID-19経口薬、パクスロビドTM(ニルマトルビル[PF-07321332]錠とリトナビル錠)の米国での生産を可能にした。 この投資により、ファイザーの研究所で開発された革新的なMpro阻害剤であるニルマトルビルの製造工程で使用される原薬および登録出発物質(RSM)の生産が促進され、ファイザーのカラマズー工場で250人以上の高技能職が新たに創出される見込みです。

テバ・ファーマシューティカルズは、バイオ医薬品の需要拡大に伴い、バイオシミラーや新規バイオ医薬品用の細胞を用いた原薬製造技術に投資している。

原薬市場調査のセグメント化

APIタイプ別 :

低分子

ペプチド・オリゴヌクレオチド

糖質医薬品

ステロイド薬

その他

合成タイプ別 :

バイオテクノロジー

合成

メーカータイプ別 :

キャプティブAPI

マーチャントAPI

エンドユーザー別 :

製薬会社

バイオ製薬企業

CMO

CDMO

地域別:

北米

ラテンアメリカ

ヨーロッパ

東アジア

南アジア・オセアニア

中東・アフリカ

– よくある質問

2024年の医薬品有効成分市場の推定値は?

世界の医薬品有効成分市場は、2024年に2,079億米ドルと推定されています。

医薬品有効成分の需要予測は?

医薬品原薬の売上高は、2034年末までに3,075億米ドルに達すると予測されています。

トップシェアを占めるセグメントは?

低分子セグメントは2034年までに世界市場の89.1%のシェアを占めると予測。

原薬の需要成長予測は?

医薬品原薬の需要は、2034年まで年平均成長率4%で増加すると予測されています。

CMO分野の成長率は?

CMO分野は予測期間中CAGR 5%で拡大すると予測される。

ブラジル市場の予測成長率は?

ブラジル市場は2024年から2034年まで年平均成長率3.9%で拡大すると予測。

製薬企業セグメントの予想成長率は?

製薬会社セグメントは、今後10年間CAGR 3.7%で成長すると予測されています。

目次

1. エグゼクティブサマリー

1.1. 主な調査結果

1.1.1. 市場全体

1.1.2. セグメントの概要

1.1.3. 地域別の概要

1.1.4. 競合他社の注力分野

1.1.5. 消費者の認識

1.2. 統計のまとめ

1.3. 市場の特徴と属性

2. 市場概要

2.1. はじめにと定義

2.2. 調査範囲

3. COVID 19 の影響評価

3.1. 市場の需要

3.1.1. グローバル市場の四半期市場価値分析(US$ Mn)、2023年

3.1.2. グローバル市場の前年比成長率(危機前と危機後の予測

3.1.3. グローバル市場の再調整後の成長予測(US$ Mn

3.2. 地域別市場の縮小と回復傾向の評価

3.3. 地域別市場の再調整後の市場と成長の評価

4. 市場背景

4.1. 国別市場魅力度指数

4.2. 市場シナリオに基づく予測

4.3. バリューチェーン分析

4.3.1. メーカー一覧

4.3.2. オンライン小売業者一覧

4.3.3. エンドユーザー一覧

4.4. 投資実現可能性評価

4.4.1. 市場の投資可能性

4.5. ポーターのファイブフォース分析

4.5.1. 買い手の交渉力

4.5.2. 売り手の交渉力

4.5.3. 代替品の脅威 合成の種類

4.5.4. 新規参入の脅威

4.5.5. 競争の激しさ

4.5.6. 市場に作用する5つの力

4.6. PESTEL分析

4.7. 予測要因

4.7.1. 政府規制の強化

4.7.2. 業界の拡大

4.7.3. 保険規制への準拠

4.7.4. 市場の進歩

4.7.5. 気温の上昇

4.7.6. 技術の進歩

4.8. 市場力学

4.8.1. 市場推進要因

4.8.2. 市場抑制要因

4.8.3. 市場機会

4.8.4. 主要トレンド

5. 世界市場価格分析

5.1. 価格帯評価

5.1.1. 地域別加重平均価格(2023年)

5.1.2. 価格設定に影響を与える主な要因

5.1.3. 地域別価格ベンチマーク

5.1.4. APIタイプ別価格ベンチマーク

6. 世界市場分析(2018年~2023年)および予測(2024年~2034年)

6.1. 市場概要

6.2. 市場統計の紹介

6.2.1. 世界市場価値(US$ Mn)

6.2.2. 世界の累積的市場機会と絶対$機会

6.3. 前年比成長率と追加的機会

6.4. 絶対ドルの市場機会と絶対ドルの機会

7. 世界市場分析(2018年~2023年)および予測(2024年~2034年)、APIタイプ別

7.1. はじめに

7.1.1. APIタイプの定義

7.1.1.1. 小分子

7.1.1.2. ペプチドおよびオリゴヌクレオチド

7.1.1.3. 炭水化物薬

7.1.1.4. ステロイド薬

7.1.1.5. その他

7.1.2. 市場の主要調査結果、APIタイプ別

7.1.2.1. 絶対$機会(2024年から2034年)

7.1.2.2. 市場シェアおよびBPS分析

7.1.2.3. 前年比成長予測

7.1.2.4. 市場魅力度分析

7.2. APIタイプ別世界市場地域別市場シェア比較

8. 合成タイプ別世界市場分析(2018年~2023年)および予測(2024年~2034年)

8.1. はじめに

8.1.1. 合成タイプ定義

8.1.1.1. バイオテクノロジー

8.1.1.2. 合成

8.1.2. 合成タイプ別市場主要調査結果

8.1.2.1. 絶対$機会(2024年~2034年)

8.1.2.2. 市場シェアおよびBPS分析

8.1.2.3. 前年比成長予測

8.1.2.4. 市場魅力度分析

8.2. 合成タイプ別世界市場地域別市場シェア比較

9. 世界市場分析(2018年~2023年)および予測(2024年~2034年)、メーカータイプ別

9.1. はじめに

9.1.1. メーカーの種類定義

9.1.1.1. 自社利用API

9.1.1.2. 商用API

9.1.2. メーカーの種類別市場の主な調査結果

9.1.2.1. 絶対$機会(2024年から2034年)

9.1.2.2. 市場シェアおよびBPS分析

9.1.2.3. 前年比成長予測

9.1.2.4. 市場魅力度分析

9.2. メーカータイプ別世界市場地域別市場シェア比較

10. エンドユーザー別世界市場分析(2018年~2023年)および予測(2024年~2034年

10.1. はじめに

10.1.1. エンドユーザーの定義

10.1.1.1. 製薬会社

10.1.1.2. バイオ医薬品会社

10.1.1.3. CMO

10.1.1.4. CDMO

10.1.2. エンドユーザー別の市場の主な調査結果

10.1.2.1. 絶対ドル機会(2024年から2034年)

10.1.2.2. 市場シェアおよびBPS分析

10.1.2.3. 前年比成長予測

10.1.2.4. 市場魅力度分析

10.2. エンドユーザー別、グローバル市場地域別市場シェア比較

11. 世界市場分析(2018年~2023年)および予測(2024年~2034年)、地域別

11.1. はじめに

11.1.1. 対象地域

11.1.1.1. 北米

11.1.1.2. 欧州

11.1.1.3. 東アジア

11.1.1.4. 南アジア

11.1.1.5. ラテンアメリカ

11.1.1.6. 中東およびアフリカ(MEA)

11.1.1.7. オセアニア

11.1.2. 地域別市場の主な調査結果

11.1.2.1. 絶対ドル機会(2024年から2034年)

11.1.2.2. 市場シェアおよびBPS分析

11.1.2.3. 前年比成長予測

11.1.2.4. 市場魅力度分析

11.2. 地域別世界市場の地域別市場シェア比較

12. 北米市場の分析と予測

12.1. 概要

12.1.1. 北米のグローバル市場におけるシェア

12.2. 市場価値と数量の予測と分析

12.2.1. 国別

12.2.1.1. 米国

12.2.1.2. カナダ

12.2.2. APIタイプ別

12.2.3. 合成タイプ別

12.2.4. メーカータイプ別

12.2.5. エンドユーザー別

12.3. 市場魅力度分析

12.3.1. 国別

12.3.1.1. 米国

12.3.1.2. カナダ

12.3.2. APIタイプ別

12.3.3. 合成タイプ別

12.3.4. メーカー別

12.3.5. エンドユーザー別

12.4. 前年比成長比較

13. 欧州市場の分析と予測

13.1. 概要

13.1.1. 世界市場における欧州のシェア

13.2. 市場価値および数量の予測と分析

13.2.1. 国別

13.2.1.1. ドイツ

13.2.1.2. 英国

13.2.1.3. フランス

13.2.1.4. ロシア

13.2.1.5. スペイン

13.2.1.6. イタリア

13.2.1.7. その他のヨーロッパ

13.2.2. APIタイプ別

13.2.3. 合成タイプ別

13.2.4. メーカータイプ別

13.2.5. エンドユーザー別

13.3. 市場の魅力分析

13.3.1. 国別

13.3.1.1. ドイツ

13.3.1.2. 英国

13.3.1.3. フランス

13.3.1.4. ロシア

13.3.1.5. スペイン

13.3.1.6. イタリア

13.3.1.7. その他欧州

13.3.2. APIタイプ別

13.3.3. 合成タイプ別

13.3.4. メーカー別

13.3.5. エンドユーザー別

13.4. 前年比成長比較

14. 東アジア市場の分析と予測

14.1. 概要

14.1.1. 東アジアのグローバル市場におけるシェア

14.2. 市場価値と数量の予測と分析

14.2.1. 国別

14.2.1.1. 中国

14.2.1.2. 日本

14.2.1.3. 韓国

14.2.2. APIタイプ別

14.2.3. 合成タイプ別

14.2.4. メーカータイプ別

14.2.5. エンドユーザー別

14.3. 市場魅力度分析

14.3.1. 国別

14.3.1.1. 中国

14.3.1.2. 日本

14.3.1.3. 韓国

14.3.2. APIタイプ別

14.3.3. 合成タイプ別

14.3.4. メーカー別

14.3.5. エンドユーザー別

14.4. 前年比成長比較

15. 南アジア市場分析と予測

15.1. 概要

15.1.1. 世界市場における南アジアのシェア

15.2. 市場価値と数量の予測と分析

15.2.1. 国別

15.2.1.1. インド

15.2.1.2. シンガポール

15.2.1.3. インドネシア

15.2.1.4. タイ

15.2.1.5. 南アジアのその他

15.2.2. APIタイプ別

15.2.3. 合成タイプ別

15.2.4. メーカータイプ別

15.2.5. エンドユーザー別

15.3. 市場の魅力分析

15.3.1. 国別

15.3.1.1. インド

15.3.1.2. シンガポール

15.3.1.3. インドネシア

15.3.1.4. タイ

15.3.1.5. 南アジアのその他

15.3.2. APIタイプ別

15.3.3. 合成タイプ別

15.3.4. メーカータイプ別

15.3.5. エンドユーザー別

15.4. 前年比成長比較

16. ラテンアメリカ市場分析と予測

16.1. 概要

16.1.1. 世界市場における中南米のシェア

16.2. 市場価値および数量の予測と分析

16.2.1. 国別

16.2.1.1. ブラジル

16.2.1.2. メキシコ

16.2.1.3. 中南米その他

16.2.2. APIタイプ別

16.2.3. 合成タイプ別

16.2.4. メーカー別

16.2.5. エンドユーザー別

16.3. 市場魅力度分析

16.3.1. 国別

16.3.1.1. ブラジル

16.3.1.2. メキシコ

16.3.1.3. その他の中南米

16.3.2. APIタイプ別

16.3.3. 合成タイプ別

16.3.4. メーカータイプ別

16.3.5. エンドユーザー別

16.4. 前年比成長比較

17. 中東・アフリカ市場の分析と予測

17.1. 概要

17.1.1. 中東・アフリカのグローバル市場におけるシェア

17.2. 市場価値と数量の予測と分析

17.2.1. 国別

17.2.1.1. トルコ

17.2.1.2. GCC諸国

17.2.1.3. 中東・アフリカのその他

17.2.2. APIタイプ別

17.2.3. 合成タイプ別

17.2.4. メーカータイプ別

17.2.5. エンドユーザー別

17.3. 市場魅力度分析

17.3.1. 国別

17.3.1.1. トルコ

17.3.1.2. GCC諸国

17.3.1.3. 中東・アフリカのその他

17.3.2. APIタイプ別

17.3.3. 合成タイプ別

17.3.4. メーカータイプ別

17.3.5. エンドユーザー別

17.4. 前年比成長比較

18. オセアニア市場分析と予測

18.1. 概要

18.1.1. オセアニアのグローバル市場におけるシェア

18.2. 市場価値および数量の予測と分析

18.2.1. 国別

18.2.1.1. オーストラリア

18.2.1.2. ニュージーランド

18.2.2. APIタイプ別

18.2.3. 合成タイプ別

18.2.4. メーカー別

18.2.5. エンドユーザー別

18.3. 市場の魅力分析

18.3.1. 国別

18.3.1.1. オーストラリア

18.3.1.2. ニュージーランド

18.3.2. APIタイプ別

18.3.3. 合成タイプ別

18.3.4. メーカータイプ別

18.3.5. エンドユーザー別

18.4. 前年比成長比較

19. 世界市場分析 主要国

19.1. 米国

19.1.1. 北米市場シェア

19.1.2. APIタイプ別市場シェア、2023年

19.1.3. 合成タイプ別市場シェア、2023年

19.1.4. 市場価値(百万米ドル)および予測 2024年~2034年

19.1.5. エンドユーザー別市場シェア、2023年

19.2. カナダ

19.2.1. 北米市場シェア

19.2.2. APIタイプ別市場シェア、2023年

19.2.3. 合成タイプ別市場シェア、2023年

19.2.4. 市場価値(百万米ドル)および予測、2024年~2034年

19.2.5. エンドユーザー別市場シェア、2023年

19.3. ドイツ

19.3.1. 欧州市場シェア

19.3.2. APIタイプ別市場シェア、2023年

19.3.3. 合成タイプ別市場シェア、2023年

19.3.4. 市場価値(百万米ドル)および予測、2024年から2034年

19.3.5. エンドユーザー別市場シェア、2023年

19.4. 英国

19.4.1. 欧州市場シェア

19.4.2. APIタイプ別市場シェア、2023年

19.4.3. 合成タイプ別市場シェア、2023年

19.4.4. 市場価値(US$ Mn)および2024年から2034年の予測

19.4.5. 2023年のエンドユーザー別市場シェア

19.5. フランス

19.5.1. 欧州市場のシェア

19.5.2. 2023年のAPIタイプ別市場シェア

19.5.3. 2023年の合成タイプ別市場シェア

19.5.4. 市場価値(百万米ドル)および予測 2024年~2034年

19.5.5. エンドユーザー別市場シェア、2023年

19.6. ロシア

19.6.1. 欧州市場シェア

19.6.2. APIタイプ別市場シェア、2023年

19.6.3. 合成タイプ別市場シェア、2023年

19.6.4. 市場価値(百万米ドル)および予測、2024年~2034年

19.6.5. エンドユーザー別市場シェア、2023年

19.7. スペイン

19.7.1. 欧州市場シェア

19.7.2. APIタイプ別市場シェア、2023年

19.7.3. 合成タイプ別市場シェア、2023年

19.7.4. 市場価値(百万米ドル)および予測、2024年~2034年

19.7.5. エンドユーザー別市場シェア、2023年

19.8. イタリア

19.8.1. 欧州市場シェア

19.8.2. APIタイプ別市場シェア、2023年

19.8.3. 合成タイプ別市場シェア、2023年

19.8.4. 市場価値(US$ Mn)および2024年から2034年の予測

19.8.5. 2023年のエンドユーザー別市場シェア

19.9. 中国

19.9.1. 東アジア市場のシェア

19.9.2. 2023年のAPIタイプ別市場シェア

19.9.3. 2023年の合成タイプ別市場シェア

19.9.4. 市場価値(百万米ドル)および予測 2024年から2034年

19.9.5. エンドユーザー別市場シェア、2023年

19.10. 日本

19.10.1. 東アジア市場のシェア

19.10.2. APIタイプ別市場シェア、2023年

19.10.3. 合成タイプ別市場シェア、2023年

19.10.4. 市場価値(百万米ドル)および予測 2024年~2034年

19.10.5. エンドユーザー別市場シェア、2023年

19.11. 韓国

19.11.1. 東アジア市場シェア

19.11.2. APIタイプ別市場シェア、2023年

19.11.3. 合成タイプ別市場シェア、2023年

19.11.4. 市場価値(百万米ドル)および予測 2024年~2034年

19.11.5. エンドユーザー別市場シェア、2023年

19.12. インド

19.12.1. 南アジア市場シェア

19.12.2. APIタイプ別市場シェア、2023年

19.12.3. 合成タイプ別市場シェア、2023年

19.12.4. 市場価値(百万米ドル)および予測、2024年~2034年

19.12.5. 2023年のエンドユーザー別市場シェア

19.13. シンガポール

19.13.1. 南アジア市場のシェア

19.13.2. 2023年のAPIタイプ別市場シェア

19.13.3. 2023年の合成タイプ別市場シェア

19.13.4. 市場価値(百万米ドル)および予測 2024年~2034年

19.13.5. エンドユーザー別市場シェア、2023年

19.14. インドネシア

19.14.1. 南アジア市場シェア

19.14.2. APIタイプ別市場シェア、2023年

19.14.3. 合成タイプ別市場シェア、2023年

19.14.4. 市場価値(百万米ドル)および予測、2024年~2034年

19.14.5. エンドユーザー別市場シェア、2023年

19.15. タイ

19.15.1. 南アジア市場シェア

19.15.2. APIタイプ別市場シェア、2023年

19.15.3. 合成タイプ別市場シェア、2023年

19.15.4. 市場価値(百万米ドル)および予測 2024年~2034年

19.15.5. エンドユーザー別市場シェア、2023年

19.16. ブラジル

19.16.1. ラテンアメリカ市場シェア

19.16.2. APIタイプ別市場シェア、2023年

19.16.3. 合成タイプ別市場シェア、2023年

19.16.4. 市場価値(百万米ドル)および予測、2024年から2034年

19.16.5. エンドユーザー別市場シェア、2023年

19.17. メキシコ

19.17.1. ラテンアメリカ市場シェア

19.17.2. APIタイプ別市場シェア、2023年

19.17.3. 合成タイプ別市場シェア、2023年

19.17.4. 市場価値(百万米ドル)および予測 2024年~2034年

19.17.5. エンドユーザー別市場シェア、2023年

19.18. トルコ

19.18.1. 中東・アフリカ市場シェア

19.18.2. APIタイプ別市場シェア、2023年

19.18.3. 合成タイプ別市場シェア、2023年

19.18.4. 市場価値(百万米ドル)および予測、2024年~2034年

19.18.5. エンドユーザー別市場シェア、2023年

19.19. GCC諸国

19.19.1. 中東・アフリカ市場シェア

19.19.2. APIタイプ別市場シェア、2023年

19.19.3. 合成タイプ別市場シェア、2023年

19.19.4. 市場価値(百万米ドル)および予測 2024年~2034年

19.19.5. エンドユーザー別市場シェア、2023年

19.20. 南アフリカ

19.20.1. MEA市場シェア

19.20.2. APIタイプ別市場シェア、2023年

19.20.3. 合成タイプ別市場シェア、2023年

19.20.4. 市場価値(百万米ドル)および予測、2024年から2034年

19.20.5. エンドユーザー別市場シェア、2023年

19.21. オーストラリア

19.21.1. オセアニア市場シェア

19.21.2. APIタイプ別市場シェア、2023年

19.21.3. 合成タイプ別市場シェア、2023年

19.21.4. 市場価値(百万米ドル)および予測 2024年~2034年

19.21.5. エンドユーザー別市場シェア、2023年

19.22. ニュージーランド

19.22.1. オセアニア市場シェア

19.22.2. APIタイプ別市場シェア、2023年

19.22.3. 合成タイプ別市場シェア、2023年

19.22.4. 市場価値(百万米ドル)および予測、2024年~2034年

19.22.5. エンドユーザー別市場シェア、2023年

20. 競合状況

20.1. 世界市場の競合状況ダッシュボード

20.2. 世界市場の層構造

20.2.1. 2023年の市場構造

20.2.2. 2034年の予想市場構造

20.3. 世界市場シェア分析

21. 競合分析

21.1. Bristol-Myers Squibb Company n

21.1.1. 会社概要

21.1.2. 合成型ポートフォリオ

21.1.3. 主要戦略

21.1.4. 地域的プレゼンス

21.1.5. 主要開発

21.1.6. SWOT分析

21.2. ファイザー社

21.2.1. 企業概要

21.2.2. 統合型ポートフォリオ

21.2.3. 主要戦略

21.2.4. 地域別展開

21.2.5. 主要開発

21.2.6. SWOT分析

21.3. ベーリンガーインゲルハイム

21.3.1. 会社概要

21.3.2. 統合型ポートフォリオ

21.3.3. 主要戦略

21.3.4. 地域別展開

21.3.5. 主要開発

21.3.6. SWOT分析

21.4. シプラ社

21.4.1. 会社概要

21.4.2. 統合型ポートフォリオ

21.4.3. 主要戦略

21.4.4. 地域別展開

21.4.5. 主要動向

21.4.6. SWOT分析

21.5. Eli Lilly and Company

21.5.1. 会社概要

21.5.2. 統合型ポートフォリオ

21.5.3. 主な戦略

21.5.4. 地域別事業展開

21.5.5. 主な動向

21.5.6. SWOT分析

21.6. F. ホフマン・ラ・ロシュ社

21.6.1. 会社概要

21.6.2. 統合型ポートフォリオ

21.6.3. 主要戦略

21.6.4. 地域別事業展開

21.6.5. 主要動向

21.6.6. SWOT分析

21.7. グラクソ・スミスクラインPLC

21.7.1. 会社概要

21.7.2. 統合型ポートフォリオ

21.7.3. 主な戦略

21.7.4. 地域別事業展開

21.7.5. 主な動向

21.7.6. SWOT分析

21.8. Hepalink Group

21.8.1. 会社概要

21.8.2. 統合型ポートフォリオ

21.8.3. 主な戦略

21.8.4. 地域別事業展開

21.8.5. 主な動向

21.8.6. SWOT分析

21.9. Merck & Co. Inc.

21.9.1. 会社概要

21.9.2. 統合型ポートフォリオ

21.9.3. 主な戦略

21.9.4. 地域別事業展開

21.9.5. 主な開発

21.9.6. SWOT分析

21.10. サンド社

21.10.1. 会社概要

21.10.2. 統合型ポートフォリオ

21.10.3. 主な戦略

21.10.4. 地域別事業展開

21.10.5. 主な開発

21.10.6. SWOT分析

21.11. Aurobindo Pharma Limited

21.11.1. 会社概要

21.11.2. 統合型ポートフォリオ

21.11.3. 主な戦略

21.11.4. 地域別展開

21.11.5. 主な開発

21.11.6. SWOT分析

21.12. フレゼニウス・カビLLC

21.12.1. 会社概要

21.12.2. 統合型ポートフォリオ

21.12.3. 主な戦略

21.12.4. 地域別事業展開

21.12.5. 主な開発

21.12.6. SWOT分析

21.13. Teva Pharmaceutical Industries Ltd.

21.13.1. 会社概要

21.13.2. 統合型ポートフォリオ

21.13.3. 主な戦略

21.13.4. 地域別事業展開

21.13.5. 主な事業展開

21.13.6. SWOT分析

21.14. サノフィ

21.14.1. 会社概要

21.14.2. 統合型ポートフォリオ

21.14.3. 主な戦略

21.14.4. 地域別事業展開

21.14.5. 主な開発

21.14.6. SWOT分析

21.15. ノバルティスAG

21.15.1. 会社概要

21.15.2. 統合型ポートフォリオ

21.15.3. 主な戦略

21.15.4. 地域別事業展開

21.15.5. 主な動向

21.15.6. SWOT分析

21.16. Mylan N.V.

21.16.1. 会社概要

21.16.2. 統合型ポートフォリオ

21.16.3. 主な戦略

21.16.4. 地域別事業展開

21.16.5. 主な開発

21.16.6. SWOT分析

21.17. AbbVie, Inc.

21.17.1. 会社概要

21.17.2. 統合型ポートフォリオ

21.17.3. 主な戦略

21.17.4. 地域別事業展開

21.17.5. 主な開発

21.17.6. SWOT分析

21.18. アレムビック・ファーマスーティカルズ・リミテッド

21.18.1. 会社概要

21.18.2. 統合型ポートフォリオ

21.18.3. 主な戦略

21.18.4. 地域別展開

21.18.5. 主要開発

21.18.6. SWOT分析

21.19. BASF SE

21.19.1. 会社概要

21.19.2. 合成タイプ別ポートフォリオ

21.19.3. 主要戦略

21.19.4. 地域別事業展開

21.19.5. 主な開発

21.19.6. SWOT分析

21.20. Biocon Ltd.

21.20.1. 会社概要

21.20.2. 合成型ポートフォリオ

21.20.3. 主な戦略

21.20.4. 地域別事業展開

21.20.5. 主な開発

21.20.6. SWOT分析

21.21. カンブレー・コーポレーション

21.21.1. 会社概要

21.21.2. 合成タイプ別ポートフォリオ

21.21.3. 主要戦略

21.21.4. 地域別存在感

21.21.5. 主要動向

21.21.6. SWOT分析

22. 付録

23. 分析フレームワークの定義

24. 情報源および参考文献

*** 本調査レポートに関するお問い合わせ ***