急性期病院用ベッド&ストレッチャーの世界市場:エンドユーザー別(病院、外来外科センター、専門クリニック)、製品タイプ別 地域別分析&予測2024-2034年

| 本報告書は、特定の市場に関する詳細な分析を提供し、今後の見通しを示すものです。内容は以下のように構成されています。 エグゼクティブサマリーでは、世界市場の見通し、需要および供給の動向、分析と提言についての概要が提供されています。市場概要では、市場の定義や範囲、制限事項が説明され、対象範囲が明示されています。 主要市場動向では、市場に影響を与えるトレンドや製品タイプの革新について触れています。成功要因に関しては、戦略的な発展や規制、製品タイプごとの技術的な特徴が挙げられています。 市場背景では、マクロ経済的要因や研究開発費の増加、製品の新タイプの発売が影響を与えることが説明されています。また、市場力学として推進要因や抑制要因、機会分析が行われています。 COVID-19の影響についても詳細に分析され、現在の統計や経済予測、過去の経済状況との比較が行われています。市場シナリオや四半期ごとの予測も提供されています。 2018年から2023年の市場規模分析と2024年から2034年の予測が行われ、価格分析や市場価値分析も実施されています。地域別の市場分析では、北米、ラテンアメリカ、ヨーロッパ、アジア太平洋地域、中東およびアフリカについての詳細なデータが示されています。 各地域の市場動向や主要国の市場分析も含まれ、特にアメリカ、カナダ、ブラジル、ドイツ、中国などの市場が詳細に分析されています。また、競合分析では主要な企業の市場シェアや戦略が紹介されています。 全体として、本報告書は市場の包括的な理解を提供し、今後の展望を示すための重要な情報源となっています。市場の動向や企業戦略を考慮した上で、投資や事業戦略の策定に役立てることが期待されます。 |

*** 本調査レポートに関するお問い合わせ ***

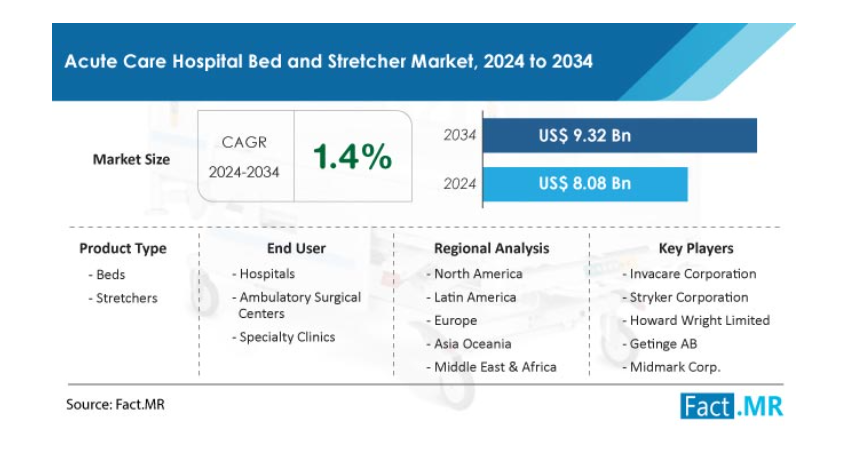

Fact.MRの最新調査によると、急性期病院用ベッド&ストレッチャーの世界市場規模は2024年に80.8億米ドルと推定されます。 急性期病院のベッドとストレッチャーに対する世界的な需要は、年平均成長率1.4%で増加し、2034年末には93.2億米ドルの市場価値に達すると予測されています。

地域全体の人口増加により、ヘルスケアサービスに対する需要が増加しています。 いくつかの健康障害や疾患の有病率の増加は、入院患者数の増加をもたらし、急性期病院用ベッド&ストレッチャー販売を刺激している。

主な市場成長促進要因

技術の進歩により、より高度で特殊なベッドやストレッチャーが開発され、移動性の向上、医療成果の改善、患者の快適性の向上が図られています。 そのため、病院はより効率的な医療機器への投資を進めている。

心血管疾患、糖尿病、がんなどの慢性疾患の増加により、専門的なケアと長期入院の必要性が生じているため、急性期病床用ベッドとストレッチャーに対する需要が増加している。

政府のイニシアチブは、医療の質と医療インフラの向上を目指しており、これが急性期病院用ベッドと担架の需要をさらに押し上げている。 医療改革は医療施設のアップグレードに重点を置いており、急性期病院用ベッド&ストレッチャー導入を刺激している。

メキシコの急性期病院用ベッドとストレッチャーは、年平均成長率1.8%で上昇し、2034年末までに4億7,628万USドルに達すると予測される。

ベッドの需要は年平均成長率1.4%で増加し、2034年末には80.2億米ドルの市場価値に達すると予測される。

ラテンアメリカは、2034年までに世界市場収益の12.1%シェアを占めると予測されています。

医療施設や病院は、インフラのアップグレード、患者ケアサービスの向上、収容能力の拡大に多額の投資を行っており、これが急性期病院のベッドおよびストレッチャー市場シェアの拡大に寄与すると予測される。 近年、患者にとって安全で快適な環境など、患者中心のケアが重視されている。 病院用ベッドとストレッチャーは、使いやすさと安全性を確保し、患者の快適性を優先しています。

急性期病床とストレッチャーの需要が着実に増加している理由とは?

急性期病院用ベッド&ストレッチャー市場の成長は、呼吸器疾患、心血管疾患、神経疾患、がんなどの慢性疾患患者の増加に起因しています。 不健康な食生活、座りっぱなしのライフスタイル、過度のアルコール摂取のような習慣、ストレスの増加など、生活習慣の変化が慢性疾患の症例増加に大きく寄与している。

各国の高齢者は慢性疾患を発症しやすい。 加齢に伴い、関節炎、ある種のがん、心臓病などの病気にかかりやすくなり、その結果、専門的なケアや入院の需要が高まる。

急速な工業化と都市化は一般に、食生活パターンの変化、汚染への暴露、ストレスレベルの上昇、身体活動の低下をもたらす。 これらの要因は、慢性疾患のリスク上昇に直接関係している。 いくつかの慢性疾患は、管理、治療、モニタリングのために長期入院を必要とする。 このような医療問題を抱える患者は一般的に、常時の医療ケアと専門的ケアを必要とするため、急性期病院のベッドやストレッチャーを長期間占有することになる。

合併症を予防するための急性期病院用ベッドやストレッチャーには安全機能が備わっており、最高の快適性を実現するための調節可能な体位、圧力緩和マットレスなどが需要の増加に寄与している。

「先進的な病院用ベッドとストレッチャーを開発する技術的進歩」。

急性期病院用ベッド&ストレッチャー市場の動向は、その機能性とデザインに革命をもたらすと予測される技術的進歩の影響を受けています。 これらの進歩には、体圧緩和のための特殊マットレス、調節可能な体位、騒音低減機能、患者に快適な体験を提供するための不快感を軽減する人間工学的設計などが含まれる。

技術の進歩により、急性期病院のベッドやストレッチャーにおける可動性の向上が保証され、患者の要件に基づいた自動調節が可能になった。 このため、機動性を高めたストレッチャーやベッドが開発されている。 ベッドは病院の敷地内で簡単に操作でき、ストレッチャーも廊下やエレベーターを含むコンパクトなスペースで操作性を高めたものが利用できる。 こうしたより効率的な急性期病院用ベッドやストレッチャーは、移動中に怪我をするリスクを最小限に抑えます。

メーカーが直面する課題とは?

「発展途上国および低開発国におけるインフラの欠如が市場機会を制限している」。

メーカーだけでなく政府も、急性期病院のベッドやストレッチャー状況の改善に力を入れています。 しかし、低開発国や一部の発展途上国では医療施設のインフラが不足しているため、今後10年間の市場成長機会は抑制されると予測される。

新規参入企業はこのビジネススペースでどのような足跡を残しているのか?

「急性期病院用ベッドとストレッチャーのスマートテクノロジー統合」

技術的に先進的な急性期病院のベッドやストレッチャーを開発することで、患者ケアを強化し、医療従事者のワークフローを合理化することができます。 スマートテクノロジーを統合することで、患者のバイタルの遠隔モニタリングやEMR(電子カルテ)との接続が可能になる。 これらの機能は、患者の全体的な体験を向上させる。

国別の洞察

市場調査および競合情報提供のFact.MRが発表した調査結果によると、アジア太平洋地域は2034年末までに世界市場で重要な地位を占めると予測されている。 この優位性は、入院につながる交通事故の有病率が上昇していることに起因している。 さらに、この地域における医療インフラの改善も、急性期病院のベッドとストレッチャー需要の増加に寄与している。

急性期病院用ベッドおよび担架メーカーはなぜ米国で繁栄しているのか?

米国は、2034年までに地域別市場収益の63.3%シェアを占めると予測されている。 医療で行われている技術の進歩は、病院で提供されるケアの複雑さを増大させている。 患者は専門的なモニタリング、介入、機器を必要とし、しばしば特定のタイプの急性期病院用ベッドやストレッチャーを必要とする。

医療政策の変化と医療サービスへの容易なアクセスが、医療需要の増加につながると予測される。 医療サービスの利用が増加することで、急性期病院用ベッドと担架の需要が押し上げられると予測される。

何が急性期病院用ベッドと担架の企業を中国に引き寄せているのか?

「慢性疾患の増加とライフスタイルの変化が入院の増加につながる」。

中国における高齢者人口の増加は慢性疾患の増加につながっており、急性期病院のベッドやストレッチャーに対する需要を刺激していると推定される。 さらに、都市化の進展はライフスタイルの変化をもたらし、医療サービスの必要性の増加に寄与している。 国内での入院の増加は、急性期医療ベッドと救急車用ストレッチャーの需要に貢献すると予測されている。

カテゴリー別の洞察

Fact.MRの調査レポートは、病院環境が2034年までに市場の72.1%シェアを占めると予測していることを明らかにしている。 この優位性は、効果的なケアと迅速な回復を目的とした入院患者の増加に起因しています。 先進的な急性期病院用ベッドとストレッチャーチェアの採用は、患者だけでなく医療従事者の安全も確保し、感染制御を助ける。

どのタイプの急性期病院用ベッドが人気を集めると予測されるか?

「入院患者の増加により、最適な保護を提供するベッドの需要が高まる」

ベッドは2034年までに世界市場収益の86.1%シェアを占めると予測されている。 急性期医療用ベッドは、病気の治療、陣痛管理、怪我の確実な治療のために患者の宿泊施設として使用されることが多い。 また、ICU(集中治療室)のスタッフが患者をより早く回復させるために、患者の介護や体位変換をサポートする傾斜ベッドなど、患者の要求に応じて様々なタイプのベッドが用意されています。

患者は最適な保護と最高の快適さを享受できる。 回復を成功させるためには、できるだけ早く立ったり座ったりする必要がある。 早期のモビライゼーションは経済的利益と強い健康をもたらします。 効果的なモビライゼーション・ベッドがあれば、この目的は簡単に達成できる。

病院用ベッドとストレッチャーの利用率が高いのはどこ?

病院は2034年までに世界市場収益の72.1%シェアを占めると予測されている。 病院は一般的に、古いストレッチャーやベッドを、機能性を向上させ患者ケアを強化した、より先進的な新しい急性期病院用ベッドやストレッチャーに交換します。 専門的でより効率的な機器へのアップグレードは、新しいユニットの需要増に貢献すると予測される。

医療提供者は、新生児治療、心臓治療、集中治療室などの特殊病棟の拡大に投資している。 これらの病棟には、患者固有の要件に合わせてカスタマイズされた特殊なベッドやストレッチャーが必要である。

競争状況

急性期病院用ベッド&ストレッチャーを供給する企業は、製品の品質管理、サプライチェーンシステムの管理、新規開発など、いくつかの戦略を採用し、急性期病院用ベッド&ストレッチャー市場規模の成長に貢献し、利益シェアも高めている。

急性期病院用ベッド&ストレッチャー市場の主な市場プレーヤーは、Invacare Corporation、Stryker Corporation、Hill-Rom Holdings Inc.、LINET、Paramount Bed Holdings Co.Ltd.、Getinge AB、Howard Wright Limited、Midmark Corp.である。

急性期病院用ベッドとストレッチャー市場調査の細分化

製品タイプ別 :

ベッド

ストレッチャー

エンドユーザー別 :

病院

外来外科センター

専門クリニック

地域別 :

北米

ヨーロッパ

東アジア

ラテンアメリカ

中東・アフリカ

南アジア・オセアニア

– よくある質問

2024年の急性期病院用ベッドとストレッチャー市場規模は?

2024年の急性期病院用ベッド&ストレッチャー世界市場規模は80.8億米ドルと推定される。

世界市場における北米のシェアは?

2024年の急性期病院用ベッド&ストレッチャー世界市場における北米のシェアは27.3%である。

2034年の世界市場規模予測は?

世界市場は2034年末までに93.2億米ドルに達すると予測されています。

急性期病院用ベッドとストレッチャーはどの程度の割合で売上が増加すると予測されますか?

急性期病床用ベッドとストレッチャーは2034年まで年平均成長率1.4%で増加すると予測される。

ブラジルの急性期病院用ベッド&ストレッチャー需要予測値は?

ブラジルの市場は、2034年末までに7億4,517万米ドルに達すると予測されています。

病院での急性期医療用ベッドとストレッチャーに対する需要予測は?

病院における急性期医療用ベッドとストレッチャー売上は、2034年末までに67.2億米ドルに達すると予測されています。

目次

1. エグゼクティブサマリー

1.1. 世界市場の見通し

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. 分析と提言

2. 市場概要

2.1. 市場カバレッジ / 分類

2.2. 市場定義 / 範囲 / 制限事項

2.3. 対象範囲 / 対象外

3. 主要市場動向

3.1. 市場に影響を与える主要動向

3.2. 製品タイプの改良/革新

4. 主な成功要因

4.1. 戦略的発展

4.2. 主な規制

4.3. 製品タイプ別USP/技術

4.4. メーカーおよびプロバイダーの一覧

5. 市場背景

5.1. マクロ経済的要因

5.1.1. 世界のGDP見通し

5.1.2. 研究開発費の増加

5.2. 予測要因 – 関連性と影響

5.2.1. 新製品タイプの発売

5.2.2. 製品タイプごとのコスト

5.3. 市場力学

5.3.1. 推進要因

5.3.2. 抑制要因

5.3.3. 機会分析

6. COVID19 危機分析

6.1. 現在のCOVID19統計と今後の影響予測

6.2. 現在のGDP予測と影響予測

6.3. 2008年と比較した現在の経済予測

6.4. 経済分析

6.4.1. 製品タイプ別収益

6.4.2. エンドユーザー別収益

6.4.3. 国別収益

6.5. 2023年の市場シナリオ

6.6. 四半期ごとの予測

6.7. 回復が予測される四半期

7. 2018年から2023年および予測、2024年から2034年までの世界市場規模(単位)分析

7.1. 2018年から2023年の市場規模(台数)の分析

7.2. 2024年から2034年の市場規模(台数)の現在および将来予測

7.2.1. 前年比成長トレンド分析

8. 世界市場 – 価格分析

8.1. 製品タイプ別地域別価格分析

8.2. 価格内訳

8.2.1. メーカーレベル価格

8.2.2. ディストリビューターレベル価格

8.3. グローバル平均価格分析ベンチマーク

9. グローバル市場価値分析 2018年から2023年および予測、2024年から2034年

9.1. 2018年から2023年の市場価値(百万米ドル)の分析

9.2. 2024年から2034年の市場価値(百万米ドル)の現在および将来予測

9.2.1. 前年比成長トレンド分析

9.2.2. 絶対的ドル機会分析

10. 2018年から2023年までの世界市場分析と2024年から2034年までの予測(製品タイプ別

10.1. はじめに / 主な調査結果

10.2. 製品タイプ別、2018年から2023年までの市場規模(US$ Mn)の推移

10.3. 製品タイプ別、2024年から2034年の市場規模(百万米ドル)の現状および将来予測

10.3.1. ベッド

10.3.2. ストレッチャー

10.4. 製品タイプ別、市場魅力度分析

11. 2018年から2023年までの世界市場分析と2024年から2034年までの予測、エンドユーザー別

11.1. はじめに / 主な調査結果

11.2. エンドユーザー別、2018年から2023年までの市場規模(US$ Mn)の推移

11.3. 2024年から2034年までのエンドユーザー別の市場規模(百万米ドル)の分析と予測

11.3.1. 病院

11.3.2. 外来外科センター

11.3.3. 専門クリニック

11.4. エンドユーザー別の市場魅力度分析

12. 地域別グローバル市場分析 2018年から2023年および2024年から2034年の予測

12.1. はじめに

12.2. 地域別市場規模(US$ Mn)の推移 2018年から2023年

12.3. 地域別 2024年から2034年の現在の市場規模(US$ Mn)の分析と予測

12.3.1. 北米

12.3.2. ラテンアメリカ

12.3.3. ヨーロッパ

12.3.4. 東アジア

12.3.5. 南アジア

12.3.6. オセアニア

12.3.7. 中東およびアフリカ(MEA)

12.4. 地域別市場魅力度分析

13. 北米市場分析 2018年から2023年および2024年から2034年までの予測

13.1. はじめに

13.2. 市場分類別 市場規模推移(米ドル百万) 2018年~2023年

13.3. 市場分類別 市場規模予測(米ドル百万) 2024年~2034年

13.3.1. 国別

13.3.1.1. 米国

13.3.1.2. カナダ

13.3.2. 製品タイプ別

13.3.3. エンドユーザー別

13.4. 市場の魅力分析

13.5. 主要市場参加者 – 強度マッピング

13.6. 推進要因と阻害要因 – 影響分析

14. ラテンアメリカ市場分析 2018年から2023年および2024年から2034年までの予測

14.1. はじめに

14.2. 市場分類別、2018年から2023年の市場規模(US$ Mn)推移分析

14.3. 市場分類別市場規模予測(US$ Mn)、2024年から2034年

14.3.1. 国別

14.3.1.1. ブラジル

14.3.1.2. メキシコ

14.3.1.3. アルゼンチン

14.3.1.4. ラテンアメリカその他

14.3.2. 製品タイプ別

14.3.3. エンドユーザー別

14.4. 市場の魅力分析

14.5. 主要市場参加者 – 強度マッピング

14.6. 推進要因と阻害要因 – 影響分析

15. 欧州市場分析 2018年から2023年および2024年から2034年の予測

15.1. はじめに

15.2. 市場分類別、2018年から2023年の市場規模(百万米ドル)推移分析

15.3. 市場分類別市場規模予測(単位:百万米ドル)、2024年~2034年

15.3.1. 国別

15.3.1.1. ドイツ

15.3.1.2. イタリア

15.3.1.3. フランス

15.3.1.4. 英国

15.3.1.5. スペイン

15.3.1.6. ロシア

15.3.1.7. その他のヨーロッパ

15.3.2. 製品タイプ別

15.3.3. エンドユーザー別

15.4. 市場の魅力分析

15.5. 主要市場参加者 – 強度マッピング

15.6. 推進要因と阻害要因 – 影響分析

16. 南アジア市場分析 2018年から2023年および2024年から2034年までの予測

16.1. はじめに

16.2. 市場分類別、2018年から2023年の市場規模(百万米ドル)推移分析

16.3. 市場分類別市場規模予測(単位:百万米ドル)、2024年~2034年

16.3.1. 国別

16.3.1.1. インド

16.3.1.2. タイ

16.3.1.3. インドネシア

16.3.1.4. マレーシア

16.3.1.5. 南アジアのその他

16.3.2. 製品タイプ別

16.3.3. エンドユーザー別

16.4. 市場の魅力分析

16.5. 主要市場参加者 – 強度マッピング

16.6. 推進要因と阻害要因 – 影響分析

17. 東アジア市場分析 2018年から2023年および2024年から2034年の予測

17.1. はじめに

17.2. 市場分類別、2018年から2023年の市場規模(百万米ドル)推移分析

17.3. 市場分類別市場規模予測(単位:百万米ドル)、2024年~2034年

17.3.1. 国別

17.3.1.1. 中国

17.3.1.2. 日本

17.3.1.3. 韓国

17.3.1.4. その他東アジア

17.3.2. 製品タイプ別

17.3.3. エンドユーザー別

17.4. 市場の魅力分析

17.5. 主要市場参加者 – 強度マッピング

17.6. 促進要因と阻害要因 – 影響分析

18. オセアニア市場分析 2018年から2023年および2024年から2034年の予測

18.1. はじめに

18.2. 市場分類別、2018年から2023年の市場規模(百万米ドル)推移分析

18.3. 市場分類別市場規模予測(単位:百万米ドル)、2024年~2034年

18.3.1. 国別

18.3.1.1. オーストラリア

18.3.1.2. ニュージーランド

18.3.2. 製品タイプ別

18.3.3. エンドユーザー別

18.4. 市場の魅力分析

18.5. 主要市場参加者 – 強度マッピング

18.6. 推進要因と阻害要因 – 影響分析

19. 中東およびアフリカ市場分析 2018年から2023年および2024年から2034年までの予測

19.1. はじめに

19.2. 市場分類別 市場規模推移(US$ Mn) 2018年~2023年

19.3. 市場分類別 市場規模予測(US$ Mn) 2024年~2034年

19.3.1. 国別

19.3.1.1. GCC諸国

19.3.1.2. 南アフリカ

19.3.1.3. 中東およびアフリカのその他

19.3.2. 製品タイプ別

19.3.3. エンドユーザー別

19.4. 市場の魅力分析

19.5. 推進要因と阻害要因 – 影響分析

20. 主要国および新興国市場分析 2018年から2023年および2024年から2034年の予測

20.1. はじめに

20.1.1. 主要国別市場価値割合分析

20.1.2. 世界全体と各国の成長比較

20.2. 米国市場分析

20.2.1. 製品タイプ別

20.2.2. エンドユーザー別

20.3. カナダ市場分析

20.3.1. 製品タイプ別

20.3.2. エンドユーザー別

20.4. メキシコ市場分析

20.4.1. 製品タイプ別

20.4.2. エンドユーザー別

20.5. ブラジル市場分析

20.5.1. 製品タイプ別

20.5.2. エンドユーザー別

20.6. 英国市場分析

20.6.1. 製品タイプ別

20.6.2. エンドユーザー別

20.7. ドイツ市場分析

20.7.1. 製品タイプ別

20.7.2. エンドユーザー別

20.8. フランス市場分析

20.8.1. 製品タイプ別

20.8.2. エンドユーザー別

20.9. イタリア市場分析

20.9.1. 製品タイプ別

20.9.2. エンドユーザー別

20.10. スペイン市場分析

20.10.1. 製品タイプ別

20.10.2. エンドユーザー別

20.11. ベネルクス市場分析

20.11.1. 製品タイプ別

20.11.2. エンドユーザー別

20.12. ロシア市場分析

20.12.1. 製品タイプ別

20.12.2. エンドユーザー別

20.13. 中国市場分析

20.13.1. 製品タイプ別

20.13.2. エンドユーザー別

20.14. 日本市場分析

20.14.1. 製品タイプ別

20.14.2. エンドユーザー別

20.15. 韓国市場分析

20.15.1. 製品タイプ別

20.15.2. エンドユーザー別

20.16. インド市場分析

20.16.1. 製品タイプ別

20.16.2. エンドユーザー別

20.17. ASEAN市場分析

20.17.1. 製品タイプ別

20.17.2. エンドユーザー別

20.18. オーストラリア市場分析

20.18.1. 製品タイプ別

20.18.2. エンドユーザー別

20.19. ニュージーランド市場分析

20.19.1. 製品タイプ別

20.19.2. エンドユーザー別

20.20. GCC諸国市場分析

20.20.1. 製品タイプ別

20.20.2. エンドユーザー別

20.21. トルコ市場分析

20.21.1. 製品タイプ別

20.21.2. エンドユーザー別

20.22. 南アフリカ市場分析

20.22.1. 製品タイプ別

20.22.2. エンドユーザー別

21. 市場構造分析

21.1. 企業規模別市場分析

21.2. 市場集中度

21.3. 主要企業の市場シェア分析

21.4. 市場プレゼンス分析

21.4.1. 企業の地域的足跡

21.4.2. 製品タイプ別、企業別

21.4.3. チャネル別、企業別

22. 競合分析

22.1. 競合ダッシュボード

22.2. 競合ベンチマーキング

22.3. 競合の詳細分析

22.3.1. Invacare Corporation

22.3.1.1. 概要

22.3.1.2. 製品タイプ別ポートフォリオ

22.3.1.3. 市場セグメント別収益性(製品タイプ/チャネル/地域

22.3.1.4. 販売実績

22.3.1.5. 戦略の概要

22.3.2. スティールケース社

22.3.2.1. 概要

22.3.2.2. 製品タイプ別ポートフォリオ

22.3.2.3. 市場セグメント別収益性(製品タイプ/チャネル/地域

22.3.2.4. 販売地域

22.3.2.5. 戦略の概要

22.3.3. Hill-Rom Holdings Inc.

22.3.3.1. 概要

22.3.3.2. 製品タイプ別ポートフォリオ

22.3.3.3. 市場セグメント別収益性(製品タイプ/チャネル/地域

22.3.3.4. 販売地域

22.3.3.5. 戦略の概要

22.3.4. LINET

22.3.4.1. 概要

22.3.4.2. 製品タイプ別ポートフォリオ

22.3.4.3. 市場セグメント別収益性(製品タイプ別/チャネル別/地域別

22.3.4.4. 販売網

22.3.4.5. 戦略の概要

22.3.5. パラマウントベッドホールディングス株式会社

22.3.5.1. 概要

22.3.5.2. 製品タイプ別ポートフォリオ

22.3.5.3. 市場セグメント別収益性(製品タイプ/チャネル/地域

22.3.5.4. 販売地域

22.3.5.5. 戦略の概要

22.3.6. Getinge AB

22.3.6.1. 概要

22.3.6.2. 製品タイプ別ポートフォリオ

22.3.6.3. 市場セグメント別収益性(製品タイプ/チャネル/地域

22.3.6.4. 販売実績

22.3.6.5. 戦略の概要

22.3.7. ハワード・ライト・リミテッド

22.3.7.1. 概要

22.3.7.2. 製品タイプ別ポートフォリオ

22.3.7.3. 市場セグメント別収益性(製品タイプ/チャネル/地域

22.3.7.4. 販売地域

22.3.7.5. 戦略の概要

22.3.8. Midmark Corp.

22.3.8.1. 概要

22.3.8.2. 製品タイプ別ポートフォリオ

22.3.8.3. 市場セグメント別収益性(製品タイプ/チャネル/地域

22.3.8.4. 販売地域

22.3.8.5. 戦略の概要

23. 使用した前提条件および略語

24. 調査方法

*** 本調査レポートに関するお問い合わせ ***