世界の急性期遠隔医療市場規模(2025~2034年):配信別(臨床医→患者、臨床医→臨床医)、用途別、エンドユーザー別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

急性期遠隔医療の市場規模

急性期遠隔医療の世界市場規模は、2024年に約267億米ドルと評価され、2025年から2034年にかけて年平均成長率14.9%で成長すると予測されています。急性期遠隔医療とは、急性期の病状管理にデジタル技術を利用することです。この分野の遠隔医療は、救急医療、重症患者ケア、診察など、緊急かつ/または一刻を争う対応が必要な患者のケースを扱います。

COVID-19の大流行後、患者の遠隔評価と相互作用の必要性が著しく高まりました。研究によると、遠隔医療を利用する医師の割合は、COVID-19パンデミック前の43%から、パンデミック発生後は88%に増加しました。医療提供者も患者もバーチャル診察の恩恵を受けています。さらに、インターネットアクセス、携帯電話、個人健康モニタリング技術などの技術の発達により、遠隔医療はより簡単で便利になりました。これにより、リアルタイムでのモニタリングや評価が可能になり、患者と医療提供者の距離が縮まりました。このような遠隔患者ケアの新たなトレンドは、市場にプラスの影響を与えるでしょう。

また、慢性的な健康状態の増加により、mHealth技術の使用が増加しており、遠隔医療市場の成長にプラスの影響を与えています。例えば、2023年、WHOは、世界の死亡の74%は慢性疾患に起因すると主張し、これはほぼ4100万人の死亡を占めています。迅速な治療を求める個人の増加を考えると、遠隔医療は病院への受診を最小限に抑えるだけでなく、自宅に居ながらにして病気の治療に取り組むのに適しています。これらすべての要因が相まって、市場の成長を支えています。

急性期遠隔医療市場の動向

急性期遠隔医療市場は、技術革新と医療ニーズの変化により、著しい成長を遂げています。新たな傾向の1つは、遠隔患者監視装置の利用が増加していることで、介護スタッフがデジタル接続を介して急性期患者のバイタルや症状を監視できるようになっています。

また、人工知能の登場は、急性期医療遠隔医療プラットフォームのユースケースを変えました。これらのテクノロジーは、迅速な診断、迅速な治療提案、さらには予測分析によって臨床医を支援し、その結果、離れた場所から患者をケアするダイナミクスを変えます。

さらに、モバイル遠隔医療アプリケーションは大きな支持を得ており、開業医はスマートフォンやタブレットを通じて遠隔診察を行い、リアルタイムの支援を提供することができます。これにより、遠隔地での緊急介入や対応の範囲が広がっています。

さらに、5G技術の展開は、高解像度ビデオ通話、クラウドベースのネットワークを介したリアルタイムのデータ交換、手術中の遠隔支援など、急性期医療の遠隔医療ユースケースに新たな可能性をもたらします。

この変化は、市場の新たな発展と成長につながるはずです。

急性期遠隔医療市場の分析

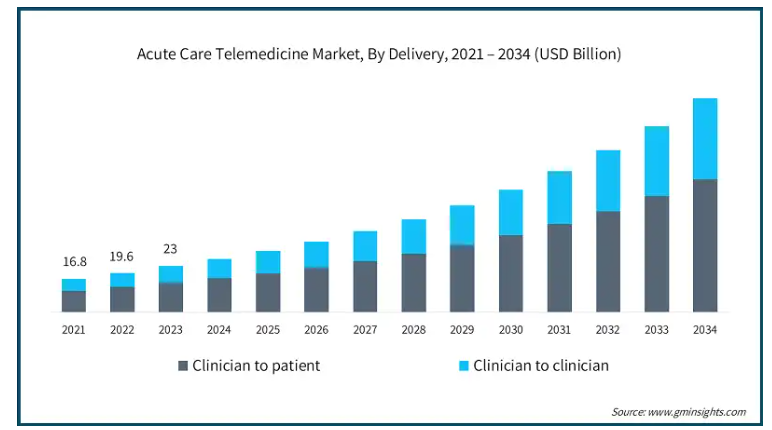

遠隔医療の提供方法によって、市場は臨床医対患者、臨床医対臨床医に区分されます。臨床医から患者へのセグメントは、2024年に169億米ドルの最大の売上高で市場を支配し、予測期間中に大幅なCAGRで成長する見込みです。

このセグメントの成長は、緊急時や慢性的な健康状態の管理のために遠隔診察を選択する患者の採用が増加していることに影響されています。

ビデオ会議ソリューションの改善、ウェアラブル装置の統合、データのリアルタイムモニタリングにより、臨床医と患者の相互作用が著しく改善された結果、採用率が大幅に増加しました。

COVID-19の大流行により、患者がバーチャル・ヘルスケア・サービスに依存するようになったため、ヘルスケアの性質はさらに変化しました。

これらすべての要因が、今後数年間における同分野の高成長に寄与すると予想されます。

急性期遠隔医療市場は、遠隔放射線学、遠隔精神医学、遠隔ICU、遠隔神経学、遠隔腎臓学、その他のアプリケーションに分類されます。遠隔画像診断分野は2024年に39.7%の市場シェアを占め、大幅な成長が見込まれています。

遠隔画像診断(teleradiology)を利用した急性期医療は、遠隔地から同時に画像診断と読影を行うことができるため、診断と読影のスピードが向上します。これは、非常にペースの速いシナリオで決断を下さなければならないときはいつでも、救急および重症患者サービスにおいて非常に貴重なツールであることが証明されています。

さらに、夜勤業務や人口がまばらで顧みられない地域では、現場の放射線技師が不足しているため、遠隔画像診断サービスへの依存度が高く、その結果、急性期医療への遠隔画像診断の導入が進んでいます。

さらに、人工知能の導入により画像解析が改善され、この分野の成長が加速しています。

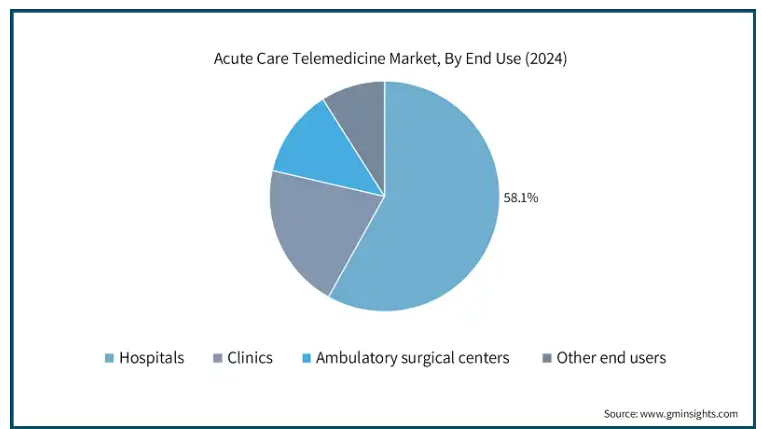

エンドユーザー別に見ると、急性期遠隔医療市場は病院、診療所、外来手術センター、その他のエンドユーザーに区分されます。病院分野は2024年に155億米ドルの最大の売上高で市場を支配し、予測期間中に大幅なCAGRで成長する見込みです。

より多くの患者にリーチし、待ち時間を短縮し、患者の転帰を改善するために、遠隔医療を導入する病院が増えています。

さらに、急性疾患の治療のために病院を訪れる患者の数が圧倒的に多いことから、遠隔医療サービスの最も頻繁な利用者となっています。

さらに、遠隔医療を医療情報システム(HIS)やその他の診断ツールなど病院の既存インフラと併用することで、臨床ワークフローの効率と患者データの統合が向上し、この分野の成長が促進されます。

北米の急性期遠隔医療市場は、アメリカが2024年に79億米ドルの最大売上高を記録しており、予測期間中も大幅な成長が見込まれています。

アメリカは、その先進的なインフラとデジタル医療技術の利用により、世界市場で大きなシェアを占めています。

さらに、アメリカでは医療への支出が多いため、遠隔医療の利用に拍車がかかっています。例えば、アメリカの医療費は4.1%増加し、2022年には4.5兆ドルに達します。

安定したインターネット接続とスマートフォンの普及率の高さが相まって、遠隔医療による診察がさらに容易になり、急性期医療の状況において重要な役割を果たします。

さらに、遠隔医療に関する償還政策やパンデミック時の遠隔医療規制の緩和に関する政府の取り組みが、国内での遠隔医療プラットフォームの利用を後押しし、市場の成長を促進しています。

英国の急性期遠隔医療市場は、2025年から2034年にかけて大きく成長する見込みです。

通信インフラの発展などが英国市場を牽引しています。

さらに、英国のNHSは比較的発達した国民医療サービスであるため、急性期医療向けの遠隔医療ソリューションが国内で大きく普及する可能性があります。

NHS DigitalやNHS Long Term Planといった政府の積極的な政策が遠隔医療サービスの発展に注力しており、市場をさらに牽引しています。

英国はAI、遠隔患者監視装置、高速インターネットインフラへの投資と強化を促進しており、市場成長の可能性が広がっています。

アジア太平洋地域の急性期遠隔医療市場は、2025年から2034年にかけて有利な成長が見込まれます。

アジア太平洋地域におけるデジタルインフラの近代化は、同地域における急性期医療サービスのためのより良い遠隔医療プラットフォームに向けて貢献しています。

インド、中国、日本のような国々は、遠隔医療を積極的に促進する政策、資金、規制の枠組みを積極的に追求しており、それによって市場の成長を促進しています。

さらに、遠隔医療サービスの需要は、この地域の遠隔地における医療専門家の不足のために高まっており、遠隔医療は急性期医療サービスの提供におけるギャップを解決することができます。

最後に、急性期医療遠隔医療技術は、同地域における政府部門と民間部門の両方からの医療支出の増加により、継続的に発展しています。

急性期遠隔医療市場シェア

急性期遠隔医療業界では、創造性とカバレッジで競合他社を凌駕しようとするプレーヤーによる厳しい競争があります。Teladoc Health、Amwell、MDLIVEのような業界のほとんどのプレーヤーは、自動診断、遠隔患者モニタリング、リアルタイムデータ融合などのAI技術を活用した遠隔医療ソフトウェアシステムの多様なコレクションを持っているため、市場で非常に強力です。これらの企業は、競合他社よりも利益を得るために、常に新しい研究開発、提携、合併に向けた資金を投入しています。例えば、これらの企業は病院や医療システムと連携することで、患者サービスの対象範囲を拡大し、アクセシビリティを高めています。

さらに、多言語サービスや未対応地域向けソリューションの需要の高まりなど、特定のニッチを満たすことで、新規参入企業や地域の遠隔医療サービスプロバイダーも市場に影響を与えています。小児科や老人急患のようなニッチ市場に特化した新興企業は、さらにバリエーションを増やしています。遠隔医療プロバイダー間の競争は、医療施設におけるこれらのプラットフォームの採用増加や、遠隔医療サービスの拡大を目標とした政府の好意的な政策によって悪化しています。

急性期遠隔医療市場参入企業

急性期遠隔医療業界で事業を展開する著名な市場参加企業には、以下のような企業があります:

Access TeleCare

American Well

AMN Healthcare

Doctor On Demand by Included Health

Enghouse Video

GlobalMed Holdings

Klara Technologies

Koninklijke Philips

MDLIVE, an Evernorth company

Orbit Health

RelyMD

ScienceSoft USA Corporation

SynergenX

Teladoc Health

US Acute Care Solutions

トッププレーヤーのUSP

数多くの遠隔医療会社は、急性期医療のニーズについて緊急かつ迅速に相談できる、免許を持つ開業医の24時間ネットワークを有しています。

遠隔医療サービスに遠隔患者モニタリングツールを統合することで、バイタルサインをリアルタイムで追跡し、プロアクティブケアを用いて急性疾患を管理することができます。

急性期遠隔医療業界のニュース

2024年7月、ヘルスケアソリューションプロバイダーのAMNヘルスケアは、生徒のセラピーサービスへのアクセス向上を目的とした遠隔セラピープラットフォーム「Televate」を発表しました。このプラットフォームでは、言語聴覚士や心理士などの学校セラピストが、バーチャルなセラピールームでセッションを行うことができます。この取り組みにより、学校を拠点としたセラピーサービスに対する需要の高まりに対応し、同社の市場での地位が強化される可能性があります。

この調査レポートは、急性期遠隔医療市場を詳細に調査し、2021年~2034年の収益予測(百万米ドル)を掲載しています:

市場, 配信別

医師から患者へ

臨床医から臨床医へ

市場:用途別

テレラジオロジー

遠隔精神医学

遠隔ICU

遠隔神経学

遠隔腎臓学

その他のアプリケーション

市場, エンドユーザー別

病院

診療所

外来手術センター

その他のエンドユーザー

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 医療従事者の不足

3.2.1.2 技術の進歩

3.2.1.3 慢性疾患の増加

3.2.1.4 遠隔医療への需要の高まり

3.2.2 業界の落とし穴と課題

3.2.2.1 データセキュリティの懸念

3.3 成長可能性分析

3.4 規制情勢

3.4.1 アメリカ

3.4.2 ヨーロッパ

3.5 技術動向

3.6 今後の市場動向

3.7 主要ニュースと取り組み

3.8 ギャップ分析

3.9 ポーター分析

3.10 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業シェア分析

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 2021〜2034年デリバリー別市場推定・予測(単位:百万ドル)

5.1 主要トレンド

5.2 臨床医から患者へ

5.3 臨床医から臨床医へ

第6章 2021〜2034年アプリケーション別市場予測・予測 ($ Mn)

6.1 主要動向

6.2 テレラジオロジー

6.3 遠隔精神医学

6.4 遠隔ICU

6.5 遠隔神経学

6.6 遠隔腎臓学

6.7 その他の用途

第7章 2021年~2034年 エンドユーザー別市場予測・予測 ($ Mn)

7.1 主要動向

7.2 病院

7.3 診療所

7.4 外来手術センター

7.5 その他のエンドユーザー

第8章 2021〜2034年地域別市場推定・予測($ Mn)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 フランス

8.3.4 スペイン

8.3.5 イタリア

8.3.6 オランダ

8.4 アジア太平洋

8.4.1 中国

8.4.2 日本

8.4.3 インド

8.4.4 オーストラリア

8.4.5 韓国

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.5.3 アルゼンチン

8.6 中東・アフリカ

8.6.1 南アフリカ

8.6.2 サウジアラビア

8.6.3 アラブ首長国連邦

第9章 企業プロフィール

9.1 Access TeleCare

9.2 American Well

9.3 AMN Healthcare

9.4 Doctor On Demand by Included Health

9.5 Enghouse Video

9.6 GlobalMed Holdings

9.7 Klara Technologies

9.8 Koninklijke Philips

9.9 MDLIVE, an Evernorth company

9.10 Orbit Health

9.11 RelyMD

9.12 ScienceSoft USA Corporation

9.13 SynergenX

9.14 Teladoc Health

9.15 US Acute Care Solutions

*** 本調査レポートに関するお問い合わせ ***