ADASアフターマーケットのグローバル市場:自動車タイプ別、販売チャネル別、地域別(2024年~2034年)

| 本報告書では、世界のアフターマーケットに関する包括的な分析が行われています。まず、世界市場の展望や需要・供給サイドの動向、技術の進展、分析と提言が要約されています。市場の概要としては、カバレッジや市場の定義、範囲、限界について説明されています。 次に、市場の背景において、促進要因や阻害要因、機会、トレンドといった市場ダイナミクスが分析され、楽観的、可能性の高い、保守的なシナリオに基づく需要予測が行われています。また、製品ライフサイクルやサプライチェーンの分析、投資可能性マトリックス、バリューチェーン分析が示されています。 アフターマーケットの過去の市場規模や将来の予測が、車両タイプや販売チャネル別に詳述されています。地域別の市場分析も行われ、北米、中南米、西ヨーロッパ、東欧、南アジア・太平洋、東アジア、中東・アフリカに分けて市場動向が示されています。 各地域の市場規模の推移や予測、販売チャネル別の動向も詳細に分析されており、主要国における市場シェアや価格分析が行われています。競合分析では、主要企業の概要や製品ポートフォリオ、市場セグメント別の収益性、マーケティング戦略が詳述されています。 最後に、本報告書は市場の前提条件や略語、調査方法についても説明しており、包括的な視点でアフターマーケットの現状と将来の可能性を探っています。 |

*** 本調査レポートに関するお問い合わせ ***

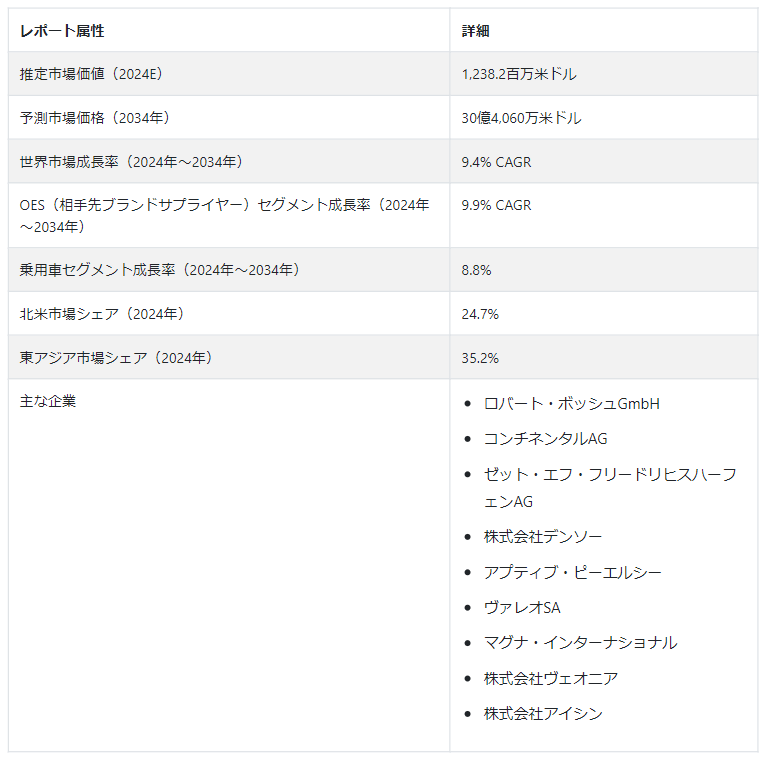

世界のADASアフターマーケットの2024年の市場規模は12 億3,820万USドルと推定され、2034年には30 億4,060万USドルに達すると予測され、2024年から2034年までのCAGR は9.4%と予測されている。

このエコシステムは、自動車の電動化、自律走行へのトレンド、進化する自動車セクター内の多機能センサの統合といった有利な成長見通しによって、大きく発展する態勢が整っている。

自動車の電動化の急増は、実質的な成長の道を提供する主要な推進力である。 業界のリーダーたちは、自動車の展望における極めて重要な役割を認識し、自律走行車技術に多額の投資を行っている。 車両自動化の重要な前提条件は、ADASのシームレスな統合である。

企業は、レーダー、LIDAR、カメラのような多様な ADAS センサーを統合することで、高水準の車両自動化の達成に向けて積極的に取り組んでいる。 特に電気自動車や自律走行車に普及しているこれらの多機能センサーは有利な機会をもたらし、ADASアフターマーケットの成長軌道を後押ししている。

ADASアフターマーケットの成長を促進する要因とは?

ADASアフターマーケットの需要急増は、主に乗用車の安全性、快適性、厳しい政府規制を重視する世界各国の自動車メーカーからの要求の高まりによって推進されています。

市場の成長軌道は、ナイトビジョン、眠気モニタリング、道路標識認識システムのような先進技術に対する需要の高まりに影響されると予想される。 このような需要の高まりは、交通安全の強化と事故削減を目的とした政府の指令の増加に対応するものである。 そのため、自律型緊急ブレーキ・システムやアダプティブ・クルーズ・コントロール・システムといった従来のADASシステムの採用が大幅に急増すると予測されている。

センサー、カメラ、レーダー・システム、ソフトウェアの革新を含むADAS技術の絶え間ない進歩は、市場の成長に大きく寄与している。 これらの技術がより洗練され効率的になるにつれて、消費者の間では、これらの強化された安全性と利便性の機能の恩恵を受けるために自動車をアップグレードすることへの関心が高まっており、ADASアフターマーケットの成長をさらに促進している。

自律走行車に対する需要の高まり。

自動運転車の登場は、通勤に大きな革命をもたらすだろう。 この変革は、車線監視、緊急ブレーキ、安定制御などを含むADAS技術の様々な機能によって促進される運転タスクの簡素化に起因する。

自律走行車は、LiDAR、レーダー、超音波センサー、高解像度カメラなどの洗練されたシステムと最先端技術に依存し、広範なデータを収集している。 ADASシステムによって提供される多くの利点は、対象となる市場環境内での成長を推進する原動力となっています。

ADASアフターマーケットが直面する主な課題とは?

さまざまな地域で進化する安全規制や規格に対応し続けることは困難なことです。 多様で厳しい要件への準拠は、アフターマーケット・メーカーやサービス・プロバイダーにハードルをもたらす。

ADAS技術の急速な進化は、インストール、キャリブレーション、メンテナンスに複雑さをもたらす。 専門的な知識と設備が必要とされ、小規模な修理工場や技術者にとっての課題となっています。 ADASのコンポーネントやシステムは高価である可能性があり、アフターマーケットでの入手のしやすさに影響する。 古い車両にこれらのシステムを後付けすることは、一部の消費者にとってはコスト負担が大きくなる可能性がある。

ADASシステムは、完全な自律性の先駆けとしての役割を果たす。 互換性と安全基準を維持しながら、これらのシステムを将来の自律走行車の枠組みにシームレスに統合することは、かなりの困難を伴う。 ADASシステムの利点、限界、メンテナンス要件について消費者を教育することは、依然として不可欠である。 多くのユーザーは、これらの技術の能力や必要性を十分に理解していない可能性があります。

国別インサイト

北米のADASアフターマーケットは、2034年まで年平均成長率8.3%を予測し、例外的な成長を遂げようとしている。 これは主に主要国、特に米国とカナダにおける需要の増加に起因している。 2024年には、米国が85.1%の市場シェアを占めると推定される。

一方、東アジアのADASアフターマーケットは、2034年まで年平均成長率10.5%を目指し、大幅な進展を示すと予想されている。 東アジアでは、中国が業界の主要プレーヤーとして台頭し、2024年には81.7%という大きなシェアを占めている。

米国のADASアフターマーケットの成長シナリオは?

米国は2034年末までに北米市場シェアの84.2%を占めると予測されている。 この地域では、ADAS(先進運転支援システム)アフターマーケットが大きな成長を遂げており、これは主に大手自動車メーカーやスペアパーツ製造企業の強い存在感によって後押しされている。 ADASシステムの自動車内への急速かつ広範な統合が、この拡大をさらに後押ししている。

さらに、米国市場は、自動車業界全体の経済状況の改善に後押しされ、ADASアフターマーケットのかなりのシェアを占めている。 死亡率の増加やハイエンド車の販売急増などの要因がこの成長傾向に寄与している。

何が中国のADASアフターマーケットを牽引しているのか?

「成長する自動車産業が中国のADASアフターマーケット市場の成長を後押しする」

中国は、2034年までに東アジア市場収益の80.7%シェアを占めると予測されている。 従来型自動車や電気自動車の生産を含む中国の自動車産業の拡大は、自動車におけるADASの利用可能性の増大と統合に大きく寄与している。

同国の技術的進歩とイノベーション重視の高まりも、ADASソリューションの開発と展開のための肥沃な環境を育んできた。

先進運転支援システム・アフターマーケットにおける中国の躍進は、世界の自動車における先進エレクトロニクスの統合の進展と、中国国内における従来型自動車と電気自動車の大幅な生産台数という2つの重要な要因によるものである。

アダプティブ・クルーズ・コントロールや緊急ブレーキ・システムの促進といった政府のイニシアチブは、国内の相手先商標製品メーカー(OEM)にこの急成長市場に積極的に参加するインセンティブを与えるよう戦略的に設計されている。

カテゴリー別の洞察

車種別に見ると、乗用車セグメントは2024年に58.1%の市場シェアを占めると推定される。 同時に、小型商用車セグメントは34.5%のシェアを確保し、ADASアフターマーケットの成長に大きく貢献すると予測されている。 販売チャネルに基づくと、OEM(相手先ブランド製造)セグメントは2024年に60.3%のシェアを獲得し、業界における優位性を示す。

最も人気のある車種は?

「乗用車セグメントで高い需要が予測される」

車種別に見ると、乗用車セグメントは2034年までにADASアフターマーケットのシェアの54.9%を占めると予測されている。 乗用車における先進運転支援システムの普及率は、他の車両カテゴリーにおける普及率を上回っている。 残念ながら、乗用車は世界的な死亡事故に大きく貢献しており、安全対策の強化が急務となっている。

この憂慮すべき傾向への対応として、またドライバーの安全性を強化するために、ADASシステム、特にドライバー・モニタリング・システム(DMS)とナイト・ビジョン・システム(NVS)が、世界中の相当量の乗用車に広く搭載されている。

乗用車へのADAS技術の広範な統合は、世界規模で急成長するADASアフターマーケットを触媒し、事故率を軽減し、多様な道路状況下でドライバーの安全性向上を確保することを目指している。

どの販売チャネルが市場に最も高い収益をもたらすか?

「OEM(相手先ブランドによる生産)セグメントが市場を支配すると予想される」

世界のADASアフターマーケットは、販売チャネルの面でOES(相手先ブランド製造業者)セグメントによって主にリードされており、予測期間中63.4%の大幅な金額シェアで優位性を維持する構えだ。

OESは、特定の企業からOEM(相手先ブランド製造)部品を販売するライセンス権を持って営業している。 本物の交換部品に対する消費者の嗜好の高まりにより、様々な地域でOES事業体が急増している。

この急増の背景には、自動車の安全性が重視されるようになり、所有者が予防措置に多額の投資を行い、OES店舗での自動車整備を優先するようになったことがある。 このような消費者行動は、対象市場においてこのセグメントが重要な地位を占めていることを裏付けている。

競争環境

世界のADAS(先進運転支援システム)アフターマーケットの熾烈な競争環境において、主要プレーヤーは市場でのプレゼンスを拡大するために多様なビジネス戦術を採用している。 合弁事業の形成、協定の締結、バリュー・チェーン全体にわたる買収や合併への関与といった戦略は一般的である。 さらに、メーカー各社は、一流の製品品質と合理的なサービス提供を重視しながら、進化する消費者ニーズに応える革新的な製品を一貫して発表することで、機敏さを維持している。

ロバート・ボッシュGmbHは、自動車部品・技術の世界的な大手サプライヤーであり、特にセンサー、カメラ、制御ユニットなどのADASシステムの革新で知られている。

コンチネンタルは2022年11月、アンバレラの人工知能(AI)システムオンチップ(SoC)ファミリ「CV3」を活用した先進運転支援システム(ADAS)ソリューションを発表する予定です。 この協業イニシアティブは、ADASアプリケーション向けに特別に設計された、高性能で電力効率に優れ、スケーラブルなSoC技術を統合するものです。 このパートナーシップは、コンチネンタルの一連のアシスト・ドライビング・ソリューションを強化し、車両自動化機能の進歩を推進します。

ADASアフターマーケット – 主要セグメント

自動車タイプ別

乗用車

小型商用車

大型商用車

販売チャネル別

OES(相手先商標製品サプライヤー)

IAM(独立系アフターマーケット)

地域別

北米

中南米

西ヨーロッパ

東欧

南アジア・太平洋

東アジア

中東・アフリカ

– よくある質問

2024年のADASアフターマーケット市場規模は?

世界のADASアフターマーケット市場は、2024年には12億3,820万米ドルになると予測されている。

2034年のADASアフターマーケット市場の予想値は?

2034年までに、ADASアフターマーケットの市場価値は30億4,060万米ドルに達すると予測される。

2024~2034年のADASアフターマーケット市場の予想CAGRは?

2024~2034年、ADASアフターマーケットの需要はCAGR 9.4%で急増する見込み

ADASアフターマーケットの中国市場はどの程度オポチュニスティックか?

中国はADASアフターマーケット産業に関して10.3%のCAGRを記録する見込み

北米市場の成長率は?

北米のADASアフターマーケット市場は、2034年までCAGR 8.3%で拡大すると予測される。

2034年までに東アジアは世界市場のどの部分を占めると予測されるか?

東アジアは2034年までに世界市場の38.9%のシェアを占めると予測されている。

1. 要旨

1.1. 世界市場の展望

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. 技術ロードマップ分析

1.5. 分析と提言

2. 市場概要

2.1. 市場カバレッジ/分類

2.2. 市場の定義/範囲/限界

3. 市場の背景

3.1. 市場ダイナミクス

3.1.1. 促進要因

3.1.2. 阻害要因

3.1.3. 機会

3.1.4. トレンド

3.2. シナリオ予測

3.2.1. 楽観シナリオにおける需要

3.2.2. 可能性の高いシナリオにおける需要

3.2.3. 保守的シナリオにおける需要

3.3. 機会マップ分析

3.4. 製品ライフサイクル分析

3.5. サプライチェーン分析

3.5.1. サプライサイドの参加者とその役割

3.5.1.1. 生産者

3.5.1.2. 中間レベルの参加者(トレーダー/エージェント/ブローカー)

3.5.1.3. 卸売業者および流通業者

3.5.2. サプライチェーンのノードにおける付加価値と創出価値

3.5.3. 原材料サプライヤー一覧

3.5.4. 既存及び潜在的バイヤーのリスト

3.6. 投資可能性マトリックス

3.7. バリューチェーン分析

3.7.1. 利益率分析

3.7.2. 卸売業者と流通業者

3.7.3. 小売業者

3.8. PESTLE分析とポーター分析

3.9. 規制情勢

3.9.1. 主要地域別

3.9.2. 主要国別

3.10. 地域別親市場展望

3.11. 生産と消費の統計

3.12. 輸出入統計

4. 世界のアフターマーケット分析2019-2023年と予測、2024-2034年

4.1. 過去の市場規模金額(百万米ドル)・数量(台数)分析、2019-2023年

4.2. 現在および将来の市場規模金額(百万米ドル)・数量(台数)予測、2024年~2034年

4.2.1. 前年比成長トレンド分析

4.2.2. 絶対価格機会分析

5. 世界のアフターマーケット分析2019-2023年および予測2024-2034年、車両タイプ別

5.1. はじめに/主な調査結果

5.2. 過去の市場規模金額(百万米ドル)・台数(台)分析:自動車タイプ別、2019年~2023年

5.3. 自動車タイプ別の現在および将来市場規模金額(百万米ドル)・数量(台)分析と予測、2024年~2034年

5.3.1. 乗用車

5.3.2. 小型商用車

5.3.3. 大型商用車

5.4. 車両タイプ別前年比成長トレンド分析(2019年〜2023年

5.5. 車両タイプ別絶対額機会分析、2024年〜2034年

6. 世界のアフターマーケット分析2019-2023年および予測2024-2034年、販売チャネル別

6.1. はじめに/主な調査結果

6.2. 販売チャネル別過去市場規模金額(百万米ドル)・数量(台)分析、2019-2023年

6.3. 販売チャネル別の現在および将来市場規模金額(百万米ドル)・数量(ユニット)分析と予測、2024年~2034年

6.3.1. OES(相手先商標製品サプライヤー)

6.3.2. IAM(独立系アフターマーケット)

6.4. 販売チャネル別前年比成長トレンド分析(2019-2023年

6.5. 販売チャネル別絶対額機会分析、2024年~2034年

7. 世界のアフターマーケット地域別分析2019-2023年および予測2024-2034年

7.1. はじめに

7.2. 過去の地域別市場規模金額(百万米ドル)&数量(台数)分析、2019年〜2023年

7.3. 地域別の現在の市場規模金額(百万米ドル)&数量(ユニット)分析と予測、2024年〜2034年

7.3.1. 北米

7.3.2. 中南米

7.3.3. 西ヨーロッパ

7.3.4. 東欧

7.3.5. 南アジア・太平洋

7.3.6. 東アジア

7.3.7. 中東・アフリカ

7.4. 地域別市場魅力度分析

8. 北米のアフターマーケット分析2019-2023年および予測2024-2034年(国別

8.1. 市場分類別過去市場規模金額(百万米ドル)・数量(台数)推移分析、2019年~2023年

8.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

8.2.1. 国別

8.2.1.1. 米国

8.2.1.2. カナダ

8.2.2. 車種別

8.2.3. 販売チャネル別

8.3. 市場魅力度分析

8.3.1. 国別

8.3.2. 車両タイプ別

8.3.3. 販売チャネル別

8.4. キーポイント

9. 中南米のアフターマーケット分析2019-2023年および予測2024-2034年(国別

9.1. 市場分類別過去市場規模金額(百万米ドル)・数量(台)動向分析、2019年~2023年

9.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

9.2.1. 国別

9.2.1.1. ブラジル

9.2.1.2. メキシコ

9.2.1.3. その他のラテンアメリカ

9.2.2. 車両タイプ別

9.2.3. 販売チャネル別

9.3. 市場魅力度分析

9.3.1. 国別

9.3.2. 車両タイプ別

9.3.3. 販売チャネル別

9.4. キーポイント

10. 西欧のアフターマーケット分析2019-2023年および予測2024-2034年(国別

10.1. 市場分類別過去市場規模金額(百万米ドル)・数量(台数)動向分析、2019年~2023年

10.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

10.2.1. 国別

10.2.1.1. ドイツ

10.2.1.2. イギリス

10.2.1.3. フランス

10.2.1.4. スペイン

10.2.1.5. イタリア

10.2.1.6. その他の西ヨーロッパ

10.2.2. 自動車タイプ別

10.2.3. 販売チャネル別

10.3. 市場魅力度分析

10.3.1. 国別

10.3.2. 車両タイプ別

10.3.3. 販売チャネル別

10.4. 主要項目

11. 東欧のアフターマーケット分析2019-2023年および予測2024-2034年(国別

11.1. 市場分類別過去市場規模金額(百万米ドル)・数量(台数)動向分析、2019年~2023年

11.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

11.2.1. 国別

11.2.1.1. ポーランド

11.2.1.2. ロシア

11.2.1.3. チェコ共和国

11.2.1.4. ルーマニア

11.2.1.5. その他の東欧諸国

11.2.2. 車両タイプ別

11.2.3. 販売チャネル別

11.3. 市場魅力度分析

11.3.1. 国別

11.3.2. 車両タイプ別

11.3.3. 販売チャネル別

11.4. キーポイント

12. 南アジア・太平洋地域のアフターマーケット分析2019-2023年および予測2024-2034年(国別

12.1. 市場分類別過去市場規模金額(百万米ドル)・数量(台)動向分析、2019年~2023年

12.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

12.2.1. 国別

12.2.1.1. インド

12.2.1.2. バングラデシュ

12.2.1.3. オーストラリア

12.2.1.4. ニュージーランド

12.2.1.5. その他の南アジア・太平洋地域

12.2.2. 自動車タイプ別

12.2.3. 販売チャネル別

12.3. 市場魅力度分析

12.3.1. 国別

12.3.2. 車両タイプ別

12.3.3. 販売チャネル別

12.4. キーポイント

13. 東アジアのアフターマーケット分析2019-2023年および予測2024-2034年(国別

13.1. 市場分類別過去市場規模金額(百万米ドル)・数量(台)動向分析、2019年~2023年

13.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

13.2.1. 国別

13.2.1.1. 中国

13.2.1.2. 日本

13.2.1.3. 韓国

13.2.2. 自動車タイプ別

13.2.3. 販売チャネル別

13.3. 市場魅力度分析

13.3.1. 国別

13.3.2. 車両タイプ別

13.3.3. 販売チャネル別

13.4. キーポイント

14. 中東・アフリカのアフターマーケット分析2019-2023年および予測2024-2034年(国別

14.1. 市場分類別過去市場規模金額(百万米ドル)・数量(台数)動向分析、2019年~2023年

14.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

14.2.1. 国別

14.2.1.1. GCC諸国

14.2.1.2. 南アフリカ

14.2.1.3. イスラエル

14.2.1.4. その他のMEA

14.2.2. 車両タイプ別

14.2.3. 販売チャネル別

14.3. 市場魅力度分析

14.3.1. 国別

14.3.2. 車両タイプ別

14.3.3. 販売チャネル別

14.4. 主要項目

15. 主要国のアフターマーケット分析

15.1. 米国

15.1.1. 価格分析

15.1.2. 市場シェア分析(2023年

15.1.2.1. 車両タイプ別

15.1.2.2. 販売チャネル別

15.2. カナダ

15.2.1. 価格分析

15.2.2. 市場シェア分析(2023年

15.2.2.1. 車両タイプ別

15.2.2.2. 販売チャネル別

15.3. ブラジル

15.3.1. 価格分析

15.3.2. 市場シェア分析、2023年

15.3.2.1. 車両タイプ別

15.3.2.2. 販売チャネル別

15.4. メキシコ

15.4.1. 価格分析

15.4.2. 市場シェア分析(2023年

15.4.2.1. 車両タイプ別

15.4.2.2. 販売チャネル別

15.5. ドイツ

15.5.1. 価格分析

15.5.2. 市場シェア分析、2023年

15.5.2.1. 車両タイプ別

15.5.2.2. 販売チャネル別

15.6. 英国

15.6.1. 価格分析

15.6.2. 市場シェア分析(2023年

15.6.2.1. 車両タイプ別

15.6.2.2. 販売チャネル別

15.7. フランス

15.7.1. 価格分析

15.7.2. 市場シェア分析、2023年

15.7.2.1. 車両タイプ別

15.7.2.2. 販売チャネル別

15.8. スペイン

15.8.1. 価格分析

15.8.2. 市場シェア分析、2023年

15.8.2.1. 車両タイプ別

15.8.2.2. 販売チャネル別

15.9. イタリア

15.9.1. 価格分析

15.9.2. 市場シェア分析、2023年

15.9.2.1. 車両タイプ別

15.9.2.2. 販売チャネル別

15.10. ポーランド

15.10.1. 価格分析

15.10.2. 市場シェア分析、2023年

15.10.2.1. 車両タイプ別

15.10.2.2. 販売チャネル別

15.11. ロシア

15.11.1. 価格分析

15.11.2. 市場シェア分析(2023年

15.11.2.1. 車両タイプ別

15.11.2.2. 販売チャネル別

15.12. チェコ共和国

15.12.1. 価格分析

15.12.2. 市場シェア分析、2023年

15.12.2.1. 車両タイプ別

15.12.2.2. 販売チャネル別

15.13. ルーマニア

15.13.1. 価格分析

15.13.2. 市場シェア分析、2023年

15.13.2.1. 車両タイプ別

15.13.2.2. 販売チャネル別

15.14. インド

15.14.1. 価格分析

15.14.2. 市場シェア分析、2023年

15.14.2.1. 車両タイプ別

15.14.2.2. 販売チャネル別

15.15. バングラデシュ

15.15.1. 価格分析

15.15.2. 市場シェア分析(2023年

15.15.2.1. 車両タイプ別

15.15.2.2. 販売チャネル別

15.16. オーストラリア

15.16.1. 価格分析

15.16.2. 市場シェア分析、2023年

15.16.2.1. 車両タイプ別

15.16.2.2. 販売チャネル別

15.17. ニュージーランド

15.17.1. 価格分析

15.17.2. 市場シェア分析(2023年

15.17.2.1. 車両タイプ別

15.17.2.2. 販売チャネル別

15.18. 中国

15.18.1. 価格分析

15.18.2. 市場シェア分析(2023年

15.18.2.1. 車両タイプ別

15.18.2.2. 販売チャネル別

15.19. 日本

15.19.1. 価格分析

15.19.2. 市場シェア分析、2023年

15.19.2.1. 車両タイプ別

15.19.2.2. 販売チャネル別

15.20. 韓国

15.20.1. 価格分析

15.20.2. 市場シェア分析(2023年

15.20.2.1. 車両タイプ別

15.20.2.2. 販売チャネル別

15.21. GCC諸国

15.21.1. 価格分析

15.21.2. 市場シェア分析(2023年

15.21.2.1. 車両タイプ別

15.21.2.2. 販売チャネル別

15.22. 南アフリカ

15.22.1. 価格分析

15.22.2. 市場シェア分析、2023年

15.22.2.1. 車両タイプ別

15.22.2.2. 販売チャネル別

15.23. イスラエル

15.23.1. 価格分析

15.23.2. 市場シェア分析、2023年

15.23.2.1. 車両タイプ別

15.23.2.2. 販売チャネル別

16. 市場構造分析

16.1. 競合ダッシュボード

16.2. 競合ベンチマーキング

16.3. トッププレーヤーの市場シェア分析

16.3.1. 地域別

16.3.2. 車両タイプ別

16.3.3. 販売チャネル別

17. 競合分析

17.1. 競争の深層

17.1.1. ロバート・ボッシュGmbH

17.1.1.1. 概要

17.1.1.2. 製品ポートフォリオ

17.1.1.3. 市場セグメント別の収益性

17.1.1.4. 販売拠点

17.1.1.5. 戦略の概要

17.1.1.5.1. マーケティング戦略

17.1.1.5.2. 製品戦略

17.1.1.5.3. チャネル戦略

17.1.2. コンチネンタルAG

17.1.2.1. 概要

17.1.2.2. 製品ポートフォリオ

17.1.2.3. 市場セグメント別の収益性

17.1.2.4. 販売拠点

17.1.2.5. 戦略の概要

17.1.2.5.1. マーケティング戦略

17.1.2.5.2. 製品戦略

17.1.2.5.3. チャネル戦略

17.1.3. ゼット・エフ・フリードリヒスハーフェンAG

17.1.3.1. 概要

17.1.3.2. 製品ポートフォリオ

17.1.3.3. 市場セグメント別の収益性

17.1.3.4. 販売拠点

17.1.3.5. 戦略の概要

17.1.3.5.1. マーケティング戦略

17.1.3.5.2. 製品戦略

17.1.3.5.3. チャネル戦略

17.1.4. 株式会社デンソー

17.1.4.1. 概要

17.1.4.2. 製品ポートフォリオ

17.1.4.3. 市場セグメント別の収益性

17.1.4.4. 販売拠点

17.1.4.5. 戦略の概要

17.1.4.5.1. マーケティング戦略

17.1.4.5.2. 製品戦略

17.1.4.5.3. チャネル戦略

17.1.5. アプティブ

17.1.5.1. 概要

17.1.5.2. 製品ポートフォリオ

17.1.5.3. 市場セグメント別の収益性

17.1.5.4. 販売拠点

17.1.5.5. 戦略の概要

17.1.5.5.1. マーケティング戦略

17.1.5.5.2. 製品戦略

17.1.5.5.3. チャネル戦略

17.1.6. ヴァレオSA

17.1.6.1. 概要

17.1.6.2. 製品ポートフォリオ

17.1.6.3. 市場セグメント別の収益性

17.1.6.4. 販売拠点

17.1.6.5. 戦略の概要

17.1.6.5.1. マーケティング戦略

17.1.6.5.2. 製品戦略

17.1.6.5.3. チャネル戦略

17.1.7. マグナ・インターナショナル

17.1.7.1. 概要

17.1.7.2. 製品ポートフォリオ

17.1.7.3. 市場セグメント別の収益性

17.1.7.4. 販売拠点

17.1.7.5. 戦略の概要

17.1.7.5.1. マーケティング戦略

17.1.7.5.2. 製品戦略

17.1.7.5.3. チャネル戦略

17.1.8. Veoneer社

17.1.8.1. 概要

17.1.8.2. 製品ポートフォリオ

17.1.8.3. 市場セグメント別の収益性

17.1.8.4. 販売拠点

17.1.8.5. 戦略の概要

17.1.8.5.1. マーケティング戦略

17.1.8.5.2. 製品戦略

17.1.8.5.3. チャネル戦略

17.1.9. アイシンコーポレーション

17.1.9.1. 概要

17.1.9.2. 製品ポートフォリオ

17.1.9.3. 市場セグメント別の収益性

17.1.9.4. 販売拠点

17.1.9.5. 戦略の概要

17.1.9.5.1. マーケティング戦略

17.1.9.5.2. 製品戦略

17.1.9.5.3. チャネル戦略

17.1.10. 日立アステモ

17.1.10.1. 概要

17.1.10.2. 製品ポートフォリオ

17.1.10.3. 市場セグメント別の収益性

17.1.10.4. 販売拠点

17.1.10.5. 戦略の概要

17.1.10.5.1. マーケティング戦略

17.1.10.5.2. 製品戦略

17.1.10.5.3. チャネル戦略

18. 前提条件と略語

19. 調査方法

*** 本調査レポートに関するお問い合わせ ***