世界のアディティブマニュファクチャリング(積層造形)市場予測2024~2034年:製品タイプ別、技術別、用途別、地域別分析

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

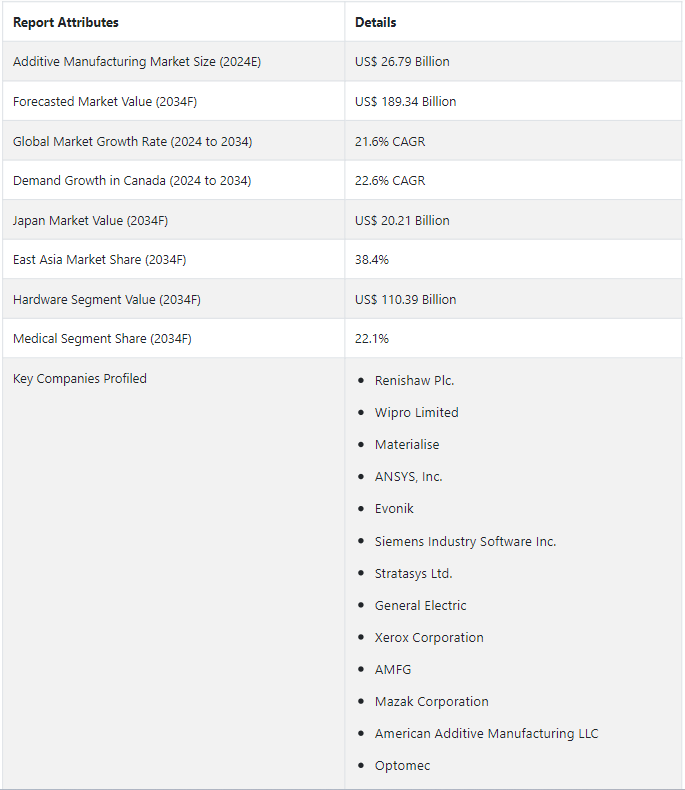

Fact.MRが発表した業界分析によると、世界のアディティブマニュファクチャリング(積層造形)の世界市場:推進要因、阻害要因~30カ国以上をカバーする世界市場分析市場 規模は、2024年には267億9000万米ドルになると予測されています。 積層造形技術の売上は、21.6%という実質的に高価値のCAGRで進み、2034年末までに1,893億4,000万USドルに達すると予測されている。

3Dプリンティング材料、プリンター、プロセスで行われている継続的な技術進歩は、積層造形システムの機能強化につながると予測されている。 加えて、積層造形技術によるパーソナライズされたカスタマイズ製品の生産能力は、航空宇宙(軽量コンポーネント)、消費財(カスタマイズされたファッションやアクセサリー)、ヘルスケア(カスタムインプラント)など、いくつかの産業での採用を促進すると予測される。

積層造形技術は、設計の迅速な反復と迅速なプロトタイピングを可能にし、オンデマンド製造を可能にする。 付加製造技術では、従来の製造方法と比較して廃棄物の発生量が少なく、持続可能性の目標に沿うことができる。 分散型製造とスマート工場の実現に極めて重要な役割を果たす。

北米における付加製造ソリューションの売上は、21.8%のCAGRで増加し、2034年末までに551億米ドルに達すると予測されている。

ハードウェア分野は21.9% CAGRで増加し、2034年末には1,103 億9,000万USドルに達すると予測されている。

中国は、2034年までに東アジア市場の57.3%シェアを占めると予測されている。

医療、消費財、建築、自動車、航空宇宙を含むいくつかの産業における積層造形技術の広範な応用が、積層造形市場の成長に寄与すると予測されている。 積層造形技術はインダストリー4.0パラダイムに不可欠な要素であり、自動化、接続性、デジタル技術が組み込まれている。 分散型製造とスマート工場の実現に重要な役割を果たしている。

こうしたカスタム製造技術により適合する新素材の開発が、積層造形市場の動向を引きつけると予測される。

積層造形技術の需要が指数関数的に増加する理由とは?

「防衛装備品における複雑な幾何学的設計の需要の増加」。

現在、3Dプリンティング技術は、電子機器など一部の特定産業に限定されていない。 防衛装備品の製造は、その製造工程に3Dプリンティング技術を採用することで、革命的な変化を経験すると予測されている。 3Dプリンティング技術は、複雑な幾何学形状を改良された精度と非常に簡単な操作で製造する能力によって普及している。

兵器庫や防衛装備品の生産に積層造形技術を採用することで、包括的な生産コストを最小化できると予測されている。 さらに、防衛装備品の大量生産を加速させることもできる。 近年、世界は地政学上の複雑な問題をいくつも目の当たりにしている。 ウクライナとロシア、イスラエルとパレスチナなどである。 これらの状況は、国民を守るため、あるいは平和を維持するために、防衛への直接的あるいは間接的な投資を促進すると予測される。

中国、米国、英国、ロシアなどを含むいくつかの国は、特に防衛装備品の生産に3Dプリンターを取り入れるために、防衛研究にかなりの予算を投じている。

インダストリー4.0は、世界経済のいくつかのセクターにおいて、著しい成長率で自動化の推進につながっています。 自動化プロセスは、世界中のエレクトロニクス製品に大きな需要を生み出すと予測されている。 しかし、半導体や回路基板を含むいくつかのエレクトロニクス製品の生産において、精度と短納期に対する要求の高まりが、エレクトロニクス分野の課題となることが予測される。

3Dプリンティングは、電子産業がこうした生産上の課題を克服するための実行可能なソリューションの1つとして登場すると予測されている。 現在、主要な電子製品メーカーは、競争力のある価格での少量注文の需要に対応するため、積層造形技術に依存している。 費用対効果の高い付加製造ソリューションの出現と3Dプリンティングソリューションの採用の増加は、従来の製造技術に取って代わると予測されている。

積層造形ソリューションの採用を制限すると予測されるものとは?

「基本的な生産手順に比べて高い設備投資」。

付加製造に関連するいくつかの経済的利点にもかかわらず、特定の欠点が市場の成長機会に悪影響を及ぼすと予測されている。 積層造形は、製品の基本的な生産プロセスと比較して比較的高価なプロセスである。 このため、積層造形技術の採用は制限されると予測される。

新興企業はどのようにこのビジネス環境を形成しているのか?

新興企業は、積層造形技術で使用できる低コストの3Dプリント材料の開発に多額の投資を行っている。 さらに、積極的なR&A;D活動とともに技術の進歩も、新興企業にとって今後チャンスを広げると予測されている。

国別の洞察

Fact.MRのレポートによると、東アジアは2034年までに世界市場の38.4%シェアを占めると予測されている。 この地域市場は、製造部門で進められている絶え間ない開発により、注目すべきペースで拡大すると予測されている。 さらに、東アジアは、家電、ヘルスケア、自動車を含むいくつかの産業の製造拠点として台頭すると予測されている。

なぜ積層造形のプロバイダーは米国に魅力を感じているのか?

「国全体で3Dプリンティングの普及が進む」

米国は2034年までに北米市場の73.5%のシェアを占めると予測されている。 同国では3Dプリンターの設置が増加しており、積層造形技術のサプライヤーにとっては収益につながると予測されている。 アメリカでは、かなりの数の企業が3Dプリンターを利用している。

例えば:

2021年に発表された3Dプリンティング感傷指数によると、アメリカでは60%以上の企業が3Dプリンティングのメリットを享受すると予測されている。

3Dプリンティングへの傾斜は、サプライヤーにとって有利な機会を生み出し、米国の積層造形市場規模の拡大に貢献すると予測されている。

中国で積層造形ソリューションが普及する理由とは?

「政府からの資金援助で最先端の生産手順をサポート」

中国は、2034年までに東アジア市場収益の57.3%のシェアを占めると予測されている。 確立された工業国である中国は、中央政府による支援策によって3Dプリンティングを受け入れている。 さらに、中国の産業部門は積層造形技術の採用に大きく貢献すると予測されている。

中国の製造業者の大半は、同地域における製造業の人気拠点としての地位を維持するため、最先端の生産手順に多額の資金を費やしている。 こうした財政支援は、中国市場の顕著な成長に貢献すると予測される。

カテゴリー別インサイト

市場調査および競合情報提供のFact.MRが発行した調査レポートによると、世界市場のハードウェアセグメントは、プロトタイピングの増加と製造部門の拡大により、急速な成長を示すと予測されている。 付加製造に使用されるハードウェアプラットフォームの絶え間ない進歩が市場成長を補完すると予測されている。

なぜ積層造形ハードウェアは需要が高いのか?

「土木インフラ整備と人件費最適化に注力」

ハードウェア分野は、2034年までにアディティブ・マニュファクチャリング市場シェアの58.3%を占めると予測されている。 製造事業体が重視されることで、先進的な製造方法が採用されると予測される。 急速な都市化、市民インフラの顕著な発展、最適化された人件費、コンシューマー・エレクトロニクス製品は、ハードウェア・セグメントの著しい成長につながると予測される。

医療分野で積層造形技術の採用が進む理由とは?

「合成組織と筋肉を作製するための積層造形技術の採用が増加」

医療分野は、2034年までに世界市場シェアの22.1%を占めると予測されている。 人工組織や筋肉を作製するための医療産業における付加製造技術の活用が、この産業分野の顕著な成長に寄与している。 この進歩により、医療における3Dプリント材料と技術の採用がさらに促進されると予想され、特に天然の人体組織を含む置換手術に適している。

競争状況

各社は一貫して進歩を続けており、付加製造ソリューションのサプライチェーン管理に使用されるシステムを強化するために、いくつかの技術を統合している。 各社のリソースは、優れた製品を提供し、予測される高い製品品質を確保するために捧げられている。

積層造形市場の主要企業は、Renishaw Plc.、Wipro Limited、Materialise、ANSYS, Inc.、Evonik、Siemens Industry Software Inc.、Stratasys Ltd.、General Electric、Xerox Corporation、AMFG、Mazak Corporation、American Additive Manufacturing LLC、Optomecである。

積層造形市場調査のセグメンテーション

製品タイプ別

ハードウェア

材料

ソフトウェア

技術別

粉末床融合

直接エネルギー蒸着

材料噴射

材料押出

光重合

用途別

医療

自動車

航空宇宙・防衛

コンシューマー・エレクトロニクス

建築

産業機器

教育・研究機関

地域別

北米

ヨーロッパ

東アジア

ラテンアメリカ

中東・アフリカ

南アジア・オセアニア

– よくある質問

2024年のアディティブ・マニュファクチャリング市場の規模は?

世界の積層造形市場は2024年に267億9000万米ドルと推定される。

2034年の付加製造ソリューションの需要予測は?

積層造形ソリューションの需要は、2034年までに1,893億4,000万米ドルの市場規模に達すると予測されています。

アディティブ・マニュファクチャリング・ソリューションの売上は、どの程度の割合で増加すると予測されますか?

積層造形ソリューションの世界売上高は、2024年から2034年にかけて年平均成長率21.6%で増加すると予測される。

2034年までに北米が占める世界市場のシェアは?

北米は、2034年末までに世界市場の29.1%のシェアを占めると予測されています。

カナダの市場成長率予測は?

カナダの市場は、2024年から2034年にかけてCAGR 22.6%で拡大すると予測されています。

日本における積層造形ソリューションの需要はどの程度の割合で増加すると予測されますか?

日本における積層造形の需要は、2024年から2034年にかけてCAGR 20.8%で増加すると予測されている。

目次

1. グローバル市場 – エグゼクティブサマリー

1.1. グローバル市場の概要

1.2. 需要サイドのトレンド

1.3. 供給サイドのトレンド

1.4. Fact.MRの分析と提言

2. グローバル市場の概要

2.1. 市場のカバー範囲/分類

2.2. 市場の紹介と定義

3. 市場のリスクとトレンドの評価

3.1. リスク評価

3.1.1. 前回の危機とのベンチマークによるCOVID-19の影響

3.1.1.1. 需要の変化

3.1.1.2. COVID-19危機の前後(予測

3.1.1.3. サブプライム危機の前後(2008年)(実績)

3.1.1.4. 回復期間(各危機後)における需要の変化

3.1.2. 市場と価値(百万米ドル)への影響

3.1.2.1. 2023年の価値の喪失の可能性

3.1.2.2. 中期および長期予測

3.1.2.3. 四半期ごとの需要と回復評価

3.1.3. 需要と価値回復曲線の予測

3.1.3.1. U字型回復の可能性

3.1.3.2. L字型回復の可能性

3.1.4. 主要国別回復期間評価

3.1.5. 主要市場セグメント別回復評価

3.1.6. サプライヤー向けアクションポイントと提言

3.1.7. 貿易収支への影響

3.2. 市場に影響を与える主なトレンド

3.3. 製法・技術開発動向

4. 市場背景と基礎データポイント

4.1. 産業界が今必要としているもの

4.2. 産業別インダストリー4.0

4.3. – 戦略的優先事項

4.4. ライフサイクルステージ

4.5. テクノロジーの重要性

4.6. 付加製造のユースケース

4.7. 予測要因:関連性と影響

4.8. 投資実現可能性マトリクス

4.9. PESTLE分析

4.10. ポーターのファイブフォース分析

4.11. 市場力学

4.11.1. 推進要因

4.11.2. 抑制要因

4.11.3. 機会分析

4.11.4. 傾向

5. 世界市場需要(百万米ドル)分析 2018年~2023年および予測、2024年~2034年

5.1. 2018年から2023年の市場価値(US$ Mn)の分析

5.2. 2024年から2034年の市場価値(US$ Mn)の現在および将来予測

5.2.1. 前年比成長トレンド分析

5.2.2. 絶対$機会分析

6. 2018年から2023年までの世界市場分析および2024年から2034年までの予測、技術別

6.1. はじめに / 主な調査結果

6.2. 技術別、2018年から2023年までの市場価値(US$ Mn)の分析

6.3. 技術別:現在および将来の市場価値(単位:百万米ドル)分析と予測、2024年~2034年

6.3.1. 粉末床溶融結合

6.3.2. 直接エネルギー堆積

6.3.3. 材料噴射

6.3.4. 材料押出

6.3.5. 光重合

6.4. 技術別市場魅力度分析

7. 製品タイプ別2018年から2023年までの世界市場分析と2024年から2034年までの予測

7.1. はじめに/主な調査結果

7.2. 製品タイプ別市場価値(US$ Mn)分析、2018年から2023年

7.3. 製品タイプ別、2024年から2034年の現在および将来の市場価値(US$ Mn)分析と予測

7.3.1. ハードウェア

7.3.2. 材料

7.3.3. ソフトウェア

7.4. 製品タイプ別市場魅力度分析

8. グローバル市場分析 2018年から2023年および予測 2024年から2034年、用途別

8.1. はじめに / 主な調査結果

8.2. 用途別市場価値(US$ Mn)分析 2018年から2023年

8.3. 用途別:現在および将来の市場価値(US$ Mn)分析と予測、2024年から2034年

8.3.1. 医療

8.3.2. 自動車

8.3.3. 航空宇宙および防衛

8.3.4. 民生用電子機器

8.3.5. 建築

8.3.6. 産業用機器

8.3.7. 教育・研究機関

8.4. 用途別市場の魅力分析

9. 地域別2018年から2023年までの世界市場分析と2024年から2034年までの予測

9.1. はじめに/主な調査結果

9.2. 地域別市場価値(US$ Mn)分析、2018年~2023年

9.3. 地域別市場価値(US$ Mn)分析および予測、2024年~2034年

9.3.1. 北米

9.3.2. ラテンアメリカ

9.3.3. ヨーロッパ

9.3.4. 東アジア

9.3.5. 南アジアおよびオセアニア

9.3.6. 中東およびアフリカ(MEA)

9.4. 地域別市場魅力度分析

10. 北米市場分析 2018年から2023年および2024年から2034年の予測

10.1. はじめに / 主な調査結果

10.2. 市場分類別 市場価値(単位:百万米ドル)推移分析、2018年~2023年

10.3. 市場分類別 市場価値(単位:百万米ドル)予測、2024年~2034年

10.3.1. 国別

10.3.1.1. 米国

10.3.1.2. カナダ

10.3.2. 技術別

10.3.3. 製品タイプ別

10.4. 市場魅力度分析

10.4.1. 国別

10.4.2. 技術別

10.4.3. 製品タイプ別

11. ラテンアメリカ市場分析 2018年から2023年および2024年から2034年までの予測

11.1. はじめに/主な調査結果

11.2. 市場分類別、2018年から2023年の市場規模(US$ Mn)推移分析

11.3. 地域別、2024年から2034年の現在および将来の市場価値(US$ Mn)の分析と予測

11.3.1. 国別

11.3.1.1. ブラジル

11.3.1.2. メキシコ

11.3.1.3. ラテンアメリカその他

11.3.2. 技術別

11.3.3. 製品タイプ別

11.3.4. 用途別

11.4. 市場の魅力分析

11.4.1. 国別

11.4.2. 技術別

11.4.3. 製品タイプ別

11.4.4. 用途別

12. 欧州市場分析 2018年から2023年および2024年から2034年までの予測

12.1. はじめに / 主な調査結果

12.2. 市場分類別、2018年から2023年の市場規模(百万米ドル)推移分析

12.3. 地域別、2024年から2034年の現在および将来の市場価値(US$ Mn)の分析と予測

12.3.1. 国別

12.3.1.1. ドイツ

12.3.1.2. フランス

12.3.1.3. イタリア

12.3.1.4. スペイン

12.3.1.5. 英国

12.3.1.6. ベネルクス

12.3.1.7. ロシア

12.3.1.8. その他の欧州

12.3.2. 技術別

12.3.3. 製品タイプ別

12.3.4. 用途別

12.4. 市場の魅力分析

12.4.1. 国別

12.4.2. 技術別

12.4.3. 製品タイプ別

12.4.4. 用途別

13. 東アジア市場分析 2018年から2023年および2024年から2034年までの予測

13.1. はじめに / 主な調査結果

13.2. 市場分類別、2018年から2023年の市場規模(US$ Mn)推移分析

13.3. 地域別、2024年から2034年の市場価値(US$ Mn)分析と予測

13.3.1. 国別

13.3.1.1. 中国

13.3.1.2. 日本

13.3.1.3. 韓国

13.3.2. 技術別

13.3.3. 製品タイプ別

13.3.4. 用途別

13.4. 市場魅力度分析

13.4.1. 国別

13.4.2. 技術別

13.4.3. 製品タイプ別

13.4.4. 用途別

14. 南アジアおよびオセアニア市場分析 2018年から2023年および2024年から2034年までの予測

14.1. はじめに/主な調査結果

14.2. 市場分類別、2018年から2023年の市場規模(百万米ドル)推移分析

14.3. 地域別、2024年から2034年の市場価値(百万米ドル)分析と予測

14.3.1. 国別

14.3.1.1. インド

14.3.1.2. タイ

14.3.1.3. マレーシア

14.3.1.4. シンガポール

14.3.1.5. ベトナム

14.3.1.6. オーストラリア・ニュージーランド

14.3.1.7. 南アジア・オセアニアのその他

14.3.2. 技術別

14.3.3. 製品タイプ別

14.3.4. 用途別

14.4. 市場魅力度分析

14.4.1. 国別

14.4.2. 技術別

14.4.3. 製品タイプ別

14.4.4. 用途別

15. 中東およびアフリカ市場分析 2018年から2023年および2024年から2034年の予測

15.1. はじめに/主な調査結果

15.2. 市場分類別、2018年から2023年の市場規模(百万米ドル)推移分析

15.3. 地域別、2024年から2034年の市場価値(百万米ドル)の分析と予測

15.3.1. 国別

15.3.1.1. GCC諸国

15.3.1.2. 南アフリカ

15.3.1.3. イスラエル

15.3.1.4. 中東およびアフリカ(MEA)のその他地域

15.3.2. 技術別

15.3.3. 製品タイプ別

15.3.4. 用途別

15.4. 市場魅力度分析

15.4.1. 国別

15.4.2. 技術別

15.4.3. 製品タイプ別

15.4.4. 用途別

16. 市場構造分析

16.1. 企業規模別市場分析

16.2. 市場集中

16.3. 主要企業の市場シェア分析

16.4. 市場プレゼンス分析

17. 競合分析

17.1. 競合ダッシュボード

17.2. 競合他社ベンチマーキング

17.3. 競合他社徹底分析

17.4. レニショー社

17.4.1. 企業概要

17.4.2. 技術概要

17.4.3. SWOT分析

17.4.4. 主な開発

17.5. ウィプロ社

17.5.1. 企業概要

17.5.2. テクノロジーの概要

17.5.3. SWOT分析

17.5.4. 主な開発

17.6. マテリアライズ

17.6.1. 企業概要

17.6.2. テクノロジーの概要

17.6.3. SWOT分析

17.6.4. 主な開発

17.7. ANSYS, Inc.

17.7.1. 企業概要

17.7.2. 技術概要

17.7.3. SWOT分析

17.7.4. 主な開発

17.8. Evonik

17.8.1. 企業概要

17.8.2. 技術概要

17.8.3. SWOT分析

17.8.4. 主な開発

17.9. Siemens Industry Software Inc.

17.9.1. 企業概要

17.9.2. 技術概要

17.9.3. SWOT分析

17.9.4. 主な開発

17.10. ストラタシス社

17.10.1. 企業概要

17.10.2. 技術概要

17.10.3. SWOT分析

17.10.4. 主な開発

17.11. ゼネラル・エレクトリック

17.11.1. 企業概要

17.11.2. 技術概要

17.11.3. SWOT分析

17.11.4. 主な開発

17.12. ゼロックス・コーポレーション

17.12.1. 企業概要

17.12.2. 技術概要

17.12.3. SWOT分析

17.12.4. 主な開発

17.13. AMFG

17.13.1. 企業概要

17.13.2. 技術概要

17.13.3. SWOT分析

17.13.4. 主な開発

17.14. マザック株式会社

17.14.1. 企業概要

17.14.2. 技術概要

17.14.3. SWOT分析

17.14.4. 主な開発

17.15. American LLC

17.15.1. 企業概要

17.15.2. 技術概要

17.15.3. SWOT分析

17.15.4. 主な動向

17.16. Optomec

17.16.1. 企業概要

17.16.2. 技術概要

17.16.3. SWOT分析

17.16.4. 主な動向

18. 前提条件および略語

19. 調査方法

*** 本調査レポートに関するお問い合わせ ***