世界の粘着フィルム市場(2025年~2033年):フィルム材料別、技術別、その他

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

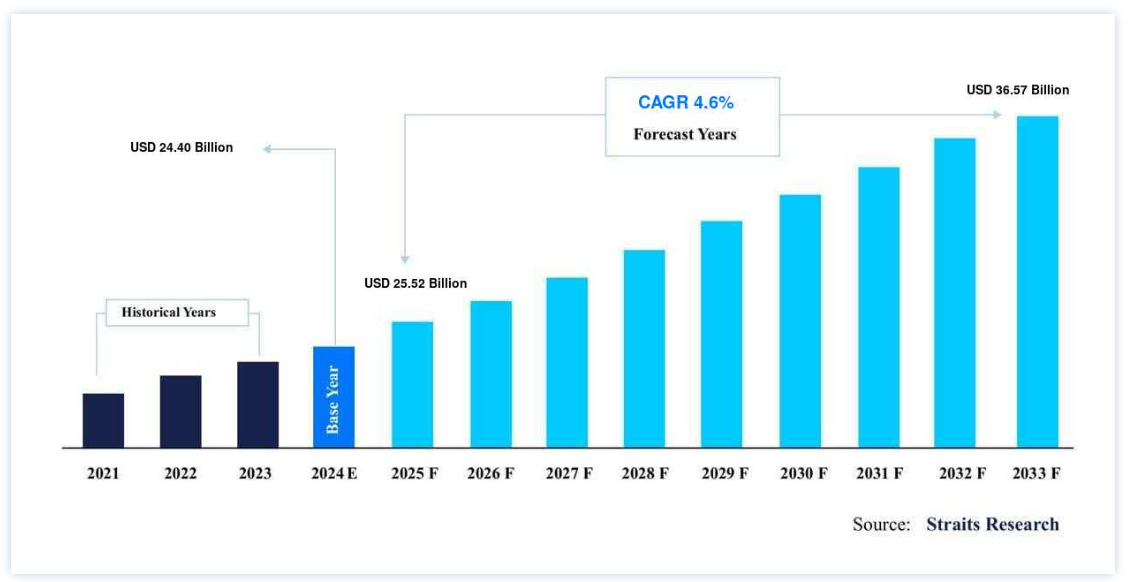

接着フィルム市場の規模は、2024年には244億米ドルと評価された。2025年には255.2億米ドル、2033年には365.7億米ドルに達すると予測されており、予測期間(2025年~2033年)中のCAGRは4.6%で成長すると予測されている。

粘着フィルムは、片面または両面に糊が塗布された薄い布の層である。 一般的に、物体の接着や表面への貼り付けに使用される。 粘着フィルムは用途が広く、プラスチック、ゴム、金属、あるいはアクリルやシリコーンといった特殊な素材から作ることができる。 これらのフィルムは、液体接着剤や面倒な塗布方法なしに強力な結合を作成する便利で効率的な方法を提供します。 粘着フィルムには、シート、テープ、ロールなどのさまざまな形状があり、特定の用途に合わせて簡単にカットしたり成形したりすることができます。 粘着フィルムには、使いやすさ、均一な塗布、異なる素材同士を接着する能力などの利点があります。

粘着フィルムは、製造、建築、自動車、エレクトロニクス、ヘルスケアなど、さまざまな産業で応用されている。 部品の接着、接合部のシール、表面の保護、電気的接続の絶縁、一時的または恒久的な接着に使用されます。 全体として、粘着フィルムは対象物の接着や取り付けに信頼性が高く効果的なソリューションを提供し、利便性、汎用性、強力な粘着特性を提供します。

粘着フィルム市場 ドライバー

軽量製品への注目の高まり

資源を適切に利用し、環境に優しい製品の開発に注力することは、自動車、航空宇宙、建設など、いくつかの産業において重要な要素となっている。 CO2排出量を削減するために、軽量素材は製品設計において重要な役割を果たしている。 自動車や航空機の軽量化は、燃料消費量の削減、つまりCO2排出量の削減につながる。 自動車産業におけるエンジン部品組み立てのための溶接作業は、車両を軽量化し、燃費を向上させるために、徐々に接着剤に置き換えられている。

さらに、自動車メーカーは自動車の平均エネルギー消費量を削減することを求められている。 この目標は、多くの場合プラスチック部品の接着を含む軽量製品を使用することで達成できる。 接着剤は、これらの新素材を接着するためのいくつかの可能性を提供する。 燃費の向上を目指して設計された自動車は、接着剤を必要とするより軽量なプラスチックや複合部品の使用量を増やし続けている。 このような要因が市場成長の原動力となっている。

インフラ整備の増加

インフラ活動の成長が接着剤フィルム市場の成長を牽引している。 急速な都市化、新興国における人口増加、欧米における建築物の増加が接着剤需要を牽引している。 ガラス壁のような様々な建設活動に使用される機械的ファスナーは、より軽量な建設を開発するために接着剤による接着技術に置き換えられなければならない。 さらに、ポリエチレンフィルムは、プラスチック保護を提供する上で大きな役割を担っており、建築では蒸気遅延剤、窓フィルム、フローリングやカウンターの保護、屋根材として使用されている。

ポリエチレンシートは、部屋を密閉したり、建材を覆ったり、鉛除去プロジェクトに利用されることが増えている。 さらに、急速な都市化、人口増加、建設プロジェクトに後押しされたインフラ活動の成長は、粘着フィルムに対する強い需要を生み出している。 接着技術の利点とポリエチレンフィルムの汎用性が、様々な産業での採用拡大に寄与している。 このようなフィルムの使用の増加は、市場の成長を促進すると予想される。

市場抑制要因

原材料の入手可能性と不安定なコスト

水性接着剤やその他の接着剤を生産するための主要原材料の供給不足は、世界の接着剤フィルム市場が直面している大きな問題である。 ドイツ接着剤協会によると、世界市場における主要原料酢酸ビニルモノマー(VAM)の需給ギャップは2014年時点で約100万トンである。 VAMの不足は、プラントの故障、事故、定期メンテナンスの予定作業などにより、欧州、米国、アジア太平洋地域の生産工場が数カ所停止していることによる。 欧州だけでも、接着剤、塗料、繊維、建築の原料として使用されるVAMが約50万トン不足している。 基本的な供給事情により、2013年末以降、VAMや他の原材料のコストは数倍に上昇し、その結果、接着剤製品のコストが上昇した。

市場機会

東南アジアとアフリカからの接着剤需要の急増

東南アジアとアフリカで見られる経済改革と安定は、石油、履物、自動車セクターを含む様々な産業に新たな成長機会をもたらしている。 こうした動きは、これらの地域の粘着フィルム市場に直接影響を与えている。 ケニアやベトナムのような国々では、石油産業の大幅な成長が見込まれている。 この成長は、探査・生産活動の増加や新たな石油埋蔵量の発見に起因している。 石油産業が拡大するにつれて、パイプラインのコーティング、機器の接着、断熱材など様々な用途で使用される粘着フィルムの需要も増加している。

東南アジアとアフリカの全体的な経済成長と産業発展は、粘着フィルム市場にとって有利な環境を作り出している。 これらの地域の石油、履物、自動車産業の拡大が粘着フィルムの需要を牽引し、市場の成長をもたらしている。 これらの産業が引き続き盛んになるにつれて、粘着フィルム市場は今後数年で大きな成長を遂げると予想される。

地域別分析

地域別に見ると、世界の粘着フィルム市場は北米、欧州、アジア太平洋、中南米、中東、アフリカに二分される。

北米が世界市場を支配

北米は最も重要な世界の粘着フィルム市場の株主であり、予測期間中CAGR 4.41%を示すと推定されている。 粘着フィルムの主要市場の一つは北米である。 米国、メキシコ、カナダがこの地域の成長に貢献している主要国である。 市場は飽和状態にあるため、メーカーは安定を得るために新たな開発に注力しなければならない。 この地域には、天然ガス、原油、シェールガスといった豊富な天然資源がある。 粘着剤の配合に使用される原材料は、これらの天然資源から調達される。 したがって、この地域は高い市場ポテンシャルを有しており、粘着フィルム製品の生産者はこれを開拓することができる。 また、北米の主な粘着剤メーカーは、H.B. Fuller Company、Huntsman International LLC、RPM International Inc.、Dow Corning Corporation、3M Corporationである。 これらの市場プレーヤーは、ほとんどの用途向けに多種多様なケミストリーを提供している。

さらに、北米の自動車生産と新築建築は年々徐々に減少しており、粘着フィルムの需要に顕著な影響を与えている。 2008年の景気後退以降、自動車産業やその他の製造業の衰退に伴い、消費量は大幅に減少した。 最終的な景気回復に伴い、市場は平均的な成長を再開している。 加えて、この地域ではVOC排出に関する環境義務がVOC成分を含まない水性接着剤の需要を補っている。

ヨーロッパは予測期間中年平均成長率5.2%を示すと推定されている。 この地域の主要国は、英国、ドイツ、日本、イタリアである。 この地域の接着剤業界は非常に断片化されており、Henkel AG & Co. KGaA、Bostik SA、Huntsman International LLC、3M Corporationといったグローバル企業が提供する定評あるブランドと幅広い製品群によって支配されている。 欧州では2007年から化学物質の登録・評価・認可(REACH)プログラムが実施され、通常の価格変動に加え、接着剤のコストが1~1.5%上昇した。 この地域の接着剤とシーラント製品の価格は、エネルギーコストと原材料価格の上昇により、他の地域よりも高くなっている。 同様に、自動車生産台数の増加は、これらの製品が広く使用されている接着剤フィルム市場の主要な促進要因である。 欧州の自動車生産台数は2014年から2015年にかけて3.3%増加した。 また、創傷被覆のような医療用途での粘着剤使用の増加が市場成長を後押ししている。

アジア太平洋地域は、製造業がアメリカ大陸からアジア太平洋地域へ徐々にシフトしているため、粘着フィルムの主要市場となっている。 同レポートに掲載されている主要国には、中国、日本、インドが含まれる。 東南アジア諸国はその他のアジア太平洋地域に含まれる。 中国には1,500を超える接着剤メーカーがあるが、そのほとんどは小規模メーカーである。 板紙包装、建築・建設、輸送、履物産業、組立作業が、この地域の接着フィルム市場の成長を牽引する主要分野である。

ブラジルはLAMEAにおける接着剤の主要生産国であり消費国でもある。 LAMEA地域における建設・製造活動の大幅な改善が、市場成長の原動力となっている。 ブラジルのほか、アフリカ諸国も巨大な市場ポテンシャルを秘めている。 M&AはLAMEA接着剤フィルム市場の主要トレンドである。 世界的なトレンドに従い、LAMEA市場でもグローバル・リーダーによる中小メーカーの買収が進み、統合が進んでいる。 例えば、インドの大手接着剤会社Pidilite Industriesは、成長するケニア市場での事業拡大のため、2014年にCrown Classics Ltd.(ケニア)と提携した。 (ケニア)と2014年に提携し、成長するケニア市場で事業を拡大した。 H.B.フラー・カンパニーとシーカAGはまた、アフリカでの足跡を増やすために、コンチネンタル・プロダクツ・リミテッド(ケニア、2015年)とデュロ・モザ(モザンビーク、2015年)を買収した。

セグメント別分析

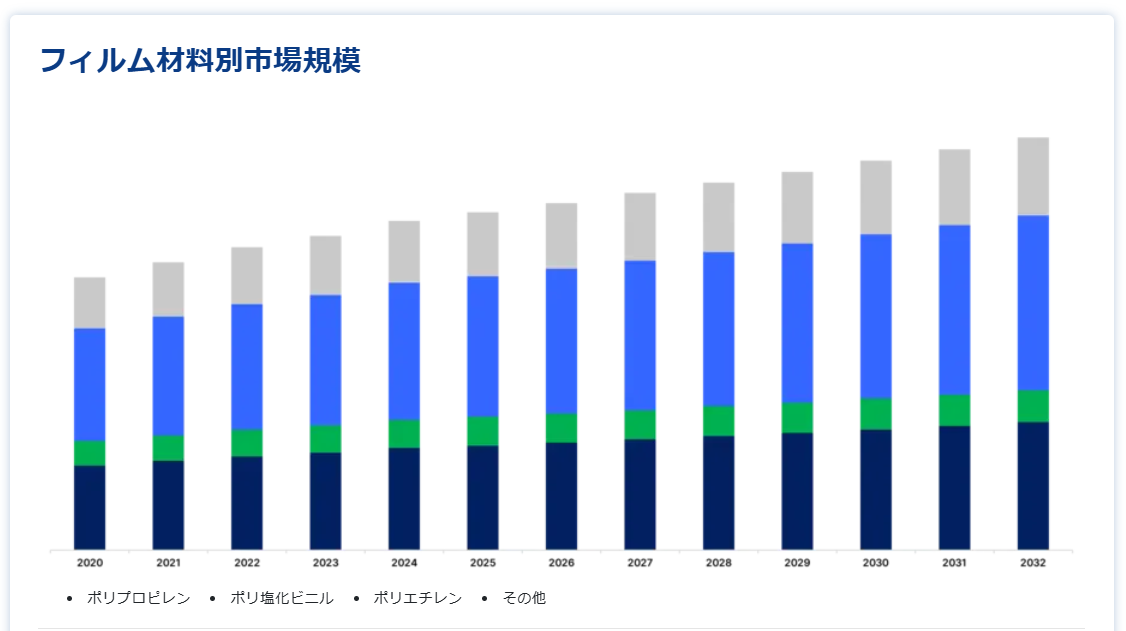

フィルム素材別

ポリプロピレンセグメントが世界市場を支配しており、予測期間中のCAGRは5.21%と予測されている。 ポリプロピレン(PP)は、世界で最も広く使用されているポリマーの1つであり、多様な用途がある。 ポリプロピレンの多用途性と望ましい特性は、さまざまな産業でその人気を支えている。 スポーツやレジャー用の人工芝の製造にポリプロピレンを使用することで、繊維素材としての適性が浮き彫りになります。 ポリプロピレン繊維は、優れた耐久性と弾力性を備えており、摩耗やひずみに強いため、高性能で長持ちする人工芝の施工に最適です。

ポリプロピレンは熱可塑性であるため、加工や成形が容易で、幅広い製品の製造に適しています。 他のポリマーに比べ安価であるため、食品容器、使い捨てカップ、軟包装フィルムなど、包装を含む様々な産業で経済的な選択肢としてよく使用されています。 さらに、ポリプロピレンの電気絶縁性と耐熱性は、電気・電子産業での用途に適している。 ポリプロピレンはコンデンサーの製造に使用され、その誘電特性は効率的なエネルギー貯蔵と伝送を可能にします。 また、ポリプロピレンフィルムは、回転電気機器や変圧器の層分離や相分離のためのケーブルラップとして利用され、絶縁と保護を提供しています。

技術別

水性分野は最も高い市場シェアを占め、予測期間中のCAGRは5.12%と予測される。 その利点と用途から、水性粘着剤は粘着フィルム市場において強力な技術となっている。 これらの粘着剤は、高分子材料を水相に分散または溶解することによって調合される。 水性接着剤の主な利点の一つは、環境に優しいことです。 水性接着剤は揮発性有機化合物を放出しないため、最近人気が高まっている。 (揮発性有機化合物(VOC)は、環境と人間の健康の両方に害を及ぼす可能性がある。 水性接着剤は、木材、紙、布地、皮革、その他の多孔質基材などの産業で幅広く使用されています。 これらの素材に優れた接着特性を提供し、強力で耐久性のある接着を可能にします。

さらに、接着剤は木工、包装、製本、織物、自動車内装などに一般的に使用されている。 水性接着剤市場の成長を牽引しているのは、業界の有力企業による研究開発投資の増加である。 これらの投資は、より効率的で高性能な水性接着剤製品の開発を目的としている。 例えば、大手接着剤メーカーである3Mは、優れた接着速度と高強度を提供する「Fast Tack Water Based Adhesive 1000NF」を発表した。 水性接着剤の配合におけるこのような技術革新は、これらの接着剤の需要拡大に貢献している。

エンドユーザー産業別

導電性接着剤と導電性フィルムは、電気およびハードウェア部品において、ガジェットの層を通して電流を伝達し、電気相互接続を形成し、電気部品を保持するために利用されている。 電気・電子機器用途における接着フィルムの利点は、周囲の温度に対する強度と一貫性を提供し、異常な温度や湿度条件下で安定した実行を与えることです。 同様に、粘着フィルムは、強力な冷間落下性能と耐衝撃性を備えた信頼性の高い接着を提供します。

特に感圧接着剤は、相互接続、組立、静電気放散、制御のためにエレクトロニクス分野で利用されている。 信頼性が高く効率的な電気的相互接続の必要性、電子機器の小型化、高性能で耐久性のある製品への需要が、電気・電子機器用途における接着フィルムの使用を後押ししています。 これらの粘着材料は、精密かつ効率的な接合を可能にし、機械的コネクタを不要にすることで小型化を促進し、デバイスの性能と寿命の向上に寄与する。

粘着フィルム市場セグメント

フィルム素材別(2021-2033)

ポリプロピレン

ポリ塩化ビニル

ポリエチレン

その他

技術別 (2021-2033)

水性

溶剤系

ホットメルト

感圧式

その他

エンドユーザー産業別 (2021-2033)

電気・電子

航空宇宙

自動車・運輸

その他

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の粘着フィルム市場規模分析

9. 北米の粘着フィルム市場分析

10. ヨーロッパの粘着フィルム市場分析

11. APACの粘着フィルム市場分析

12. 中東・アフリカの粘着フィルム市場分析

13. ラタムの粘着フィルム市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***