先進コンピュータ断層撮影(CT)スキャナの世界市場予測2024-2034年:製品タイプ別、エンドユーザー別、地域別分析&予測

| 本レポートは、特定の市場に関する詳細な分析を提供しており、エグゼクティブサマリーから始まり、世界市場の見通し、需要と供給の動向、さらには市場の構造や競合分析に至るまでの情報を網羅しています。主な内容は以下の通りです。 まず、世界市場の見通しとして、需要サイドの動向や供給サイドの動向が示されています。これらは市場の成長を左右する重要な要素となります。次に、市場の概要には市場の定義や範囲、対象範囲が述べられています。 市場動向としては、主要なトレンドや製品タイプのイノベーションが取り上げられ、どのような要因が市場に影響を与えているかが分析されています。また、成功要因としては、戦略的展開や規制、製品のユニークなセールスポイント(USP)が挙げられています。 マクロ経済的要因としては、世界のGDP見通しや研究開発費の増加が市場に与える影響について考察されています。また、新製品の発売やコストに関連する要因も市場の成長に寄与することが示されています。 COVID-19の影響についても詳細に分析されており、現在の統計や経済予測との比較が行われています。市場シナリオや四半期ごとの予測も含まれており、回復が予測される時期についての見解も示されています。 市場規模に関する分析は、2018年から2023年までのデータをもとに、今後の推移を予測しています。製品タイプ別、地域別の価格分析や市場価値の分析も行われており、各種データが提供されています。 地域別の市場分析では、北米、ラテンアメリカ、ヨーロッパ、アジアなど、各地域の市場規模や成長予測が詳述されています。これにより、地域ごとの市場の魅力や競争環境が明らかにされます。 主要企業の分析では、各企業の製品ポートフォリオや市場シェア、戦略が詳しく記載されています。競合他社の分析やベンチマーキングも行われており、業界内の競争状況が把握できます。 最後に、使用された前提条件や調査方法についても説明があり、レポート全体の信頼性を高めています。このレポートは、企業や投資家が市場の動向を理解し、戦略を立てる上で非常に有用な情報を提供しています。 |

*** 本調査レポートに関するお問い合わせ ***

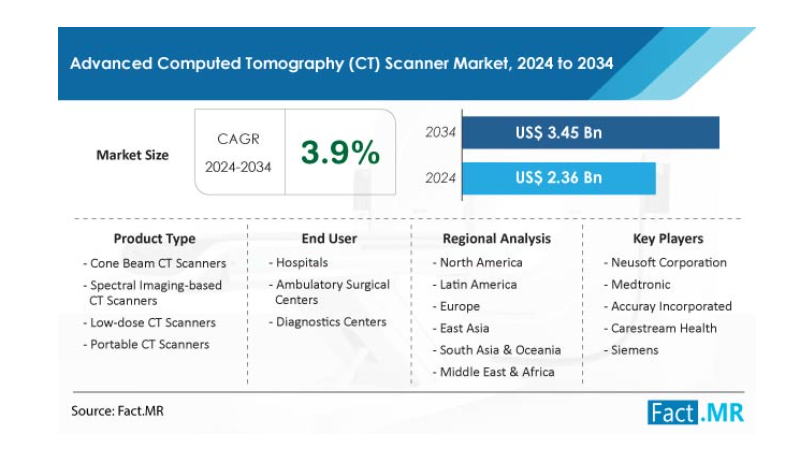

先進コンピュータ断層撮影(CT)スキャナーの世界市場規模は、2024年に23.6 億USドルと推定され、2034年末までに34.5 億USドルに達すると予測されている。 先進CTスキャナの世界売上高は、2024年から2034年までCAGR 3.9%で上昇すると予測されている。

高度CTスキャナは、X線技術を利用して身体の内部構造の詳細な断面画像を作成する高度な医療用画像処理装置である。 これらのスキャナーは従来のCTスキャナーをさらに強化したもので、より正確で包括的な診断情報を提供する高度な機能と性能を備えています。 高度なCTスキャナーは空間分解能が高いことが多く、スキャンした解剖学的構造をより鮮明で詳細な画像にすることができる。

CTスキャナーの先進技術の統合が北米での需要を牽引している。

北米の先進CTスキャナ市場規模は、2034年末までにUS$ 13億2000万に達すると予測されている。

東アジアにおける慢性疾患の蔓延が、正確でタイムリーな診断のための高度CTスキャナ需要の拡大に寄与している。

東アジアは、2034年末までに世界の先進CTスキャナ市場シェアの19.4%を占めると予測されている。

先進コンピュータ断層スキャナには、コーンビームCTスキャナ、スペクトルイメージングベースのCTスキャナ、低線量CTスキャナ、ポータブルCTスキャナなどがある。

コーンビームCTスキャナの世界売上はCAGR 4%で増加し、2034年末までに10.7億USドルに達すると予測されている。

コーンビームCT(CBCT)スキャナーは、円錐形のX線ビームを使用して体内構造の3D画像を作成する医療画像技術の一種である。 CBCTは特に歯科および顎顔面構造の撮影に適していますが、整形外科やインターベンショナルラジオロジーなど他の医療分野でも使用されています。

扇状のX線ビームを使用する従来のCTスキャナーとは異なり、CBCTスキャナーは円錐状のビームを使用する。 この設計により、放射線をより効率的に使用することができ、1回転で体積データを取り込むことができる。 CBCTスキャナーの需要は、歯科疾患の複雑化により歯科分野で増加しています。 CBCTは歯科医や口腔外科医に詳細な3D画像を提供し、診断や治療の精度を向上させます。

CBCTはまた、四肢や関節を画像化するために整形外科でますます使用されるようになっている。 筋骨格系構造の詳細な画像を提供するその能力は、整形外科診療での採用を後押ししている。

なぜ先進CTスキャナーの売上が増加しているのか?

「診断精度を高め、ワークフローを合理化するAIの統合」。

人工知能(AI)の統合は注目すべき先進CTスキャナ市場のトレンドであり、医療画像の展望を再構築しています。 高度CTスキャナーに組み込まれたAIアルゴリズムは診断精度を大幅に向上させる。 これらのアルゴリズムは、複雑なデータセットを迅速に分析し、微妙な異常を特定し、放射線科医により正確で信頼性の高い情報を提供することができる。 医用画像のパターンや異常を検出するAIの能力は、特に複雑で微妙な症状を伴う疾患の早期かつ正確な診断に貢献する。

AIによる自動化は、解釈プロセスを合理化し、高速化する。 画像のセグメンテーション、臓器の描出、測定計算などのルーチン作業を迅速に実行し、手作業による分析に必要な時間を短縮することができます。 自動化されたワークフローは効率を高めるだけでなく、医療従事者が複雑な症例や患者との対話により集中できるようにし、医療提供全体を向上させます。

「診断手順を強化するデュアルエナジーCTスキャナーの高度な原理」

デュアルエナジーCT(DECT)技術は、従来のCTスキャナーを超える高度な機能を提供し、医療画像分野における画期的な技術革新として台頭しています。 この技術により、組織の特徴付けと診断精度の向上が可能になります。 DECTがますます注目されるようになった背景には、多様な臨床応用におけるイメージング能力の向上に対する需要の高まりがあり、特に腫瘍学と心臓血管イメージングに重点が置かれています。

DECTは腫瘍画像診断に広く応用されています。 DECTは腫瘍の特徴をより明確にし、病変の血管性を評価し、腫瘍の境界をより正確に決定することを可能にする。 心血管系の画像診断では、DECTは血管構造や心臓の解剖学的構造の可視化に貢献する。 DECTは動脈プラーク、血栓、その他の血管異常の検出と特徴付けに役立ちます。

慢性疾患、特に心臓血管障害と癌の有病率の増加は、高度CTスキャナーの需要に影響を与える主要な触媒として立っている。 需要の高まりは、これらの衰弱状態を正確かつ早期に診断する上で、高度な画像技術が果たす重要な役割と密接に結びついている。 医療ニーズと技術進歩の融合により、先進的CTスキャナーは医療現場において不可欠なツールとなっている。

人口の高齢化、ライフスタイルの変化、都市化などの要因が、心血管障害や癌などの慢性的な健康状態の高い発生率に寄与している。 高解像度の画像処理能力を持つ先進型CTスキャナーは、罹患した臓器の解剖学的および機能的側面に関する詳細な洞察を医療専門家に提供する上で極めて重要な役割を果たしている。

先進CTスキャナメーカーの利益を妨げる課題とは?

「先進CTスキャナーに関連する高い調達コストとメンテナンスコスト」

高度なCTスキャン装置を取得するための初期費用は、従来のイメージング装置と比較して著しく高い。 これは医療施設、特に限られた予算や財源の中で運営されている医療施設にとって大きな経済的障壁となっている。 資源に乏しい環境の病院や診療所では、高度CTスキャナーの初期購入に必要な資金を割り当てることは困難であり、他の必要不可欠な医療ニーズから財源を流用することになりかねない。

初期投資だけでなく、高度CTスキャナーの保守・運用コストは継続的な財政負担となる。 定期的なメンテナンス、ソフトウエアのアップデート、熟練したスタッフのトレーニングなどが継続的な出費となり、リソースに制約のある施設の予算を圧迫しかねない。

市場で新興企業に利益をもたらしている戦略とは?

「技術革新による製品の差別化」

新規参入企業は、技術革新、戦略的パートナーシップ、ニッチマーケティング、柔軟な価格設定などに注力することで、高度コンピュータ断層撮影スキャナー市場のシェアを高めることができる。 新規参入企業は、市場で満たされていないニーズに対応する革新的な機能を導入することで差別化を図ることができる。 これには、画像解像度の向上、線量低減技術、人工知能との統合、特定の医療分野に特化したアプリケーションなどが含まれる。

「サービスが行き届いていないセグメントのニーズに応えることに注力する」

すべてのセグメントで既存のプレーヤーと直接競合するのではなく、新規参入者は、自社の技術が独自の価値を提供できるニッチ市場や未開拓のセグメントを特定することができます。 これには、小児科や整形外科における特殊なアプリケーションや、特定の病状が含まれる。

国別分析

米国、ドイツ、日本における先進CTスキャナーの売上は、慢性疾患の蔓延、技術の進歩、高度な医療インフラの存在といった要因によって牽引されている。 各国独自の医療情勢や人口動態が、高度CTスキャナーの売上をさらに押し上げている。

なぜ米国は先進CTスキャナーサプライヤーにとって重要な市場なのか?

「慢性疾患の増加により、先進的なCTスキャナーが必要とされている」|日本経済新聞

米国では、心血管障害やがんなどの慢性疾患の有病率が急速に増加している。 高度CTスキャナーの需要は、早期かつ正確な診断の必要性によって牽引され、効果的な疾病管理に貢献している。

バリューベースのケアモデルへのシフトは、正確な診断の重要性も強調している。 高度な画像処理能力を持つCTスキャナーは、早期発見によって患者の転帰を改善し、医療費を削減するという目標に合致している。

なぜドイツは先進CTスキャナーの高成長市場なのか?

「卓越した技術へのコミットメントが高度CTスキャナーを普及させる」

医療における卓越した技術へのコミットメントで知られるドイツは、最先端の医療用画像機器の需要を牽引している。 このように、ドイツは技術に精通した医療環境の恩恵を受けており、高度コンピュータ断層撮影スキャナ市場の成長につながっている。 強固な医療インフラの存在も、ドイツにおけるCTスキャナーを含む先進医療技術の採用を後押ししている。

日本における先進CTスキャナーの需要増加のスピードは?

「医療技術に対する政府のイニシアティブと資金援助から恩恵を受ける市場」

日本は高齢化に伴ういくつかの課題に直面している。 加齢に関連した疾病の蔓延が主に高度な診断ソリューションの必要性を高めており、CTスキャナーは高齢者人口の医療ニーズへの対応に不可欠なものとなっている。

医療技術に対する日本政府の取り組みや資金援助も、先進的CTスキャナーの市場成長に寄与している。 これらのイニシアチブは、医療サービス全体の質を高め、最新の医療機器の導入を促進することを目的としている。

カテゴリー別分析

市場調査および競合情報提供会社であるFact.MRによると、病院における高度CTスキャナーの需要は、その診断精度、医療専門分野にわたる汎用性、救急現場での効率性、非侵襲性、最先端技術の継続的な統合によって牽引されている。 このような側面は、病院内での患者ケアや医療上の意思決定を強化する上で、高度CTスキャナーが果たす極めて重要な役割の一因となっています。

先進CTスキャナーはどこで広く利用されていますか?

「病院における効果的な患者ケアのための熟練した医療従事者の確保」

慢性疾患の蔓延や、正確で効果的な診断・治療処置を受けようとする対象患者の増加により、病院での高度CTスキャナーの利用が増加している。

高度CTスキャナーは、人体の高解像度の断面画像を提供する。 軟部組織の微妙な異常から複雑な血管構造まで、幅広い病状を診断するためには、このレベルの詳細な情報が不可欠である。 病院には熟練した医療スタッフと診断機のオペレーターがいるため、患者ケアの効率が向上する。

競争環境

先進コンピュータ断層撮影スキャナー市場の主要企業は、市場シェア、収益、全体的な収益性を高めるためにさまざまな戦略を採用している。 大手企業は、革新的な機能や技術を導入するための研究開発イニシアチブに多額の投資を行っている。 技術の進歩の最前線に立ち続けることは、進化する医療ニーズに対応し、競争力を維持するのに役立つ。

先進的なCTスキャナーの大手メーカーは、戦略的パートナーシップや提携を通じて、市場でのプレゼンスを世界的に拡大することにも注力しています。 新興市場を特定し参入することで、新たな機会を獲得し、収益拡大に貢献することができる。

2022年4月、ウィプロGEヘルスケアはインドで最新のRevolution Aspireコンピュータ断層撮影(CT)スキャナーを発表した。 ウィプロの次世代CTシステムは、強化された画像インテリジェンスを特徴としており、病気や異常の診断における臨床的信頼性の向上を目指している。

先進CTスキャナ市場調査の主要セグメント

製品タイプ別 :

コーンビームCTスキャナー

スペクトルイメージングCTスキャナー

低線量CTスキャナー

ポータブルCTスキャナー

その他

エンドユーザー別 :

病院

外来手術センター

診断センター

地域別 :

北米

ラテンアメリカ

ヨーロッパ

東アジア

南アジア・オセアニア

中東・アフリカ

– よくある質問

2024年の先進CTスキャナー市場規模は?

2024年の先進CTスキャナーの世界市場規模は23.6億米ドルと推定されています。

2034年の世界市場の予測値は?

先進型CTスキャナーの売上は2034年末までに34.5億米ドルに達すると予測。

高度コンピュータCTスキャナーの売上成長予測は?

世界市場は、2024年から2034年にかけてCAGR 3.9%で拡大すると予測されています。

米国の先進CTスキャナー市場はどのように進化しているのか?

米国の市場は2024年に7億4480万米ドルと推定され、2034年末には11億3000万米ドルに達すると予測されています。

どのタイプの高度CTスキャナーの需要が高いですか?

コーンビームCTスキャナーは需要が高く、その売上は2034年末までに10.7億米ドルに達すると予測されています。

先進CTスキャナーのトップメーカーは?

Medtronic Accuray Incorporated、Carestream Health、Koning Corporationが先進CTスキャナーのトップメーカーです。

目次

1. エグゼクティブサマリー

1.1. 世界市場の見通し

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. 分析と提言

2. 市場概要

2.1. 市場カバレッジ / 分類

2.2. 市場定義 / 範囲 / 制限

2.3. 対象範囲 / 対象外

3. 主要市場動向

3.1. 市場に影響を与える主な動向

3.2. 製品タイプの改良/イノベーション

4. 主な成功要因

4.1. 戦略的展開

4.2. 主な規制

4.3. 製品タイプ別USP/技術

4.4. メーカーおよびプロバイダーの一覧

5. 市場背景

5.1. マクロ経済的要因

5.1.1. 世界のGDP見通し

5.1.2. 研究開発費の増加

5.2. 予測要因 – 関連性と影響

5.2.1. 新製品タイプの発売

5.2.2. 製品タイプごとのコスト

5.3. 市場力学

5.3.1. 推進要因

5.3.2. 抑制要因

5.3.3. 機会分析

6. COVID19 危機分析

6.1. 現在のCOVID19統計と今後の影響予測

6.2. 現在のGDP予測と影響予測

6.3. 2008年と比較した現在の経済予測

6.4. 経済分析

6.4.1. 製品タイプ別収益

6.4.2. エンドユーザー別収益

6.4.3. 国別収益

6.5. 2023年の市場シナリオ

6.6. 四半期ごとの予測

6.7. 回復が予測される四半期

7. 2018年から2023年および予測、2024年から2034年までの世界市場規模(単位)分析

7.1. 2018年から2023年の市場規模(台数)の分析

7.2. 2024年から2034年の市場規模(台数)の現在および将来予測

7.2.1. 前年比成長トレンド分析

8. 世界市場 – 価格分析

8.1. 製品タイプ別地域別価格分析

8.2. 価格の内訳

8.2.1. メーカーレベルの価格

8.2.2. ディストリビューターレベルの価格

8.3. 世界平均価格分析 ベンチマーク

9. 世界市場価値分析 2018年から2023年および予測、2024年から2034年

9.1. 2018年から2023年の市場価値(百万米ドル)の分析

9.2. 2024年から2034年の市場価値(百万米ドル)の現在および将来予測

9.2.1. 前年比成長トレンド分析

9.2.2. 絶対的ドル機会分析

10. 2018年から2023年までの世界市場分析と2024年から2034年までの予測(製品タイプ別

10.1. はじめに / 主な調査結果

10.2. 製品タイプ別、2018年から2023年までの市場規模(US$ Mn)の推移

10.3. 製品タイプ別:市場規模(百万米ドル)の現状および将来予測分析、2024年から2034年

10.3.1. コーンビームCTスキャナー

10.3.2. スペクトラルイメージングCTスキャナー

10.3.3. 低線量CTスキャナー

10.3.4. ポータブルCTスキャナー

10.3.5. その他

10.4. 製品タイプ別市場魅力度分析

11. 2018年から2023年までの世界市場分析と2024年から2034年までの予測、エンドユーザー別

11.1. はじめに/主な調査結果

11.2. エンドユーザー別、2018年から2023年の市場規模(US$ Mn)の推移

11.3. エンドユーザー別、2024年から2034年の市場規模(US$ Mn)の現状と予測

11.3.1. 病院

11.3.2. 外来外科センター

11.3.3. 診断センター

11.4. エンドユーザー別市場魅力度分析

12. 地域別グローバル市場分析 2018年から2023年および予測 2024年から2034年

12.1. はじめに

12.2. 地域別市場規模(US$ Mn)の推移 2018年~2023年

12.3. 地域別市場規模(US$ Mn)の現状分析と予測 2024年~2034年

12.3.1. 北米

12.3.2. ラテンアメリカ

12.3.3. ヨーロッパ

12.3.4. 東アジア

12.3.5. 南アジア

12.3.6. オセアニア

12.3.7. 中東およびアフリカ(MEA)

12.4. 地域別市場魅力度分析

13. 北米市場分析 2018年から2023年および2024年から2034年の予測

13.1. はじめに

13.2. 市場分類別、2018年から2023年の市場規模(百万米ドル)推移分析

13.3. 市場分類別市場規模予測(2024年~2034年)

13.3.1. 国別

13.3.1.1. 米国

13.3.1.2. カナダ

13.3.2. 製品タイプ別

13.3.3. エンドユーザー別

13.4. 市場の魅力分析

13.5. 主要市場参加者 – 強度マッピング

13.6. 推進要因と阻害要因 – 影響分析

14. ラテンアメリカ市場分析 2018年から2023年および2024年から2034年までの予測

14.1. はじめに

14.2. 市場分類別 市場規模推移(US$ Mn) 2018年~2023年

14.3. 市場分類別 市場規模予測(US$ Mn) 2024年~2034年

14.3.1. 国別

14.3.1.1. ブラジル

14.3.1.2. メキシコ

14.3.1.3. アルゼンチン

14.3.1.4. その他の中南米諸国

14.3.2. 製品タイプ別

14.3.3. エンドユーザー別

14.4. 市場の魅力分析

14.5. 主要市場参加者 – 強度マッピング

14.6. 促進要因と阻害要因 – 影響分析

15. 欧州市場分析 2018年から2023年および2024年から2034年までの予測

15.1. はじめに

15.2. 市場分類別、2018年から2023年の市場規模(百万米ドル)推移分析

15.3. 市場分類別市場規模予測(単位:百万米ドル)、2024年~2034年

15.3.1. 国別

15.3.1.1. ドイツ

15.3.1.2. イタリア

15.3.1.3. フランス

15.3.1.4. 英国

15.3.1.5. スペイン

15.3.1.6. ロシア

15.3.1.7. その他のヨーロッパ

15.3.2. 製品タイプ別

15.3.3. エンドユーザー別

15.4. 市場の魅力分析

15.5. 主要市場参加者 – 強度マッピング

15.6. 推進要因と阻害要因 – 影響分析

16. 南アジア市場分析 2018年から2023年および2024年から2034年までの予測

16.1. はじめに

16.2. 市場分類別、2018年から2023年の市場規模(百万米ドル)推移分析

16.3. 市場分類別市場規模予測(単位:百万米ドル)、2024年~2034年

16.3.1. 国別

16.3.1.1. インド

16.3.1.2. タイ

16.3.1.3. インドネシア

16.3.1.4. マレーシア

16.3.1.5. 南アジアのその他

16.3.2. 製品タイプ別

16.3.3. エンドユーザー別

16.4. 市場の魅力分析

16.5. 主要市場参加者 – 強度マッピング

16.6. 推進要因と阻害要因 – 影響分析

17. 東アジア市場分析 2018年から2023年および2024年から2034年の予測

17.1. はじめに

17.2. 市場分類別、2018年から2023年の市場規模(百万米ドル)推移分析

17.3. 市場分類別市場規模予測(単位:百万米ドル)、2024年~2034年

17.3.1. 国別

17.3.1.1. 中国

17.3.1.2. 日本

17.3.1.3. 韓国

17.3.1.4. その他東アジア

17.3.2. 製品タイプ別

17.3.3. エンドユーザー別

17.4. 市場の魅力分析

17.5. 主要市場参加者 – 強度マッピング

17.6. 推進要因と阻害要因 – 影響分析

18. オセアニア市場分析 2018年から2023年および2024年から2034年の予測

18.1. はじめに

18.2. 市場分類別、2018年から2023年の市場規模(百万米ドル)推移分析

18.3. 市場分類別市場規模予測(単位:百万米ドル)、2024年~2034年

18.3.1. 国別

18.3.1.1. オーストラリア

18.3.1.2. ニュージーランド

18.3.2. 製品タイプ別

18.3.3. エンドユーザー別

18.4. 市場の魅力分析

18.5. 主要市場参加者 – 強度マッピング

18.6. 推進要因と阻害要因 – 影響分析

19. 中東およびアフリカ市場分析 2018年から2023年および2024年から2034年までの予測

19.1. はじめに

19.2. 市場分類別 市場規模推移(US$ Mn) 2018年~2023年

19.3. 市場分類別 市場規模予測(US$ Mn) 2024年~2034年

19.3.1. 国別

19.3.1.1. GCC諸国

19.3.1.2. 南アフリカ

19.3.1.3. 中東およびアフリカのその他

19.3.2. 製品タイプ別

19.3.3. エンドユーザー別

19.4. 市場の魅力分析

19.5. 推進要因と阻害要因 – 影響分析

20. 主要国および新興国市場分析 2018年から2023年および2024年から2034年の予測

20.1. はじめに

20.1.1. 主要国別市場価値割合分析

20.1.2. 世界全体と各国の成長比較

20.2. 米国市場分析

20.2.1. 製品タイプ別

20.2.2. エンドユーザー別

20.3. カナダ市場分析

20.3.1. 製品タイプ別

20.3.2. エンドユーザー別

20.4. メキシコ市場分析

20.4.1. 製品タイプ別

20.4.2. エンドユーザー別

20.5. ブラジル市場分析

20.5.1. 製品タイプ別

20.5.2. エンドユーザー別

20.6. 英国市場分析

20.6.1. 製品タイプ別

20.6.2. エンドユーザー別

20.7. ドイツ市場分析

20.7.1. 製品タイプ別

20.7.2. エンドユーザー別

20.8. フランス市場分析

20.8.1. 製品タイプ別

20.8.2. エンドユーザー別

20.9. イタリア市場分析

20.9.1. 製品タイプ別

20.9.2. エンドユーザー別

20.10. スペイン市場分析

20.10.1. 製品タイプ別

20.10.2. エンドユーザー別

20.11. ベネルクス市場分析

20.11.1. 製品タイプ別

20.11.2. エンドユーザー別

20.12. ロシア市場分析

20.12.1. 製品タイプ別

20.12.2. エンドユーザー別

20.13. 中国市場分析

20.13.1. 製品タイプ別

20.13.2. エンドユーザー別

20.14. 日本市場分析

20.14.1. 製品タイプ別

20.14.2. エンドユーザー別

20.15. 韓国市場分析

20.15.1. 製品タイプ別

20.15.2. エンドユーザー別

20.16. インド市場分析

20.16.1. 製品タイプ別

20.16.2. エンドユーザー別

20.17. ASEAN市場分析

20.17.1. 製品タイプ別

20.17.2. エンドユーザー別

20.18. オーストラリア市場分析

20.18.1. 製品タイプ別

20.18.2. エンドユーザー別

20.19. ニュージーランド市場分析

20.19.1. 製品タイプ別

20.19.2. エンドユーザー別

20.20. GCC諸国市場分析

20.20.1. 製品タイプ別

20.20.2. エンドユーザー別

20.21. トルコ市場分析

20.21.1. 製品タイプ別

20.21.2. エンドユーザー別

20.22. 南アフリカ市場分析

20.22.1. 製品タイプ別

20.22.2. エンドユーザー別

21. 市場構造分析

21.1. 企業規模別市場分析

21.2. 市場集中度

21.3. 主要企業の市場シェア分析

21.4. 市場プレゼンス分析

21.4.1. 企業の地域的足跡

21.4.2. 企業別の製品タイプ別足跡

21.4.3. 企業別のチャネル別足跡

22. 競合分析

22.1. 競合ダッシュボード

22.2. 競合ベンチマーキング

22.3. 競合他社分析

22.3.1. Neusoft Corporation

22.3.1.1. 概要

22.3.1.2. 製品タイプ別ポートフォリオ

22.3.1.3. 市場セグメント別収益性(製品タイプ/チャネル/地域

22.3.1.4. 販売地域

22.3.1.5. 戦略の概要

22.3.2. Medtronic

22.3.2.1. 概要

22.3.2.2. 製品タイプ別ポートフォリオ

22.3.2.3. 市場セグメント別収益性(製品タイプ/チャネル/地域

22.3.2.4. 販売地域

22.3.2.5. 戦略の概要

22.3.3. PLANMED OY

22.3.3.1. 概要

22.3.3.2. 製品タイプ別ポートフォリオ

22.3.3.3. 市場セグメント別収益性(製品タイプ/チャネル/地域

22.3.3.4. 販売網

22.3.3.5. 戦略の概要

22.3.4. Accuray Incorporated

22.3.4.1. 概要

22.3.4.2. 製品タイプ別ポートフォリオ

22.3.4.3. 市場セグメント別収益性(製品タイプ/チャネル/地域

22.3.4.4. 販売地域

22.3.4.5. 戦略の概要

22.3.5. Carestream Health

22.3.5.1. 概要

22.3.5.2. 製品タイプ別ポートフォリオ

22.3.5.3. 市場セグメント別収益性(製品タイプ/チャネル/地域

22.3.5.4. 販売地域

22.3.5.5. 戦略の概要

22.3.6. Koning Corporation

22.3.6.1. 概要

22.3.6.2. 製品タイプ別ポートフォリオ

22.3.6.3. 市場セグメント別収益性(製品タイプ/チャネル/地域

22.3.6.4. 販売地域

22.3.6.5. 戦略の概要

22.3.7. NeuroLogica Corp.

22.3.7.1. 概要

22.3.7.2. 製品タイプ別ポートフォリオ

22.3.7.3. 市場セグメント別収益性(製品タイプ/チャネル/地域

22.3.7.4. 販売地域

22.3.7.5. 戦略の概要

22.3.8. キヤノンメディカルシステムズ株式会社

22.3.8.1. 概要

22.3.8.2. 製品タイプ別ポートフォリオ

22.3.8.3. 市場セグメント別収益性(製品タイプ/チャネル/地域

22.3.8.4. 販売地域

22.3.8.5. 戦略の概要

22.3.9. 富士フイルム株式会社

22.3.9.1. 概要

22.3.9.2. 製品タイプ別ポートフォリオ

22.3.9.3. 市場セグメント別収益性(製品タイプ/チャネル/地域)

22.3.9.4. 販売地域

22.3.9.5. 戦略の概要

22.3.10. ゼネラル・エレクトリック・カンパニー

22.3.10.1. 概要

22.3.10.2. 製品タイプ別ポートフォリオ

22.3.10.3. 市場セグメント別収益性(製品タイプ/チャネル/地域)

22.3.10.4. 販売網

22.3.10.5. 戦略の概要

22.3.11. Siemens

22.3.11.1. 概要

22.3.11.2. 製品タイプ別ポートフォリオ

22.3.11.3. 市場セグメント別収益性(製品タイプ/チャネル/地域)

22.3.11.4. 販売地域

22.3.11.5. 戦略の概要

22.3.12. Koninklijke Philips N.V.

22.3.12.1. 概要

22.3.12.2. 製品タイプ別ポートフォリオ

22.3.12.3. 市場セグメント別収益性(製品タイプ/チャネル/地域

22.3.12.4. 販売地域

22.3.12.5. 戦略の概要

22.3.13. Xoran Technologies, LLC

22.3.13.1. 概要

22.3.13.2. 製品タイプ別ポートフォリオ

22.3.13.3. 市場セグメント別収益性(製品タイプ/チャネル/地域

22.3.13.4. 販売地域

22.3.13.5. 戦略の概要

22.3.14. Mediso Ltd.

22.3.14.1. 概要

22.3.14.2. 製品タイプ別ポートフォリオ

22.3.14.3. 市場セグメント別収益性(製品タイプ/チャネル/地域

22.3.14.4. 販売地域

22.3.14.5. 戦略の概要

22.3.15. 東芝株式会社

22.3.15.1. 概要

22.3.15.2. 製品タイプ別ポートフォリオ

22.3.15.3. 市場セグメント別収益性(製品タイプ/チャネル/地域

22.3.15.4. 販売地域

22.3.15.5. 戦略の概要

22.3.16. 日立製作所

22.3.16.1. 概要

22.3.16.2. 製品タイプ別ポートフォリオ

22.3.16.3. 市場セグメント別収益性(製品タイプ/チャネル/地域)

22.3.16.4. 販売網

22.3.16.5. 戦略の概要

22.3.17. Samsung Healthcare

22.3.17.1. 概要

22.3.17.2. 製品タイプ別ポートフォリオ

22.3.17.3. 市場セグメント別収益性(製品タイプ/チャネル/地域

22.3.17.4. 販売実績

22.3.17.5. 戦略概要

23. 使用した前提条件および略語

24. 調査方法

*** 本調査レポートに関するお問い合わせ ***