航空宇宙&防衛用スプリングの世界市場:タイプ別(圧縮スプリング、引張スプリング、ねじりスプリング、その他)市場規模2024年~2031年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Aerospace and Defense Springs Market by Spring Type (Compression Springs, Tension Springs, Torsion Springs, Flat Springs, Belleville Washers), Material (Metal Springs, Non-metal Springs), End User (Commercial Aviation, Military Aviation, Space Exploration, Defense Contractors, Government Agencies), and Regional Analysis from 2024 to 2031

航空宇宙および防衛用スプリング市場の規模とシェア分析

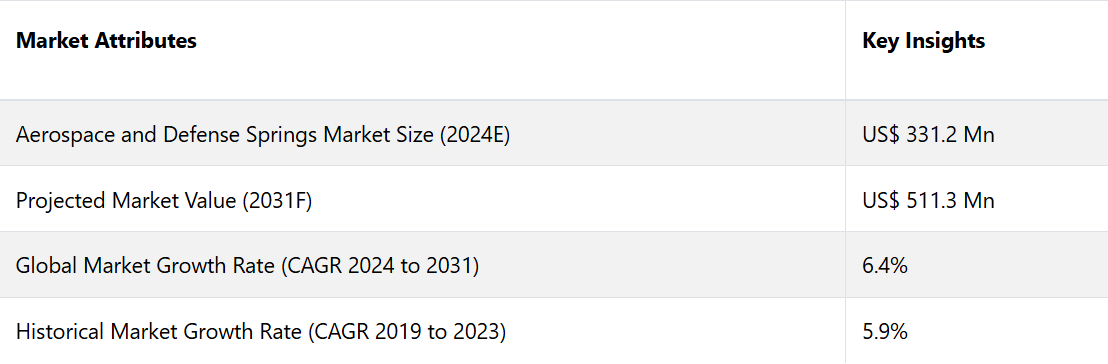

航空宇宙および防衛用スプリング市場は、2024年の3億3,120万米ドルから2031年には5億1,130万米ドルに増加すると推定される。この市場は、2024年から2031年の予測期間に年平均成長率(CAGR)6.4%を記録すると予測される。

航空宇宙および防衛用スプリング産業は、航空宇宙技術の高度化に伴う需要の増加により、着実な成長が見込まれています。また、防衛近代化への注目度の高まりや民間航空の成長により、新たな機会が創出されると予想されています。

世界各国の軍事費の増加も、航空宇宙および防衛用スプリングの需要を牽引する重要な要因です。ストックホルム国際平和研究所によると、2019年には軍事費が世界の政府予算の平均約6.5%を占めていました。パンデミック後の民間航空業界の復活により、スプリングを含む航空機部品の需要が増加すると予想されています。

市場の主なハイライト

- 世界的な航空機生産の増加により、予測期間中の市場の成長が促進される見通しです。

- 世界の新興経済圏における防衛予算の急増により、2031年までの航空宇宙および防衛用ばねの需要が押し上げられると予測されます。

- 効率性向上と軽量化を目的としたチタンや先進合金などの軽量かつ高強度素材の需要が急増すると見込まれています。

- 3Dプリンティングや自動化生産技術などの製造工程におけるイノベーションは、効率性とカスタマイズ性を向上させることが予測されています。

- 素材別では、過酷な環境にも耐える能力を持つ金属製スプリングが2024年には85%のシェアを占め、市場を支配すると見込まれています。

- スプリングの種類別では、圧縮スプリングがその優れた汎用性と適応性により、2024年には46%のシェアを占め、市場を支配すると見込まれています。

- 軍用航空機プログラムへの投資が増加する中、北米が2024年には35%のシェアを占め、市場を支配する可能性が高いでしょう。

北米の航空宇宙および防衛用スプリング市場は軍事投資によりリード

北米の航空宇宙および防衛用ばね市場は、2024年から2031年にかけて一貫した成長を遂げると予測されています。この地域の確立された堅固な航空宇宙および防衛産業は、特殊ばねの需要を牽引すると予測されています。

商業用および軍事用航空機プログラムに対する政府支出の増加により、近代的な兵器および複雑な航空宇宙システムの需要がさらに高まっています。これらのプラットフォームは、最適な動作のために高性能スプリングに大きく依存しています。

北米は熟練労働力により競争優位性を備えています。この地域には、航空宇宙および防衛分野における優れたエンジニアリング能力と製造ノウハウの豊かな歴史があります。航空宇宙および防衛産業の厳しい要件を満たすスプリングの設計、開発、生産には、こうした熟練した人材の蓄積が不可欠です。

米国では、予測期間にわたって大幅なCAGRが見込まれています。航空宇宙および防衛システムは過酷な環境下で機能するため、優れたスプリング性能が求められます。飛行中や戦闘中の極端な温度、振動、圧力には、優れた耐久性と信頼性の高い動作が求められるため、スプリングには特別な耐久性と信頼性の高い動作が求められます。そのため、米国のスプリングメーカーは、厳しい要件を満たす特殊なコンポーネントの開発に取り組んでいます。

独特な螺旋構造を持つ圧縮スプリングに対する需要は引き続き高い見通し

スプリングタイプ別に分類すると、市場は圧縮スプリング、引張スプリング、ねじりスプリング、板ばね、およびベルビルワッシャーに分けられ、圧縮スプリングが市場を独占しています。このうち、圧縮スプリングは2024年には航空宇宙および防衛用スプリング市場の46%を占め、市場をリードすると予測されています。

圧縮コイルスプリングは、その独特ならせん構造により、優れた汎用性と適応性を備え、注目を集めています。その新しいコイル構造の特徴により、圧縮、引張、円錐形、幅広い負荷容量など、さまざまな形状が可能になります。これらの特徴により、航空宇宙および防衛システムにおけるさまざまな重要な用途に適しています。

圧縮コイルスプリングは主に航空機の着陸装置に使用され、着陸時に発生する大きな衝撃圧を吸収する初期のメカニズムとして機能します。この重要な機能により、衝撃が航空機全体に伝わるのを抑え、乗客と乗員の安全を確保します。

過酷な気象条件への耐性により、金属スプリングの需要が促進される

素材別に分類すると、市場は金属製と非金属製のスプリングに分かれます。中でも金属製スプリングが市場を独占しているのは、その優れた強度と耐久性によるものです。航空宇宙および防衛用途で一般的に見られる極端な温度や圧力変化にも耐える能力も、需要を押し上げる要因となっています。

金属ばねの一般的な材料には、ステンレス鋼、合金鋼、チタン合金、炭素鋼などがあります。特にチタン合金は軽量で強度が高いことから航空宇宙用途に最適であり、好まれています。

金属ばねは、航空宇宙および防衛分野の重要な用途、例えば着陸装置、作動システム、ブレーキシステム、エンジン部品などに広く使用されています。主に、高負荷、振動、過酷な環境条件に耐えるために使用されています。

市場の紹介と傾向分析

航空宇宙および防衛用スプリング市場は、複数の複雑なシステムにおける特殊なスプリングの製造と応用を網羅しています。これらのスプリングは、耐荷重、減衰、衝撃吸収、および各種機器や車両の張力維持など、不可欠な機能を提供する重要な部品です。これには、民間および軍用航空機、衛星、無人機、陸上車両、海洋防衛システムなどが含まれます。

航空宇宙および防衛産業では、極限状態に耐え、精度と信頼性を維持できる部品に対する高い需要により、世界市場が形成されてきました。この業界のスプリングは、汎用部品とは異なります。これは、性能と安全性を確保するために、厳格な基準と特定の材料が必要とされるためです。また、米国連邦航空局(FAA)や欧州航空安全庁(EASA)などの規制基準への準拠も求められるため、需要が高まっています。

技術の進歩、防衛費の増加、民間航空の回復も需要を押し上げる要因となっています。 産業用が発展を続けるにつれ、厳しい航空宇宙規格を満たす革新的な素材やスプリング設計に対する需要は今後も高まり続け、業界をリードする企業には成長の機会がもたらされるでしょう。 例えば、

- 2024年には、フランスに拠点を置くサフラン社が、航空宇宙用途に特に適した軽量で高強度のチタン合金製スプリングを製造するために、積層造形(3Dプリンティング)に革新をもたらしました。

これまでの成長と今後の見通し

航空宇宙および防衛用ばね市場は、2019年から2023年にかけて、年平均成長率(CAGR)5.9%で着実な成長を遂げました。これは主に、世界的な防衛費の増加と、新型コロナウイルス感染症(COVID-19)パンデミック後の民間航空の緩やかな回復によるものです。

軍用車両、航空機、無人システムに対する需要の高まりにより、極限状態にも耐える高品質なスプリングのニーズが後押しされました。さらに、チタンや高強度合金などの軽量素材への投資増加が製品開発の形を作り始めました。これは主に、高精度部品の積層造形技術の進歩によって支えられました。

北米は、航空宇宙および防衛の大手メーカーの存在と高い防衛予算により、市場シェアの大部分を占めており、次いでヨーロッパとアジア太平洋地域が続いています。予測期間中、世界の民間航空の復活により、市場は加速すると予測されています。新型の燃料効率の高い航空機におけるスプリングの需要が増加すると見込まれています。さらに、防衛予算は高い水準を維持すると予想されており、地政学的な緊張に対応して軍用グレードの部品の需要が促進されると見込まれています。

軽量複合材料の採用や生産技術の向上などの技術革新により、コスト削減と部品の耐久性向上が期待されています。また、宇宙探査や衛星展開活動の増加も市場成長に貢献すると見込まれています。

市場成長の要因

チタン合金などの軽量素材の登場により需要が増加

チタン合金や高強度複合材料などの軽量素材の技術革新が、航空宇宙および防衛用スプリング市場の成長を促進すると予測されています。また、新しい付加製造技術の急速な採用が需要の増加につながると予測されています。

航空宇宙用途では軽量素材が不可欠であり、航空機の重量を減らすことが燃料効率と運用コストに直接影響します。特にチタン合金は、重量に対する強度が高く、耐食性があり、過酷な条件下でも耐久性があります。

3Dプリンティングによる積層造形技術の台頭により、材料の無駄を最小限に抑えながら複雑なバネ形状の製造が可能になりました。これにより、航空宇宙産業の精密なニーズに応えることができます。素材と製造技術の革新を組み合わせることで、メーカーはより軽量で強度が高く、効率的なバネを製造できるようになります。このような技術革新は、持続可能性にますます重点を置く航空宇宙産業のニーズに合致しています。

需要を押し上げる活況の民間航空および宇宙探査分野

民間航空の復活と宇宙探査活動の拡大は、防衛および軍事産業用のスプリングの需要を押し上げています。新型コロナウイルス感染症(COVID-19)のパンデミック後、世界的な航空業界は回復しており、航空会社は航空旅行の需要の高まりに応えるため、燃料効率の高い新型航空機への投資を行っています。

この技術により、着陸装置、作動システム、ブレーキ部品など、さまざまな航空機システムで使用されるスプリングの需要が促進されると予測されています。 宇宙産業は大幅な成長を遂げています。 政府支援の宇宙機関やSpaceX、Blue Originなどの民間企業による衛星展開や探査ミッションが原動力となっています。

宇宙船には、打ち上げ時の激しい振動や宇宙空間での温度変化など、極限的な環境に耐えることができる特殊なスプリングが必要です。航空宇宙産業の拡大と新たなプロジェクトの登場に伴い、商業および宇宙ミッションを支える耐久性と高性能を備えたスプリングの需要は今後も堅調に推移すると予想されています。例えば、

- 2024年には、米国のバーンズ・エアロスペースが、宇宙船や衛星の部品用に設計されたスプリングの製造における革新を発表しました。これらのスプリングは、ロケット打ち上げ時の激しい振動に耐えるだけでなく、宇宙空間で遭遇する真空や温度変化にも耐えるように設計されています。

市場の制限要因

厳格な規制およびコンプライアンス基準が販売を制限する可能性がある

航空宇宙および防衛産業では、部品の安全性、信頼性、環境への影響に関する厳格な規制基準が適用されています。航空機の着陸装置や軍事機器などの重要な用途に使用されるスプリングは、FAAやEASAなどの政府機関が定める厳しい要件を満たさなければなりません。

厳しい基準を満たすには、広範な試験、文書化、認証が必要となり、メーカーにとっては時間とコストがかかる場合があります。材料の使用、排出、廃棄物処理に関する環境規制は、さらにコンプライアンス要件を追加し、業務の複雑性を増大させます。

例えば、特定の金属や化学物質に対する規制は材料の選択肢を制限し、環境にやさしい代替品を使用することでさらなるコスト増につながる可能性があります。こうした規制の負担は、新しいスプリング設計の導入を遅らせ、製品開発サイクルを長期化させる可能性があり、複雑なコンプライアンスプロセスに対応するリソースが不足している小規模企業にとっては大きな課題となります。

主な市場機会

カスタマイズとコスト効率の向上に向けた積層造形の活用拡大

積層造形または3Dプリントは、スプリングやその他の複雑な航空宇宙部品の製造方法を大きく変えるものです。 カスタマイズとコスト効率の面で、革新的な機会を提供します。

従来の製造プロセスでは、特にチタンなどの高価な材料を使用した場合、材料の無駄が生じることがよくありました。 これに対し、積層造形では材料を正確に使用できるため、無駄や製造コストを削減できます。

また、3Dプリントにより、メーカーは複雑な形状や、ドローンや宇宙船などの特定の用途に合わせたカスタマイズ仕様のスプリングを作成することも可能になります。積層造形技術の進歩に伴い、このアプローチはリードタイムの短縮、コストの削減、設計の柔軟性をもたらす可能性があります。カスタムソリューションと効率性の向上が競争優位性をもたらす市場では、これらは非常に望ましいものです。例えば、

- 2024年、ノースカロライナ州に拠点を置くコリンズ・エアロスペースは、先進的な積層造形施設を開設しました。これは、DMLS(Direct Metal Laser Sintering)技術を活用した精密設計スプリングなどの金属部品の製造を目的として特別に開発されたものです。チタンやニッケル合金などの高強度素材の精密な積層が可能です。

航空宇宙および防衛用スプリング市場の競合状況

航空宇宙および防衛用スプリング市場における競争環境は、大手企業と新興メーカーが混在しているという特徴があります。 これらの企業は主に新製品の発売と技術革新に重点的に取り組んでいます。

レイセオン・テクノロジーズ、コリンズ・エアロスペース、リープヘル・エアロスペース、メギットPLCなどの主要企業が市場を独占しています。 これらの企業は豊富な経験と強固なサプライチェーンを活用しています。 また、これらの企業は、製品カスタマイズの強化とリードタイムの短縮を目的として、積層造形などの先進的な製造技術への投資も行っています。

また、製品ポートフォリオの拡大と市場浸透率の向上を目指し、戦略的提携や協力関係を結ぶ企業も出てきています。軽量素材と持続可能性への注目が高まっていることから、メーカー各社は高性能スプリングの開発に力を入れており、競争が激化しています。高性能スプリングは、厳しい航空宇宙および防衛基準を満たすだけでなく、コストと環境への懸念にも対応するものです。

最近の産業動向

- 2024年1月、米国に拠点を置くハネウェル・エアロスペースは、スマート素材をスプリングの設計に統合する取り組みを開始しました。これは、さまざまな環境条件への適応性を高めることで機能性を向上させ、航空宇宙部品の寿命と効率性を高めることを目的としています。

- 2023年10月、米国に拠点を置くノースロップ・グラマンは、無人航空機(UAV)プログラムを目的とした先進的なスプリング技術の開発に向けた研究開発への投資を発表しました。UAVの作動システムで使用されるスプリング部品の性能と信頼性の向上に重点を置いています。

市場区分

スプリングの種類別

- 圧縮スプリング

- 引張スプリング

- ねじりスプリング

- 板ばね

- 皿ばね

素材別

- 金属スプリング

- ステンレス鋼

- 炭素鋼

- 合金鋼

- チタン合金

- 非金属スプリング

- プラスチック

- 複合材料

エンドユーザー別

- 民間航空

- 軍用航空

- 宇宙開発

- 防衛請負業者

- 政府機関

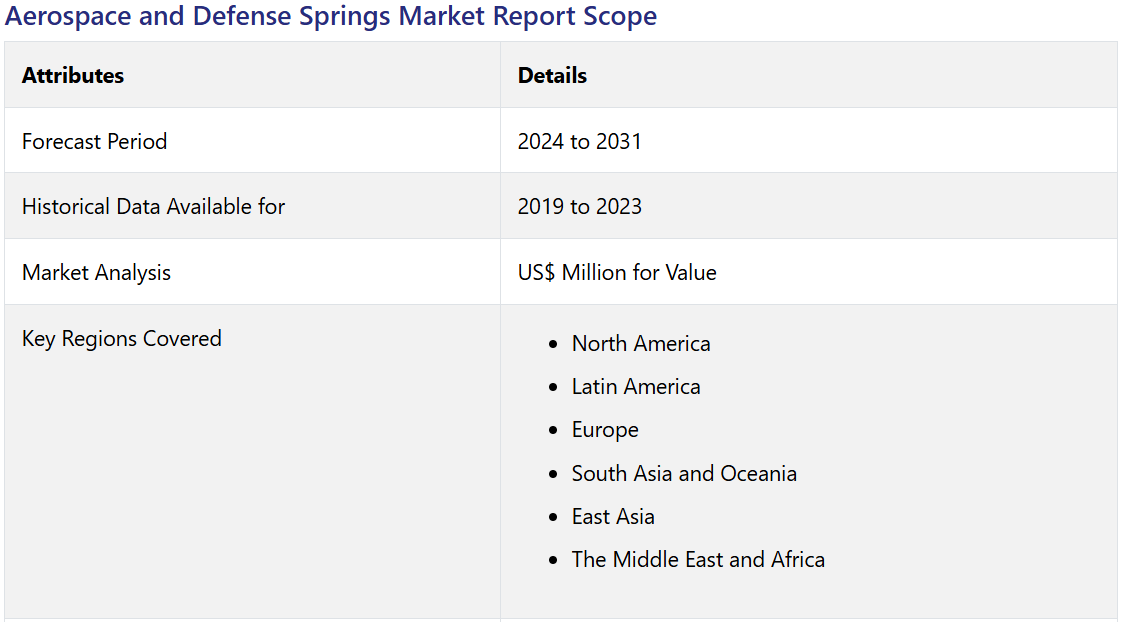

地域別

- 北米

- 中南米

- ヨーロッパ

- 南アジアおよびオセアニア

- 東アジア

- 中東およびアフリカ

目次

1. エグゼクティブサマリー

1.1. 2024年および2031年の世界の航空宇宙および防衛用スプリング市場の概観

1.2. 2024年から2031年の市場機会評価、US$ Mn

1.3. 主要な市場動向

1.4. 将来の市場予測

1.5. プレミアム市場の洞察

1.6. 業界の動向と主な市場イベント

1.7. PMRの分析と推奨事項

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主な傾向

2.3. マクロ経済要因

2.3.1. 世界の部門別見通し

2.3.2. 世界のGDP成長見通し

2.3.3. 世界のクリーンエネルギー市場の見通し

2.4. COVID-19の影響分析

2.5. 予測要因 – 関連性と影響

3. 付加価値のある洞察

3.1. 製品採用分析

3.2. 春タイプ評価

3.3. 規制環境

3.4. バリューチェーン分析

3.4.1 原材料サプライヤーのリスト

3.4.2 メーカーのリスト

3.4.3 流通業者のリスト

3.4.4 エンドユーザーのリスト

3.4.5 収益性分析

3.5. 主な取引と合併

3.6. PESTLE分析

3.7. ポーターのファイブフォース分析

3.8. 地政学的な緊張:市場への影響

4. 価格動向分析、2019年~2031年

4.1. 主なハイライト

4.2. 製品価格に影響を与える主な要因

4.3. 製品別価格分析

4.4. 地域別価格と製品別嗜好

5. 世界の航空宇宙および防衛用スプリング市場の見通し:歴史(2019~2023年)および予測(2024~2031年)

5.1. 主なハイライト

5.1.1. 市場規模(単位)予測

5.1.2. 市場規模(US$ Mn)および前年比成長率

5.1.3. 絶対$機会

5.2. 市場規模(百万米ドル)の分析と予測

5.2.1. 市場規模(百万米ドル)の分析(2019年~2023年)

5.2.2. 市場規模(百万米ドル)の分析と予測(2024年~2031年)

5.3. 世界の航空宇宙および防衛用スプリング市場の見通し:スプリングタイプ別

5.3.1. はじめに / 主な調査結果

5.3.2. スプリングタイプ別 市場規模推移(百万米ドル)分析、2019年~2023年

5.3.3. スプリングタイプ別 市場規模予測(百万米ドル)、2024年~2031年

5.3.3.1. 圧縮スプリング

5.3.3.2. 引張ばね

5.3.3.3. ねじりばね

5.3.3.4. 平ばね

5.3.3.5. 皿ばね

5.3.3.6. その他の特殊ばね

5.4. 市場の魅力分析:ばねの種類

5.5. 世界の航空宇宙および防衛用ばね市場の見通し:材料

5.5.1. はじめに / 主な調査結果

5.5.2. 材料別:2019年~2023年の市場規模(百万米ドル)の推移

5.5.3. 材料別:2024年~2031年の市場規模(百万米ドル)の推移と予測

5.5.3.1. 金属ばね

5.5.3.1.1. ステンレス鋼

5.5.3.1.2. 合金鋼

5.5.3.1.3. 炭素鋼

5.5.3.1.4. チタン合金

5.5.3.2. 非金属スプリング

5.5.3.2.1. 複合材料

5.5.3.2.2. プラスチック

5.6. 市場の魅力分析:材料

5.7. 世界の航空宇宙および防衛用ばね市場の見通し:エンドユーザー

5.7.1. はじめに/主な調査結果

5.7.2. エンドユーザー別、2019年~2023年の市場規模(US$ Mn)の推移分析

5.7.3. 現在の市場規模(US$ Mn)分析および予測、エンドユーザー別、2024年~2031年

5.7.3.1. 民間航空

5.7.3.2. 軍用航空

5.7.3.3. 宇宙探査

5.7.3.4. 防衛請負業者

5.7.3.5. 政府機関

5.8. 市場の魅力分析:エンドユーザー

6. 世界の航空宇宙および防衛用スプリング市場の見通し:地域

6.1. 主なハイライト

6.2. 地域別、2019年~2023年の市場規模(百万米ドル)の推移

6.3. 地域別、2024年~2031年の市場規模(百万米ドル)予測

6.3.1. 北米

6.3.2. 欧州

6.3.3. 東アジア

6.3.4. 南アジアおよびオセアニア

6.3.5. ラテンアメリカ

6.3.6. 中東およびアフリカ

6.4. 市場魅力度分析:地域

7. 北米航空宇宙および防衛用ばね市場の見通し:歴史(2019~2023年)および予測(2024~2031年)

7.1. 主なハイライト

7.2. 価格分析

7.3. 市場別、2019~2023年の歴史的市場規模(US$ Mn)分析

7.3.1. 国別

7.3.2. スプリングタイプ別

7.3.3. 素材別

7.3.4. エンドユーザー別

7.4. 国別現在の市場規模(US$ Mn)分析および予測、2024年~2031年

7.4.1. 米国

7.4.2. カナダ

7.5. ばねタイプ別:市場規模(百万米ドル)分析および予測、2024年~2031年

7.5.1. 圧縮ばね

7.5.2. 引張ばね

7.5.3. ねじりばね

7.5.4. 平ばね

7.5.5. 皿ばね

7.5.6. その他の特殊ばね

7.6. 素材別、2024年から2031年の現在の市場規模(百万米ドル)の分析と予測

7.6.1. 金属ばね

7.6.1.1. ステンレス鋼

7.6.1.2. 合金鋼

7.6.1.3. 炭素鋼

7.6.1.4. チタン合金

7.6.2. 非金属スプリング

7.6.2.1. 複合材料

7.6.2.2. プラスチック

7.7. 2024年から2031年のエンドユーザー別市場規模(百万米ドル)の分析と予測

7.7.1. 民間航空

7.7.2. 軍用航空

7.7.3. 宇宙探査

7.7.4. 防衛請負業者

7.7.5. 政府機関

7.8. 市場の魅力分析

8. 欧州航空宇宙および防衛用ばね市場の見通し:歴史(2019~2023年)および予測(2024~2031年)

8.1. 主なハイライト

8.2. 価格分析

8.3. 市場別、2019年から2023年の市場規模(US$ Mn)の推移

8.3.1. 国別

8.3.2. スプリングタイプ別

8.3.3. 材料別

8.3.4. エンドユーザー別

8.4. 国別の市場規模(百万米ドル)の分析と予測、2024年~2031年

8.4.1. ドイツ

8.4.2. フランス

8.4.3. 英国

8.4.4. イタリア

8.4.5. スペイン

8.4.6. ロシア

8.4.7. トルコ

8.4.8. その他のヨーロッパ

8.5. 現在の市場規模(百万米ドル)分析および予測、スプリングタイプ別、2024年~2031年

8.5.1. 圧縮スプリング

8.5.2. 引張スプリング

8.5.3. ねじりスプリング

8.5.4. 平スプリング

8.5.5. 皿ワッシャー

8.5.6. その他の特殊ばね

8.6. 現在の市場規模(百万米ドル)の分析と予測、材料別、2024年~2031年

8.6.1. 金属ばね

8.6.1.1. ステンレス鋼

8.6.1.2. 合金鋼

8.6.1.3. 炭素鋼

8.6.1.4. チタン合金

8.6.2. 非金属スプリング

8.6.2.1. 複合材料

8.6.2.2. プラスチック

8.7. 2024年から2031年のエンドユーザー別市場規模(百万米ドル)の分析と予測

8.7.1. 民間航空

8.7.2. 軍用航空

8.7.3. 宇宙探査

8.7.4. 防衛請負業者

8.7.5. 政府機関

8.8. 市場の魅力分析

9. 東アジア航空宇宙および防衛用スプリング市場の見通し:歴史(2019~2023年)および予測(2024~2031年)

9.1. 主なハイライト

9.2. 価格分析

9.3. 市場別、2019年から2023年の市場規模(US$ Mn)の分析

9.3.1. 国別

9.3.2. スプリングタイプ別

9.3.3. 材料別

9.3.4. エンドユーザー別

9.4. 国別、2024年~2031年の現在の市場規模(百万米ドル)の分析と予測

9.4.1. 中国

9.4.2. 日本

9.4.3. 韓国

9.5. スプリングタイプ別、2024年~2031年の現在の市場規模(百万米ドル)の分析と予測

9.5.1. 圧縮ばね

9.5.2. 引張ばね

9.5.3. ねじりばね

9.5.4. 平ばね

9.5.5. 皿ばね

9.5.6. その他の特殊ばね

9.6. 現在の市場規模(百万米ドル)分析および予測、材料別、2024年~2031年

9.6.1. 金属ばね

9.6.1.1. ステンレス鋼

9.6.1.2. 合金鋼

9.6.1.3. 炭素鋼

9.6.1.4. チタン合金

9.6.2. 非金属ばね

9.6.2.1. 複合材料

9.6.2.2. プラスチック

9.7. 最終ユーザー別、2024年から2031年の市場規模(百万米ドル)の分析と予測

9.7.1. 民間航空

9.7.2. 軍用航空

9.7.3. 宇宙探査

9.7.4. 防衛請負業者

9.7.5. 政府機関

9.8. 市場の魅力分析

10. 南アジアおよびオセアニア航空宇宙および防衛用スプリング市場の見通し:歴史(2019年~2023年)および予測(2024年~2031年)

10.1. 主なハイライト

10.2. 価格分析

10.3. 市場別、2019年~2023年の歴史的市場規模(US$ Mn)分析

10.3.1. 国別

10.3.2. スプリングタイプ別

10.3.3. 素材別

10.3.4. エンドユーザー別

10.4. 現在の市場規模(US$ Mn)分析および予測、国別、2024年~2031年

10.4.1. インド

10.4.2. 東南アジア

10.4.3. ANZ

10.4.4. 南アジアおよびオセアニアのその他

10.5. ばねタイプ別現在の市場規模(US$ Mn)分析および予測、2024年~2031年

10.5.1. 圧縮ばね

10.5.2. 引張ばね

10.5.3. ねじりばね

10.5.4. 板ばね

10.5.5. 皿ばね

10.5.6. その他の特殊ばね

10.6. 現在の市場規模(百万米ドル)の分析と予測、材料別、2024年~2031年

10.6.1. 金属ばね

10.6.1.1. ステンレス鋼

10.6.1.2. 合金鋼

10.6.1.3. 炭素鋼

10.6.1.4. チタン合金

10.6.2. 非金属スプリング

10.6.2.1. 複合材料

10.6.2.2. プラスチック

10.7. 現在の市場規模(百万米ドル)の分析と予測、エンドユーザー別、2024年~2031年

10.7.1. 民間航空

10.7.2. 軍用航空

10.7.3. 宇宙探査

10.7.4. 防衛請負業者

10.7.5. 政府機関

10.8. 市場の魅力分析

11. ラテンアメリカ航空宇宙および防衛用ばね市場の見通し:歴史(2019~2023年)および予測(2024~2031年)

11.1. 主なハイライト

11.2. 価格分析

11.3. 市場別、2019~2023年の歴史的市場規模(US$ Mn)分析

11.3.1. 国別

11.3.2. スプリングタイプ別

11.3.3. 素材別

11.3.4. エンドユーザー別

11.4. 国別現在の市場規模(US$ Mn)分析と予測、2024年~2031年

11.4.1. ブラジル

11.4.2. メキシコ

11.4.3. その他の中南米

11.5. 現在の市場規模(百万米ドル)分析および予測、スプリングタイプ別、2024年~2031年

11.5.1. 圧縮スプリング

11.5.2. 引張スプリング

11.5.3. ねじりスプリング

11.5.4. 平スプリング

11.5.5. 皿ワッシャー

11.5.6. その他の特殊ばね

11.6. 現在の市場規模(百万米ドル)の分析と予測、材料別、2024年~2031年

11.6.1. 金属ばね

11.6.1.1. ステンレス鋼

11.6.1.2. 合金鋼

11.6.1.3. 炭素鋼

11.6.1.4. チタン合金

11.6.2. 非金属スプリング

11.6.2.1. 複合材料

11.6.2.2. プラスチック

11.7. 現在の市場規模(百万米ドル)の分析と予測、エンドユーザー別、2024年~2031年

11.7.1. 民間航空

11.7.2. 軍用航空

11.7.3. 宇宙探査

11.7.4. 防衛請負業者

11.7.5. 政府機関

11.8. 市場の魅力分析

12. 中東およびアフリカ航空宇宙および防衛用スプリング市場の見通し:歴史(2019~2023年)および予測(2024~2031年)

12.1. 主なハイライト

12.2. 価格分析

12.3. 市場別、2019年~2023年の市場規模(US$ Mn)の分析

12.3.1. 国別

12.3.2. スプリングタイプ別

12.3.3. 材料別

12.3.4. エンドユーザー別

12.4. 国別現在の市場規模(百万米ドル)分析と予測、2024年~2031年

12.4.1. GCC諸国

12.4.2. エジプト

12.4.3. 南アフリカ

12.4.4. 北アフリカ

12.4.5. 中東およびアフリカのその他地域

12.5. 現在の市場規模(百万米ドル)分析と予測、スプリングタイプ別、2024年~2031年

12.5.1. 圧縮スプリング

12.5.2. 引張スプリング

12.5.3. ねじりスプリング

12.5.4. 平スプリング

12.5.5. 皿ワッシャー

12.5.6. その他の特殊ばね

12.6. 現在の市場規模(百万米ドル)の分析と予測、材料別、2024年~2031年

12.6.1. 金属ばね

12.6.1.1. ステンレス鋼

12.6.1.2. 合金鋼

12.6.1.3. 炭素鋼

12.6.1.4. チタン合金

12.6.2. 非金属スプリング

12.6.2.1. 複合材料

12.6.2.2. プラスチック

12.7. 2024年から2031年までのエンドユーザー別市場規模(百万米ドル)の分析と予測

12.7.1. 民間航空

12.7.2. 軍用航空

12.7.3. 宇宙探査

12.7.4. 防衛請負業者

12.7.5. 政府機関

12.8. 市場魅力度分析

13. 競合状況

13.1. 市場シェア分析、2023年

13.2. 市場構造

13.2.1. スプリングタイプ別競争の激しさのマッピング

13.2.2. 競争ダッシュボード

13.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

*** 本調査レポートに関するお問い合わせ ***