世界の航空宇宙用コーティング剤市場(2023年~2031年):樹脂タイプ別、技術別、その他

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

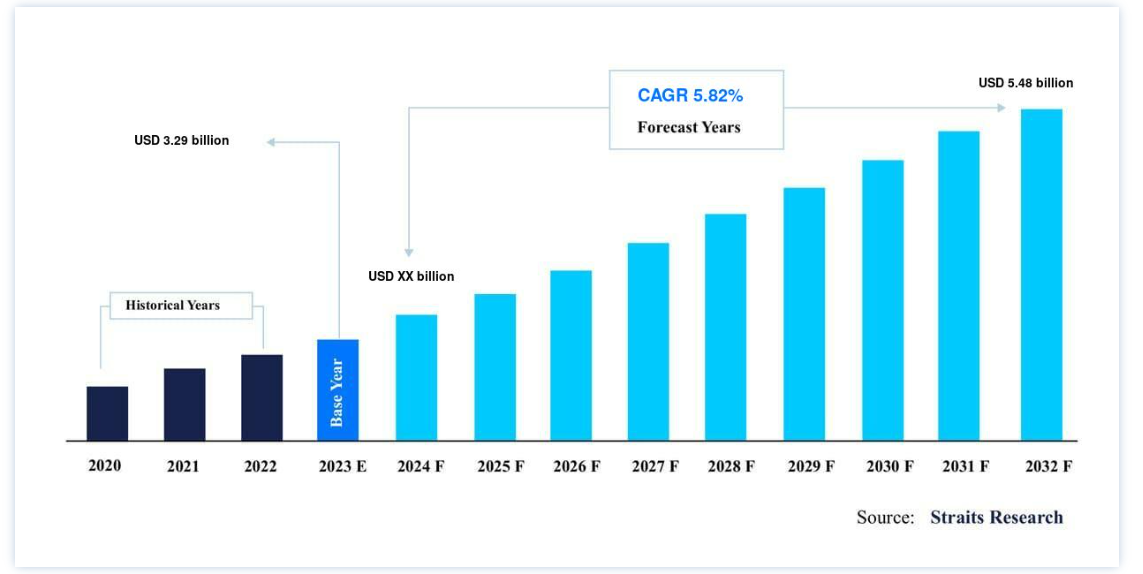

世界の航空宇宙用コーティング剤市場規模は、2022年には32億9800万ドルと評価された。予測期間(2023年~2031年)中のCAGR(年平均成長率)5.82%で成長し、2031年には54億8500万ドルに達すると推定される。

中国やインドなどの新興国における航空産業の拡大による航空機数の増加が、航空宇宙用コーティング剤の需要を促進すると予測されている。

航空宇宙用コーティング剤は、様々な用途で航空機、宇宙船、関連部品に施される特殊な仕上げである。 これらのコーティングは、航空機の構造的完全性を維持し、性能と美観を高めるために不可欠である。

航空宇宙用コーティング剤の市場シェアは、商業、軍事、一般航空など数多くのエンドユーザーからの需要の高まりにより、年平均成長率4.5%で成長すると予測されている。 航空宇宙用コーティング剤は、腐食、太陽熱、紫外線、霧、その他の厳しい気象条件に耐える。 優れた保護性能を発揮するほか、航空機の軽量化やCO2排出量の削減にも貢献する。 中国やインドなどの新興国における航空産業の拡大による航空機の増加は、航空宇宙用コーティング剤の需要を促進すると予測されている。

航空宇宙用コーティング剤市場の成長要因

航空機の拡大

可処分所得の増加、都市化、グローバル化により、航空需要は一貫して増加している。 航空会社や貨物輸送会社は、ビジネスやレジャーでの航空旅行の需要増に対応するため、機材を拡大している。 航空業界は、アジア太平洋、中東、中南米などの新興経済圏で急成長している。 これらの地域の航空会社は、増加する旅行需要を満たすために新しい航空機を発注しており、コーティング剤の需要を煽っている。 2大航空機メーカーであるボーイングとエアバスは、定期的に新しい航空機の発注を受けている。 例えば、ボーイングは2022年時点で3628737機のMAXシリーズを発表しており、エアバスはA320ファミリーの数千機の注文を受けている。

国際航空運送協会(IATA)によると、COVID-19パンデミックによって深刻な影響を受けた世界の旅客数は、2023年までにパンデミック前のレベルまで回復すると予測されている。 この回復は、航空会社の機材拡大を促すと予想される。 発展途上国の航空会社はネットワークを拡大し、新しい航空機を購入している。 中国南方航空やIndiGoといったアジア太平洋地域の航空会社は、大規模な航空機の発注を行っており、航空宇宙用コーティング剤市場の動向に貢献している。

航空宇宙用コーティング剤市場の阻害要因

厳しい規制遵守

航空機の分野では、米国の連邦航空局(FAA)や欧州の欧州連合航空安全機関(EASA)をはじめとする、世界中の航空当局や組織が定めた多くの法律や基準が適用されます。 これらの基準は、外面および内面へのコーティングの適用を含む、航空機の安全に関する問題をカバーしています。 複雑で発展途上の法律を遵守するためには、コーティングメーカーにとってかなりの試験、文書化、品質管理システムが必要となる。 この複雑さが、航空宇宙用コーティング剤の開発と製造にかかる時間とコストを増大させている。

FAAは、コーティングを含む米国内の航空機および航空部品に対する厳格な要件を定めています。 連邦規則集第14編第25章(14 CFR)には、輸送カテゴリー航空機の耐空性基準が規定されています。 これらの要件への準拠は、認証と耐空性のために必要である。 その結果、これらの問題は航空宇宙用コーティング剤市場の成長を制限すると予想される。

航空宇宙用コーティング剤 市場機会

民間航空機の拡大

航空需要の継続的な伸びが民間航空機の保有機数の拡大を後押ししており、これは世界の航空宇宙用コーティング剤産業における大きな可能性となっている。 航空部門では、可処分所得の増加、都市化、グローバル化などを主な要因として、旅客航空需要が恒常的に増加している。 その結果、航空会社や貨物輸送会社は、旅客・貨物量の増加に対応するため、機材を拡大してきた。 ボーイングのCMOは、民間航空市場の徹底的な予測を示している。 例えば、2021年のボーイングのCMOは、今後20年間に44,040機のジェット機が追加で必要になると予測している。 これらの予測は、単通路のナローボディ機から長距離のワイドボディ機まで、さまざまなタイプの航空機を対象としている。

航空宇宙用コーティング剤業界の調査によると、大手航空機メーカーの予測や受注に裏打ちされた航空機需要の着実な伸びは、この機会の重要性を浮き彫りにしている。 航空宇宙用コーティング剤のメーカーは、新しい航空機の建設やメンテナンス用途に高品質のコーティングを提供することで、この傾向から利益を得ることができる。

地域別インサイト

北米が世界市場を支配

北米は最も重要な世界市場の株主である。 米国とカナダの商業航空が成長するにつれて、この地域の航空宇宙用コーティング剤の使用も増加している。 米国は北米最大の航空市場であり、世界最大級の航空機保有数を誇る。 ユナイテッド航空とアメリカン航空が最大の機材を保有している。 ジョー・バイデン米大統領は4月、2022会計年度の軍事予算を290億米ドル増額することを承認した。 ロシアとの対立が続いていることから、ウクライナへの緊急軍事・人道支援として136億米ドルが追加された。 FAAの予測によると、米国の一般航空機材は2021年までに204,405機に増加する。 その結果、予測期間中の市場成長は促進されるだろう。 予測期間中、同地域では政府の支援により航空宇宙用コーティング剤の需要が拡大すると予測される。

欧州:中国と日本の急成長

アジア太平洋地域は、予測期間中に市場を成長させると予想される。 航空輸送量の増加に伴い、この地域は最大の民間航空機保有数を有しており、成熟期を迎えるまでの道のりは長い。 さらに、同地域の大手航空会社はリブランディング活動を活発化させており、これが同地域のコーティング需要を後押ししている。 中国、日本、インドは、コーティング・プロバイダーにとって魅力的な可能性を秘めた地域の主要市場である。 特に中国の民間航空部門は急成長している。 中国南方航空、中国東方航空、中国国際航空といった中国の大手航空会社は、航空需要の増加に対応するため、航空機を拡張してきた。 その結果、航空機メーカーとコーティング・サプライヤーはコーティングの受注増から利益を得ている。

一方、インドは、ラファールやテジャスといった先進的な戦闘機の購入を含む、実質的な軍事航空近代化プログラムを開始した。 これらの航空機は、ステルス性、性能、寿命のために特殊な航空宇宙用コーティング剤を必要とする。 この地域は世界の航空機コーティング産業に重要な貢献をしているため、コーティングメーカーやサービスプロバイダーにとって重要な優先分野となっている。

航空宇宙用コーティング剤市場の洞察によれば、欧州の市場シェアは中程度である。 フランス、イギリス、ドイツはいずれも軍用機の更新に積極的である。 洗練された戦闘機や輸送機を手に入れるには、ステルス性、耐久性、保護のために特殊な航空宇宙用コーティング剤が必要である。 エアバスのような主要な民間航空宇宙メーカーはヨーロッパに拠点を置いている。 エアバスは、この地域の航空宇宙用コーティング剤事業の主要な原動力となっている。 新しい航空機の製造と納入には、製造時に使用されるコーティング剤が必要である。 エアバスはフランスのトゥールーズに本社を置く世界有数の民間航空機メーカーである。 A320、A350、A380などの航空機を製造する際、航空機表面の保護、燃料効率の向上、ブランド維持のために航空宇宙用コーティング剤に依存している。 コーティングはエアバスの航空機製造において重要な役割を担っている。

航空旅行者数の拡大に伴い、中南米、中東、アフリカの地域が増加傾向にある。 一般民間航空局によると、現在UAEで2番目に大きな空港がある。 さらに、56カ国94都市に就航するアブダビ国際空港(AUH)は、世界で最も急成長している空港ハブのひとつである。 2017年4月のGulf Newsの試算によると、UAEの航空部門は2020年までに同国のGDPに530億ドル貢献するという。 これにより、中東の航空用コーティング剤メーカーに新たな可能性が開かれると期待されている。

航空宇宙用コーティング剤市場のセグメンテーション分析

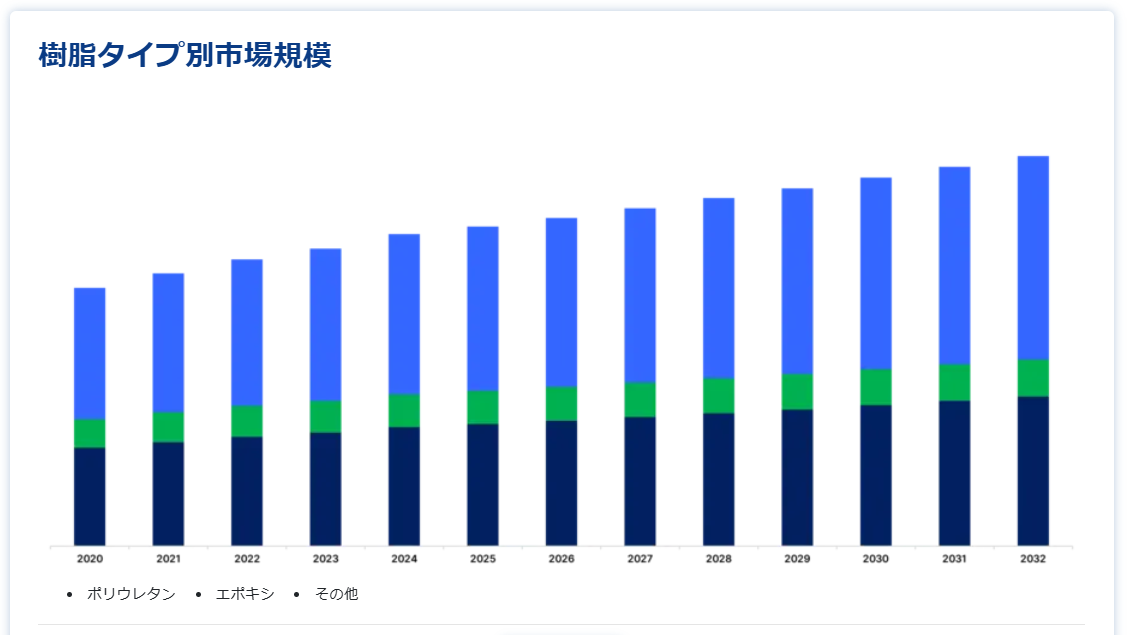

樹脂タイプ別

ポリウレタン・コーティングは、その長期耐久性、耐食性、良好な密着性でよく知られている。 航空機の外装を長期間保護できることから、航空宇宙産業で頻繁に採用されている。 ポリウレタン・コーティングは、その高い光沢と色持ちの良さから頻繁に使用されている。 これらの塗料は、民間機や軍用機の胴体、翼、尾翼などの外面塗装によく使用される。 UVカット、耐候性、耐磨耗性を備えている。

エポキシコーティングは、その高い密着性と耐薬品性、耐食性でよく知られています。 特に過酷な気候条件にさらされる航空機部品に大きな保護を提供している。

市場は技術によって細分化される: 溶剤系塗料、水性塗料、粉体塗料、その他。

技術別

有機溶剤は、溶剤系コーティング剤の配合においてキャリアとして使用される。 有機溶剤は接着性、耐久性、耐環境性に優れている。 水性塗料と比較すると、乾燥が早い。 溶剤系コーティングは、機体や翼などの航空機外装に広く使用されている。 耐食性、耐紫外線性、耐摩耗性に優れている。

水性塗料は水系塗料として知られ、有機溶剤の代わりに水をキャリアとして使用する。 水性塗料は環境に優しく、VOC排出量が少なく、環境への影響が少ないことで知られています。

ユーザータイプ別

市場はユーザータイプにより、相手先ブランド製造(Original Equipment Manufacturer)、メンテナンス、修理、オーバーホールに分けられる。 OEMは、新しい民間機、軍用機、民間機の設計、製造、組み立てを行う。 彼らは、航空機とその部品の基本設計と生産に取り組んでいる。

MRO企業は、既存の航空機の整備、修理、改修、再塗装を専門としている。 航空機が安全規制に適合し、運用可能であることを保証する。

最終使用産業別

民間航空は、商業旅客および貨物輸送サービスを提供する航空業界を指す。 大手民間航空会社、地域航空会社、貨物航空会社で構成されている。

軍事航空には、戦闘機、輸送機、ヘリコプター、偵察機など、軍で使用されるすべての航空機が含まれる。

航空機の外表面への航空宇宙用コーティング剤の適用は、外装セグメントと呼ばれる。 胴体、翼、尾翼、エンジン、着陸装置、その他の外装部品がその例である。

内装品分野とは、航空機の内部にある様々な表面や部品に航空宇宙用塗料を使用することを指す。 これにはキャビン、コックピット、その他乗客、乗員、貨物を収容する密閉された区画が含まれる。

航空宇宙用コーティング剤市場のセグメンテーション

樹脂タイプ別(2019年〜2031年)

ポリウレタン

エポキシ

その他

技術別 (2019-2031)

溶剤系塗料

水性コーティング

粉体塗料

その他

ユーザータイプ別 (2019-2031)

相手先商標製品メーカー

メンテナンス、修理、オーバーホール

最終用途産業別(2019-2031年)

民間航空

軍用航空

一般航空

用途別(2019年~2031年)

エクステリア

内装

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の航空宇宙用コーティング剤市場規模分析

9. 北米の航空宇宙用コーティング剤市場分析

10. ヨーロッパの航空宇宙用コーティング剤市場分析

11. APACの航空宇宙用コーティング剤市場分析

12. 中東・アフリカの航空宇宙用コーティング剤市場分析

13. ラタムの航空宇宙用コーティング剤市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***