航空宇宙用熱可塑性複合材料の世界市場:タイプ別(ポリフェニレンサルファイド(PPS)、ポリエーテルエーテルケトン(PEEK)、ポリエーテルイミド(PEI)、その他)市場規模2024年~2031年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Aerospace Thermoplastic Composites Market Size, Share and Growth Forecast by Type, by Processing Method, by Application, by Aircraft Type, and by Region for 2024-2031

航空宇宙産業用熱可塑性複合材料市場の規模とシェア分析

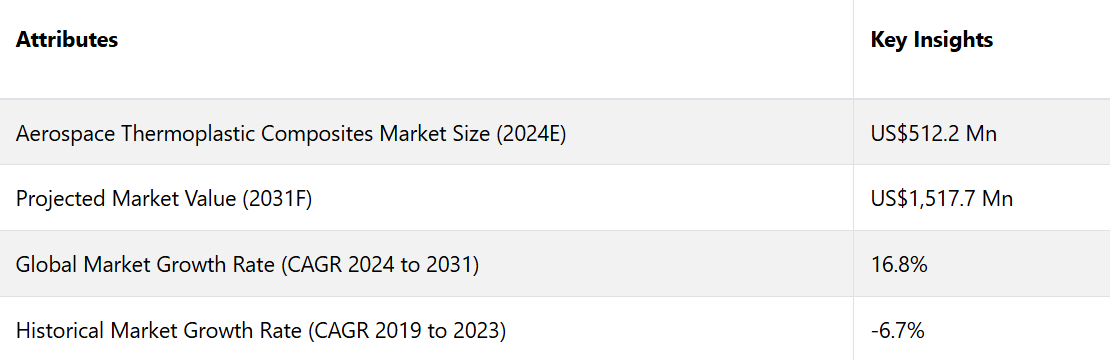

世界の航空宇宙産業用熱可塑性複合材料市場は、2024年の512.2百万米ドルから、2031年末には1,517.7百万米ドルに拡大すると予測される。この市場は、2024年から2031年の予測期間において、CAGR 16.8%を確保すると予測される。

市場の主なハイライト

- 燃費効率の高い航空機に対する需要の高まりが、熱可塑性複合材料を含む軽量素材の採用を促進した。

- 複雑な複合構造物向けの自動積層プロセスや3Dプリンティングなどの先進的な製造技術の導入が拡大している

- 樹脂注入法などの製造プロセスの開発が、コスト削減と生産性向上に貢献した。

- 持続可能性の問題により、従来の熱硬化性複合材料よりも利点のある熱可塑性樹脂のリサイクル可能な素材が好まれるようになった。

- 北米は市場で際立っており、CAGR16.3%を確保しています。

市場導入とトレンド分析

近年、航空宇宙産業における熱可塑性複合材料の採用が著しく増加しています。

この傾向は、リサイクル可能、迅速な生産能力、化学的および物理的損傷に対する高い回復力、長期保管が可能など、数多くの利点によって推進されています。

航空宇宙用熱可塑性複合材料は通常、50%から60%の炭素繊維で構成されています。

軽量構造材料として、熱可塑性複合材料は航空宇宙分野の数多くの用途で採用されるようになってきています。

さらに、航空宇宙産業全体でその利用を拡大し、潜在能力を高めるために、広範な研究開発努力が続けられています。

航空宇宙用途の熱可塑性複合材料には、ポリエーテルケトンケトン、ポリエーテルエーテルケトン(PEEK)、ポリアリールエーテルケトン、ポリフェニレンサルファイドなどの高性能熱可塑性樹脂が使用されています。

航空宇宙産業における採用と重要性の高まりは、航空宇宙用熱可塑性複合材料市場を牽引する重要な要因のひとつです。

自動繊維配置や射出成形などの技術的進歩により、複雑な部品の精密な製造が可能になり、従来の技術と比較して効率が大幅に向上し、製造期間が短縮されています。

この拡張性と作業効率が、航空宇宙メーカーが熱可塑性複合材料を採用する主な要因となっています。

これらの材料は、合理化された製造を促進するだけでなく、航空宇宙分野における性能と信頼性の厳しい基準を維持する役割も果たしています

熱可塑性複合材料製品は、再溶解、再成形、再利用が可能であり、埋め立てられることが多い従来の部品と比較すると魅力的です。

これらの複合材料は、耐疲労性および耐衝撃性に優れています。この複合材料の特性により、部品は長持ちします。この特性は、今後の循環型経済においても重要な要素であり続けるでしょう。

航空宇宙産業における熱可塑性複合材料は、主に注目を集めています。

これまでの成長と今後の見通し

航空宇宙産業における熱可塑性複合材料市場は、近年著しい成長と進化を遂げています。これらの複合材料は、軽量という特性と構造用途への潜在的可能性により、航空宇宙産業で注目されるようになりました。

材料科学、製造技術、航空宇宙工学の進歩により、過去20年間にわたって採用が促進されてきました。

航空宇宙メーカーは、胴体部分、翼、尾翼アセンブリなどの重要な構造部品に熱可塑性複合材料をますます統合するようになってきています。市場は、過去の期間に年平均成長率(CAGR)-6.7%を記録しました。

航空宇宙メーカーが優れた機械的特性を持つ軽量素材を優先し続ける限り、市場はさらなる拡大が見込まれます。

新興経済の台頭と航空旅行の需要増加が新型航空機の生産を促進しており、運用効率の向上と環境持続性の促進を目的として、熱可塑性複合材料の採用が期待されています。

航空宇宙用熱可塑性複合材料の売上は、予測期間中に年平均成長率16.8%で成長すると予測されています。

市場成長の推進要因

先進材料に対する需要の高まり

航空宇宙技術の進歩に伴い、厳しい性能基準を満たすことのできる素材に対するニーズが高まっています。

熱可塑性複合材料は、従来の素材の特性に匹敵するだけでなく、それを上回る特性を兼ね備えた独自のブレンドを提供します。また、耐食性や熱安定性などの追加の利点もあります。

この需要は、民間および軍事航空宇宙部門の両方によって牽引されており、熱可塑性複合材料市場の成長を促進しています。

熱可塑性複合材はアルミニウムやスチールなどの従来の金属よりも軽量です。航空宇宙用途では、重量の軽減は燃料効率の向上と積載容量の増加に不可欠です。

熱可塑性複合材は重量に対する強度比が高く、航空機の構造など、強度と軽量性がともに重要な用途に最適です。

航空宇宙用途における軽量素材への需要の高まり

その主な理由のひとつは、航空宇宙用途における軽量素材の需要の高まりです。熱可塑性複合材料はアルミニウムやチタンなどの金属よりもはるかに軽量です。

この軽量化は、燃料効率の向上、運用費の削減、航空機全体の性能の向上に役立ちます。

航空会社や航空機メーカーは、環境法の順守や運用費の削減のために燃料効率を重視する傾向が強まっており、熱可塑性複合材料は魅力的な選択肢となっています。

熱可塑性複合材料を利用することで、航空宇宙エンジニアは、速度の向上、航続距離の延長、積載能力の強化など、性能指標の改善を実現することができます。

これらの材料は航空機の全体的な性能向上に重要な役割を果たすため、商業用および軍事用アプリケーションの両方で非常に需要が高まっています。

市場を阻害する要因

原材料に関連する高額な多額の費用

高性能ポリマーや炭素繊維などの熱可塑性複合材料に必要な原材料の高コストは、特にコスト重視の航空宇宙用途において、その普及の大きな障壁となっています。

航空宇宙企業は利益幅の狭い中で事業を展開しており、これらの原材料の高コストは、その利益幅をさらに圧迫します。

そのため、企業は性能面や重量削減面での明確な利点が説得力を持って示されない限り、熱可塑性複合材料への移行を正当化することが難しいと感じています。

サプライチェーンの限界

航空宇宙産業は、安定した品質の材料を入手し続けるために、強固で信頼性の高いサプライチェーンに依存しています。

しかし、熱可塑性複合材料のサプライチェーンを確立するには、原材料の独自性や特定の加工要件により、課題が生じます。

金属とは異なり、熱可塑性複合材料のサプライヤーネットワークは狭く、多様性に欠ける傾向があります。

限られたサプライヤーへの依存度が高まると、サプライチェーンは脆弱性を露呈し、材料の入手可能性の信頼性と継続性に影響を及ぼす可能性があります。

航空宇宙熱可塑性複合材料メーカーの今後の展望

従来の性能特性に適合する材料の開発

金属などの従来の材料と同等の性能を実現することで、熱可塑性複合材料は航空宇宙の多様な用途に拡大し、新たな市場機会と成長の道筋を生み出すことができます。

金属と比較して軽量であることは、燃費の向上や排出ガスの削減につながるだけでなく、航空機の積載容量を増やすことにもなり、航空会社やメーカーにとって重要な利点となります。

航空宇宙産業の製造における革新的なソリューションを求める顧客に対して、独自の性能上の利点を持つ先進的な熱可塑性複合材料を開発することで、市場のプレーヤーは差別化を図ることができます。

製造プロセスの革新

自動積層技術、樹脂注入法、積層造形(3Dプリンティング)などの製造プロセスの革新は、生産効率の向上とコスト削減の機会をもたらします。

これらの技術は、航空宇宙用途に不可欠な複雑な形状、カスタマイズされたコンポーネント、およびラピッドプロトタイピングの作成を容易にします。

製造技術の進歩は、多くの場合、材料科学の進歩と一致しており、熱可塑性樹脂、繊維、および添加剤の新しい配合や組み合わせにより、熱可塑性複合材料の機械的強度、耐久性、および環境耐性が向上しています。

カテゴリー別分析

ポリエーテルエーテルケトンは、2024年までの年間平均成長率(CAGR)が15.4%と、著しい成長が見込まれる。

PEEKは、航空宇宙産業の構造部品に不可欠な高い強度、剛性、耐疲労性を備えています。 特定の用途では、性能基準を維持しながら金属の代替が可能です。

PEEKは優れた熱安定性でも知られています。 連続使用温度は最大250℃(482°F)、短期暴露は最大300℃(572°F)まで耐えることができます。

この特性は、機械的な完全性を損なうことなく、部品が極端な温度変化に頻繁にさらされる航空宇宙産業において非常に重要です。

民間航空機は、2024年までの年間平均成長率(CAGR)が16.7%と見込まれています。

カテゴリー

民間航空機は、航空宇宙熱可塑性複合材料市場を牽引する上で重要な役割を果たしています。航空会社は、燃料消費量と運用コストの削減に継続的に取り組んでいます。

炭素繊維強化ポリマー(CFRP)などの材料を組み込んだ熱可塑性複合材料は、アルミニウムなどの従来の金属と比較して大幅な軽量化を実現します。

重量の削減は、航空機の運用寿命全体を通じて直接的に燃料の節約と効率性の向上につながります。

熱可塑性複合材料を使用して民間航空機の重量を軽減することで、航空会社は燃料効率の向上を実現します。

その結果、競争が激しく環境への配慮が求められる航空業界において重要な、旅客キロ当たりの燃料消費量が削減されます。

こうした進歩は、熱可塑性複合材料が民間航空の経済性と環境持続可能性の向上に多大な影響をもたらすことを強調しています。

地域別分析

北米、特に米国には、世界最大規模の航空宇宙企業がいくつか存在しています。これらの企業は、熱可塑性複合材料のような最先端の素材に対する大きな需要を生み出しています。

これらの材料は、民間航空機、軍用機、一般航空機に利用されており、航空宇宙産業における革新と進歩を牽引するこの地域の重要な役割を反映しています。

北米の航空宇宙企業は、最先端技術の採用と開発におけるリーダー的存在です。

航空機の性能向上、軽量化、燃料効率の改善を目指し、研究開発に多額の投資を行っています。これらの取り組みはすべて、熱可塑性複合材料の利用によって促進されています。

競合状況分析

世界の航空宇宙産業における熱可塑性複合材料市場は、主要企業が70~75%以上の市場シェアを占める形で統合されています。

これらの企業は世界的なリーダーとしての地位を確立するために互いに競い合っていますが、小規模なローカルメーカーは、ローカルな製造の利点と低価格を武器に、これらの企業と競合しています。

市場拡大の余地が大きいことから、既存の企業は生産能力とグローバルな事業展開の拡大に重点的に取り組む一方で、新たな企業が提携や協力関係を通じて市場に参入してくるでしょう。

航空宇宙産業のメーカー、研究機関、規制当局との戦略的提携は、イノベーションの推進、製品性能の検証、業界標準への準拠を確保するための一般的な戦略です。

また、提携は市場の拡大と新たな用途の開拓にも役立ちます。

企業は、リサイクル可能な熱可塑性複合材料の開発や、製品ライフサイクル全体を通じた環境への影響の低減など、持続可能性にますます重点を置くようになっています。

持続可能な取り組みと認証は、航空宇宙市場における競争力を強化します。

主な動向

- Solvayは、Ginkgo Bioworksとの戦略的提携を発表し、2023年に米国におけるR&Iの事業拠点を拡大しました。この投資により、新しい持続可能なバイオポリマーの開発が加速し、この重要な成長基盤におけるソルベイのバイオテクノロジー分野での地位が強化される。

- Solvayは、米国カリフォルニア州アナハイムの同社施設に新たな生産ラインを立ち上げ、熱可塑性コンポジットの生産能力を増強する。この拡張により、Solvay独自の優れた技術を活用し、航空宇宙産業の顧客からのこの先進材料に対する需要増大に応えるというソルベイの決意が強調される。

- 9月、TorayはナショナルAAMセンター・オブ・エクセレンス(NAAMCE)でAAMコラボレーションスペースを公開する。これは、炭素繊維複合材料の需要増に対応するため、カリフォルニア州モーガンヒルでのキャンパス拡張と、サウスカロライナ州スパータンバーグでの炭素繊維生産能力の増強を計画している東レの発表に続くものである。

- 航空宇宙複合材料のリーダーであるToray Advanced Compositesは、2023年にSpecialty Materialsとの提携を強化する。カリフォルニア州モーガンヒルの工場の拡張計画を発表し、74,000平方フィートを追加して熱可塑性および熱硬化性材料の生産を拡大する

市場区分

タイプ別

- ポリフェニレンサルファイド(PPS)

- ポリエーテルエーテルケトン(PEEK)

- ポリエーテルイミド(PEI)

- ポリエーテルケトンケトン(PEKK)

- ポリアリーレトケトン(PAEK)

- ポリアミド(ナイロン)

- その他

加工方法別

- AFP/ATL

- 圧縮成形

- 熱成形

- 溶接

用途別

- 内装

- 機体

- その他

航空機タイプ別

- 民間航空機

- ビジネスジェット機および一般航空機

- 民間ヘリコプター

- 軍用機

- その他

地域別

- 北米

- ヨーロッパ

- アジア太平洋

- 中南米

- 中東およびアフリカ

目次

1. エグゼクティブサマリー

1.1. グローバル航空宇宙産業用熱可塑性複合材料市場の概観、2024年および2031年

1.2. 市場機会評価、2024年~2031年、US$ Mn

1.3. 主要な市場動向

1.4. 将来の市場予測

1.5. プレミアム市場の洞察

1.6. 産業用開発と主要市場イベント

1.7. PMR分析と提言

2. 市場概要

2.1. 市場規模と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要トレンド

2.3. プラスチック航空宇宙複合材料市場:バリューチェーン

2.3.1. 原材料サプライヤーのリスト

2.3.2. メーカーのリスト

2.3.3. 流通業者のリスト

2.3.4. エンドユーザーのリスト

2.3.5. 収益性分析

2.4. 予測要因 – 関連性と影響

2.5. Covid-19 の影響評価

2.6. PESTLE分析

2.7. ポーターのファイブフォース分析

2.8. 地政学的な緊張:市場への影響

3. マクロ経済要因

3.1. 経済成長とGDP

3.2. 政府政策と規制

3.3. 主要国別の航空宇宙産業の成長見通し

3.4. 主要国別の航空宇宙支出

3.5. 主要国別防衛予算

3.6. その他のマクロ経済要因

4. 価格動向分析、2018年~2031年

4.1. 主なハイライト

4.2. 種類別価格

4.3. 製品価格に影響を与える主な要因

4.4. 地域別価格と予測分析

5. 世界の航空宇宙熱可塑性複合材料市場の見通し:2018年~2023年の実績と2024年~2031年の予測

5.1. 主なハイライト

5.1.1. 市場規模(トン)予測

5.1.2. 市場規模と前年比成長率

5.1.3. 絶対$機会

5.2. 市場規模(百万米ドル)の分析と予測

5.2.1. 2018年から2023年の市場規模の分析(歴史的)

5.2.2. 2023年から2031年の市場規模の予測(現在)

5.3. 世界の航空宇宙熱可塑性複合材料市場の見通し:種類別

5.3.1. はじめに/主な調査結果

5.3.2. タイプ別:市場規模(百万米ドル)および数量(トン)の推移分析、2018年~2023年

5.3.3. タイプ別:市場規模(百万米ドル)および数量(トン)予測、2024年~2031年

5.3.3.1. ポリフェニレンサルファイド(PPS

5.3.3.2. ポリエーテルエーテルケトン(PEEK)

5.3.3.3. ポリエーテルイミド(PEI)

5.3.3.4. ポリエーテルケトンケトン(PEKK)

5.3.3.5. ポリアリーレタケトン(PAEK)

5.3.3.6. ポリアミド

5.3.3.7. その他

5.4. 市場の魅力分析:種類別

5.5. 世界の航空宇宙熱可塑性複合材料市場の見通し:加工方法別

5.5.1. はじめに/主な調査結果

5.5.2. 加工方法別の市場規模(米ドル百万)および数量(トン)の推移と予測、2018年~2023年

5.5.3. 加工方法別:現在の市場規模(百万米ドル)および数量(トン)予測、2024年~2031年

5.5.3.1. AFP/ATL

5.5.3.2. 圧縮成形

5.5.3.3. 熱成形

5.5.3.4. 溶接

5.5.3.5. その他

5.6. 市場の魅力分析:加工方法

5.7. 世界の航空宇宙熱可塑性複合材料市場の見通し:用途

5.7.1. はじめに/主な調査結果

5.7.2. 用途別市場規模(US$ Mn)および数量(トン)分析、2018年~2023年

5.7.3. 用途別:現在の市場規模(百万米ドル)および数量(トン)予測、2024年~2031年

5.7.3.1. インテリア

5.7.3.2. 機体

5.7.3.3. その他

5.8. 市場の魅力分析:用途

5.9. 世界の航空宇宙熱可塑性複合材料市場の見通し: 航空機タイプ別

5.9.1. はじめに/主な調査結果

5.9.2. 航空機タイプ別の市場規模(US$ Mn)および数量(トン)の推移と予測:2018年~2023年

5.9.3. 航空機タイプ別の市場規模(US$ Mn)および数量(トン)の予測:2024年~2031年

5.9.3.1. 民間航空機

5.9.3.2. ビジネスおよび一般航空

5.9.3.3. 民間ヘリコプター

5.9.3.4. 軍用機

5.9.3.5. その他

5.10. 市場の魅力分析:航空機タイプ

6. 世界の航空宇宙熱可塑性複合材料市場の見通し:地域

6.1. 主なハイライト

6.2. 地域別、2018年~2023年の市場規模(百万米ドル)および数量(トン)の推移

6.3. 地域別、2024年~2031年の市場規模(百万米ドル)および数量(トン)の予測

6.3.1. 北米

6.3.2. 欧州

6.3.3. 東アジア

6.3.4. 南アジアおよびオセアニア

6.3.5. ラテンアメリカ

6.3.6. 中東およびアフリカ

6.4. 市場魅力度分析:地域

7. 北米航空宇宙熱可塑性複合材料市場の見通し:2018~2023年の実績および2024~2031年の予測

7.1. 主なハイライト

7.2. 価格分析

7.3. 市場規模(US$ Mn)および数量(トン)の分析 市場別、2018年~2023年

7.3.1. 国別

7.3.2. タイプ別

7.3.3. 加工方法別

7.3.4. 用途別

7.3.5. 航空機タイプ別

7.4. 国別市場規模(百万米ドル)および数量(トン)予測、2024年~2031年

7.4.1. 米国

7.4.2. カナダ

7.5. 種類別市場規模(百万米ドル)および数量(トン)予測、2024年~2031年

7.5.1. ポリフェニレンサルファイド(PPS)

7.5.2. ポリエーテルエーテルケトン(PEEK)

7.5.3. ポリエーテルイミド(PEI)

7.5.4. ポリエーテルケトンケトン(PEKK)

7.5.5. ポリアリールエーテルケトン(PAEK)

7.5.6. ポリアミド

7.5.7. その他

7.6. 加工方法別 2024年~2031年の市場規模(百万米ドル)および数量(トン)予測

7.6.1. AFP/ATL

7.6.2. 圧縮成形

7.6.3. 熱成形

7.6.4. 溶接

7.6.5. その他

7.7. 用途別市場規模予測(US$ Mn)および数量予測(トン)、2024年~2031年

7.7.1. インテリア

7.7.2. 機体

7.7.3. その他

7.8. 航空機タイプ別 市場規模(US$ Mn)および数量(トン)予測、2024年~2031年

7.8.1. 民間航空機

7.8.2. ビジネスおよび一般航空

7.8.3. 民間ヘリコプター

7.8.4. 軍用機

7.8.5. その他

7.9. 市場魅力度分析

8. 欧州航空宇宙熱可塑性複合材料市場の見通し:歴史(2018~2023年)および予測(2024~2031年)

8.1. 主なハイライト

8.2. 価格分析

8.3. 市場別、2018~2023年の歴史的市場規模(US$ Mn)および数量(トン)分析

8.3.1. 国別

8.3.2. タイプ別

8.3.3. 加工方法別

8.3.4. 用途別

8.3.5. 航空機タイプ別

8.4. 国別現在の市場規模(US$ Mn)および数量(トン)予測、2024年~2031年

8.4.1. ドイツ

8.4.2. フランス

8.4.3. 英国

8.4.4. スペイン

8.4.5. ロシア

8.4.6. トルコ

8.4.7. ヨーロッパのその他

8.5. 種類別市場規模(百万米ドル)および数量(トン)予測、2024年~2031年

8.5.1. ポリフェニレンサルファイド(PPS)

8.5.2. ポリエーテルエーテルケトン(PEEK)

8.5.3. ポリエーテルイミド(PEI)

8.5.4. ポリエーテルケトンケトン(PEKK)

8.5.5. ポリアリーレケトン(PAEK)

8.5.6. ポリアミド

8.5.7. その他

8.6. 加工方法別市場規模予測(US$ Mn)および数量予測(トン)、2024年~2031年

8.6.1. AFP/ATL

8.6.2. 圧縮成形

8.6.3. 熱成形

8.6.4. 溶接

8.6.5. その他

8.7. 用途別市場規模(US$ Mn)および数量(トン)予測、2024年~2031年

8.7.1. インテリア

8.7.2. 機体

8.7.3. その他

8.8. 航空機タイプ別 市場規模(US$ Mn)および数量(トン)予測、2024年~2031年

8.8.1. 民間航空機

8.8.2. ビジネスおよび一般航空

8.8.3. 民間ヘリコプター

8.8.4. 軍用機

8.8.5. その他

8.9. 市場魅力度分析

9. 東アジア航空宇宙熱可塑性複合材料市場の見通し:歴史(2018~2023年)および予測(2024~2031年)

9.1. 主なハイライト

9.2. 価格分析

9.3. 市場別、2018~2023年の歴史的市場規模(US$ Mn)および数量(トン)分析

9.3.1. 国別

9.3.2. タイプ別

9.3.3. 加工方法別

9.3.4. 用途別

9.3.5. 航空機タイプ別

9.4. 国別現在の市場規模(US$ Mn)および数量(トン)予測、2024年~2031年

9.4.1. 中国

9.4.2. 日本

9.4.3. 韓国

9.5. 種類別現在の市場規模(百万米ドル)および数量(トン)予測、2024年~2031年

9.5.1. ポリフェニレンサルファイド(PPS

9.5.2. ポリエーテルエーテルケトン(PEEK

9.5.3. ポリエーテルイミド(PEI

9.5.4. ポリエーテルケトンケトン(PEKK)

9.5.5. ポリアリールエーテルケトン(PAEK)

9.5.6. ポリアミド

9.5.7. その他

9.6. 加工方法別市場規模(百万米ドル)および数量(トン)予測、2024年~2031年

9.6.1. AFP/ATL

9.6.2. 圧縮成形

9.6.3. 熱成形

9.6.4. 溶接

9.6.5. その他

9.7. 用途別予測市場規模(US$ Mn)および数量(トン)、2024年~2031年

9.7.1. 内部

9.7.2. 機体

9.7.3. その他

9.8. 航空機タイプ別、2024年から2031年の市場規模(百万米ドル)および数量(トン)予測

9.8.1. 民間航空機

9.8.2. ビジネスおよび一般航空

9.8.3. 民間ヘリコプター

9.8.4. 軍用機

9.8.5. その他

9.9. 市場の魅力分析

10. 南アジアおよびオセアニア航空宇宙熱可塑性複合材料市場の見通し:2018年~2023年の過去実績と2024年~2031年の予測

10.1. 主なハイライト

10.2. 価格分析

10.3. 市場規模(百万米ドル)および数量(トン)の推移分析 市場別、2018年~2023年

10.3.1. 国別

10.3.2. タイプ別

10.3.3. 加工方法別

10.3.4. 用途別

10.3.5. 航空機タイプ別

10.4. 国別市場規模(百万米ドル)および数量(トン)予測、2024年~2031年

10.4.1. インド

10.4.2. 東南アジア

10.4.3. 南アジアおよびオセアニアのその他地域

10.5. タイプ別市場規模予測(単位:百万米ドル)および数量予測(単位:トン)、2024年~2031年

10.5.1. ポリフェニレンサルファイド(PPS

10.5.2. ポリエーテルエーテルケトン(PEEK

10.5.3. ポリエーテルイミド(PEI

10.5.4. ポリエーテルケトンケトン(PEKK)

10.5.5. ポリアリールエーテルケトン(PAEK)

10.5.6. ポリアミド

10.5.7. その他

10.6. 加工方法別市場規模予測(米ドル百万)および数量予測(トン)、2024年~2031年

10.6.1. AFP/ATL

10.6.2. 圧縮成形

10.6.3. 熱成形

10.6.4. 溶接

10.6.5. その他

10.7. 用途別予測市場規模(US$ Mn)および数量(トン)、2024年~2031年

10.7.1. インテリア

10.7.2. 機体

10.7.3. その他

10.8. 航空機タイプ別 市場規模(百万米ドル)および数量(トン)予測、2024年~2031年

10.8.1. 民間航空機

10.8.2. ビジネス航空および一般航空

10.8.3. 民間ヘリコプター

10.8.4. 軍用機

10.8.5. その他

10.9. 市場の魅力分析

11. ラテンアメリカ航空宇宙産業用熱可塑性複合材料市場の見通し:2018年~2023年の実績および2024年~2031年の予測

11.1. 主なハイライト

11.2. 価格分析

11.3. 市場規模(米ドル百万)および数量(トン)の分析 市場別、2018年~2023年

11.3.1. 国別

11.3.2. タイプ別

11.3.3. 加工方法別

11.3.4. 用途別

11.3.5. 航空機タイプ別

11.4. 国別市場規模(百万米ドル)および数量(トン)予測、2024年~2031年

11.4.1. ブラジル

11.4.2. メキシコ

11.4.3. ラテンアメリカその他

11.5. タイプ別現在の市場規模(百万米ドル)および数量(トン)予測、2024年~2031年

11.5.1. ポリフェニレンサルファイド(PPS

11.5.2. ポリエーテルエーテルケトン(PEEK

11.5.3. ポリエーテルイミド(PEI

11.5.4. ポリエーテルケトンケトン(PEKK)

11.5.5. ポリアリールエーテルケトン(PAEK)

11.5.6. ポリアミド

11.5.7. その他

11.6. 加工方法別市場規模予測(米ドル百万)および数量予測(トン)、2024年~2031年

11.6.1. AFP/ATL

11.6.2. 圧縮成形

11.6.3. 熱成形

11.6.4. 溶接

11.6.5. その他

11.7. 用途別予測市場規模(US$ Mn)および数量(トン)、2024年~2031年

11.7.1. インテリア

11.7.2. 機体

11.7.3. その他

11.8. 航空機タイプ別、2024年から2031年の市場規模(百万米ドル)および数量(トン)予測

11.8.1. 民間航空機

11.8.2. ビジネスおよび一般航空

11.8.3. 民間ヘリコプター

11.8.4. 軍用機

11.8.5. その他

11.9. 市場の魅力分析

12. 中東およびアフリカの航空宇宙産業用熱可塑性複合材料市場の見通し:2018年~2023年の実績および2024年~2031年の予測

12.1. 主なハイライト

12.2. 価格分析

12.3. 市場規模(百万米ドル)および数量(トン)分析 市場別、2018年~2023年

12.3.1. 国別

12.3.2. タイプ別

12.3.3. 加工方法別

12.3.4. 用途別

12.3.5. 航空機タイプ別

12.4. 国別市場規模(百万米ドル)および数量(トン)予測、2024年~2031年

12.4.1. GCC

12.4.2. エジプト

12.4.3. 南アフリカ

12.4.4. ボツワナ

12.4.5. 北アフリカ

12.4.6. 中東およびアフリカのその他

12.5. 種類別、2024年から2031年の市場規模(百万米ドル)および数量(トン)予測

12.5.1. ポリフェニレンサルファイド(PPS

12.5.2. ポリエーテルエーテルケトン(PEEK

12.5.3. ポリエーテルイミド(PEI)

12.5.4. ポリエーテルケトンケトン(PEKK)

12.5.5. ポリアリールエーテルケトン(PAEK)

12.5.6. ポリアミド

12.5.7. その他

12.6. 加工方法別 市場規模予測(US$ Mn)および数量(トン) 2024年~2031年

12.6.1. AFP/ATL

12.6.2. 圧縮成形

12.6.3. 熱成形

12.6.4. 溶接

12.6.5. その他

12.7. 用途別市場規模予測(米ドル百万)および数量予測(トン)、2024年~2031年

12.7.1. インテリア

12.7.2. 機体

12.8. その他

12.8.1. 民間航空機

12.8.2. ビジネス航空および一般航空

12.8.3. 民間ヘリコプター

12.8.4. 軍用機

12.8.5. その他

12.9. 市場の魅力分析

13. 競合状況

13.1. 市場シェア分析、2023年

13.2. 市場構造

13.2.1. 市場ごとの競争の激しさマッピング

13.2.2. 競争ダッシュボード

13.2.3. 見かけ上の生産能力

13.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

*** 本調査レポートに関するお問い合わせ ***