世界の航空構造市場(2024年~2032年):プラットフォーム別、コンポーネント別、その他

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

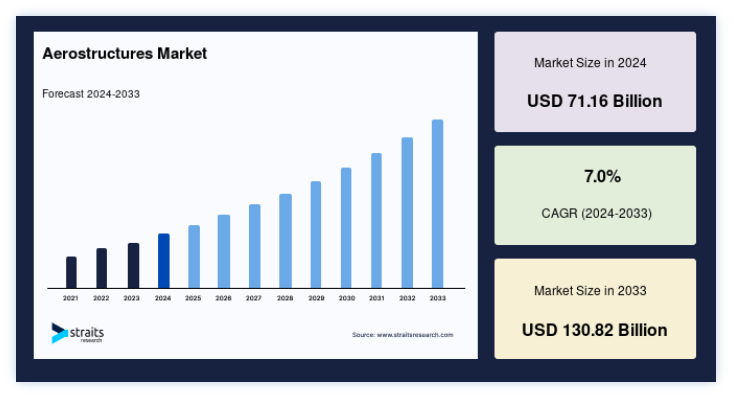

世界の航空機構造市場規模は、2024年には711.6億米ドルと評価され、2025年には761.4億米ドルから成長し、2033年には1308.2億米ドルに達すると予測されている。予測期間(2025年~2033年)中の年平均成長率(CAGR)は7.0%である。

航空構造物は、構造的完全性、空力性能、全体的な機能に貢献する航空機の機体のコンポーネントまたはセクションである。 これらの部品は、厳しい安全性、信頼性、および性能要件を満たすために、最新の材料と精密工学技術を用いて製造されることが多い。 航空構造物は、リブやストリンガーのような小さな構造要素から、胴体部分、主翼、エンペナージ(尾翼アセンブリ)、着陸装置のような巨大なアセンブリまで、その複雑さと規模は多岐にわたる。

厳しい環境規制、運用コストの最小化と最適化に対する需要の高まり、環境問題に対する認識と関心の高まりが、航空構造物産業を後押ししている。 市場は拡大しているが、立ち上げコストの高さ、技術の受容性、統合の問題が足かせとなっている。 さらに、自動化とビジネス・インテリジェンス・ソリューションに向かう傾向の高まりは、技術的改善と相まって、航空構造市場参加者に大きな潜在的可能性を生み出している。

主なハイライトトップ3

部品別では胴体が市場を支配。

素材別では合金が最大シェア。

プラットフォーム別では固定翼機が市場を左右。

市場成長要因

航空旅客輸送量の増加

世界の航空旅客輸送量の絶え間ない増加は、航空構造物市場の重要な推進力である。 ビジネスやレジャーで空の旅を選ぶ人が増えるにつれ、航空会社は保有機体を増やしたり、古い飛行機を燃費の良い新型機に置き換えたりしたいと考えるようになる。 このため、航空機製造を支える胴体部、主翼、エンペラなどの航空構造物の需要が増加する。 国際航空運送協会(IATA)は、世界の旅客輸送量が2023年の86億人から2024年には94億人に増加すると予測している。 これは2024年の予測の2倍以上であり、2042年には200億人近く、2052年には250億人近くとなる。 可処分所得の増加、都市化、都市間接続がこの拡大に寄与している。

エアバスの2023年世界市場予測(GMF)によると、旅客輸送需要は2019年から2042年の間に毎年3.6%増加すると予測されている。 これは、エネルギー支出の増加と、需要の価格弾力性が予想されることによる影響の可能性を表している。 GMFはまた、今後20年間で40,850機の旅客機および貨物機が新たに導入されると予測しており、その内訳は単通路機が32,630機、ワイドボディ機が8,220機である。 航空会社が旅客輸送量の増加に対応するために機体を拡大するにつれ、新しい航空機に対する強い需要が生じている。 航空構造メーカーは、胴体部分、主翼、エンペラなどの部品を提供することで、このニーズに対応する上で不可欠な役割を果たしている。 さらに、燃料効率と乗客の快適性を向上させるために、古い航空機を最新の航空構造でアップグレードする必要性が、市場の需要を促進している。 航空構造物メーカーは、OEM、サプライヤー、規制当局と緊密に協力し、安全性と規制要件を満たす高品質の部品をタイムリーに納品できるようにしている。 この協力的なアプローチは、航空業界の長期的な繁栄に不可欠である。

市場の阻害要因

高い開発・製造コスト

航空構造物、特に炭素繊維複合材のような高度な素材を使った構造物の開発・製造にはコストがかかる。 例えば、複合材翼構造の製造には、特殊な施設、設備、専門的な労働力が必要である。 こうした投資は、航空機製造の総コストを大幅に増加させる。 新たな民間航空機プログラムを立ち上げるコストは、数十億ドルから200億~300億ドル以上にもなる。 航空機は洗練された機械であり、ほとんどの資金が研究開発に費やされるため、その価格は相当なものとなる。 例えば、エアバスは2016年から2020年にかけて、研究、開発、製造を含むA380プログラムに250億~300億米ドルを費やした;

さらに、航空宇宙のサプライチェーンに含まれる中小企業(SME)は、技術開発やプロセス改善に必要な資本やリソースを得るための支援を必要とするかもしれない。 製造設備の開発やアップグレードに伴う多額の初期費用は、中小企業の市場参入や能力拡大の意欲を削ぐ可能性がある。さらに、高い開発・製造コストは、資金力に乏しい航空構造メーカーや極小サプライヤーにとって問題となる。 また、開発・製造コストが高いことは、資金力の乏しい航空構造メーカーや小規模サプライヤーにとって問題であり、OEMの要求に合わせて航空構造を製造するのに必要なインフラ、技術、スタッフ訓練への初期投資を行うには、支援が必要な場合がある

市場機会

技術の進歩とデジタル化

積層造形、強化されたロボット工学、デジタル・ツインシミュレーションを含む急速な技術革新は、航空宇宙製造の現場を一変させています。 航空構造メーカーは、これらの技術を利用して生産性を向上させ、設計と生産プロセスを合理化し、航空機OEMや運航会社の特定のニーズを満たすカスタマイズされたソリューションを提供することができます。

エアバスとオートデスクは、世界で最も重要な3Dプリントによる客室部品「バイオニック・パーティション」の製作に協力した。 エアバスA320の客室と調理室の間の障壁は、現在の設計よりも45%軽量なアルミニウム・マグネシウム・スカンジウム合金のScalmalloyで構成されている。 この仕切りは、実際の動物の有機的な細胞構造と骨の発達を模したものである。 バイオニック・パーティションは、独自のアルゴリズムを用いて細胞構造と骨形成を模倣したデザインを構築し、その後、積層造形法を用いて製造される。 さらに、積層造形法により、航空構造メーカーは製造プロセスを改善し、リードタイムを短縮し、材料の利用率を最大化することができる。 複数のコンポーネントを1つの統合された構造に組み合わせることで、アディティブ・マニュファクチャリングは組み立ての複雑さを軽減し、従来の製造ツールの必要性をなくすため、コスト削減と生産効率の向上につながる。 積層造形は、従来の製造方法では困難または不可能な、高度にカスタマイズされた複雑な形状の製造を可能にします。 この機能により、軽量化、空力効率、構造的完全性の設計最適化が可能になり、航空機の性能と燃費が向上する。

地域分析

北米: CAGR 6.7%の支配的地域

北米は最も重要な世界の航空構造市場の株主であり、予測期間中のCAGRは6.7%で成長すると推定されている。 北米、特に米国は、長年にわたる強固な航空機部門を誇っている。 ボーイングやロッキード・マーチンといった大手航空宇宙企業の存在が、この地域の航空構造物製造における優位性を高めている。 さらにこの地域には、ボーイングやエアバス(北米で強い存在感を示している)といった世界最大級の航空機メーカーがある。 これらの企業は革新的な航空構造の必要性を煽っており、その製造施設はこの地域に集中している。 加えて、この地域には航空宇宙に焦点を当てた様々な研究・革新施設がある。 研究開発(R&D)投資は航空構造イノベーションを促進し、北米企業に最先端ソリューションを提供する競争上の優位性を提供する

さらに、米国は世界で最も多額の国防予算を持っており、軍用機の研究と建設に高い優先順位を置いている。 防衛分野における高度な航空構造の需要は、世界市場における北米の地位を強化している。 さらに、北米の航空宇宙関連企業は、国内外の事業体と戦略的提携や協力関係を結ぶことが多い。 これらの協定は、この地域の航空構造開発、製造、輸出能力を強化する。 さらに、北米の航空宇宙産業はサプライヤーのグローバル・ネットワークを構築し、信頼できる効率的なサプライ・チェーンを確保している。 このネットワークにより、航空構造物のタイムリーでコスト効率の高い生産が可能になり、市場の優位性につながっている。

アジア太平洋: CAGR7.3%の成長地域

アジア太平洋地域は予測期間中にCAGR 7.3%を示すと予測されている。 アジア太平洋地域は、OEMの増加により予測期間中に最も速いCAGRで拡大すると予測されている。 この地域は最近、UAVアプリケーションの増加により高い需要が発生している。 政府の取り組みと防衛予算の増加が産業の拡大を後押ししている。 この地域では、民間および軍用機の開発・購入計画が拡大しており、市場の拡大が見込まれる。 2025年までに、中国は航空輸送量で世界最大の航空市場になると予想される。 インドは世界第3位の航空市場になると予想され、インドネシアとタイがトップ10に加わる。

加えて、製造コストの低下は航空製造インフラをさらに後押しし、大手航空機OEM各社に地域製造ハブの構築を促している。 例えば、エアバスは、エアバス航空機の部品供給を確保するため、15の地域諸国の約600の企業と産業協定を結んでいる。 KALエアロスペースと韓国航空宇宙産業(KAI)は、エアバス社にとって重要なサプライヤーであり、A350 XWBの胴体、主翼、貨物ドア、着陸装置などの航空構造物や、A320およびA330neo航空機用のシャークレット翼端装置を生産している。

さらに、2023年4月には、エアバスはベストセラーのA320単通路機の増産と中国での販売拡大を計画している。 エアバスは中国の工場に2つ目の生産ラインを設ける意向で、北京は前回の160機の発注を承認した。 2023年の市場シェアは欧州が2番目に高かった。 同地域の大きな貢献は、複合材航空構造物に対する需要の増加に起因している。 さらに、この地域の有力企業が予測期間中に市場を拡大すると予測されている。 ドイツの同族会社であるMubea Groupは、RUAG Aerostructures Germany & Hungaryを買収する予定である。 この新しい所有権は、Aerostructures Germany & Hungaryの能力を拡大するための理想的なプラットフォームを提供する。 また、技術的なリーダーシップ、信頼性、柔軟性を強化し、エアバスA320シリーズの唯一のプロバイダーとしての地位を確立する予定である;

中東・アフリカ地域は、政府の取り組みと世界的な市場参加者によって、予測期間中に大きな成長が見込まれる。 ビジネスジェット機市場は、軍事費の増加、需要の高まり、国際的なプレーヤーとの新たな提携により成長すると予測される。 一方、中南米は、航空構造製造の新興市場のため、より高いCAGRで発展すると予測される。 フリークエントフライヤーは多くの航空機納入を占めており、予測期間を通じて市場成長に貢献している;

セグメント別分析

コンポーネント別

市場はさらに構成部品別に、主翼、機首、胴体、ナセルとパイロン、エンペナージに区分される。 胴体セグメントは2023年の市場をリードし、約35%を占める。 胴体は、航空機の主要なボディ構造であり、乗務員、乗客、貨物、および必要不可欠な機器が入っている。 胴体は構造的な支持を提供し、キャビン、貨物室、燃料タンク、着陸装置などの重要な部品を含んでいる。 航空構造メーカーは、強度、耐久性、重量の必要なバランスを達成するために、アルミニウム、チタン、複合材など、さまざまな材料から胴体部分を開発・製造している。 そのため、航空構造全体のかなりの部分を占め、市場に大きく貢献している。

さらに、航空需要の継続的な増加と新型航空機の需要が、航空構造物市場における胴体製造の主導的地位に貢献している。 航空会社やメーカーが需要の増加に対応しようとするにつれ、機体の生産が優先されるようになる。 さらに、胴体には、アビオニクス、接続システム、構造改善など、さまざまな高度技術が組み込まれている。 メーカー各社は、これらの技術を機体設計に組み込むことに注力しており、これが航空機全体に付加価値を与え、高度な航空構造に対する需要を牽引している。 翼は翼形などの空力面で構成され、航空機が空中を通過する際に揚力を発生させる。 翼にはまた、燃料タンク、エルロンやフラップなどの制御面、離着陸や操縦時の性能を向上させる高揚力装置も格納されている。 航空構造メーカーは、強度対重量比と空力性能を最大化するために、複合材料やアルミニウム合金などの最新の材料から翼構造を作り、製造しています。

材料別

市場は材料別に合金、複合材料、金属に二分できる。 合金カテゴリーが市場を支配しているのは、航空部品における合金材料の需要の高まりによるものである。 合金は2つ以上の元素からなる金属材料で、一般的にはアルミニウム、チタン、鋼などの金属を含む。 合金で作られた航空機部品は、高い強度対重量比、耐食性、寿命を持っており、幅広い航空構造製造用途に適しています。 合金は、その優れた引張強度と耐疲労性から、翼構造、胴体部分、エンジン部品に広く利用されています。 7000シリーズや2000シリーズなどの先進アルミニウム合金は、その軽量特性と機械加工性により、航空機用途に一般的に採用されている;

複合材料セグメントは、予測期間中に最も顕著な複合年間成長率を示すと予測されている。 このセグメントの高成長は、航空機部品開発における利用の拡大に起因している。 複合材料は、優れた強度、耐久性、柔軟性、軽量性を持つ部品を提供する。 これらの特質は航空機の性能を高め、全体の重量を減らす。 例えば、A350の複合材比率は53%。 B787は50%、ボンバルディアCシリーズは40%の複合材を使用している。

プラットフォーム別

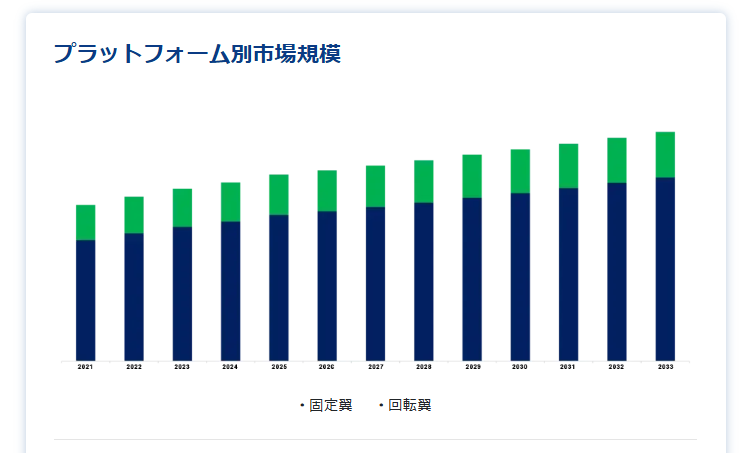

市場は固定翼機(民間機、軍用機、ビジネスジェット機、一般航空機)と回転翼機(民間ヘリコプター、軍用ヘリコプター、UAV)に細分化される。 固定翼機セグメントはさらにビジネスジェット機、民間航空機、一般航空機、軍用機に分類される。 回転翼航空機セグメントは、商業用ヘリコプター、軍用ヘリコプター、無搭乗型航空機の3つに分類される。 2023年の市場は固定翼機が支配的で、約70%を占めている。 固定翼機は旅客と貨物の最も一般的な輸送手段である。 固定翼機は、大量の人員と大量の貨物を輸送する能力があるため、長距離および大陸横断旅行に不可欠であり、航空構造需要における優位性の一因となっている;

固定翼機はまた、戦闘機、爆撃機、偵察機、輸送機などの軍事用途にも一般的に利用されている。 軍事航空分野は、先進的な航空構造に対する大きな需要を生み出しており、固定翼プラットフォームが市場で主導的な地位を占める支えとなっている。 固定翼機はまた、グローバルな接続を提供し、遠く離れた地域間の効率的かつ迅速な移動を可能にする。 グローバル化が進むにつれ、国際的な旅行や貿易のための固定翼機や航空構造物に対する需要は依然として高い。回転翼機、つまりヘリコプターは、回転するブレードやローターを使って揚力と駆動力を生み出し、垂直離着陸(VTOL)能力を可能にする。 ヘリコプターは、軍事任務、捜索救助活動、医療避難、法執行、民間輸送など、さまざまな目的に使用される適応性の高い航空機である。 回転翼機の航空構造には、セントラルローターシステム、テールローターアセンブリ、胴体構造、着陸装置などが含まれる。 これらの部品は、安定性、操縦性、安全性を維持しながら、ヘリコプターの運航中に発生する動的な荷重や振動に耐えることを目的としています。 航空構造メーカー各社は、厳しい規制要件と業界標準を遵守しながら、回転翼航空機部品の性能と信頼性を向上させるために、特殊なエンジニアリング技術と材料を使用しています。

航空構造市場のセグメンテーション

プラットフォーム別(2021-2033)

固定翼

回転翼

コンポーネント別 (2021-2033)

ウイング

機首

機体

ナセラとパイロン

エンペラ

材料別 (2021-2033)

合金

複合材料

メタル

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の航空構造市場規模分析

9. 北米の航空構造市場分析

10. ヨーロッパの航空構造市場分析

11. APACの航空構造市場分析

12. 中東・アフリカの航空構造市場分析

13. ラタムの航空構造市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***