世界の加齢黄斑変性市場規模(2024~2032年):製品別(アイリーア、ルーセンティス、ベオーブ、バビスモ、その他)、疾患種類別、年齢層別、流通チャネル別

| 本報告書は、AMD(加齢黄斑変性症)に関連する市場の調査と分析を行ったものであり、2021年から2032年までの市場動向を予測しています。まず、調査の範囲と方法論について説明し、市場定義や調査デザイン、データ収集方法を明示しています。基準年に基づく市場推計や予測モデルの構築に関しても言及し、一次調査の重要性を強調しています。 次に、産業全体の概要を示すエグゼクティブサマリーが提供され、業界エコシステムや成長ドライバー、課題についての分析が行われています。主な成長ドライバーには、AMDの有病率の上昇、高齢化、治療オプションの進歩、認知度の向上が挙げられています。一方で、治療費の高騰や合併症のリスクといった課題も存在しています。 競争環境については、主要企業のシェアや競合分析が行われ、2023年時点での企業のポジショニングや戦略が示されています。また、2021年から2032年までの製品別市場推定も行われ、アイリーアやルーセンティスなどの主要製品についての予測が提供されています。 疾患の種類別、年齢層別、流通チャネル別の市場予測も詳細に分析されており、これによりさまざまな角度からの市場動向を把握することが可能となっています。地域別の市場予測も行われており、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカの各地域における市場の動向が示されています。 最後に、主要企業のプロフィールが掲載されており、Adverum Biotechnologies、Amgen、Astellas Pharmaなどの企業が取り上げられています。これにより、AMD市場における競争の全体像が明らかになり、各企業の戦略やポジショニングが理解できるようになっています。 |

*** 本調査レポートに関するお問い合わせ ***

加齢黄斑変性の市場規模

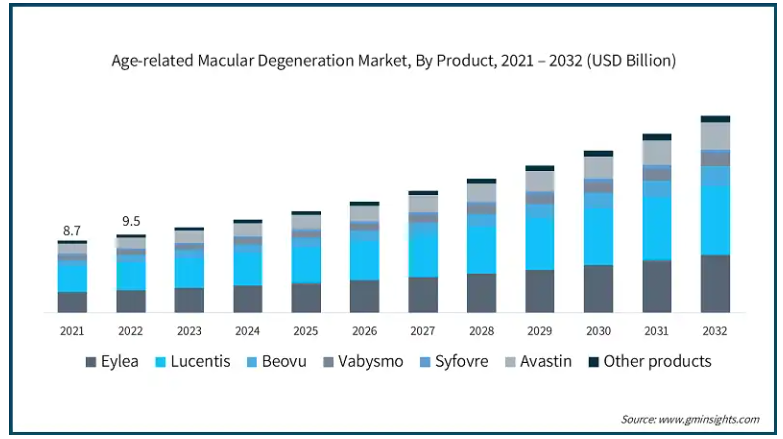

加齢黄斑変性の世界市場規模は、2023年に104億米ドルとなり、2024年から2032年にかけて年平均成長率9.8%で成長すると予測されています。加齢黄斑変性(AMD)は、眼に発症し、中心視力に影響を及ぼす疾患です。徐々に老化が進み、眼球の直接かつ鋭く見る部分である黄斑部が損傷することで発症します。黄斑部は網膜にあり、眼球の後端にある眼球の敏感な組織です。

AMD市場は、新製品、新機軸、AMD発症率の増加により成長が見込まれています。人口参照局(Population Reference Bureau)の推計によると、65歳以上の人口は2050年までに5,800万人から8,200万人に膨れ上がり、その間に47%増加します。この予測は、アメリカの人口の高齢化が急速に進むことを示しています。

さらに、高齢者は糖尿病や高血圧など様々な慢性疾患のリスクがあり、AMDの可能性が高まります。全米高齢化評議会によると、高齢者のほぼ95%が1つの慢性的な問題を抱えており、80%が2つ以上の問題を抱えています。このような状況が現れる可能性はますます高まっており、その管理およびAMD治療に対する賢明な解決策を見つけることが急務となっています。このことは、慢性的な問題を抱える高齢者を対象に、AMDのリスクを軽減しながら全人的なヘルスケアソリューションを開発する必要性を強調しています。

さらに、AMDの研究開発は患者の治療選択肢を広げています。例えば、抗VEGF薬、副腎皮質ステロイド薬、遺伝子治療薬などの新しい眼科薬を含む技術革新の増加は、2023年までに310億米ドルと評価されています。また、米国眼科学会によると、抗VEGF治療により、治療を受けた人の約3分の1で視力が改善し、約90%では視力が安定しています。

したがって、これらの進歩による治療成績の向上が市場の成長を促すと考えられます。このように、新たな研究技術が発展するにつれて、これらの治療法はAMD患者の生活の質を向上させ、病気の進行を遅らせるのに役立つでしょう。

加齢黄斑変性市場の動向

加齢黄斑変性(AMD)に関する知識が医療従事者と一般住民の両方に広まったことで、スクリーニング検査が増加し、よりタイムリーな発見が行われるようになりました。教材とともに公衆衛生意識を高めるこのようなキャンペーンは、人々が先制的な対策を採用する動機付けとなり、それによってAMD治療の供給が増加しています。

WHOの報告によると、世界の失明の8.7%はAMDによるもので、1億9600万人以上が影響を受けています。このようなAMDの有病率の増加は、世界的なAMDの負担を軽減するための意識の高まりや早期発見と相まって、治療製品の採用を増加させ、市場の成長に寄与しています。

こうした動きは、眼科医療を改善し、眼科サービスへのアクセスを向上させるための政府主導のプログラムや保健政策の対象として、AMDを強化しています。

研究や提言活動の財政的増加は、新しい治療法の開発だけでなく、検眼の促進にも有益です。このようなパターンは、AMDに関連する問題の解決策を提供し、より高いレベルの治療を求める公衆衛生部門のコミットメントを強調するものです。

現在、製薬会社や医療機関は、治療を受けやすくするための患者支援・サポートプログラムを開始しています。これらの試験的プログラムは、保険やその他の経済的な問題を抱える患者が、処方された治療を遵守し続けることを支援するものです。

このような支援グループは、AMDを患う患者にとって経済的負担を軽減し、患者が治療を受けやすく、遵守しやすくするために不可欠です。この提携は、高齢化社会における視力低下の影響を軽減する可能性があります。

加齢黄斑変性市場の分析

製品に基づき、市場はEylea、Lucentis、Beovu、Vabysmo、Syfovre、Avastin、その他の製品に区分されます。2023年には、Eyleaが市場をリードし、44億米ドルの大幅な収益を計上しました。

Eyleaは、2011年にFDAに承認されて以来、湿性AMDの抗血管内皮増殖因子治療薬の世界的リーダーとなっています。このような市場の継続性と拡大は、医療提供者、患者、消費者から絶大な信頼を得ており、これが、最近の治療法の開発においても、アイリーアが君臨し続けている理由です。

アイリーアは、その安全性と効果的な臨床転帰の徹底的な実績により、眼科医と患者にとって主要な治療選択肢としての地位を確立していることは間違いありません。

欧州医薬品庁は、湿性AMD患者の視力維持において、アイリーアはラニビズマブと同等であるとしています。このように、アイリーアの臨床における安定した成績は、AMDの治療プロトコールにおけるアイリーアの地位を確固たるものにしています。

アイリーアは、治療頻度を個人のニーズに合わせてカスタマイズすることができ、AMDのような慢性疾患の治療における基本的な側面である患者のアドヒアランスを向上させます。これらの特長に加え、月1回および隔月1回の投与が承認されたことで、アイリーアは患者さんに最適なカスタマイズ性を提供することが可能になりました。

また、人口の増加とともに、老齢に関連した病気に遭遇する機会も増えています。このような要因が、世界規模での治療におけるアイリーアのカスタマイズ性の重要性を際立たせています。

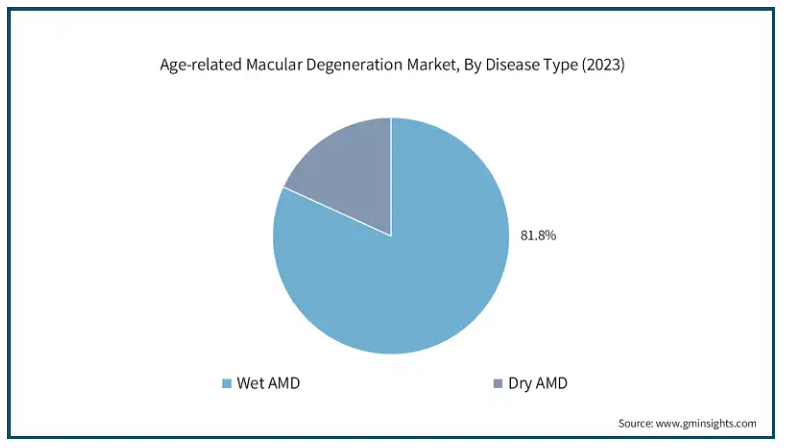

病気の種類別では、加齢黄斑変性市場は湿性AMDと乾性AMDに二分されます。湿性AMD分野は、2023年に85億米ドルの最大の売上高で市場を支配しました。

湿性AMDは、高齢者の世界的な視力低下の原因となっています。網膜の下で血管が異常に増殖し、体液が漏れ出し、中心視力が低下します。現在の治療法のほとんどは、血管内皮増殖因子(VEGF)に拮抗して血管の成長を抑制し、体液の漏出を抑えることを目的としています。

平均寿命が延びるにつれて、目の老化に伴う疾患を発症するリスクを負う人が増える可能性があります。そのため、視力を維持する効果的な治療法を考案することは、世界的な課題となっています。世界保健機関(WHO)は、2050年までに60歳以上の世界人口が21億人に達すると予測しています。

ウェット型AMDの高齢患者の多くは、疾患の管理に必要な定期的な注射の頻度が高すぎるという問題を抱えています。Vabysmoのような技術革新は、注射の定期的な投与の必要性を減らし、処方された注射の間隔を延ばします。

このような進歩は、生活の質を向上させ、最も重要なことは、移動が困難であったり、アクセスが悪かったりする患者さんの服薬アドヒアランスを改善することです。

このように、ウェットAMD分野は、今後数年間で大きな成長が期待できる分野であると言えます。

年齢層に基づくと、加齢黄斑変性市場は50~64歳、65~74歳、75歳以上に区分されます。75歳以上のセグメントは、2032年までに123億米ドルに達すると予測されています。

75歳以上の加齢黄斑変性(AMD)の主な治療法は、抗VEGF薬、レーザー治療、光線力学的治療、経口サプリメントなど。Lucentis、Eylea、Avastinは通常、湿性AMD患者の視力低下を抑制するために処方されます。

このクラスの薬剤は、網膜の血管の異常な形成と漏出を抑制することで効果を発揮します。より進行の遅いドライ型AMDの場合、医師は生活習慣の改善や抗酸化物質、亜鉛、銅を多く含むサプリメントを勧め、進行を遅らせるようにします。

平均寿命の急激な変化により、AMDの有病率が最も高い75歳以上の死亡人口が増加する傾向にあります。国連の報告によると、80歳以上の人口は2019年の1億4,300万人から2050年には4億2,600万人に増加する見込みです。このため、AMD患者が増加し、治療の必要性が高まります。

これらの要因によって、セグメント化された市場は今後数年間で成長を促進することができます。

加齢黄斑変性市場は、流通チャネルに基づき、病院薬局、専門薬局、電子商取引に区分されます。2023年の病院薬局部門の市場規模は54億米ドル。

病院は、患者サポートとAMD治療戦略を提供するプログラムを作成するためのリソースを持っています。

AMD治療には経済的な制約があり、手頃な価格の病院連動保険制度が一般的です。AMD治療と相まって、単独診療所はこうした制度から多大な恩恵を受けるでしょう。

AMDはアメリカの高齢者にとって大きな問題であり、このような患者は他の種類別よりも総合病院の薬局から恩恵を受けるでしょう。患者は通常、多くの社会的サービスのためにこれらの病院に来るので、これらのようなサポートを必要とします。

2023年のアメリカの加齢黄斑変性市場は42億米ドルで、予測期間中の年平均成長率は9.9%でした。

高齢者人口は増加しており、AMDの影響を常に受ける社会の一部門です。アメリカ国勢調査局は、2060年までにアメリカの65歳以上の人口が9,500万人になり、2018年の5,200万人から増加すると予測しています。

加齢に伴い黄斑変性症がエスカレートすることを考えると、世界的な人口動態人口の増加は加齢黄斑変性症の需要を促進するでしょう。高齢者人口の増加に伴い、AMDの症例数も増加し、より高度で利用しやすい治療オプションの必要性が高まっています。

バイオ医薬品の研究開発が最も進んでいるアメリカでは、AMD治療薬の開発と進歩が目覚ましいです。アメリカの大手製薬企業や研究機関は、遺伝子治療、徐放性製剤、併用療法など、AMDの先進的な治療法を開発し、最先端を走っています。この活気ある研究状況は、AMDの新規治療のパイオニアとしてのアメリカの地位を確固たるものにし、世界中の多くの患者の生活を改善することができます。

2024年から2032年にかけて、英国の加齢黄斑変性市場は大きく成長する見込みです。

英国では、ルセンティスやエイレアのような抗血管内皮増殖因子(抗VEGF)注射のようなAMD治療に対して、NHSによる広範な保険が適用されます。NHSの払い戻しにより、患者はこの治療法を手頃な価格で利用することができ、自分のポケットから支出する金額はごくわずかです。この手頃な価格の高さが、英国内のAMD治療市場の成長を後押ししています。

英国では、リスクグループに対するAMDの早期発見を目的とした公衆衛生およびスクリーニング・プログラムがいくつか開始されています。

このような対策が講じられることで、より多くの患者がAMD治療の恩恵を受けることができるようになり、より早期に診断されるだけでなく、より迅速に治療を受けることができるようになります。

このような公的な眼科医療対策は、今後もAMD治療への注目度を高めていくことでしょう。例えば、NHSでは60歳以上のアメリカ人のほとんどがAMDに罹患している可能性が高く、彼らには年2回の眼科検診が無料で提供され、AMD検出用メガネが支給されます。

2024年から2032年にかけて、日本の加齢黄斑変性市場は顕著な成長を遂げるでしょう。

WHOの最新データによると、2023年現在、日本の女性の平均寿命は87.14歳、男性の平均寿命は81.09歳で、日本は平均寿命に関して世界トップクラスの国となっています。

BBCによると、平均寿命が徐々に延びた結果、65歳以上の日本人の割合は29.1%を超え、高齢者が眼疾患にかかりやすくなるため、AMDを対象としたサービスや治療の需要が高まっています。この現象は、日本における眼科医療提供の増加に貢献するでしょう。

加えて、日本の国民皆保険制度では、抗VEGF療法を含むAMD治療が全額保険適用となっています。

このような公的医療保険への加入は、患者のアクセスを向上させるだけでなく、市場の発展も促します。

サウジアラビアの加齢黄斑変性市場は2024年から2032年にかけて大きく成長する見込み

サウジアラビア市場は2024年から2032年にかけて著しい発展が見込まれます。サウジアラビアでは、糖尿病、高血圧、肥満などの慢性疾患がかなり一般的です。

世界保健機関(WHO)によると、サウジアラビアにおける糖尿病の有病率は2021年で17.7%と報告されています。これらの慢性疾患は、高齢者に最も関連性の高い加齢黄斑変性(AMD)眼疾患のリスクを高めます。

国際糖尿病連合は、糖尿病患者はそうでない人に比べてAMDにかかりやすいと述べています。慢性疾患の増加に伴い、AMDの治療と予防戦略が強く求められており、サウジアラビアでは十分な眼科医療サービスが必要です。

サウジアラビア政府は、医療インフラへのビジョン2030構想に伴い多くの資源を投入しており、他の投資とともに高度な医療サービスや治療へのアクセスを改善しようとしています。病院、診療所、診断施設への新たな投資により、サウジアラビアの人々のAMD治療へのアクセスが改善されることが期待されます。

加齢黄斑変性の市場シェア

この市場における競合他社は、国際的な大手企業から中小企業まで幅広く、市場シェアを争っています。この業界で際立っている戦略の1つは、技術に基づく新製品を定期的に発売することです。その規模の大きさゆえに、市場に与える影響とそれに伴う研究開発費のために、こうした開発をリードする企業もあります。

このような戦略的な動きは、国際的な合弁事業、合併、買収の形成とともに、既存市場での地位を強化し、制度的枠組みが変化する新市場に参入するために不可欠です。同時に、小規模なサプライヤーは特定のニッチをターゲットにすることで、大規模な既存サプライヤーに対抗しています。

加齢黄斑変性市場参入企業

加齢黄斑変性業界で事業を展開している著名な市場参入企業には、以下のような企業があります:

Adverum Biotechnologies

Alkeus Pharmaceuticals

Amgen

Astellas Pharma

Bausch Health Companies

Bayer AG

Biogen

Coherus BioSciences

F. Hoffmann-La Roche

Kodiak Sciences

Novartis AG

Pfizer

Regeneron Pharmaceuticals

Sandoz Group AG

STADA Arzneimittel AG

市場トップのUSP

高度なデリバリー・システムによる包括的なポートフォリオ

戦略的パートナーシップとマーケティングによるグローバル市場でのプレゼンス

AMD治療のための遺伝子治療薬と新規生物製剤への投資

加齢黄斑変性市場産業ニュース:

2024年7月、ロシュ・グループ傘下のジェネンテック社は、眼内留置型のサスビモ(ラニビズマブ注射液)100mg/mLを再導入。この治療薬は、アメリカにおけるウェット型AMD(新生血管AMD)患者を対象としています。今回の新発売は、効果的な治療法への患者のアクセスを高め、注射回数を減らすことでアドヒアランスを向上させるものです。

2021年9月、アッヴィとREGENXBIO Inc.は、湿性AMD、糖尿病性網膜症(DR)、その他の慢性網膜疾患を対象とした1回限りの有望な遺伝子治療薬であるRGX-314の開発・商業化に向けた提携を締結しました。この提携により、アッヴィがRGX-314の臨床開発とグローバルな商業化を主導し、REGENXBIOがアメリカでの商業化の役割を担います。

この調査レポートは、加齢黄斑変性市場を詳細に調査・分析し、2021年から2032年までの予測(百万米ドル)を掲載しています:

市場, 製品別

アイリーア

ルーセンティス

ベオブ

バビスモ

シフォブレ

アバスチン

その他の製品

市場、疾患種類別

湿性AMD

ドライ型AMD

市場、年齢層別

50-64歳

65-74歳

75歳以上

市場:流通チャネル別

病院薬局

専門薬局

Eコマース

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベース見積もりと計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 AMDの有病率の上昇

3.2.1.2 高齢化人口の増加

3.2.1.3 治療オプションの進歩

3.2.1.4 認知度の向上と早期診断

3.2.2 業界の落とし穴と課題

3.2.2.1 治療費の高騰

3.2.2.2 硝子体内注射による合併症のリスク

3.3 成長可能性分析

3.4 規制の状況

3.5 技術的展望

3.5.1 コア技術

3.5.2 隣接技術

3.6 将来の市場動向

3.7 特許分析

3.8 パイプライン分析

3.9 臨床試験の状況

3.10 ポーター分析

3.11 PESTEL分析

第4章 競争環境(2023年

4.1 はじめに

4.2 企業シェア分析

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 2021年~2032年の製品別市場推定・予測(単位:百万ドル)

5.1 主要トレンド

5.2 アイリーア

5.3 ルーセンティス

5.4 ビオーブ

5.5 バビスモ

5.6 サイフォブレ

5.7 アバスチン

5.8 その他の製品

第6章 2021〜2032年疾患種類別市場推定・予測(単位:Mnドル)

6.1 主要トレンド

6.2 湿性AMD

6.3 ドライ型AMD

第7章 2021~2032年年齢層別市場予測・予測 ($ Mn)

7.1 主要動向

7.2 50~64歳

7.3 65~74歳

7.4 75歳以上

第8章 2021〜2032年流通チャネル別市場予測・予測 ($ Mn)

8.1 主要トレンド

8.2 病院薬局

8.3 専門薬局

8.4 Eコマース

第9章 2021〜2032年 地域別市場予測・予測 ($ Mn)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 フランス

9.3.4 スペイン

9.3.5 イタリア

9.3.6 オランダ

9.4 アジア太平洋

9.4.1 中国

9.4.2 日本

9.4.3 インド

9.4.4 オーストラリア

9.4.5 韓国

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.5.3 アルゼンチン

9.6 中東・アフリカ

9.6.1 南アフリカ

9.6.2 サウジアラビア

9.6.3 アラブ首長国連邦

第10章 企業プロフィール

10.1 Adverum Biotechnologies

10.2 Alkeus Pharmaceuticals

10.3 Amgen

10.4 Astellas Pharma

10.5 Bausch Health Companies

10.6 Bayer AG

10.7 Biogen

10.8 Coherus BioSciences

10.9 F. Hoffmann-La Roche

10.10 Kodiak Sciences

10.11 Novartis AG

10.12 Pfizer

10.13 Regeneron Pharmaceuticals

10.14 Sandoz Group AG

10.15 STADA Arzneimittel AG

*** 本調査レポートに関するお問い合わせ ***