世界の内視鏡検査AI市場規模(2025~2034年):内視鏡検査種類別(消化器内視鏡検査、泌尿器内視鏡検査、呼吸器内視鏡検査、その他)、コンポーネント別、CAD種類別、エンドユーザー別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

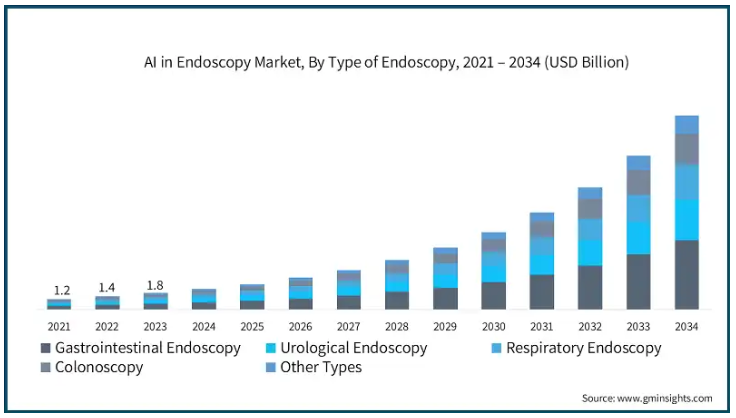

内視鏡検査におけるAIの世界市場規模は2024年に22億米ドルと推定。同市場は、2025年の28億米ドルから2034年には211億米ドルに成長すると予測され、予測期間中の年平均成長率は25.3%。消化器疾患の増加が市場成長の原動力

世界消化器病機構の報告書によると、大腸がんは世界で3番目に多いがんで、毎年190万人以上が新たに発症しています。同様に、炎症性腸疾患は世界で680万人以上が罹患しており、消化性潰瘍は世界人口の約10%が人生のどこかで影響を受けています。このことは、効果的でテクノロジー主導の診断・治療ソリューションに対する需要の高さを示しています。

内視鏡検査におけるAIの使用は、診断と治療のための新たな方法をもたらすため有益であり、市場成長の顕著な要因となっています。AI技術の使用は、リアルタイムの異常検出、自動化されたポリープ検出、個別化された治療アプローチのための予測分析など、AIを活用した画像処理によって精度、効率、臨床結果を向上させます。このような技術革新により、内視鏡プロセスはより正確かつ迅速に実行されます。また、ディープラーニングやコンピュータビジョンシステムなどのAIアルゴリズムは、診断の感度と特異性を高めており、これらの技術の採用を増加させています。さらに、クラウドベースの分析プラットフォームやAIを活用した遠隔診断ソリューションなどの最近の開発により、使いやすさが向上し、医療従事者に価値ある情報を提供しています。

内視鏡検査におけるAI市場には、診断の精度を高め、ワークフローの効率を改善し、より良い患者転帰を達成するために、内視鏡検査プロセスに人工知能技術を導入することが含まれます。このような技術には、AI画像ツール、自動診断デジタルシステム、予測分析システム、および消化管診断と治療処置のためのロボット工学が含まれます。

内視鏡検査におけるAI市場の動向

世界的な消化器疾患の増加率が市場成長の要因です。世界消化器病機構(WGO)が述べているように、世界人口の40%以上が何らかの機能性消化管障害に苦しんでおり、高度なAI診断ツールの必要性が高まっていることを示しています。

同様に、大腸がん(CRC)も世界で3番目に多いがんであり、AIを活用した内視鏡検査の需要が高まっています。例えば、アメリカ癌協会によると、2025年にはアメリカで新たに153,000人のCRC症例が診断され、大腸癌による死亡者数は約52,550人と予測されています。

そのため、近年では人工知能が改良され、より低侵襲な処置が可能になっています。このため、消化器内科やその他の内視鏡分野では、診断の精度を高めることに重点が置かれています。

AIによるポリープ検出・分類システムは、腺腫検出率(ADR)の向上に関連しており、一次診断や治療に役立っています。AIによる大腸内視鏡検査の最近のエビデンスによると、ポリープ検出率は30%以上向上しています。したがって、AI技術は、他の方法では見逃してしまうような早期の粘膜シフトの発見に役立ちます。

胃食道逆流症(GERD)、炎症性腸疾患(IBD)、バレット食道の有病率の増加により、AI統合内視鏡システムの必要性が高まっています。

アメリカ国立衛生研究所(NIH)の報告によると、アメリカにおけるGERDの有病率は18.1%から27.8%で、男性の有病率が若干高くなっています。このことは、効果的な診断方法の必要性を明確に示しています。

食道癌は世界的に増加しています。Word Cancer Research Fundによると、2022年には世界で511,054例以上の食道がんが新たに診断されるとのことです。早期発見のためのAIベースの内視鏡システムは、食道癌の死亡率を減少させるのに役立ちます。

さらに、新技術の開発は、特にCADeやCADxシステムなどのAIツールの導入により、市場の可能性を大きく高めると予想されます。これらのシステムはヒューマンエラーを減らし、診断を迅速化し、ワークフローを最適化して全体的な生産性を高めます。これらのシステムは、慢性閉塞性肺疾患(COPD)や炎症性腸疾患(IBD)などの疾患の検出に非常に効果的です。

さらに、医用画像診断におけるAIを推進するいくつかの世界的なイニシアチブが市場の成長を後押ししています。例えば、European Cancer Imagingイニシアチブは、内視鏡画像診断におけるAIの展開に焦点を当て、普及と患者の転帰の改善を確実なものにしています。同時に、AIと医療デジタル化への支出も、これらの技術の利用をより普及させ、市場成長の一因となっています。

内視鏡検査におけるAI市場の分析

内視鏡検査の種類別に、市場は消化器内視鏡検査、泌尿器内視鏡検査、呼吸器内視鏡検査、大腸内視鏡検査、その他の種類に区分されます。消化器内視鏡検査セグメントは、2021年に4億740万米ドル、2022年に5億670万米ドル、2023年に6億3120万米ドルで市場を独占。

市場規模が大きいのは、大腸がん、炎症性腸疾患、消化性潰瘍の罹患率が高まっているため。CADeなどのツールは、診断精度を向上させるAI支援ポリープ検出を可能にします。

リアルタイムのビデオ解析やAIによる画像強調などの技術的進歩により、ワークフローが合理化され、消化器疾患の早期診断が可能になるため、製品採用が促進されます。

また、年間190万人を超える新たな大腸がん患者が発生し、より侵襲性の低い診断・治療方法へのニーズが高まっていることから、この分野は急速に拡大する見込みです。

さらに、ヘルスケアにおけるAIの応用に対する政府からの支援は、この分野の市場成長を強化します。

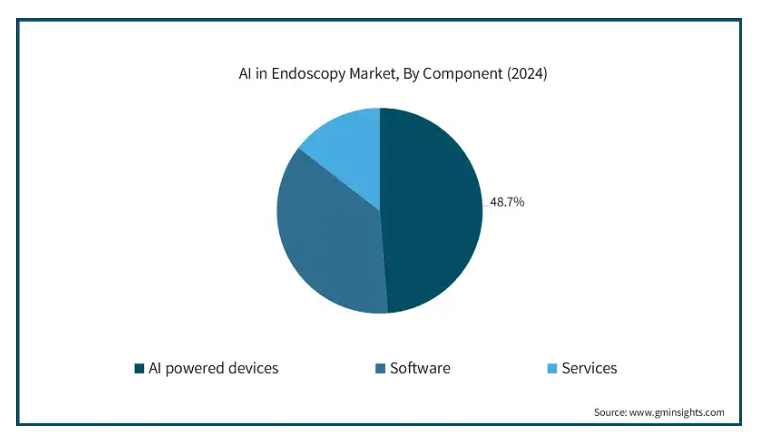

内視鏡検査におけるAI市場は、コンポーネントに基づいて、AI搭載装置、ソフトウェア、サービスに分けられます。AI搭載装置セグメントは、2024年に48.7%と大きな市場シェアを占めています。

AI搭載装置は、内視鏡処置に不可欠な診断能力と可視化能力を向上させ、処置のレベルを加速させます。

AIベースのプロセッサ、および小型化された内視鏡ツールの技術革新は、消化管の問題の検出と診断を強化するのに役立ちます。したがって、リアルタイムのAI装置と低侵襲治療への嗜好へのシフトは、ハードウェアの技術革新を加速させています。

さらに、装置におけるAIと他の技術の組み合わせは、医療専門家がより迅速で、より安全で、より的を絞った結果を得ることを可能にするために、より良い結果を提供し始めており、それによって市場の成長を増強しています。

CADの種類別では、内視鏡AI市場はCADxとCADeに分けられます。CADxセグメントは2024年に市場を支配し、分析期間中に25%の大幅なCAGRで成長する見込みです。

CADxまたはコンピュータ支援診断は、市場で最も先進的なセグメントの1つです。大腸癌、バレット食道、炎症性腸疾患など様々な消化器疾患の診断精度を向上させることを目的としています。

CADxシステムは、さまざまな内視鏡画像を機械学習やディープラーニングのアルゴリズムで処理し、わずかな時間内に病変を良性・悪性のいずれかに分類することで、臨床的な意思決定を改善します。

このシステムは画像を処理するだけでなく、異常の検出に重点を置くCADe(Computer Aided Detection)システムとは異なり、確率スコアやより精緻な分析も提供します。この進歩により、早期発見率が向上し、人による分析への依存度が低くなります。

さらに、富士フイルム、オリンパス、メドトロニックなど、内視鏡検査と一体化したシステムを設計している複数の企業によって、システムが開発されています。これらのシステムは、より早い段階での病気の特定、より信頼性の高い意思決定、より良い総合的な結果を可能にします。

したがって、AIシステムの拡大により、CADxは患者に提供される品質を向上させ、不必要な生検を最小限に抑えることで、消化器内科の様相をより良いものに変えると予想されます。

エンドユーザー別では、内視鏡検査における人工知能市場は病院、専門クリニック、その他のエンドユーザーに区分されます。病院セグメントは2024年に12億米ドルで市場を支配し、2034年には111億米ドルに達する見込み。

病院セグメントは、診断と患者ケアの改善のために新しいAI技術の採用が増加しているため、市場で大きなシェアを占めています。

第一線の医療提供者である病院は、内視鏡検査中にポリープや病変などの異常をリアルタイムで検出するためのAIツールを採用する中心的存在です。

AIによる自動化は、人的ミスを減らし、より安全で低侵襲な処置を可能にし、正確な意思決定を支援します。また、がんや消化器疾患の有病率の増加により、病院における内視鏡検査用のAIソリューションの改善ニーズが高まっています。

内視鏡検査におけるAI世界市場において、北米は2024年に44.3%の最大市場シェアを占め、予測期間には25.2%のCAGRで拡大すると予測されています。アメリカ市場の2021年の市場規模は4億7120万米ドル。2022年の市場規模は5億8510万米ドル、2023年には7億2780万米ドルに到達。

アメリカが市場を支配しているのは、高度な医療インフラ、AI技術の高い導入率、多額の研究開発投資によるものです。大手企業は、技術企業と病院との協力関係とともに、製品の技術革新と臨床採用を向上させています。

また、アメリカにおける食道癌の増加により、AI統合内視鏡システムの需要が加速しています。例えば、米国がん協会によると、アメリカでは年間20,000件以上の食道がんが新たに診断されています。2025年には、アメリカで新たに22,370人の食道がん患者が診断され、約16,130人が食道がんで死亡すると推定されています。

さらに、デジタルヘルスを支援する政府のイニシアチブは、疾患負担の増加とともにAIの統合を強化し、国レベルの市場成長に拍車をかけます。

ヨーロッパの内視鏡AI市場は2024年に6億4560万米ドルを占め、予測期間中に大幅な成長が見込まれます。

ヨーロッパ市場は、がんの早期診断に関する厳しい規制やAIを活用した医療用画像の進歩により、大きく成長する見込みです。

United European Gastroenterologyによると、AI支援ツールは腺腫率検出をほぼ25%改善することができます。これは疾患診断におけるAI支援診断内視鏡の重要性を示しています。

ドイツ、フランス、英国は、発達した医療システムと政府によるデジタルヘルス政策により、AIベースの内視鏡ソリューションを最近採用し、統合しています。

AI支援スクリーニングプログラムは、特に大腸癌のスクリーニングにおいて、欧州の主要な消化器病学会によって推進されており、市場成長を後押しすると期待されています。

さらに、ドイツは医療AI研究の分野でも主要なプレーヤーの1つであり、内視鏡画像診断のための高度なツールを作成するために、病院とAIの新興企業、医師や医療機器メーカー間の学習を奨励しています。

内視鏡検査における中国AI市場は、分析期間中に高成長を遂げる見通しです。

中国における市場の急拡大は、AIと医療の近代化における政府の取り組みが後押ししています。同国は、膨大な医療データと強力な技術エコシステムを活用して革新的なAIアプリケーションを開発しています。

また、消化器疾患の負担増と、農村部や都市部における効率的な診断の必要性が需要を促進しています。

地元の企業や新興企業は医療センターと協力して、内視鏡検査の手順にAIを組み込んでいます。これにより、同国における医療の可用性と精度が向上します。

また、同国では、先進的な診断ツールの利用可能性の上昇に加え、意識の高まりにより、AIを利用した早期がん検出とともにカプセル内視鏡検査が急速に普及しています。

内視鏡検査におけるサウジアラビアのAI市場は大幅な成長を遂げています。

近代化と技術統合による医療サービスの向上を目指すビジョン2030政策がサウジアラビアの市場に利益をもたらしています。AIとデジタルトランスフォーメーションへの継続的な投資は、診断と治療における新たなイノベーションを促進します。

また、消化器疾患に関連するライフスタイルの普及が進んでいることから、高度な内視鏡手術の需要が高まっています。同国の医療インフラの継続的な改善により、AIを活用した医療ソリューションの成長拡大が確実視されています。

内視鏡検査におけるAI市場シェア

メドトロニック、オリンパス、富士フイルム、HOYA、Intuitive Surgicalの上位5社が市場シェアの約70%を占めています。これらの企業は、内視鏡手技を改善するため、AIを活用した画像強調、自動ポリープ検出、リアルタイム診断ソリューションに注力しています。これらのイノベーションは、消化器内科や低侵襲手術におけるワークフローの効率化、疾患の早期発見、医師の意思決定を強化します。さらに、Iterative Scopes社、Odin Vision社、Wision AI社などの新興企業が、高度な深層学習アルゴリズムとコスト効率の高いAI主導型ソリューションを提供することで競争を激化させています。各社は、戦略的パートナーシップや買収を活用してプレゼンスを拡大しています。

内視鏡検査におけるAI市場の企業

内視鏡検査におけるAI業界で事業を展開する主な企業は以下の通り:

Ambu

Fujifilm

Hoya

Intuitive Surgical

Iterative Scopes

Magentiq Eye

Medtronic

NEC Corporation

Odin Vision

Olympus

PENTAX Medical

Wision Al

Wuhan EndoAngel Medical Technology

メドトロニックは、リアルタイムの病変検出と分類を強化するために設計された、高度なAIを搭載した内視鏡ソリューションを提供しています。GI Geniusインテリジェント内視鏡モジュールは、既存の大腸内視鏡システムとシームレスに統合し、自動ポリープ検出により腺腫検出率を向上させ、消化器内科医による早期大腸がん診断を支援します。

オリンパスの内視鏡システム「EVIS X1」は、AIを活用したテクスチャおよびカラーパターン認識機能により、病変の特徴付けを向上させ、高性能な内視鏡イメージングを提供します。このシステムは、ナローバンドイメージング(NBI)やコンピュータ支援検出(CAD)などの複数のAI搭載ツールをサポートし、正確でリアルタイムな診断を可能にします。

富士フイルムは、大腸内視鏡検査におけるポリープの検出と特徴付けを支援するために設計されたCAD EYE技術により、AIを活用した内視鏡検査に特化しています。このシステムは、ディープラーニングアルゴリズムを活用し、視覚的および聴覚的なアラートを即座に提供することで、医師の意思決定を改善し、病変を見逃すリスクを低減します。

内視鏡検査におけるAI 業界ニュース

2024年4月、メドトロニックはGenius Summit 2024において、GI Geniusインテリジェント内視鏡システムの最新ソフトウェアであるColonPROを発表しました。この技術革新は、AIを活用した内視鏡ソリューションにおけるメドトロニックのリーダーシップを強化し、GI診断における患者ケアを向上させます。

2024年3月、富士フイルムは、内視鏡検査中の大腸ポリープ検出を強化するために設計されたAI搭載CAD EYE技術の510(k)クリアランスを取得しました。このイノベーションは、最先端の診断ソリューションで市場を前進させる富士フイルムのコミットメントを強調するものです。

2023年7月、Magentiq Eyeは、大腸内視鏡検査用AIソリューションであるMAGENTIQ-COLO装置のFDA認可を取得しました。これは承認された数少ないAIツールの1つであり、検出された病変のサイズ、種類、成熟度に関する洞察を臨床医に提供し、市場を前進させます。

この調査レポートは、内視鏡検査におけるAI市場を詳細に調査し、2021年から2034年にかけての収益(百万米ドル)の推計と予測を以下のセグメントについて掲載しています:

内視鏡検査の種類別市場

消化器内視鏡検査

泌尿器内視鏡

呼吸器内視鏡検査

大腸内視鏡検査

種類別

市場、コンポーネント別

AI搭載装置

ソフトウェア

サービス

市場:CAD種類別

CADx

CADe

市場:エンドユーザー別

病院

専門クリニック

その他のエンドユーザー

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長促進要因

3.2.1.1 消化器疾患および呼吸器疾患の有病率の増加

3.2.1.2 低侵襲手術の採用の増加

3.2.1.3 リアルタイムイメージングと診断のためのAIアルゴリズムの進歩

3.2.2 業界の落とし穴と課題

3.2.2.1 高い導入コストと装置コスト

3.2.2.2 AI導入における規制上・倫理上の課題

3.3 成長可能性分析

3.4 規制の状況

3.5 将来の市場動向

3.6 ポーター分析

3.7 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業シェア分析

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 2021年~2034年内視鏡種類別市場推定・予測(単位:Mnドル)

5.1 主要トレンド

5.2 消化器内視鏡検査

5.3 泌尿器内視鏡

5.4 呼吸器内視鏡

5.5 大腸内視鏡検査

5.6 その他の種類別

第6章 2021年~2034年 コンポーネント別市場推定・予測 ($ Mn)

6.1 主要トレンド

6.2 AI搭載装置

6.3 ソフトウェア

6.4 サービス

第7章 CAD種類別市場規模予測・予測:2021年〜2034年 ($ Mn)

7.1 主要動向

7.2 CADx

7.3 CADe

第8章 2021年~2034年 エンドユーザー別市場予測・予測 ($ Mn)

8.1 主要動向

8.2 病院

8.3 専門クリニック

8.4 その他のエンドユーザー別

第9章 2021〜2034年地域別市場予測・予測 ($ Mn)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 フランス

9.3.4 スペイン

9.3.5 イタリア

9.3.6 オランダ

9.4 アジア太平洋

9.4.1 中国

9.4.2 日本

9.4.3 インド

9.4.4 オーストラリア

9.4.5 韓国

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.5.3 アルゼンチン

9.6 中東・アフリカ

9.6.1 南アフリカ

9.6.2 サウジアラビア

9.6.3 アラブ首長国連邦

第10章 企業プロフィール

10.1 Ambu

10.2 Fujifilm

10.3 Hoya

10.4 Intuitive Surgical

10.5 Iterative Scopes

10.6 Magentiq Eye

10.7 Medtronic

10.8 NEC Corporation

10.9 Odin Vision

10.10 Olympus

10.11 PENTAX Medical

10.12 Wision Al

10.13 Wuhan EndoAngel Medical Technology

*** 本調査レポートに関するお問い合わせ ***