航空救急サービスの世界市場:航空機タイプ別(回転翼、固定翼)市場予測2025年~2032年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Air Ambulance Services Market by Aircraft Type (Rotary-wing, Fixed-wing), Service Model (Hospital-based, Community-based), Service Type (Domestic, International), and Regional Analysis from 2025 to 2032

航空救急サービス市場の規模とシェア分析

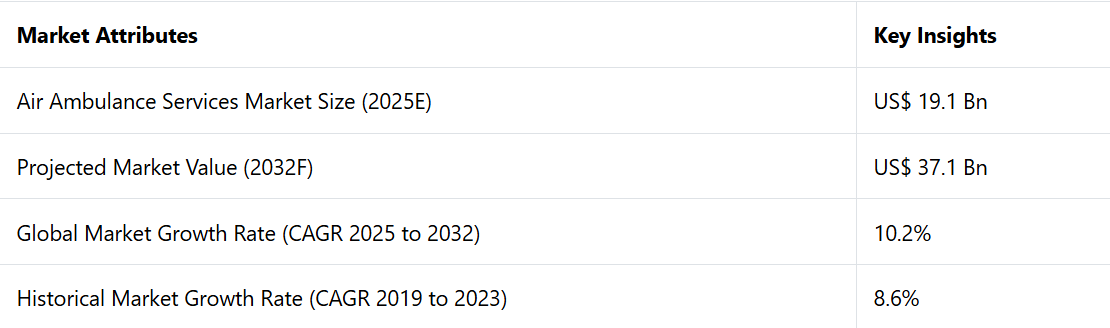

航空救急サービス市場は、2025年の191億米ドルから2032年には371億米ドルに増加すると推定されています。この市場は、2025年から2032年の予測期間に10.2%のCAGRを記録すると予測されています。

市場の主なハイライト

- 航空機や医療機器の技術進歩に伴い、迅速かつ信頼性の高い緊急医療搬送に対する需要が高まっていることが、特に北米と欧州における市場成長の原動力となっています。

- 航空機の種類別では、遠隔地やアクセスが困難な地域にも迅速にアクセスできる能力と救急医療サービスにおける重要な役割により、回転翼機セグメントが58.9%の市場シェアを占めると推定されています。

- 北米は2025年には38%の市場シェアを占めると予測されています。

- サービスモデル別では、病院が重篤な患者の移送や迅速な対応に救急医療ヘリコプターを頼りにしていることから、2025年には病院ベースのセグメントが61%のシェアを占め、市場をリードすると予測されています。特に、生命を脅かすような状況ではその傾向が顕著です。

- 固定翼の救急医療ヘリコプターは、長距離をカバーでき、より多くの医療機器を搭載できることから、病院間の移送に最適であり、市場の大きな割合を占めています。

- 先進的な医療機器やデジタルヘルスソリューションの統合といった技術革新により、航空搬送中の患者ケアが向上しています。

- 世界有数の緊急航空サービス事業者の1つであるAvincisは、5枚ブレードのH145ヘリコプター2機を追加し、保有機材を拡大することで大きなチャンスを掴みました。

北米は引き続き市場を支配し、注目すべきシェアを維持

北米は2025年には市場シェアの38%を占めると推定される。この地域は引き続き市場を支配し、著しい成長率を記録している。この地域市場の成長は、さまざまな航空救急サービスプロバイダーの存在によるものである。市場成長のもう一つの主な要因は、有利な償還政策である。

救急ヘリコプターサービスの利点に関する一般市民や医療分野での認識が高まっていることも、地域市場の成長にさらに貢献しています。 医療用飛行機輸送のための確立されたインフラの存在は、新たな機会を生み出すと予想されています。 さらに、有利な償還政策や、さまざまな著名なサービスプロバイダーの出現が需要を押し上げるものと予測されています。

- 調査によると、北米では毎年およそ55万人の患者が救急ヘリコプターサービスを利用しています。これには、緊急時以外の医療搬送、施設間の移送、医療避難が含まれます。米国だけでも、ヘリコプター救急ヘリコプターによる飛行は年間約40万回です。一方、固定翼救急機による飛行は、カナダと米国で年間約15万回です。

回転翼機が最大の貢献者となる

回転翼機、主にヘリコプターは、遠隔地へのアクセスと迅速な緊急対応能力により、2025年には58.9%の市場シェアを占めると推定されています。垂直離着陸能力により、緊急現場から病院への直接搬送が可能となり、特に都市部での施設間搬送において迅速な治療が保証されます。

また、ヘリコプターは高度な医療技術も備えており、重症患者の搬送における役割をさらに確固たるものにしています。一方、長距離の移動には、燃料容量が大きく、悪天候下でも運航できる能力を持つ固定翼機が好まれます。

固定翼機は医療機器や医療スタッフをより多く搭載でき、長距離の搬送に最適です。一般的な機種には、Learjet 31、King Air 200、Pilatus PC-12などがあります。このセグメントは、医療ツーリズムの増加に後押しされ、成長を遂げています。両セクターの主要企業には、REVA Inc.、PHI、AirMed International、Scandinavian Air Ambulanceなどがあります。

病院ベースのサービスモデルが主導

病院ベースの航空救急サービスは、病院ネットワークとの強力な統合により、年平均成長率(CAGR)10%で市場を支配し、市場シェアの61%を占めると推定されています。

大手病院が運営または提携しているこれらのサービスは、専門医療チームや医療機器に直接アクセスでき、搬送中の高品質なケアを保証します。 集中管理により、連携と応答時間が改善され、外傷や心臓疾患などの緊急事態には不可欠なものとなります。 病院による先進的な航空機や集中治療システムへの投資の増加は、市場での優位な立場をさらに強化します。

国内サービスは市場を独占

国内の航空救急サービスは市場を独占し、2025年には58.4%のシェアを占める見通しです。これは、国境を越えた緊急医療搬送や施設間の患者移送に対する高い需要があるためです。 こうしたサービスは、医療が迅速に行われなければ生死を分けることになる、地方、郊外、都市部の患者への対応に不可欠です。

国内の業務は、国際的なサービスと比較して、より利用しやすく費用対効果も高いことから、医療提供者と患者の両者にとって好ましい選択肢となっています。さらに、国内の業務で一般的に使用されている回転翼航空機は、現場への直接的な対応や病院への搬送を可能にし、その有用性をさらに高めています。

迅速な医療対応の必要性が高まる中、特に緊急時や医療過疎地域において、国内の業務は航空救急業界の基幹であり続け、市場を牽引しています。

市場の紹介と傾向分析

医療技術の進歩、迅速な緊急対応への需要の高まり、特に地方や遠隔地における専門的治療へのアクセスの必要性などを背景に、航空医療サービス市場は著しい成長を遂げています。人工呼吸器、除細動器、遠隔医療システムなどの高度な医療機器が航空医療サービスに導入され、搬送中の患者ケアの改善に役立っています。

市場シェアの大部分を占める病院ベースのサービスは、施設間の移送の需要が高まっており、移送中の救命治療を確実に実施しています。 ヘリコプターのような回転翼航空機は、アクセスが困難な場所へのアクセスに特に有効であり、オーストラリアのケアフライト(CareFlight)のようなサービスが、医療サービスが十分に提供されていない地域への医療搬送を提供していることが実証されています。

国際的な航空医療サービスは、主に患者の本国送還や緊急を要さない医療移送を目的として拡大しています。 保険会社も航空医療サービスを補償対象に含めるようになっており、これらのサービスがより利用しやすくなっています。 こうした傾向は市場を再形成し、世界的に航空医療移送の効率性と可用性を向上させています。

これまでの成長と今後の方向性

救急医療ヘリコプターサービス市場は、迅速な医療対応への需要の高まり、航空および医療技術の進歩、遠隔地における医療へのアクセス改善の必要性などを背景に、着実な成長を遂げてきました。 当初、救急医療ヘリコプターは主にアクセスが困難な場所での緊急対応に使用されていましたが、その後、医療システムの重要な構成要素へと進化しました。

遠隔医療や高度な医療機器の搭載といった技術の進歩により、搬送中のケアの質がさらに向上し、市場拡大に貢献しています。また、病院が患者の迅速な搬送を確保するために自前の航空救急車隊に投資するケースが増えていることも、成長を後押ししています。

市場は、国内および国際的な航空医療サービスの需要の高まり、航空機技術の進歩、保険適用範囲の拡大を原動力に、今後も成長を続ける見通しです。医療サービス提供者がより迅速で効率的な航空搬送ソリューションへの投資を続ける中、航空救急サービス市場の将来は有望であり、利用しやすさと患者の転帰の改善が期待されています。

市場成長の推進要因

医療費の増加が市場成長を後押し

医療費の増加は、世界的に見ると、救急医療ヘリコプターサービス市場の成長の大きな推進要因となっています。世界保健機関(WHO)の2023年世界保健支出報告書によると、世界の医療費は2021年に9兆8000億米ドルという過去最高額に達し、世界のGDPの10.3%を占めました。

この支出の配分は依然として極めて不平等であり、低所得国は外部からの援助があるにもかかわらず、医療に十分な資金を割り当てるのに苦労しています。新型コロナウイルス感染症(COVID-19)のパンデミックは、強固な医療システムの重要性をさらに浮き彫りにし、特に新興市場では医療インフラへの投資が増加しました。

高所得国では、1人当たりの医療支出が大幅に高くなっており、これはドクターヘリサービスを含む高度な医療サービスの成長を支えています。医療インフラの改善にますます重点が置かれるようになっていることに加え、医療搬送サービスへの投資も増加しているため、2032年にかけて世界的に市場が大幅に拡大すると予想されています。

政府による支援的な取り組みと医療研究開発への高額な支出

政府による支援的な取り組みと医療研究開発への高額な支出は、ドクターヘリサービス市場の大きな推進要因となっています。世界中の政府が高度な救急医療サービスの必要性を認識し、迅速かつ効果的な患者搬送を確保するために、航空救急システムに多額の投資を行っています。

例えば米国では、メディケアやメディケイドなどの政府プログラムが航空救急サービスの費用を負担し、より多くの人々が利用できるようにしています。ヨーロッパでは、ドイツや英国などの国々が、自国の航空救急機材やインフラの改善に投資し、特に遠隔地や医療過疎地域の人々により良いサービスを提供できるようにしています。

医療研究開発への多額の投資が、救急ヘリコプター技術の革新を推進しています。遠隔医療、医療機器、航空機設計の進歩により、患者を搬送しながら高度な専門医療を提供することが可能になっています。これは、医療インフラへの政府投資によって救急ヘリコプターサービスが強化されている中国やインドなどの地域では特に重要です。

市場を阻害する要因

救急ヘリコプターサービスの運用コストの高さ

高額な運用コストは、救急ヘリコプターサービス市場にとって大きな足かせとなっています。 救急ヘリコプターサービス(回転翼機(ヘリコプター)および固定翼機(飛行機)によるサービスを含む)は、燃料、メンテナンス、医療機器、人員、保険などの要因により、多額の費用が発生します。

2017年には、回転翼(ヘリコプター)による搬送の中央値は3万6400ドル、固定翼(飛行機)による搬送の中央値は4万600ドルとなり、航空救急搬送は最も高額な医療サービスのひとつとなっています。

さらに、1978年の航空規制緩和法により、救急航空サービスを含む航空輸送業者の価格を州が規制することが禁じられているため、価格にばらつきが生じ、サービス提供者と患者の両方に財政的な負担が生じています。

民間保険に加入している患者の多くは、保険が適用されるにもかかわらず、高額な自己負担を強いられることになります。 こうした高額な運用コストと一貫性のない償還方針が相まって、航空医療サービスへのアクセス拡大の大きな障壁となり、市場の成長を妨げています。

航空医療サービス市場における保険と償還の障壁

保険適用と償還の問題は、航空救急サービス市場にとって大きな足かせとなっています。 回転翼(RW)および固定翼(FW)による航空救急搬送は、通常、地上の救急車による搬送が適切でないと判断された場合のみ、民間保険、メディケア、メディケイドの適用対象となります。

保険会社は、特に緊急事態の場合、医療上の必要性を遡って決定することが多く、その結果、突然の請求書が届くというリスクが生じます。このような事態が生じるのは、通常、救急ヘリコプターサービス提供者はサービス提供前に保険について問い合わせを行わないためです。

救急ヘリコプターサービスの費用には、固定料金と距離に基づく変動料金の両方が含まれ、さらに地理的位置による追加調整があります。例えば、2017年のRW搬送の中央値は36,400ドル、FW搬送の中央値は40,600ドルでした。しかし、メディケアのような公的プログラムでは、はるかに低い料金で償還されます。2016年には、回転翼航空機に対するメディケアの償還額の中央値はわずか4,814ドルでした。

メディケアおよびメディケイドの加入者はバランス請求されることはありませんが、低い償還率と自己負担の可能性により財政的な負担が生じ、市場の成長を妨げています。

市場関係者にとっての今後の機会

未開拓地域への進出は成長機会をもたらす

未開拓地域への進出は、航空救急サービス市場に大きな成長機会をもたらします。 特に発展途上国や先進医療へのアクセスが限られている地域では、多くの農村部や遠隔地、医療過疎地域において、航空救急サービスが十分に提供されていません。

医療インフラの改善と救急医療サービスの需要の高まりに伴い、特に地上交通手段が利用できない緊急事態において、迅速かつ効率的な航空搬送の必要性が高まっています。例えば、サハラ以南のアフリカや東南アジアの一部などの地域では、救急ヘリコプターサービスにより、緊急時の対応時間が大幅に短縮され、患者の予後が改善されています。

これらの地域に進出する企業は、回転翼機と固定翼機の両方の進歩を活用し、外傷、心臓疾患、その他の緊急医療ニーズに対応する専門サービスを提供することができます。さらに、これらの地域における医療インフラに対する政府の支援と資金調達は、これまで十分にサービスが行き届いていなかった市場に参入することで、航空救急サービス事業者がサービスを拡大する可能性をさらに高めます。

航空救急サービス市場の競合状況

救急ヘリコプターサービス市場は競争が激しく、REVA Inc.、PHI Air Medical、AirMed Internationalなどの大手企業が市場をリードしています。これらの企業は高度な医療機器と迅速な緊急対応を提供しています。

スカンジナビア航空救急サービスなどの地域企業は、小児および心臓搬送などの専門サービスに重点的に取り組み、事業を拡大しています。サービスが行き届いていない地域への地理的拡大は競争をさらに激化させ、企業がより大きな市場シェアを獲得することを可能にします。

救急ヘリコプターサービス市場における最近の動向

- 2024年10月、ライフ・フライト・ネットワークは、10月15日に2機目のピラタスPC-12航空機を導入し、ボイシにおける固定翼機の資源を拡大した。この追加により、アイダホ州および周辺地域における救命救急サービスの可用性と効率性が向上し、太平洋岸北西部および内陸西部における救命救急ケアへの組織の取り組みが強化された。

- 2024年4月、ケアフライトは連邦保健大臣マーク・バトラー氏をダーウィン基地に招き、サービスの大幅な拡大を発表しました。1995万ドルの連邦政府投資により、このイニシアティブはケアフライトの救命能力を強化し、より多くのオーストラリア人の救命を支援することが可能になりました。

救急ヘリコプターサービス市場のセグメンテーション

航空機タイプ別

- 回転翼

- 固定翼

サービスモデル別

- 病院ベース

- 地域ベース

サービスタイプ別

- 国内

- 国際

地域別

- 北米

- 欧州

- 中南米

- 東アジア

- 南アジアおよびオセアニア

- 中東およびアフリカ

目次

1. エグゼクティブサマリー

1.1. グローバルな航空救急サービス市場の概観、2025年および2032年

1.2. 市場機会評価、2025年~2032年、10億米ドル

1.3. 主要な市場動向

1.4. 将来の市場予測

1.5. プレミアム市場の洞察

1.6. 産業用開発と主要市場イベント

1.7. PMR分析と推奨事項

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要トレンド

2.3. マクロ経済要因

2.3.1. 世界の部門別見通し

2.3.2. 世界のGDP成長見通し

2.3.3. 世界のヘルスケア支出見通し

2.4. COVID-19の影響分析

2.5. 予測要因 – 関連性と影響

3. 付加価値のある洞察

3.1. 航空機タイプの採用分析

3.2. 技術評価

3.3. 規制環境

3.4. バリューチェーン分析

3.5. 主な取引と合併

3.6. PESTLE分析

3.7. ポーターのファイブフォース分析

4. 価格動向分析、2019年~2031年

4.1. 主なハイライト

4.2. 航空機タイプ価格に影響を与える主な要因

4.3. 航空機タイプ別価格分析

4.4. 地域別価格と航空機タイプ別選好

5. 世界の航空救急サービス市場の見通し:歴史(2019~2023年)および予測(2025~2032年)

5.1. 主なハイライト

5.1.1. 市場規模(台数)予測

5.1.2. 市場規模(10億米ドル)および前年比成長率

5.1.3. 絶対的ドル機会

5.2. 市場規模(10億米ドル)の分析と予測

5.2.1. 市場規模(10億米ドル)の分析(2019年~2023年)

5.2.2. 現在の市場規模(US$ Bn)の分析と予測、2023年~2031年

5.3. 世界の航空救急サービス市場の見通し:航空機タイプ

5.3.1. はじめに / 主な調査結果

5.3.2. 航空機タイプ別の市場規模(US$ Bn)と数量(単位)の分析、2019年~2023年

5.3.3. 航空機タイプ別、現在の市場規模(US$ Bn)および数量(単位)分析と予測、2025年~2032年

5.3.3.1. 回転翼

5.3.3.2. 固定翼

5.3.4. 市場魅力度分析:航空機タイプ

5.4. 世界の航空医療サービス市場の見通し:サービスモデル

5.4.1. はじめに / 主な調査結果

5.4.2. サービスモデル別 市場規模推移(単位:10億米ドル) 2019年~2023年

5.4.3. サービスモデル別 市場規模推移(単位:10億米ドル) 2025年~2032年

5.4.3.1. 病院ベース

5.4.3.2. 地域ベース

5.5. 市場魅力度分析:サービスモデル

5.6. 世界の航空救急サービス市場の見通し:サービスタイプ

5.6.1. はじめに / 主な調査結果

5.6.2. サービスタイプ別、2019年~2023年の市場規模(単位:10億米ドル)の推移

5.6.3. サービス別、2025年~2032年の市場規模(単位:10億米ドル)の分析と予測

5.6.3.1. 国内

5.6.3.2. 国際

5.7. 市場魅力度分析:サービス別

6. 世界の航空医療サービス市場の見通し:地域

6.1. 主なハイライト

6.2. 地域別、2019年から2023年の市場規模(10億米ドル)および数量(単位)の推移

6.3. 地域別、2025年から2032年の市場規模(10億米ドル)および数量(単位)の推移と予測

6.3.1. 北米

6.3.2. 欧州

6.3.3. 東アジア

6.3.4. 南アジアおよびオセアニア

6.3.5. ラテンアメリカ

6.3.6. 中東およびアフリカ

6.4. 市場魅力度分析:地域

7. 北米の航空救急サービス市場の見通し:2019年~2023年の過去実績および2025年~2032年の予測

7.1. 主なハイライト

7.2. 市場規模(単位:10億米ドル)の推移と分析:市場別、2019年~2023年

7.2.1. 国別

7.2.2. 航空機タイプ別

7.2.3. サービスモデル別

7.2.4. サービスタイプ別

7.3. 市場規模(10億米ドル)の分析と予測、国別、2025年~2032年

7.3.1. 米国

7.3.2. カナダ

7.4. 市場規模(10億米ドル)と数量(単位)の分析と予測、航空機タイプ別、2025年~2032年

7.4.1. 回転翼

7.4.2. 固定翼

7.5. サービスモデル別、現在の市場規模(10億米ドル)の分析と予測、2025年~2032年

7.5.1. 病院ベース

7.5.2. 地域ベース

7.6. サービスタイプ別:現在の市場規模(US$ Bn)分析と予測、2025年~2032年

7.6.1. 国内

7.6.2. 国際

7.7. 市場魅力度分析

8. 欧州の航空救急サービス市場の見通し:2019年~2023年の実績および2025年~2032年の予測

8.1. 主なハイライト

8.2. 価格分析

8.3. 市場別、2019年~2023年の実績に基づく市場規模(10億米ドル)分析

8.3.1. 国別

8.3.2. 航空機タイプ別

8.3.3. サービスモデル別

8.3.4. サービスタイプ別

8.4. 現在の市場規模(US$ Bn)分析と予測、国別、2025年~2032年

8.4.1. ドイツ

8.4.2. フランス

8.4.3. 英国

8.4.4. イタリア

8.4.5. スペイン

8.4.6. ロシア

8.4.7. トルコ

8.4.8. その他のヨーロッパ

8.5. 現在の市場規模(10億米ドル)および数量(単位)の分析と予測、航空機タイプ別、2025年~2032年

8.5.1. 回転翼

8.5.2. 固定翼

8.6. サービスモデル別、現在の市場規模(US$ Bn)分析および予測、2025年~2032年

8.6.1. 病院ベース

8.6.2. 地域ベース

8.7. サービスタイプ別:市場規模(US$ Bn)分析と予測、2025年~2032年

8.7.1. 国内

8.7.2. 国際

8.8. 市場魅力度分析

9. 東アジアの航空救急サービス市場の見通し:2019年~2023年の実績および2025年~2032年の予測

9.1. 主なハイライト

9.2. 価格分析

9.3. 市場別、2019年~2023年の実績に基づく市場規模(10億米ドル)分析

9.3.1. 国別

9.3.2. 航空機タイプ別

9.3.3. サービスモデル別

9.3.4. サービスタイプ別

9.4. 現在の市場規模(US$ Bn)分析および予測、国別、2025年~2032年

9.4.1. 中国

9.4.2. 日本

9.4.3. 韓国

9.5. 現在の市場規模(10億米ドル)および数量(単位)分析と予測、航空機タイプ別、2025年~2032年

9.5.1. 回転翼

9.5.2. 固定翼

9.6. 現在の市場規模(10億米ドル)分析と予測、サービスモデル別、2025年~2032年

9.6.1. 病院ベース

9.6.2. 地域ベース

9.7. サービスタイプ別:現在の市場規模(US$ Bn)分析および予測、2025年~2032年

9.7.1. 国内

9.7.2. 国際

9.8. 市場魅力度分析

10. 南アジアおよびオセアニアの航空救急サービス市場の見通し:2019年~2023年の実績および2025年~2032年の予測

10.1. 主なハイライト

10.2. 市場別、2019年~2023年の実績に基づく市場規模(10億米ドル)分析

10.2.1. 国別

10.2.2. 航空機タイプ別

10.2.3. サービスモデル別

10.2.4. サービスタイプ別

10.3. 現在の市場規模(US$ Bn)の分析と予測、国別、2025年~2032年

10.3.1. インド

10.3.2. 東南アジア

10.3.3. オーストラリア・ニュージーランド

10.4. 航空機タイプ別:市場規模(10億米ドル)および数量(単位)の分析と予測、2025年~2032年

10.4.1. 回転翼

10.4.2. 固定翼

10.5. サービスモデル別:現在の市場規模(10億米ドル)分析および予測、2025年~2032年

10.5.1. 病院ベース

10.5.2. 地域ベース

10.6. サービスタイプ別:現在の市場規模(10億米ドル)分析および予測、2025年~2032年

10.6.1. 国内

10.6.2. 国際

11. ラテンアメリカ 航空救急サービス市場の見通し: 2019年~2023年の実績と2025年~2032年の予測

11.1. 主なハイライト

11.2. 価格分析

11.3. 市場規模(単位:10億米ドル)の推移(2019年~2023年)分析

11.3.1. 国別

11.3.2. 航空機タイプ別

11.3.3. サービスモデル別

11.3.4. サービスタイプ別

11.4. 国別、2025年から2032年の現在の市場規模(10億米ドル)の分析と予測

11.4.1. ブラジル

11.4.2. メキシコ

11.4.3. ラテンアメリカその他

11.5. 航空機タイプ別:現在の市場規模(10億米ドル)および数量(単位)の分析と予測、2025年~2032年

11.5.1. 回転翼

11.5.2. 固定翼

11.6. サービスモデル別:現在の市場規模(10億米ドル)の分析と予測、2025年~2032年

11.6.1. 病院ベース

11.6.2. 地域ベース

11.7. サービスタイプ別:現在の市場規模(US$ Bn)分析と予測、2025年~2032年

11.7.1. 国内

11.7.2. 国際

11.8. 市場魅力度分析

12. 中東およびアフリカの航空救急サービス市場の見通し:2019年~2023年の過去実績および2025年~2032年の予測

12.1. 主なハイライト

12.2. 価格分析

12.3. 市場別、2019年~2023年の過去市場規模(10億米ドル)分析

12.3.1. 国別

12.3.2. 航空機タイプ別

12.3.3. サービスモデル別

12.3.4. サービスタイプ別

12.4. 現在の市場規模(US$ Bn)分析と予測、国別、2025年~2032年

12.4.1. GCC諸国

12.4.2. エジプト

12.4.3. 南アフリカ

12.4.4. 北アフリカ

12.4.5. 中東およびアフリカのその他地域

12.5. 航空機タイプ別:市場規模(10億米ドル)および数量(単位)の分析と予測、2025年~2032年

12.5.1. 回転翼

12.5.2. 固定翼

12.6. サービスモデル別、現在の市場規模(10億米ドル)の分析と予測、2025年~2032年

12.6.1. 病院ベース

12.6.2. 地域ベース

12.7. サービスタイプ別、2025年~2032年の市場規模(単位:10億米ドル)の分析と予測

12.7.1. 国内

12.7.2. 国際

12.8. 市場の魅力分析

13. 競合状況

13.1. 市場シェア分析、2023年

13.2. 市場構造

13.2.1. 市場ごとの競争の激しさのマッピング

13.2.2. 競争ダッシュボード

13.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

*** 本調査レポートに関するお問い合わせ ***