世界の空気清浄機市場:技術別(活性炭ろ過、HEPA、イオン浄化、UVGI)、用途別(商業、家庭、産業)、地域別分析2024-2034年

| 本レポートは、特定の市場に関する詳細な分析を提供しており、主に市場の展望、動向、技術、地域別の市場分析に焦点を当てています。以下に、各セクションの要点をまとめます。 まず、世界市場の展望では、需要と供給の動向を分析し、今後の市場の成長要因や課題について考察しています。特に、技術革新が市場に与える影響や、企業が採用すべき戦略についての提言も含まれています。 次に、市場概要では、対象となる市場の定義、範囲、分類について詳しく説明し、どのような製品やサービスが含まれるかを明確にしています。また、過去の市場データに基づく分析も行われています。 主な市場動向では、現在の市場に影響を与える重要なトレンドや技術革新について言及しています。これにより、企業が市場の変化に適応するためのインサイトを提供しています。 その後、成功要因や市場背景について分析し、特にマクロ経済要因や研究開発費の動向が市場に与える影響を取り上げています。また、新技術の発表や技術コストの変動が市場ダイナミクスに与える影響についても考察されています。 市場の数量分析では、過去のデータと未来の予測を示し、成長トレンドを分析しています。価格分析では、地域別や技術別の価格動向についても詳しく触れています。 続いて、技術別および用途別の市場分析を行い、各セグメントの市場規模や成長予測を示しています。地域別の市場分析も行い、北米、欧州、アジア太平洋、中南米、中東・アフリカなどの各地域の市場特性を詳細に説明しています。 さらに、主要国の市場分析を個別に行い、各国の市場特性や成長要因についても詳しく述べています。市場構造の分析では、企業の市場シェアや競争状況についての詳細な情報が提供されており、競争分析セクションでは主要企業の戦略や技術ポートフォリオについても触れています。 最後に、調査方法や使用したデータの前提条件についても説明されています。総じて、このレポートは市場の全体像を把握し、企業が今後の戦略を立てる際に有用な情報を提供しています。 |

*** 本調査レポートに関するお問い合わせ ***

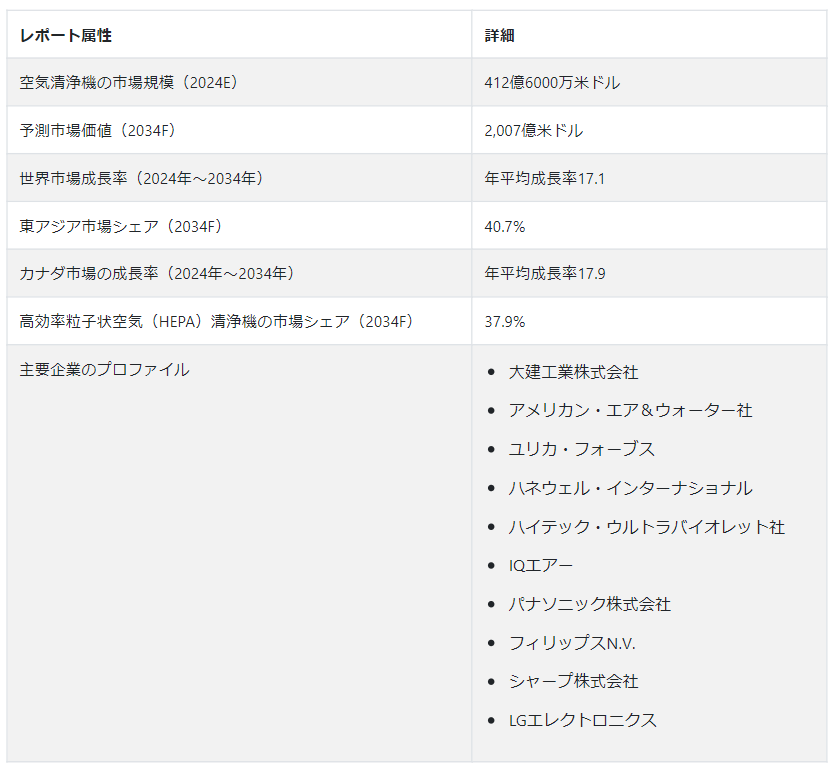

Fact.MRが新たに発表した業界分析によると、世界の空気清浄機市場規模は2024年に412億6,000万米ドルと推定され、年平均成長率17.1%で増加し、2034年末までに2,007億米ドルに達すると予測されている。

アレルギーや呼吸器疾患など、室内空気汚染に伴う健康リスクに対する意識の高まりが、効果的な空気浄化システムの需要を押し上げると予測される。さらに、都市化、自動車排気ガス、工業化、その他の要因による屋内外の大気汚染レベルの増加が、空気浄化ソリューションの採用を刺激すると推定される。

特に汚染レベルの高い都市部では、幸福と健康に対する懸念が高まっており、組織や個人はより健康的な室内環境を作るため、空気清浄システムへの投資を増やしている。大半の政府は、室内空気の質を改善すると同時に、大気汚染の抑制を目的とした規制を実施している。このため、産業界、一般家庭、商業施設は、こうした規制を遵守するために空気清浄システムを導入するようになっている。

北米は、2034年末までに世界の空気清浄機市場シェアの23.8%を占めると予測されている。

中国における空気清浄機需要は年平均成長率18%で増加し、2034年末までに464.8億米ドルに達すると予測される。

業務用空気清浄機の売上高は、年平均成長率17.1%で増加し、2034年末までに1,099億8,000万米ドルに達すると予測されている。

建設活動の急増と都市化は、不十分な換気、揮発性有機化合物(VOC)、建材など多くの要因から大気汚染を引き起こしている。そのため、空気浄化ソリューションの採用は地域間で増加している。さらに、健康的で清潔な生活環境に対する消費者の嗜好の高まりが、オフィス、家庭、病院、学校、その他の屋内空間における空気浄化ソリューションの採用をもたらしている。

環境に配慮した持続可能な建築慣行が重視されるようになり、居住者の健康と空気の質を高めるために、空気清浄システムを建築設計に組み込む動きが加速すると予想される。

世界の空気清浄機市場成長の要因は?

「自動車産業における空気清浄機需要の高まり

自動車産業の著しい成長により、すべての車両にフィルターを取り付ける必要性が高まり、空気清浄システムの需要に影響を与えると予測される。市場の成長は、自動車駐車場、走行距離、自動車に組み込まれたフィルターなど、いくつかのトレンドに起因している。

自動車産業で空気処理製品の導入が増加しているのは、アフター・マーケット・サービスでの利点によるものである。これらのフィルターは、主に内燃エンジンの効率向上と清浄化に使用される。加えて、有害な粉塵粒子から自動車エンジン部品を保護する。

“再利用可能な空気清浄機の製造が重視される”

空気清浄機のメーカーは、均一なエアフロー供給、フィルター性能、ホコリ保持能力で競争に挑んでいる。エンドユーザーは、再利用可能で洗浄可能な空気清浄機のような持続可能な代替品に傾斜している。これらのフィルターは、微生物の繁殖を防ぐという独自性により、高い室内空気品質を提供しながら有害な排出を抑制するのに役立っている。さらに、環境団体や政府機関がグリーンビルディング基準の導入を重視していることから、空気清浄システムの設置が増加すると予測されている。

空気清浄機の市場規模拡大を阻む課題は?

“空気清浄機の高い設置費用とメンテナンス費用”

室内空気の質に対する意識の高まりが、効率的なろ過ソリューションの設置につながっている。しかし、こうしたエアフィルターのメンテナンス費用が高いことが、市場成長を制限する主な要因の1つになると予測されている。効果的に機能させるためには定期的な点検と交換が必要なため、こうしたフィルターの交換コストは高い。

新興企業はこの市場でどのように戦略を立てているのか?

“空気浄化技術革新への投資に注目”

新規参入企業は、活性炭フィルター、イオナイザー、光触媒酸化、UV-Cライト、HEPAフィルターなど、空気浄化技術の革新に多額の投資を行っている。これらの新しく開発された技術は、空気浄化システムの効果を高め、市場成長に貢献すると予測される。

国別インサイト

市場調査および競合情報提供のFact.MRが発表した調査によると、東アジアは2034年末までに世界市場の40.7%のシェアを占めると予測されている。同地域で空気浄化システムの採用が拡大しているのは、人間だけでなく環境にもリスクをもたらしている汚染の加速が原因である。

米国市場を形成している空気清浄機市場のトレンドは?

「汚染レベルの上昇と空気感染疾患の蔓延

米国は2034年末までに北米市場の73.2%を占めると予測されている。米国で空気清浄機の需要が増加しているのは、空気感染性疾患の増加とともに汚染レベルが高まっているためである。空気清浄機は、屋内の空気の質を改善するために同国で人気を集めている。

感染症を含んだ粒子を周囲から排出する空気清浄機の需要が顕著に増加している。急速な工業化と都市化による地下水汚染が、米国での有毒ガスの放出につながっており、これも空気清浄機の需要増につながっている。

中国市場の今後の見通しは?

“大気質改善を促進する政府の好意的な取り組み”

中国は2034年末までに東アジア市場の56.9%のシェアを占めると予測されている。中国政府は、よりクリーンな空気を促進し大気汚染に対処するため、いくつかの政策を実施している。これには、自動車や産業からの排出ガスを最小限に抑えることを目的とした規制や、公立学校、病院、建物への空気浄化システムの導入促進などが含まれる。

カテゴリー別インサイト

すべてのセクターは、より清浄な空気環境を維持するための厳しい規制要件の対象となっている。したがって、HEPAフィルターは、いくつかの設定された基準への準拠を確実にするために、より多く採用されています。

どのタイプの空気清浄機が各分野で幅広く利用されているか?

「HEPA技術に基づくエアフィルターの採用拡大による効率向上”

高効率微粒子空気(HEPA)システムは、2034年までに市場の37.9%のシェアを占めると予測されている。これらのフィルターは、大半の空気清浄機の主要部品の一つとして使用されている。ペットのフケ、ダニ、花粉などの大きな粒子状物質に対してより効率的に働き、呼吸器の健康、ひいては全体的な幸福を向上させることができる。このように、HEPA清浄システムは、室内環境から汚染物質を除去し、より健康的で清潔な空間を作り出す信頼できるソリューションとして普及している。

空気清浄システムの導入が拡大しているのはどの分野か?

“空気清浄機メーカーの売上成長を牽引する商業セクター”

商業部門は、2034年末までに世界市場の54.8%のシェアを占めると予測されている。学術施設、ホテル、ショッピングモール、劇場、病院などの商業分野で空気清浄システムの採用が増加しており、今後の市場成長に寄与すると予測されている。一般に、レストランや食品事業者の大半は、有害物質を除去するためにHEPAや活性炭ベースの浄化システムを使用している。

競争環境

市場プレーヤーは、利益シェアを拡大し、地域間の足跡を拡大するために、新規開発、製品の品質向上、効率的なサプライチェーン管理など、いくつかの戦略を取り入れている。

例えば:

ダイキンは2021年5月、室内の空気の質を高めるために特別に設計された、持ち運び可能な新しい空気清浄機を発売した。これらの製品は中東・アフリカで発売された。

Koninklijke Philips N.V.は2020年10月、「アーバンリビングシリーズ」と題した空気清浄機の新製品を発表した。これらの空気清浄機は、アエラセンスとビタシールドのインテリジェント技術を搭載し、より質の高い空気のろ過を実現する。

空気清浄機市場の主要企業は、ダイキン工業、アメリカン・エア・アンド・ウォーター社、ユーリカ・フォーブス社、ハネウェル・インターナショナル社、ハイテック・ウルトラバイオレット社、IQAir社、パナソニック株式会社、Koninklijke Philips N.V.、シャープ株式会社、LG Electronics社である。

空気清浄機市場調査のセグメント化

技術別 :

活性炭ろ過

高効率微粒子空気 (HEPA)

イオン浄化

紫外線殺菌照射(UVGI)

用途別:

商業

家庭

産業

地域別 :

北米

ヨーロッパ

東アジア

ラテンアメリカ

中東・アフリカ

南アジア・オセアニア

– よくある質問

2024年の空気清浄機市場規模は?

世界の空気清浄機市場は、2024年には412億6000万米ドルに達すると推定される。

2034年の空気清浄機の売上予測は?

空気清浄機の売上高は、2034年までに2,007億米ドルに達すると予測されている。

空気浄化ソリューションの需要はどの程度のペースで増加すると予測されるか?

空気清浄システムの需要は、2024年から2034年にかけて年平均成長率17.1%で大きく伸びると予測されている。

東アジアは世界市場でどのくらいのシェアを占めると予測されているか?

東アジアは、2034年末までに世界市場収益の40.7%を占めると予測されている。

カナダの市場はどのくらいのペースで拡大すると予測されていますか?

カナダの市場は、2024年から2034年にかけて年平均成長率17.9%で拡大すると予測されている。

業務用空気清浄機の需要予測は?

業務用空気清浄機の需要は、2034年までに1,099億8,000万米ドルに達すると予測されている。

目次

1. 要旨

1.1. 世界市場の展望

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. 分析と提言

2. 市場概要

2.1. 市場カバレッジ/分類

2.2. 市場の定義/範囲/限界

2.3. 包含/除外

3. 主な市場動向

3.1. 市場に影響を与える主なトレンド

3.2. 技術革新

4. 主な成功要因

4.1. 戦略的展開

4.2. 主な規制

4.3. 技術のUSP /テクノロジー

4.4. メーカーとプロバイダーのリスト

5. 市場背景

5.1. マクロ経済要因

5.1.1. 世界のGDP見通し

5.1.2. 研究開発費の増加

5.2. 予測要因-関連性と影響

5.2.1. 新技術の発表

5.2.2. 技術コスト

5.3. 市場ダイナミクス

5.3.1. 促進要因

5.3.2. 阻害要因

5.3.3. 機会分析

6. 世界市場数量(単位)分析2018〜2023年および予測、2024〜2034年

6.1. 過去の市場数量(単位)分析、2018年~2023年

6.2. 現在と今後の市場規模(単位)予測、2024年〜2034年

6.2.1. 前年比成長トレンド分析

7. 世界市場-価格分析

7.1. 技術別の地域別価格分析

7.2. 価格ブレークアップ

7.2.1. メーカーレベル価格

7.2.2. ディストリビューター・レベルの価格設定

7.3. 世界平均価格分析ベンチマーク

8. 世界市場価値分析 2018~2023年および予測、2024~2034年

8.1. 2018年から2023年までの過去市場価値(US$ Mn)分析

8.2. 現在および将来の市場価値(US$ Mn)予測、2024年~2034年

8.2.1. 前年比成長トレンド分析

8.2.2. 絶対額機会分析

9. 技術別の世界市場分析2018~2023年および予測2024~2034年

9.1. はじめに/主な調査結果

9.2. 2018年から2023年までの技術別過去市場規模(US$ Mn)分析

9.3. 技術別の現在および将来市場規模(US$ Mn)分析と予測、2024年~2034年

9.3.1. 活性炭ろ過

9.3.2. 高効率粒子状空気(HEPA)

9.3.3. イオン浄化

9.3.4. 紫外線殺菌照射(UVGI)

9.4. 技術別市場魅力度分析

10. 用途別の世界市場分析2018~2023年および予測2024~2034年

10.1. 序論/主要な調査結果

10.2. 2018年から2023年までの用途別過去市場規模(US$ Mn)分析

10.3. アプリケーション別の現在および将来市場規模(US$ Mn)分析と予測、2024年~2034年

10.3.1. 商業

10.3.2. 住宅用

10.3.3. 工業用

10.4. 用途別市場魅力度分析

11. 地域別の世界市場分析2018〜2023年および予測2024〜2034年

11.1. はじめに

11.2. 2018年から2023年までの地域別過去市場規模(US$ Mn)分析

11.3. 地域別の現在の市場規模(US$ Mn)分析と予測、2024〜2034年

11.3.1. 北米

11.3.2. 中南米

11.3.3. ヨーロッパ

11.3.4. 東アジア

11.3.5. 南アジア

11.3.6. オセアニア

11.3.7. 中東・アフリカ(MEA)

11.4. 地域別市場魅力度分析

12. 北米市場の2018年~2023年分析と2024年~2034年予測

12.1. はじめに

12.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

12.3. 市場分類別市場規模(US$ Mn)予測、2024年~2034年

12.3.1. 国別

12.3.1.1. 米国

12.3.1.2. カナダ

12.3.2. 技術別

12.3.3. 用途別

12.4. 市場魅力度分析

12.5. 主要市場参加者 – 強度マッピング

12.6. 促進要因と阻害要因 – 影響度分析

13. 中南米市場の分析 2018~2023年および予測 2024~2034年

13.1. 序論

13.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

13.3. 市場分類別市場規模(US$ Mn)予測、2024年~2034年

13.3.1. 国別

13.3.1.1. ブラジル

13.3.1.2. メキシコ

13.3.1.3. アルゼンチン

13.3.1.4. その他のラテンアメリカ

13.3.2. 技術別

13.3.3. 用途別

13.4. 市場魅力度分析

13.5. 主要市場参加者-インテンシティマッピング

13.6. 促進要因と阻害要因-影響分析

14. 欧州市場の分析 2018~2023年および予測 2024~2034年

14.1. はじめに

14.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

14.3. 市場分類別市場規模(US$ Mn)予測、2024年~2034年

14.3.1. 国別

14.3.1.1. ドイツ

14.3.1.2. イタリア

14.3.1.3. フランス

14.3.1.4. イギリス

14.3.1.5. スペイン

14.3.1.6. ロシア

14.3.1.7. その他のヨーロッパ

14.3.2. 技術別

14.3.3. 用途別

14.4. 市場魅力度分析

14.5. 主要市場参加者 – 強度マッピング

14.6. 促進要因と阻害要因 – 影響度分析

15. 南アジア市場の2018~2023年分析と2024~2034年予測

15.1. 序論

15.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

15.3. 市場分類別市場規模(US$ Mn)予測:2024年~2034年

15.3.1. 国別

15.3.1.1. インド

15.3.1.2. タイ

15.3.1.3. インドネシア

15.3.1.4. マレーシア

15.3.1.5. その他の南アジア

15.3.2. 技術別

15.3.3. 用途別

15.4. 市場魅力度分析

15.5. 主要市場参加者 – 強度マッピング

15.6. 促進要因と阻害要因 – 影響度分析

16. 東アジア市場の2018~2023年分析と2024~2034年予測

16.1. 序論

16.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

16.3. 市場分類別市場規模(US$ Mn)予測、2024年~2034年

16.3.1. 国別

16.3.1.1. 中国

16.3.1.2. 日本

16.3.1.3. 韓国

16.3.1.4. その他の東アジア地域

16.3.2. 技術別

16.3.3. 用途別

16.4. 市場魅力度分析

16.5. 主要市場参加者 – 強度マッピング

16.6. 促進要因と阻害要因 – 影響度分析

17. オセアニア市場の2018~2023年分析と2024~2034年予測

17.1. 序論

17.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

17.3. 市場分類別市場規模(US$ Mn)予測、2024年~2034年

17.3.1. 国別

17.3.1.1. オーストラリア

17.3.1.2. ニュージーランド

17.3.2. 技術別

17.3.3. 用途別

17.4. 市場魅力度分析

17.5. 主要市場参加者 – インテンシティマッピング

17.6. 促進要因と阻害要因 – 影響度分析

18. 中東・アフリカ市場の2018年~2023年分析と2024年~2034年予測

18.1. 序論

18.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

18.3. 市場分類別市場規模(US$ Mn)予測、2024年~2034年

18.3.1. 国別

18.3.1.1. GCC諸国

18.3.1.2. 南アフリカ

18.3.1.3. その他の中東・アフリカ諸国

18.3.2. 技術別

18.3.3. 用途別

18.4. 市場魅力度分析

18.5. 促進要因と阻害要因 – 影響分析

19. 主要国・新興国市場の2018年〜2023年分析と2024年〜2034年予測

19.1. 序論

19.1.1. 主要国別市場金額構成比分析

19.1.2. 世界対. 各国の成長比較

19.2. 米国市場分析

19.2.1. 技術別

19.2.2. 用途別

19.3. カナダ市場分析

19.3.1. 技術別

19.3.2. 用途別

19.4. メキシコ市場分析

19.4.1. 技術別

19.4.2. 用途別

19.5. ブラジル市場分析

19.5.1. 技術別

19.5.2. 用途別

19.6. イギリス市場分析

19.6.1. 技術別

19.6.2. 用途別

19.7. ドイツ市場分析

19.7.1. 技術別

19.7.2. 用途別

19.8. フランス市場分析

19.8.1. 技術別

19.8.2. 用途別

19.9. イタリア市場分析

19.9.1. 技術別

19.9.2. 用途別

19.10. スペイン市場分析

19.10.1. 技術別

19.10.2. 用途別

19.11. ベネルクス市場分析

19.11.1. 技術別

19.11.2. 用途別

19.12. ロシア市場分析

19.12.1. 技術別

19.12.2. 用途別

19.13. 中国市場分析

19.13.1. 技術別

19.13.2. 用途別

19.14. 日本市場の分析

19.14.1. 技術別

19.14.2. 用途別

19.15. 韓国市場分析

19.15.1. 技術別

19.15.2. 用途別

19.16. インド市場分析

19.16.1. 技術別

19.16.2. 用途別

19.17. ASEAN市場分析

19.17.1. 技術別

19.17.2. アプリケーション別

19.18. オーストラリア市場分析

19.18.1. 技術別

19.18.2. 用途別

19.19. ニュージーランド市場分析

19.19.1. 技術別

19.19.2. 用途別

19.20. GCC諸国の市場分析

19.20.1. 技術別

19.20.2. 用途別

19.21. トルコ市場の分析

19.21.1. 技術別

19.21.2. 用途別

19.22. 南アフリカの市場分析

19.22.1. 技術別

19.22.2. 用途別

20. 市場構造分析

20.1. 企業階層別市場分析

20.2. 市場集中度

20.3. 上位企業の市場シェア分析

20.4. 市場プレゼンス分析

20.4.1. プレイヤーの地域別フットプリント

20.4.2. プレーヤーの技術フットプリント

20.4.3. プレーヤーのチャネル別フットプリント

21. 競争分析

21.1. 競争ダッシュボード

21.2. 競合ベンチマーキング

21.3. コンペティションのディープダイブ

21.3.1. 大建工業

21.3.1.1. 概要

21.3.1.2. 技術ポートフォリオ

21.3.1.3. 市場セグメント別収益性(テクノロジー/チャネル/地域)

21.3.1.4. セールスフットプリント

21.3.1.5. 戦略の概要

21.3.2. アメリカン・エア・アンド・ウォーター社

21.3.2.1. 概要

21.3.2.2. 技術ポートフォリオ

21.3.2.3. 市場セグメント別収益性(テクノロジー/チャネル/地域)

21.3.2.4. セールスフットプリント

21.3.2.5. 戦略の概要

21.3.3. ユリカ・フォーブス

21.3.3.1. 概要

21.3.3.2. 技術ポートフォリオ

21.3.3.3. 市場セグメント別収益性(テクノロジー/チャネル/地域)

21.3.3.4. セールスフットプリント

21.3.3.5. 戦略の概要

21.3.4. ハネウェル・インターナショナル

21.3.4.1. 概要

21.3.4.2. 技術ポートフォリオ

21.3.4.3. 市場セグメント別収益性(テクノロジー/チャネル/地域)

21.3.4.4. 販売拠点

21.3.4.5. 戦略の概要

21.3.5. ハイテック・ウルトラバイオレット社

21.3.5.1. 概要

21.3.5.2. 技術ポートフォリオ

21.3.5.3. 市場セグメント別収益性(テクノロジー/チャネル/地域)

21.3.5.4. 販売拠点

21.3.5.5. 戦略の概要

21.3.6. IQエアー

21.3.6.1. 概要

21.3.6.2. 技術ポートフォリオ

21.3.6.3. 市場セグメント別収益性(テクノロジー/チャネル/地域)

21.3.6.4. 販売拠点

21.3.6.5. 戦略の概要

21.3.7. パナソニック株式会社

21.3.7.1. 概要

21.3.7.2. 技術ポートフォリオ

21.3.7.3. 市場セグメント別収益性(テクノロジー/チャネル/地域)

21.3.7.4. 販売拠点

21.3.7.5. 戦略の概要

21.3.8. フィリップスN.V.

21.3.8.1. 概要

21.3.8.2. 技術ポートフォリオ

21.3.8.3. 市場セグメント別収益性(テクノロジー/チャネル/地域)

21.3.8.4. 販売拠点

21.3.8.5. 戦略の概要

21.3.9. シャープ

21.3.9.1. 概要

21.3.9.2. 技術ポートフォリオ

21.3.9.3. 市場セグメント別収益性(テクノロジー/チャネル/地域)

21.3.9.4. 販売拠点

21.3.9.5. 戦略の概要

21.3.10. LGエレクトロニクス

21.3.10.1. 概要

21.3.10.2. 技術ポートフォリオ

21.3.10.3. 市場セグメント別収益性(テクノロジー/チャネル/地域)

21.3.10.4. 販売拠点

21.3.10.5. 戦略の概要

22. 前提条件と略語

23. 調査方法

*** 本調査レポートに関するお問い合わせ ***