世界の空気分離ユニット市場(2024年~2032年):プロセス別、ガス別、その他

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

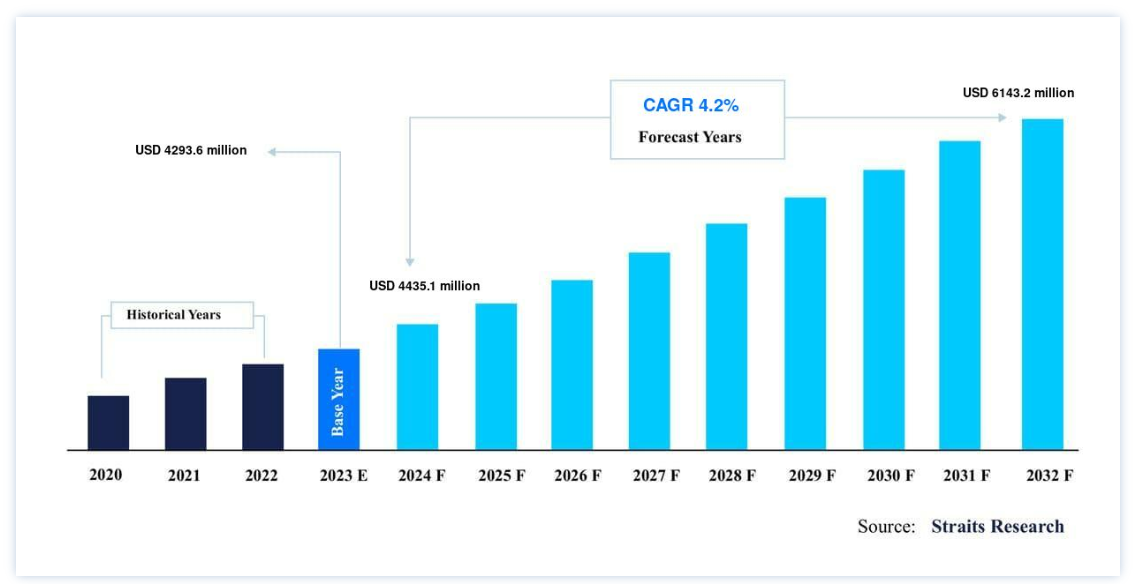

世界の空気分離装置市場規模は、2023年には42億9360万米ドルと評価され、2024年には44億3510万米ドルから2032年には61億4320万米ドルに達すると推定され、予測期間(2024年~2032年)に4.2%のCAGRで成長すると予測されています。

空気分離装置は、大気中の空気をその主成分、通常は窒素と酸素に分けるが、アルゴンや他の希少な不活性ガスも含まれる。 分留は空気分離の最も一般的な方法です。 極低温空気分離装置(ASU)は、窒素または酸素、そしてアルゴンを生成するように設計されている。 圧力スイング吸着(PSA)、メンブレン、真空圧力スイング吸着(VPSA)のような他の方法は、通常の空気から単一の成分を分離するために商業的に利用されている。

半導体デバイス製造用の高純度酸素、窒素、アルゴンを製造するには、低温蒸留が必要である。 同様に、希ガスであるクリプトン、ネオン、キセノンの唯一の有効な供給源は、少なくとも2つの蒸留塔を使った空気蒸留である。 世界の空気分離ユニット市場は、鉄鋼、石油化学、化学、ヘルスケアなどの主要エンドユーザーからの空気分離ユニットに対する需要の急増によって大きく押し上げられている。 さらに、エネルギー生産と消費、特に石油は世界的に成長しており、市場の拡大に拍車をかけています。

空気分離ユニット市場の成長要因

産業ガスへの需要の高まり

世界経済の改善は、製油所、肥料産業、鉄鋼、食品・飲料、化学産業などのような産業全体のより良い、効率的で持続可能なプロセスの必要性と相まって、様々なビジネス(特にアジア太平洋のような発展途上経済圏)の拡大をもたらしている。 また、世界中でエネルギー需要が増加している。 2021年の一次エネルギー消費量は595.15エクサジュールで、2012年から約15%増加した。

鉄鋼、石油化学、化学、ヘルスケアなどの産業は、石油・ガス部門とともに、空気分離装置から生産されるガスの主要なエンドユーザーである。 ASUはここ数年、酸素や窒素といった工業用ガスの需要を補ってきた。 ASU(大気中の空気を窒素や酸素のような工業用ガスの構成要素に分解する装置)の設置ニーズは、工業用ガスの需要増に対応するため、今後も続くと予測される。 こうした要因が市場成長の原動力となっている。

エネルギー(石油)生産と消費の増加

2021年の世界の石油生産量は日量89,877千バレルで、2011年からほぼ7%増加する。 石油精製能力は2021年に79,229千バレル/日を記録した。 石油増進回収法(EOR)、窒素ブランケット、パイプライン洗浄、精製、石油化学など、工業用ガスの広範な使用を必要とする用途を含む石油・ガス産業の性能向上により、ASUの需要が大幅に増加すると予想される。

同様に、汲み上げられた石油やガスを処理し、エンドユーザーまで輸送するために、LNGターミナル、製油所、石油化学プラントが新たに建設される。

例えば、タンザニア政府は2022年6月、英国のシェル社およびノルウェーのエクイノール社と、4,000万米ドルのLNG輸出ターミナルを建設する契約を締結した。 このようなプラントは今後も増加すると予想され、その結果、産業ガス供給用のASUの需要は今後数年間で増加すると思われる。

市場の阻害要因

技術的・コスト的課題

空気の成分分離はエネルギー集約的なプロセスである。 低温蒸留に基づく空気分離は、様々な用途において高純度の酸素やその他の工業用ガスを安定的に生産することで広く認知されている。 しかし、この方法はしばしば高価であるとみなされ、経済の多くの分野で多大なエネルギー消費を必要とすることに注意することが重要である。 ASUは、ガス化プラントの資本コストのように、いくつかのプロセスの総コストの最大15%を占めることがある。 また、プラント内でかなりの電力を消費する。 こうした要因が市場の成長を制限している。

市場機会

主要プレーヤーの戦略的取り組み

大手市場参加者は、機能を強化した新製品の投入に注力している。 例えば、エアセパレーターは粒子径45ミクロンの医薬品粉末用に開発されている。 拡張、買収、パートナーシップは、主要企業が潜在市場で事業を拡大するために採用する主な成長戦略である。

例えば、エアープロダクツとその地域パートナーであるサウジアラビアのサウジアラビア冷媒ガス会社(SARGAS)は2022年3月、オマーンのソハールにあるJindal Shadeed Iron & Steel施設に新しいASUを建設する契約を締結したと発表した。 新装置は同施設に400 T/D以上の窒素と酸素を供給する。 このような開発は、市場成長の機会を生み出すと期待されている。

地域分析

アジア太平洋: CAGR5.16%の圧倒的地域

アジア太平洋地域の空気分離ユニット市場シェアは、予測期間中に5.16%のCAGRを示すと予測されている。 アジア太平洋地域は、インドや中国のような新興国と、日本、韓国、オーストラリアのような先進国の存在により、世界で最も急成長している地域の1つである。 主に中国、インド、東南アジアでは、製造施設、製油所、製錬所など広範な産業ユニットが存在するため、エネルギー集約型産業が急成長しており、その結果、空気分離ユニットの需要が拡大している。 この地域では、新しい製油所が建設される一方、既存の製油所はアップグレードされ、能力が拡大されている。 例えば、2022年5月、中国に拠点を置く蘇州酸素工場有限公司(SOPC)は、高純度窒素と高純度酸素を生産する新窒素プラントの立ち上げを発表した。 Ltd.(SOPC)は、中国の半導体産業に重要なガスを供給するため、高純度窒素と高純度液体酸素(LOx)を生産する新しい窒素プラントの立ち上げを発表した。 このプラントは、8000Nm3/hの高純度窒素と140Nm3/hの高純度LOxを生産し、指定された流量と純度レベルを満たす予定である。 したがって、このような今後の空気分離装置は、予測期間中に市場を牽引する可能性が高い。

北米 成長地域

北米は予測期間中に大幅な拡大が見込まれる。 北米地域には、製造施設、製油所、製錬所など幅広い産業ユニットがあり、空気分離ユニットの需要が大きい。 同様に、北米地域は世界的に純石油輸出国である。 同地域では、石油増進回収法(EOR)などの技術を積極的に活用して大量の石油とガスを汲み上げており、工業用ガスの大量使用が必要とされている。 このことは、北米地域における空気分離装置の需要を補うと予想される。 さらに、北米地域の石油・ガス下流部門の拡大は、予測期間中に空気分離ユニットの需要にプラスの影響を与えると予想される。 2021年の米国の原油生産量は1,118万バレル/日であり、2020年の1,128万バレル/日と比べると若干減少しているものの、2015年の944万バレル/日と比べると大幅に増加している。 このような要因が、この地域の市場成長を後押ししている。

ヨーロッパは製造業と化学工業の中心地であり、フォルクスワーゲン・グループやBMWなど、多くの自動車製造会社がある。 自動車製造には、溶接や金属加工に窒素、アルゴン、酸素、二酸化炭素などの工業用ガスが必要である。 ドイツ、イタリア、フランスなどの国々における欧州の化学・製薬産業の成長は、この地域の空気分離装置(ASU)市場の主要な原動力となっている。 欧州では、ドイツが産業ガスの最大市場である。 欧州連合(EU)は予算の20~35%をインフラ整備に充てている。 今後数年間は、インフラ整備費の増加により空気分離装置の需要が急増し続け、産業用ガス需要の伸びを促進すると予想される。

南米は広大な領土、豊富な天然資源、急速に増加する消費能力、市場の潜在力、投資と貿易の機会の増大を有している。 この地域では、ブラジルとアルゼンチンが経済成長著しい国である。 鉱業は南米を代表する産業であり、この地域には貴金属と非鉄金属が豊富にあるからである。 さらに、南米では製造業が最も急成長しており、鉄鋼、自動車、化学、ゴム、電化製品、金属製品、機械・設備製造などがある。 これらの産業はすべて、さまざまなプロセスで高純度の工業用ガスを必要とするため、同地域の空気分離ユニットの需要を押し上げると予想される。

セグメント別分析

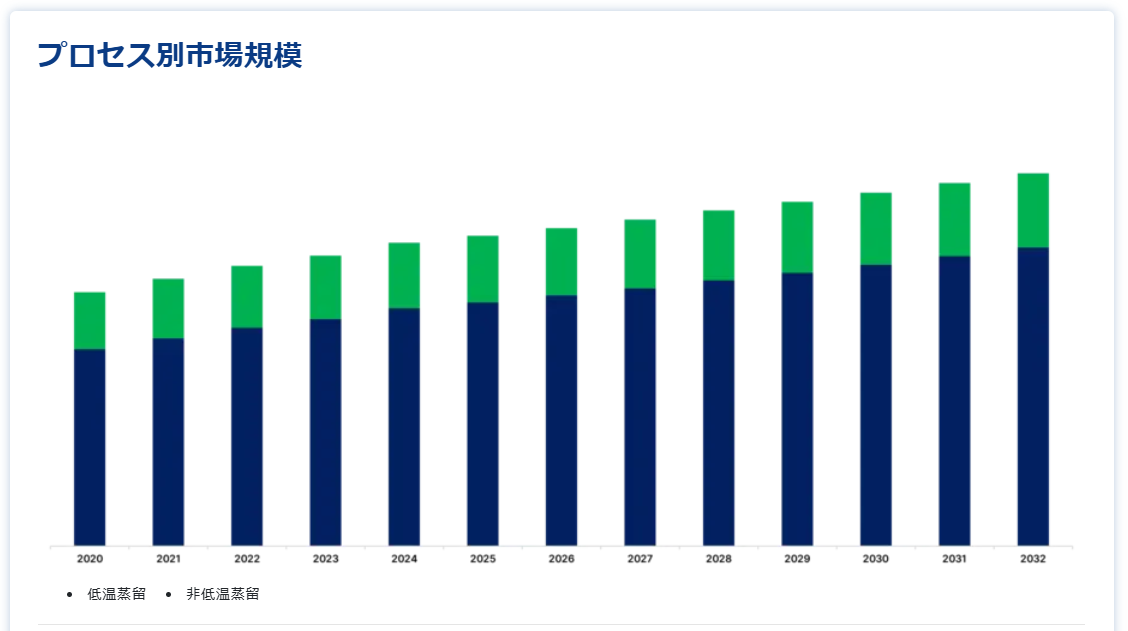

プロセス別

極低温蒸留プロセス・セグメントが世界市場を支配しており、予測期間中に大幅に拡大する見込みである。 極低温分離は、供給ガス成分が液化し始める超低温で行われる商業プロセスである。 このプロセスは一般的に、窒素、酸素、アルゴンを気体または液体製品として生産する中規模から大規模のプラントで使用される。 製油所、鉄鋼、製造業など複雑なプロセスを持つ業界では、高純度の工業ガスが継続的に必要とされるため、予測期間を通じて低温蒸留ベースの空気分離ユニットに対する需要が最も顕著になると思われる。 例えば製油所では、窒素はパージや乾燥からピギングや圧力テストに至るまで、様々なプロセス工程で使用される重要な産業ガスの1つである。

非低温空気分離プロセスは、常温に近い分離プロセスであり、窒素または酸素を生成するために使用されます。 このプロセスは、高純度の窒素または酸素の要求がなく(例えば、98~99.5%の無酸素窒素または約93%の純度の酸素を製造するため)、製品需要が比較的少ない場合に一般的に使用される。 非クライオジェニック分離プロセスは、ガス需要が比較的少なく(1日当たり数十トン)、製品純度が非常に高いことが重要な要件でない場合、費用対効果が高い。 極低温プロセスに比べ、低純度ガスを低速で生産します。

ガス別

窒素セグメントは市場最大の収益貢献者であり、予測期間中のCAGRは4.69%と予想される。 窒素は最も基本的で豊富な元素の一つである。 窒素分離膜技術は、圧縮空気を通す複数の中空繊維からなる膜を利用する。 気体分子の透過性は各繊維の壁全体で異なり、特定の分子は他の分子よりも高い拡散速度を示す。 酸素、二酸化炭素、水蒸気などの速いガスは繊維壁を通過し、大気中に排出される。 一方、低速ガスの窒素は繊維壁をゆっくりと通過し、膜の出口で高純度の窒素を生成する。

酸素はあらゆるレベルで必要とされる必須医薬品であり、酸素空気分離装置の需要に直接貢献している。 2022年6月、エア・リキードはインドのウッタル・プラデシュ州に空気分離装置を設置すると発表した。この装置は、酸素、窒素、水素、アルゴン、一酸化炭素などのガスを1日あたり350トン生産する能力を持ち、2023年末までに稼動する予定である。 このプラントは、医療用や工業用の酸素需要を満たすために設置されている。 このような開発はセグメントの成長を促進すると予想される。

エンドユーザー別

鉄鋼産業セグメントが最も高い市場シェアを占め、予測期間中のCAGRは4.83%と推定される。 鉄鋼業はASUの主要な消費者の1つである。鉄鋼生産には大量の酸素が必要であり、そのほとんどはASU技術を使って空気から調達されるからである。 世界の鉄鋼生産の半分以上は、純酸素を利用して液体高炉鉄とスクラップを鉄鋼に転換する基礎酸素プロセス(BOP)を使用していると推定されている。 そのため、ほとんどの製鉄所では、工場操業の重要な部分を占める酸素需要に対応するため、大型のASUを設置している。

化学産業は、空気分離ユニットの需要に貢献している主要なエンドユーザー分野のひとつである。 ASUは、肥料や医療用酸素、不活性ガス、石炭ガス化などの純ガスを製造する化学産業で広く使用されている。 化学産業におけるASUの需要を押し上げている主な要因のひとつは、肥料、特に窒素肥料に対する需要の高まりである。

国際肥料機構によると、2020/21年の世界の肥料需要は1億9,810万トンで、そのうち1億1,000万トン近く(55.5%)が窒素肥料によるものである。

空気分離ユニット市場セグメント

プロセス別(2020年~2032年)

低温蒸留

非低温蒸留

ガス別 (2020-2032)

窒素

酸素

アルゴン

その他のガス

エンドユーザー別 (2020-2032)

化学産業

石油・ガス産業

鉄鋼業界

その他のエンドユーザー

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の空気分離ユニット市場規模分析

9. 北米の空気分離ユニット市場分析

10. ヨーロッパの空気分離ユニット市場分析

11. APACの空気分離ユニット市場分析

12. 中東・アフリカの空気分離ユニット市場分析

13. ラタムの空気分離ユニット市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***