産業調査:空気処理製品市場の展望(2024年~2034年)~地域別、用途、製品別の動向分析・予測

| 本報告書は、特定の市場に関する詳細な分析を提供しており、以下のような内容を含んでいます。 まず、世界市場の展望について述べており、需要と供給の動向、分析と提言が含まれています。市場概要では、市場の定義や範囲、分類について明確に示されており、どのような製品やサービスが含まれるか、または除外されるかの情報も提供されています。 次に、主な市場動向として、市場に影響を与えるトレンドや製品タイプのイノベーションについて分析しています。成功要因としては、戦略的展開や規制、製品のユニークな販売提案(USP)などが挙げられ、主要なメーカーやサービス提供者の情報も含まれています。 市場背景では、マクロ経済要因として世界のGDP見通しや研究開発費の増加について触れ、新製品の上市や製品コストに関連する予測要因についても分析しています。また、市場のダイナミクスとして促進要因、阻害要因、機会分析が行われています。 COVID-19の影響についても詳しく分析されており、現在の統計や予想される影響、過去の経済状況との比較が行われています。市場シナリオや四半期ごとの予測も含まれています。 次に、過去の市場数量分析(2018~2023年)や今後の市場規模予測(2024~2034年)、価格分析が行われ、製品タイプ別や地域別の価格分析も詳細に記されています。市場価値の分析も行われ、過去と未来の市場価値の予測が示されています。 製品タイプや用途別、地域別の市場分析も含まれており、北米、中南米、ヨーロッパ、アジア、オセアニア、中東・アフリカの各地域について詳細な情報が提供されています。それぞれの地域について過去の市場規模や将来の予測が行われ、市場魅力度分析も行われています。 さらに、主要国や新興国の市場分析も行われ、各国の市場金額構成比や成長比較が示されています。 市場構造分析や競争分析も含まれており、企業階層別の市場分析や競合ベンチマーキングが行われています。主要企業の市場シェアや戦略についても詳述されており、各企業の製品ポートフォリオや販売拠点が示されています。 最後に、調査方法や前提条件、使用される略語についても説明されており、報告書全体が包括的に市場を捉える内容となっています。 |

*** 本調査レポートに関するお問い合わせ ***

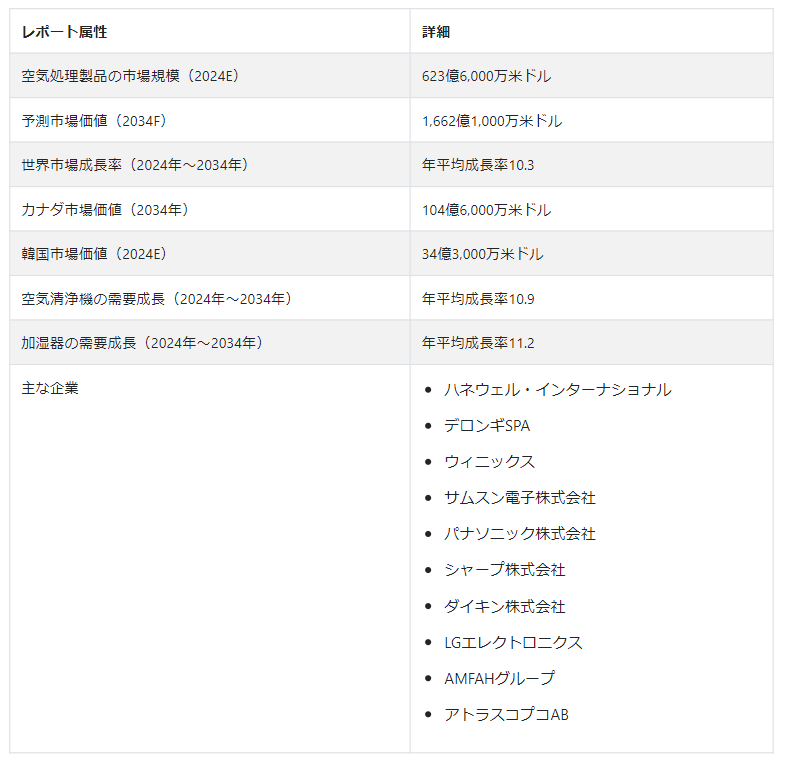

世界の空気処理製品市場規模は、2024年に623.6億米ドルに達し、2034年末までに1662.1億米ドルまで上昇すると予測されている。 空気処理製品の世界需要は、2024年から2034年まで10.3%の堅調なCAGRで増加すると予測されている。

空気処理製品とは、室内空気の質を改善または維持するために設計された装置やシステムのカテゴリーを指す。 これらの製品は、汚染物質、アレルゲン、湿度レベル、全体的な換気など、さまざまな空気の質の問題に対処するために利用される。

空気清浄機、除湿機、加湿器、換気システム、HVAC(暖房、換気、空調)システムなどは、空気処理製品の一部である。 空気処理製品の選択は、アレルギー、呼吸器疾患、一般的な快適性と幸福感など、個人や企業の特定のニーズや懸念事項によって決まる。

除湿機の世界需要は、2024年から2034年にかけて11.6% という大幅なCAGRで上昇すると予測されている。

カビの繁殖、ダニ、呼吸器系の問題など、高湿度に伴う健康への影響に対する意識の高まりが、より健康的な生活環境を作るために除湿機などのソリューションを求める個人を駆り立てている。

気候パターンの変化や異常気象も、特定の地域では高湿度レベルをもたらす。 そのような地域では、湿気に関連する問題を防ぎ、快適な室内環境を維持するために、除湿機が不可欠となっている。 最近のエネルギー効率の高い住宅建築技術では、密閉された建物が多く、室内に湿気がこもりやすい。 除湿機は、そのような住宅の湿度レベルを調整し、カビなどの問題を防ぐのに役立ちます。

住宅用以外にも、オフィス、倉庫、工業施設などの商業環境でも除湿機の需要が高まっている。 これらの用途は、機器の保護、腐食防止、プロセスの最適条件維持の必要性によって推進されている。

東アジアでは急速な都市化が進み、建設活動が活発化し、居住空間が狭くなり、人口密度が高まっている。 その結果、同地域では家庭、オフィス、商業空間の室内空気品質を維持するための空気処理製品に対するニーズが高まっている。

東アジアは、2034年までに世界の空気処理製品市場シェアの38.4%を占めると予測されている。

空気処理製品企業が活用すべき市場動向は?

「IoT接続とスマートセンサーが空気処理システムの能力を高める」。

スマート技術の統合は、空気処理製品市場の主要なトレンドであり、従来の機能性を超えたこれらの機器の進化に貢献しています。 このトレンドには主に、モノのインターネット(IoT)接続と高度なスマートセンサーの組み込みが含まれ、製品の運用を進化させている。

IoT接続の統合により、空気処理製品がスマートホームの広範なエコシステムにシームレスに接続される。 この接続性により、ユーザーはスマートフォンやタブレット、その他の接続機器を使用して、空気処理装置を遠隔で監視・制御できるようになる。 特に利便性とテクノロジー主導のソリューションを優先する消費者は、物理的な場所に関係なく、居住空間の空気品質にリアルタイムでアクセスし、コントロールできるこのような機能に魅力を感じている。

スマートセンサーは、空気ろ過システムの機能と効率を高める上で重要な役割を果たしている。 これらのセンサーは、粒子状物質レベル、湿度、温度、揮発性有機化合物(VOC)など、さまざまな空気品質パラメーターを検出することができる。 これらのセンサーによって収集されたデータは、室内の空気の質に関する貴重な洞察をユーザーに提供するために処理される。 このリアルタイムのデータ分析機能により、消費者は設定の調整、適切なモードの選択、あるいは空気処理装置の効果の経時的な把握について、十分な情報に基づいた意思決定を行うことができる。

スマート・テクノロジーを空気処理製品に統合する包括的な目標は、ユーザー体験を向上させることである。 遠隔監視と遠隔制御の利便性は、周囲を効率的に管理する能力を重視する現代のライフスタイルに合致している。 この傾向は、機能的なニーズに対応するだけでなく、シームレスで相互接続された体験を提供するスマートホーム・ソリューションに対する需要の高まりに対応している。

何が最新の空気処理技術の売上成長を妨げているのか?

「高度な空気処理ソリューションの高コスト」。

空気処理製品、特に複数の機能を備えた高度なモデルの採用は、高額な初期費用という大きな障壁に直面している。 高度な空気処理製品には、最先端技術、高度なろ過システム、スマートな機能が組み込まれていることが多い。 このような技術の開発と統合には、多額の研究、開発、製造投資が必要である。 その結果、このようなハイエンド機器の製造コストは高くなり、多額の初期価格タグの一因となっている。

消費者の中には、空気処理製品の購入を検討する際、特に、よりシンプルな代替品や従来の代替品と比較すると、初期費用が法外だと感じる人もいるかもしれない。 知覚された価値提案は、購買決定に影響を与える重要な要因となる。 そのため、予算が限られているバイヤーは先進モデルへの投資をためらい、空気処理市場全体の成長を妨げる可能性がある。

新興企業がこの競争市場で持続するための重要な戦術とは?

「イノベーションと製品差別化への投資に注力する」。

新規参入企業は、革新的な技術と製品の差別化に投資することで差別化を図るべきである。 これには、ユニークな機能を備えた空気処理装置の開発、高度なろ過システム、既存製品にはないスマートな機能などが含まれる。 この戦略は、最先端のソリューションを求める消費者を惹きつけ、明確なブランド・アイデンティティの構築に役立つ。

「消費者層を広げるための戦略的パートナーシップと提携」

既存の流通業者や小売業者、あるいは関連業界の他の企業と戦略的パートナーシップを結ぶことで、新しい企業はより広い流通チャネルへのアクセスを得ることができます。 こうした提携は、ブランドの知名度や信頼性を高め、市場への浸透を早める。

国別分析

米国、ドイツ、日本では、環境問題、健康志向、技術の進歩が空気処理製品の需要を牽引しています。 Fact.MRの詳細なレポートでは、主要な市場関係者が各国で戦略的な意思決定を行えるよう、国別の洞察を提供しています。

なぜ米国では空気処理製品の需要が高いのか?

「山火事の発生と気候への懸念が、スマートな空気処理装置の普及を後押し」

大気汚染が健康に与える影響に対する意識の高まりが、米国における空気処理製品の需要を促進している。 アレルゲン、汚染物質、呼吸器系の問題に対する懸念が、消費者に空気清浄機やその他の処理ソリューションへの投資を促している。

米国の一部地域では、山火事の頻度と強度が増加しており、空気の質の低下を招いている。 このことは、気候変動に対する懸念の高まりと相まって、特に山火事の季節に空気清浄機に対する高い需要につながっている。

空気処理製品メーカーのドイツへの注目の原動力は?

「厳格な空気品質基準と高まるアレルギーへの懸念」。

厳しい環境規制で知られるドイツは、大気質基準も厳しい。 こうした基準の遵守が、空気処理製品、特にさまざまな産業における高度なろ過技術を備えた製品の需要を促進している。

ドイツでは、アレルギーが健康上の懸念事項として広く知られている。 消費者はアレルゲン、花粉、ほこり粒子を減らすためにHEPAフィルターを搭載した空気清浄機を求めており、これがドイツにおける空気処理製品の堅調な市場を育んでいる。

日本における空気処理ソリューション市場はどのように進化しているか?

「高まる大気汚染への課題と高い都市生活水準」

都市が密集する日本は、大気汚染に関する課題に直面している。 特に大都市圏の住民は、汚染と闘い、より健康的な室内環境を維持するために、空気清浄機やその他の処理ソリューションを求めている。

ハイテクに精通した日本の消費者層は、先端技術の採用に傾いている。 スマート機能、IoT接続、センサーベースの機能性を備えた空気処理製品は、最先端のソリューションを求める日本の消費者にアピールしている。

カテゴリー別分析

市場調査および競合情報提供のFact.MRによると、空気処理システムの需要は、労働者の健康と安全を守り、規制を遵守し、製品品質を維持し、環境責任を守り、業務効率を向上させる必要性によって、産業環境で急速に増加している。 これらのシステムは産業施設に不可欠な構成要素であり、安全で健康的かつ効率的な作業環境に貢献しています。

なぜ産業現場でスマート・エア・トリートメント・ソリューションの需要が高いのか?

産業環境において、労働者の健康は最優先事項である。 空気処理システムは、粉塵、ヒューム、化学物質など、従業員に健康上のリスクをもたらすと予想される有害な空気中の汚染物質を制御し、除去するのに役立ちます。 室内の空気の質を改善することで、労働者の健康と安全を守り、呼吸器系の問題や職業病の可能性を低減します。

産業事業は、厳しい環境・労働衛生規制の対象となる。 法的な影響を回避し、安全な労働環境を確保するためには、大気質基準の遵守が不可欠です。 空気処理システムは、産業施設が規制要件と排出基準を満たし、遵守を維持するために極めて重要である。

競争環境

市場の主要プレーヤーは、さまざまな消費者セグメントや市場の需要に対応するため、多様な製品ポートフォリオを維持している。 これには、さまざまな容量、サイズ、機能を持つ空気清浄機、加湿器、除湿機、その他の空気処理製品が含まれる。

大手企業は、多様な消費者層を取り込み、高い利益を得るために、国際市場の拡大などの戦略にも力を入れている。 これには、新興市場で強力なプレゼンスを確立すること、戦略的パートナーシップを結ぶこと、異なる地域の特定のニーズを満たすために製品を適合させることなどが含まれる。

空気処理製品市場調査の主要セグメント

製品タイプ別

空気清浄機

加湿器

除湿機

その他

用途別

住宅

商業

産業

地域別

北米

ラテンアメリカ

ヨーロッパ

東アジア

南アジア・オセアニア

中東・アフリカ

– よくある質問

2024年の空気処理製品市場の規模は?

2024年の世界の空気処理製品市場は623.6億米ドルと推定される。

2034年末までの空気処理製品の売上予測は?

空気処理製品の売上高は、2034年末までに1,662億1,000万米ドルに達すると予測されている。

空気処理製品の需要成長予測は?

空気処理製品の需要は2024年から2034年まで年平均成長率10.3%で増加する。

韓国の空気処理製品市場予測値は?

韓国市場は、2034年末までに104.1億米ドルに達すると予測されています。

空気処理製品の主要メーカーは?

パナソニック株式会社、シャープ株式会社、ダイキン株式会社です。

空気処理製品の売上を牽引している市場トレンドは?

技術的に高度で相互接続されたソリューションへの消費者主導のシフトが、高度空気処理製品の売上を増強。

1. 要旨

1.1. 世界市場の展望

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. 分析と提言

2. 市場概要

2.1. 市場カバレッジ/分類

2.2. 市場の定義/範囲/限界

2.3. 包含/除外

3. 主な市場動向

3.1. 市場に影響を与える主なトレンド

3.2. 製品タイプの変更/イノベーション

4. 主な成功要因

4.1. 戦略的展開

4.2. 主な規制

4.3. 製品タイプのUSP/技術

4.4. メーカーとプロバイダーのリスト

5. 市場背景

5.1. マクロ経済要因

5.1.1. 世界のGDP見通し

5.1.2. 研究開発費の増加

5.2. 予測要因-関連性と影響

5.2.1. 新製品タイプの上市

5.2.2. 製品タイプのコスト

5.3. 市場ダイナミクス

5.3.1. 促進要因

5.3.2. 阻害要因

5.3.3. 機会分析

6. COVID19の危機分析

6.1.1. COVID19の現在の統計と今後予想される影響

6.1.2. 現在のGDP予測と予想される影響

6.1.3. 2008年の経済分析と比較した現在の経済予測

6.1.4. COVID19と影響分析

6.1.4.1. 製品タイプ別売上高

6.1.4.2. アプリケーション別売上高

6.1.4.3. 国別売上高

6.1.5. 2023年市場シナリオ

6.1.6. 四半期別予測

6.1.7. 回復予想四半期

7. 世界市場数量(台数)分析2018~2023年および予測、2024~2034年

7.1. 過去の市場数量(台数)分析、2018年~2023年

7.2. 現在と今後の市場規模(単位)予測、2024年〜2034年

7.2.1. 前年比成長トレンド分析

8. 世界市場-価格分析

8.1. 製品タイプ別地域別価格分析

8.2. 価格ブレークアップ

8.2.1. メーカーレベル価格

8.2.2. 代理店価格

8.3. 世界平均価格分析ベンチマーク

9. 2018~2023年の世界市場価値分析と2024~2034年の予測

9.1. 2018年から2023年までの過去市場価値(US$ Mn)分析

9.2. 現在および将来の市場価値(US$ Mn)予測、2024年~2034年

9.2.1. 前年比成長トレンド分析

9.2.2. 絶対額機会分析

10. 製品タイプ別の世界市場分析2018〜2023年および予測2024〜2034年

10.1. イントロダクション/主な調査結果

10.2. 2018年から2023年までの製品タイプ別過去市場規模(US$ Mn)分析

10.3. 製品タイプ別の現在および将来市場規模(US$ Mn)分析と予測、2024年~2034年

10.3.1. 空気清浄機

10.3.2. 加湿器

10.3.3. 除湿機

10.3.4. その他

10.4. 製品タイプ別市場魅力度分析

11. 用途別世界市場分析2018〜2023年および予測2024〜2034年

11.1. 序論/主な調査結果

11.2. 2018年から2023年までの用途別過去市場規模(US$ Mn)分析

11.3. アプリケーション別の現在および将来市場規模(US$ Mn)分析と予測、2024年~2034年

11.3.1. 住宅

11.3.2. 商業用

11.3.3. 工業用

11.4. 用途別市場魅力度分析

12. 地域別の世界市場分析2018〜2023年および予測2024〜2034年

12.1. はじめに

12.2. 2018年から2023年までの地域別過去市場規模(US$ Mn)分析

12.3. 地域別の現在の市場規模(US$ Mn)分析と予測、2024年~2034年

12.3.1. 北米

12.3.2. 中南米

12.3.3. ヨーロッパ

12.3.4. 東アジア

12.3.5. 南アジア

12.3.6. オセアニア

12.3.7. 中東・アフリカ(MEA)

12.4. 地域別市場魅力度分析

13. 北米市場の2018〜2023年分析と2024〜2034年予測

13.1. はじめに

13.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

13.3. 市場分類別市場規模(US$ Mn)予測、2024年~2034年

13.3.1. 国別

13.3.1.1. 米国

13.3.1.2. カナダ

13.3.2. 製品タイプ別

13.3.3. 用途別

13.4. 市場魅力度分析

13.5. 主要市場参加者-インテンシティマッピング

13.6. 促進要因と阻害要因-影響分析

14. 中南米市場の分析 2018~2023年および予測 2024~2034年

14.1. 序論

14.2. 市場分類別過去市場規模(US$ Mn)動向分析(2018年~2023年

14.3. 市場分類別市場規模(US$ Mn)予測、2024年~2034年

14.3.1. 国別

14.3.1.1. ブラジル

14.3.1.2. メキシコ

14.3.1.3. アルゼンチン

14.3.1.4. その他のラテンアメリカ

14.3.2. 製品タイプ別

14.3.3. 用途別

14.4. 市場魅力度分析

14.5. 主要市場参加者 – 強度マッピング

14.6. 促進要因と阻害要因 – 影響度分析

15. 欧州市場の分析 2018~2023年および予測 2024~2034年

15.1. はじめに

15.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

15.3. 市場分類別市場規模(US$ Mn)予測:2024年~2034年

15.3.1. 国別

15.3.1.1. ドイツ

15.3.1.2. イタリア

15.3.1.3. フランス

15.3.1.4. イギリス

15.3.1.5. スペイン

15.3.1.6. ロシア

15.3.1.7. その他のヨーロッパ

15.3.2. 製品タイプ別

15.3.3. 用途別

15.4. 市場魅力度分析

15.5. 主要市場参加者 – 強度マッピング

15.6. 促進要因と阻害要因 – 影響度分析

16. 南アジア市場の2018~2023年分析と2024~2034年予測

16.1. 序論

16.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

16.3. 市場分類別市場規模(US$ Mn)予測、2024年~2034年

16.3.1. 国別

16.3.1.1. インド

16.3.1.2. タイ

16.3.1.3. インドネシア

16.3.1.4. マレーシア

16.3.1.5. その他の南アジア

16.3.2. 製品タイプ別

16.3.3. 用途別

16.4. 市場魅力度分析

16.5. 主要市場参加者 – 強度マッピング

16.6. 促進要因と阻害要因 – 影響度分析

17. 東アジア市場の2018~2023年分析と2024~2034年予測

17.1. 序論

17.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

17.3. 市場分類別市場規模(US$ Mn)予測、2024年~2034年

17.3.1. 国別

17.3.1.1. 中国

17.3.1.2. 日本

17.3.1.3. 韓国

17.3.1.4. その他の東アジア地域

17.3.2. 製品タイプ別

17.3.3. 用途別

17.4. 市場魅力度分析

17.5. 主要市場参加者 – インテンシティマッピング

17.6. 促進要因と阻害要因 – 影響度分析

18. オセアニア市場の2018~2023年分析と2024~2034年予測

18.1. 序論

18.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

18.3. 市場分類別市場規模(US$ Mn)予測、2024年~2034年

18.3.1. 国別

18.3.1.1. オーストラリア

18.3.1.2. ニュージーランド

18.3.2. 製品タイプ別

18.3.3. 用途別

18.4. 市場魅力度分析

18.5. 主要市場参加者-インテンシティマッピング

18.6. 促進要因と阻害要因 – 影響度分析

19. 中東・アフリカ市場の2018年~2023年分析と2024年~2034年予測

19.1. 序論

19.2. 市場分類別過去市場規模(US$ Mn)動向分析(2018年~2023年

19.3. 市場分類別市場規模(US$ Mn)予測:2024年~2034年

19.3.1. 国別

19.3.1.1. GCC諸国

19.3.1.2. 南アフリカ

19.3.1.3. その他の中東・アフリカ諸国

19.3.2. 製品タイプ別

19.3.3. 用途別

19.4. 市場魅力度分析

19.5. 促進要因と阻害要因 – 影響分析

20. 主要国・新興国市場の2018年〜2023年分析と2024年〜2034年予測

20.1. 序論

20.1.1. 主要国別市場金額構成比分析

20.1.2. 世界対. 各国の成長比較

20.2. 米国市場分析

20.2.1. 製品タイプ別

20.2.2. 用途別

20.3. カナダ市場分析

20.3.1. 製品タイプ別

20.3.2. 用途別

20.4. メキシコ市場分析

20.4.1. 製品タイプ別

20.4.2. 用途別

20.5. ブラジル市場分析

20.5.1. 製品タイプ別

20.5.2. 用途別

20.6. イギリス市場分析

20.6.1. 製品タイプ別

20.6.2. 用途別

20.7. ドイツ市場分析

20.7.1. 製品タイプ別

20.7.2. 用途別

20.8. フランス市場分析

20.8.1. 製品タイプ別

20.8.2. 用途別

20.9. イタリアの市場分析

20.9.1. 製品タイプ別

20.9.2. 用途別

20.10. スペイン市場分析

20.10.1. 製品タイプ別

20.10.2. 用途別

20.11. ベネルクス市場分析

20.11.1. 製品タイプ別

20.11.2. 用途別

20.12. ロシア市場の分析

20.12.1. 製品タイプ別

20.12.2. 用途別

20.13. 中国市場分析

20.13.1. 製品タイプ別

20.13.2. 用途別

20.14. 日本市場の分析

20.14.1. 製品タイプ別

20.14.2. 用途別

20.15. 韓国市場の分析

20.15.1. 製品タイプ別

20.15.2. 用途別

20.16. インド市場の分析

20.16.1. 製品タイプ別

20.16.2. 用途別

20.17. ASEAN市場分析

20.17.1. 製品タイプ別

20.17.2. 用途別

20.18. オーストラリア市場分析

20.18.1. 製品タイプ別

20.18.2. 用途別

20.19. ニュージーランド市場分析

20.19.1. 製品タイプ別

20.19.2. 用途別

20.20. GCC諸国の市場分析

20.20.1. 製品タイプ別

20.20.2. 用途別

20.21. トルコ市場の分析

20.21.1. 製品タイプ別

20.21.2. 用途別

20.22. 南アフリカの市場分析

20.22.1. 製品タイプ別

20.22.2. 用途別

21. 市場構造分析

21.1. 企業階層別市場分析

21.2. 市場集中度

21.3. 上位企業の市場シェア分析

21.4. 市場プレゼンス分析

21.4.1. プレイヤーの地域別フットプリント

21.4.2. プレイヤーの製品タイプ別フットプリント

21.4.3. プレーヤーのチャネル別フットプリント

22. 競争分析

22.1. 競争ダッシュボード

22.2. 競合ベンチマーキング

22.3. コンペティションのディープダイブ

22.3.1. ハネウェル・インターナショナル

22.3.1.1. 概要

22.3.1.2. 製品タイプ別ポートフォリオ

22.3.1.3. 市場セグメント別収益性(製品タイプ/チャネル/地域)

22.3.1.4. 販売拠点

22.3.1.5. 戦略の概要

22.3.2. デロンギSPA

22.3.2.1. 概要

22.3.2.2. 製品タイプポートフォリオ

22.3.2.3. 市場セグメント別収益性(製品タイプ/チャネル/地域)

22.3.2.4. 販売拠点

22.3.2.5. 戦略の概要

22.3.3. ウィニックス

22.3.3.1. 概要

22.3.3.2. 製品タイプ別ポートフォリオ

22.3.3.3. 市場セグメント別収益性(製品タイプ/チャネル/地域)

22.3.3.4. 販売拠点

22.3.3.5. 戦略の概要

22.3.4. サムスン電子

22.3.4.1. 概要

22.3.4.2. 製品タイプ別ポートフォリオ

22.3.4.3. 市場セグメント別収益性(製品タイプ/チャネル/地域)

22.3.4.4. 販売拠点

22.3.4.5. 戦略の概要

22.3.5. パナソニック株式会社

22.3.5.1. 概要

22.3.5.2. 製品タイプ別ポートフォリオ

22.3.5.3. 市場セグメント別収益性(製品タイプ/チャネル/地域)

22.3.5.4. 販売拠点

22.3.5.5. 戦略の概要

22.3.6. シャープ株式会社

22.3.6.1. 概要

22.3.6.2. 製品タイプ別ポートフォリオ

22.3.6.3. 市場セグメント別収益性(製品タイプ/チャネル/地域)

22.3.6.4. 販売拠点

22.3.6.5. 戦略の概要

22.3.7. ダイキン株式会社

22.3.7.1. 概要

22.3.7.2. 製品タイプ別ポートフォリオ

22.3.7.3. 市場セグメント別収益性(製品タイプ/チャネル/地域)

22.3.7.4. 販売拠点

22.3.7.5. 戦略の概要

22.3.8. LGエレクトロニクス

22.3.8.1. 概要

22.3.8.2. 製品タイプ別ポートフォリオ

22.3.8.3. 市場セグメント別収益性(製品タイプ/チャネル/地域)

22.3.8.4. 販売拠点

22.3.8.5. 戦略の概要

22.3.9. AMFAHグループ

22.3.9.1. 概要

22.3.9.2. 製品タイプ別ポートフォリオ

22.3.9.3. 市場セグメント別収益性(製品タイプ/チャネル/地域)

22.3.9.4. 販売拠点

22.3.9.5. 戦略の概要

22.3.10. アトラスコプコAB

22.3.10.1. 概要

22.3.10.2. 製品タイプ別ポートフォリオ

22.3.10.3. 市場セグメント別収益性(製品タイプ/チャネル/地域)

22.3.10.4. 販売拠点

22.3.10.5. 戦略の概要

23. 前提条件と略語

24. 調査方法

*** 本調査レポートに関するお問い合わせ ***