航空機地上支援機器の世界市場:機器別(旅客サービス、空港サービス、貨物搭載、その他)市場規模2024年~2031年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Aircraft Ground Support Equipment Market by Equipment (Passenger Service, Airport Service, Cargo Loading, Container Loaders, Belt Loaders, Cargo Transporters), Power (Electric, Non-Electric, Hybrid), Ownership (New Sales, Rental), End User (Commercial Airports, Military Airports, Private Airports), and Regional Analysis from 2024 to 2031

航空機地上支援機材市場の規模とシェア分析

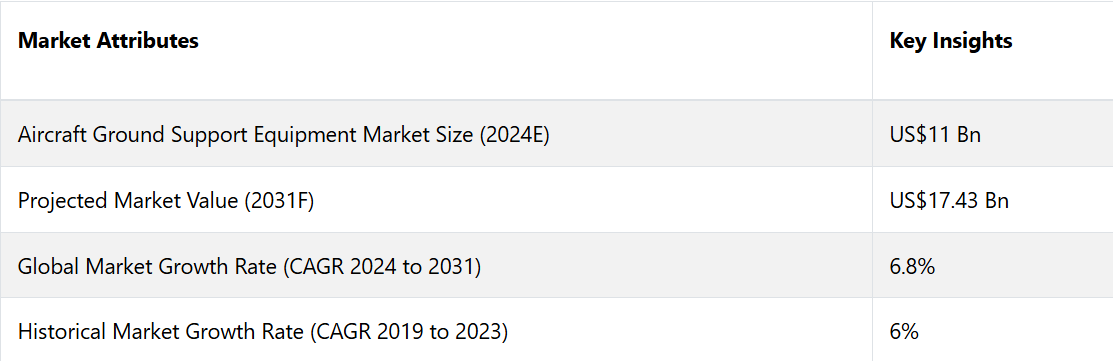

航空機地上支援機材市場は、2024年の110億米ドルから2031年には174.3億米ドルに増加すると推定されています。この市場は、2024年から2031年の予測期間において、年平均成長率(CAGR)6.8%で成長すると予測されています。

空港が排出削減に向けた持続可能な取り組みを優先する中、電気式およびハイブリッド式のGSEが成長を牽引すると予測されています。特に電気式GSEは、規制圧力や持続可能性の目標に後押しされた需要により、著しい成長が見込まれています。市場の成長は、空港の拡張増加と、効率的で環境にやさしいGSEオプションへの需要の高まりが主な要因となっています。

市場の主なハイライト

- 世界的な空港インフラの大幅な開発により、より多くの乗客数と高度な運用ニーズに対応するためのGSEの需要が高まっています。

- 環境意識の高まりと規制の強化により、排出量と運用コストを削減する電動GSEへの移行が推進されています。

- 航空業界の拡大により、北米が世界の航空機用地上支援機材市場をリードしています。

- 自動化とデジタルソリューションがGSE市場を変革しており、自立型手荷物処理システムやリアルタイム追跡などの技術革新により、効率性が向上し、人的ミスが最小限に抑えられています。

- 航空産業が急速に成長している新興経済国、例えばインドや中国などは、航空交通量の増加や空港建設プロジェクトを原動力として、GSEにとって大きなビジネスチャンスとなっています。

- 市場は競争が激しく、既存の企業や新規参入企業は、自社の地位を強化するために、製品イノベーション、戦略的提携、買収に重点的に取り組んでいます。

航空業界の拡大に伴い、北米の航空機地上支援機器市場は優位性を維持

北米は、航空機地上支援機器市場において、大きな市場シェアを占め、世界をリードしています。航空業界の拡大、航空機地上支援機器の研究開発への投資の増加、そしてさまざまな空港や航空会社の存在が、北米全域での市場拡大を促進しています。

米国の航空会社は、およそ80か国にわたる800以上の空港に向けて28,000便を運航し、毎日およそ250万人の乗客の移動を円滑にし、28,000トンの貨物を輸送しています。

米国の航空業界は確立されており、空港インフラの維持と拡大、および軍用航空事業に多額の政府投資が行われています。同国には約19,000の空港があります。そのため、これらの空港では、現在のインフラをアップグレードするために、地上支援機材の需要が急増すると予測されています。

旅客数の増加と相まって、電気式およびハイブリッド式の地上支援機材に対する需要の高まりが米国を後押ししています。空港当局および地上支援機材メーカーは、排出量の削減という大きなプレッシャーに直面しています。その結果、米国では電気式機材の販売が大幅に増加する見通しです。

世界的な空港の拡張により、迅速かつ効率的な空港サービスの需要が急増

機器別では、旅客サービス、空港サービス、貨物積み込み、コンテナローダー、ベルトローダー、貨物運搬機などに分類されます。中でも市場を牽引しているのは空港サービス分野です。

空港が拡張され、近代化されて、増加する乗客数と貨物量を処理できるようになるにつれ、複雑化する空港業務に対応する専門的な地上支援業務に対する需要が高まっています。

施設やインフラの改善には、空港業務を中断することなく継続させるために、効果的で信頼性の高いGSEのメンテナンスとサポートが必要です。自動化システムや環境に配慮した機器など、GSE技術の進歩により、最適な性能を維持するための専門的なサービスが必要となっています。業務効率の向上とターンアラウンドタイムの最小化に重点が置かれることで、専門的な空港業務に対する需要が高まっています。

空港が拡大し、運用面で大きな需要が生じている中、専門的なグランドサポートサービスは今後も引き続き重要な役割を果たし、空港業務のシームレスかつ効率的な管理を促進していくでしょう。

電力地上支援機器が市場を独占、市場シェアの40%を占める

動力により、市場は電気式、非電気式、ハイブリッド式に分類されます。これらのセグメントのうち、電気式が市場を独占しています。電気式地上支援機材は、アイドル時間の最小化、始動・停止の減少、優れたトルク、運用範囲の拡大など、数多くの利点により、世界的なニーズが高まっています。

電気式GSE部門は、2024年から2031年にかけて最も著しい成長を遂げると予測されています。この成長は、電気式GSEが排出する汚染物質が少ないことから、低炭素排出製品に対する需要の高まりと、政府による環境対策への取り組みの強化に起因しています。

これらの車両に対する需要の高まりは、その用途によるセグメントの拡大を推進するでしょう。著名なOEMメーカーは、空港のカーボン排出ゼロ達成に貢献する電気式GSEの設計と開発に重点的に取り組んでいます。その結果、数多くの環境に配慮した取り組みがセグメントの拡大を推進することが予想されます。

- 2024年には、ボンに拠点を置くDHL Expressが、ブリュッセル空港で地上ハンドリング用ローダーおよびトラクターの3分の1を電動化する意向を発表しました。

航空機地上支援機材市場の紹介とトレンド分析

航空機地上支援機材(GSE)市場は、航空機の整備、メンテナンス、乗客の搭乗手続きから貨物業務に至るまで、さまざまな業務に不可欠なさまざまな機材やサービスを網羅しています。

航空機GSEは、航空機の種類や運用要件の異なるニーズに対応するために、航空機牽引車、地上電源装置、手荷物搭載機、給油トラックなど、幅広い特殊機材を網羅しています。

航空機用GSE市場は、世界中の空港における業務効率、安全性、規制基準への準拠を確保する上で極めて重要な役割を果たしています。航空交通は、旅行需要の増加と航空路の拡大を背景に、着実に成長を続けており、高度なGSEソリューションに対する需要も高まっています。

自動化、デジタル化、持続可能な慣行の統合などの技術的進歩が、この市場の進化を形作り、業務能力と環境持続可能性を強化しています。

過去の成長と今後の見通し

航空機用地上支援機材市場は、2019年から2023年の歴史的な期間を通じて一貫して成長を続けてきました。航空機利用の需要の高まりと航空業界の拡大がその推進力となりました。

旅客数と貨物量の増加は、この業界における需要の高まりを促す重要な推進要因となりました。空港が相当数の航空機を管理するにつれ、地上業務、手荷物処理、航空機整備を円滑化する地上支援機材(GSE)の需要が高まりました。

2024年から2031年の予測期間中、この産業は大幅なCAGR(年平均成長率)6.8%を達成すると予測されています。需要拡大の重要な要素として、新型のカスタマイズされた地上支援機材(GSE)トラックや器具の導入が挙げられます。特殊車両や器具の運用には有資格者の作業員が必要であり、これが新興国での進展を妨げる可能性があります。

航空機地上支援機材市場は、空港や航空会社が先進的で効率的、かつ技術的に高度な機材にリソースを割り当てるにつれ、変革を遂げるものと予想されます。航空需要が高まり、航空産業の進歩が重視される地域では、急速な拡大が見込まれています。

市場成長の推進要因

世界的な空港拡張プロジェクトの増加

航空機地上支援機材市場は、世界中でかつてない規模の空港拡張および近代化プロジェクトの恩恵を受けています。 パンデミック後の航空旅行の回復と乗客数の増加に伴い、中国、インド、アラブ首長国連邦などの国々は、新規空港建設に多額の投資を行い、既存の空港を拡張しています。

空港インフラの成長により、電動バゲージタグ、除氷車、プッシュバックトラクターなどの先進的な地上支援機材に対する需要が大幅に増加しています。

より多くの空港が業務の流れを改善するために自動化された効率的なGSEを採用するにつれ、GSE市場は、特にアジア太平洋地域や中東地域において、着実な成長を遂げると予想されています。こうした動きは、業務上のニーズや環境基準を満たすGSE分野における新たな製品イノベーションへの道を開きます。

- 2024年には、JBT Corporationが、持続可能で効率的なGSEへの需要に応えるために、電動式航空機プッシュバックトラクターを発売しました。

貨物輸送、航空交通、航空旅行の急増が成長を促進

航空旅行、航空交通、貨物輸送の拡大が市場の成長を大幅に促進しています。空港による次世代地上支援機器の採用が増加していることも、世界的な市場成長に貢献しています。

国際航空運送協会(IATA)の報告によると、世界の航空貨物市場では航空貨物需要が18.7%増加しました。IATAの推計によると、2023年11月の総航空輸送量(有償旅客キロ:RPK)は、2022年11月と比較して45%増加しました。

世界全体では、航空交通量は2022年11月に記録された水準の75%を超えており、航空旅行の増加が航空交通量の増加につながり、市場拡大を促進していることを示しています。

市場成長を妨げる要因

堅牢な空港インフラの不足が市場拡大を抑制

電気またはバッテリー駆動の地上支援機材の利用拡大により、空港の運用コストは持続的に削減されています。しかし、電気地上支援機材の充電や整備を行うための空港インフラが不足しているため、空港の日常業務に支障をきたすことが予想されます。

電気製品の取得コストの高さや、ほとんどの機器の寿命が限られており継続的な交換が必要であることが、市場の制約要因となっています。

電気式の地上支援機材(GSE)は、排出量が少なく燃料の無駄遣いも抑えられるため、経済的にも環境にもやさしい製品ですが、初期の調達コストが高く、また、こうした機材に対する需要が大きいことも制約要因となっています。

航空機用地上支援機材市場の今後の展望

自律型およびスマートGSEの採用

GSEの自動化とスマートテクノロジーの統合は、新たな変革の機会をもたらします。 自動牽引車やロボット給油機などの自律型航空機地上支援機材は、ターンアラウンド時間の短縮とヒューマンエラーの最小化により、運用効率を向上させます。

モノのインターネット(IoT)の台頭により、GSEを接続してリアルタイムで監視することが可能になり、予測メンテナンス、運用効率、安全性が向上します。これは、シームレスで効率的な地上処理プロセスを必要とする利用客の多い空港にとって特に有益です。Cavotecなどの企業は、ワークフローを合理化し、機器の稼働時間を最大化するスマートで自律的な充電ソリューションを開発することで、この分野の開拓を先導しています。

市場拡大を強化する持続可能な手法の採用が増加

航空業界では、環境にやさしい製品の使用が強く優先されています。世界的な当局は、環境にやさしい手順や技術のための規則の策定に継続的に取り組んでいます。

環境意識の高まりにより、航空業界では航空機地上支援機材(AGSE)に環境にやさしいプロセスや技術を統合する需要が大幅に増加すると予想されています。例えば、Action Construction Equipment (ACE) Ltd.は、3トンフォークリフト用に23kWhのリチウム電池を設計、開発、提供する契約をWaaree ESSと締結しました。これらはインドのチェンナイ空港に設置され、Waareeのリチウム電池で動いています。主要な市場参加者の行動により、予測期間中の市場拡大が促進されるでしょう。

- 2024年には、Action Construction Equipment (ACE) Ltd.がWaaree ESSと提携し、地上支援機器に環境にやさしいリチウムイオン電池技術を組み込む予定です。

航空機用地上支援機器市場の競合状況

世界の航空機用地上支援機材市場は、大幅に統合が進み、市場シェアの大きな少数の企業によって独占されています。今後、中規模および小規模の企業が市場に参入することが予想されます。新興国では、空港に機材をリースして地上支援を行うという柔軟な対応が大きなトレンドとなっており、こうした企業がこのトレンドを活用することが期待されています。

この業界には、大手航空会社とのグローバルな契約や合意の締結に重点的に取り組んでいる多数のOEM(相手先ブランドによる生産)企業が存在する。これらの企業は、航空会社の業務効率を高めるために、これらの航空会社に優れたサービスを提供しようと努めている。

航空機地上支援機器市場における最近の業界動向

- 2024年3月、スウェーデンに拠点を置くトヨタ・マテリアル・ハンドリング・ヨーロッパは、スウェーデンのミョルビーにおける製造能力を強化するために、3,370万米ドルを投じて同社にとって最も重要な生産投資を実施した。

- 2024年1月、深センに拠点を置く中国国際海運コンテナ(グループ)社は、初の「ブルー・スカイ・シリーズ低炭素エネルギー・ステーションSL1500」を始動した。SL1500の発電能力は1,200KWHと推定され、1基あたり年間8,048トンの二酸化炭素削減が可能である。

航空機地上支援機器市場のセグメント化

機器別

- 旅客サービス

- 空港サービス

- 貨物搭載

- コンテナローダー

- ベルトローダー

- 貨物運搬機

動力別

- 電気

- 非電気

- ハイブリッド

所有別

- 新規販売

- レンタル

エンドユーザー別

- 商業空港

- 軍用空港

- 民間空港

地域別

- 北米

- 中南米

- ヨーロッパ

- 南アジアおよびオセアニア

- 東アジア

- 中東およびアフリカ

目次

1. エグゼクティブサマリー

1.1. 世界の航空機地上支援機材の概観、2024年と2031年

1.2. 市場機会評価、2024年~2031年、US$ Mn

1.3. 主要な市場動向

1.4. 将来の市場予測

1.5. プレミアム市場の洞察

1.6. 産業の発展と主要な市場イベント

1.7. PMRの分析と提言

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要なトレンド

2.3. マクロ経済要因

2.3.1. 世界のセクター別展望

2.3.2. 世界のGDP成長見通し

2.3.3. その他のマクロ経済要因

2.4. COVID-19の影響分析

2.5. 予測要因 – 関連性と影響

2.6. 規制環境

2.7. バリューチェーン分析

2.7.1. 原材料サプライヤーのリスト

2.7.2. 製品メーカーの一覧

2.7.3. 製品流通業者の一覧

2.7.4. エンドユーザーの一覧

2.8. PESTLE分析

2.9. ポーターのファイブフォース分析

3. 価格動向分析、2018年~2031年

3.1. 主なハイライト

3.2. 製品価格に影響を与える主な要因

3.3. 機器別価格分析

3.4. 地域別価格と過去の推移および将来の成長動向

4. 世界の航空機地上支援機器の見通し:過去(2018~2023年)と予測(2024~2031年)

4.1. 主なハイライト

4.1.1. 市場規模(台数)予測

4.1.2. 市場規模(百万米ドル)および前年比成長率

4.1.3. 絶対$機会

4.2. 市場規模(百万米ドル)の分析と予測

4.2.1. 市場規模(百万米ドル)の分析(2018年~2023年)

4.2.2. 現在の市場規模(US$ Mn)の分析と予測、2024年~2031年

4.3. 世界の航空機地上支援機器の見通し:機器

4.3.1. はじめに / 主な調査結果

4.3.2. 機器別、2018年~2023年の市場規模(US$ Mn)と数量(単位)の分析

4.3.3. 機器別:現在の市場規模(百万米ドル)および数量(単位)分析と予測、2024年~2031年

4.3.3.1. 旅客サービス

4.3.3.2. 空港サービス

4.3.3.3. 貨物搭載

4.3.3.4. コンテナローダー

4.3.3.5. ベルトローダー

4.3.3.6. 貨物運搬機

4.4. 市場の魅力分析:機器

4.5. 世界の航空機地上支援機器の見通し:動力

4.5.1. はじめに/主な調査結果

4.5.2. 動力別、2018年~2023年の市場規模(US$ Mn)分析

4.5.3. 電源別:現在の市場規模(US$ Mn)分析および予測、2024年~2031年

4.5.3.1. 電気

4.5.3.2. 非電気

4.5.3.3. ハイブリッド

4.6. 市場魅力度分析:電源

4.7. 航空機地上支援機器の世界市場の見通し:所有権

4.7.1. はじめに / 主な調査結果

4.7.2. 所有形態別、2018年~2023年の市場規模(US$ Mn)分析

4.7.3. 所有形態別、2024年~2031年の市場規模(US$ Mn)分析と予測

4.7.3.1. 新規販売

4.7.3.2. レンタル

4.8. 市場魅力度分析:所有形態

4.9. 世界の航空機地上支援機器の展望:エンドユーザー

4.9.1. はじめに/主な調査結果

4.9.2. 2018年から2023年のエンドユーザー別の市場規模(US$ Mn)の推移

4.9.3. 現在の市場規模(百万米ドル)の分析と予測、エンドユーザー別、2024年~2031年

4.9.3.1. 商業空港

4.9.3.2. 軍用空港

4.9.3.3. 民間空港

4.10. 市場の魅力分析:エンドユーザー

5. 世界の航空機地上支援機器の見通し:地域

5.1. 主なハイライト

5.2. 地域別:市場規模(百万米ドル)および数量(単位)の推移と予測、2018年~2023年

5.3. 地域別:市場規模(百万米ドル)および数量(単位)の推移と予測、2024年~2031年

5.3.1. 北米

5.3.2. 欧州

5.3.3. 東アジア

5.3.4. 南アジアおよびオセアニア

5.3.5. ラテンアメリカ

5.3.6. 中東およびアフリカ

5.4. 市場魅力度分析:地域

6. 北米の航空機地上支援機器の見通し:2018年~2023年の実績および2024年~2031年の予測

6.1. 主なハイライト

6.2. 価格分析

6.3. 市場別、2018年から2023年の市場規模(US$ Mn)および数量(単位)の分析

6.3.1. 国別

6.3.2. 機器別

6.3.3. 出力別

6.3.4. 所有権別

6.3.5. エンドユーザー別

6.4. 国別、2024年から2031年の現在の市場規模(US$ Mn)の分析と予測

6.4.1. 米国

6.4.2. カナダ

6.5. 機器別:市場規模(百万米ドル)および数量(単位)分析と予測、2024年~2031年

6.5.1. 旅客サービス

6.5.2. 空港サービス

6.5.3. 貨物積み込み

6.5.4. コンテナローダー

6.5.5. ベルトローダー

6.5.6. 貨物運搬機

6.6. 動力別、2024年から2031年の現在の市場規模(US$ Mn)の分析と予測

6.6.1. 電気

6.6.2. 非電気

6.6.3. ハイブリッド

6.7. 所有形態別:市場規模(百万米ドル)分析および予測、2024年~2031年

6.7.1. 新規販売

6.7.2. レンタル

6.8. エンドユーザー別:市場規模(百万米ドル)分析および予測、2024年~2031年

6.8.1. 商業空港

6.8.2. 軍用空港

6.8.3. 民間空港

6.9. 市場の魅力分析

7. 欧州の航空機地上支援機器の見通し:歴史(2018~2023年)および予測(2024~2031年)

7.1. 主なハイライト

7.2. 価格分析

7.3. 市場別、2018年から2023年の市場規模(百万米ドル)および数量(単位)の推移

7.3.1. 国別

7.3.2. 機器別

7.3.3. 出力別

7.3.4. 所有権別

7.3.5. エンドユーザー別

7.4. 国別現在の市場規模(百万米ドル)分析および予測、2024年~2031年

7.4.1. ドイツ

7.4.2. フランス

7.4.3. 英国

7.4.4. イタリア

7.4.5. スペイン

7.4.6. ロシア

7.4.7. トルコ

7.4.8. その他のヨーロッパ

7.5. 機器別:市場規模(百万米ドル)および数量(単位)の分析と予測、2024年~2031年

7.5.1. 旅客サービス

7.5.2. 空港サービス

7.5.3. 貨物積み込み

7.5.4. コンテナローダー

7.5.5. ベルトローダー

7.5.6. 貨物運搬機

7.6. 市場規模(百万米ドル)の分析と予測、動力別、2024年~2031年

7.6.1. 電動

7.6.2. 非電動

7.6.3. ハイブリッド

7.7. 所有形態別:市場規模(百万米ドル)分析および予測、2024年~2031年

7.7.1. 新規販売

7.7.2. レンタル

7.8. エンドユーザー別:市場規模(百万米ドル)分析および予測、2024年~2031年

7.8.1. 商業空港

7.8.2. 軍用空港

7.8.3. 民間空港

7.9. 市場の魅力分析

8. 東アジアの航空機地上支援機器の見通し:2018年~2023年の実績および2024年~2031年の予測

8.1. 主なハイライト

8.2. 価格分析

8.3. 市場別、2018年から2023年の市場規模(US$ Mn)および数量(単位)分析

8.3.1. 国別

8.3.2. 機器別

8.3.3. 出力別

8.3.4. 所有権別

8.3.5. エンドユーザー別

8.4. 国別、2024年から2031年の現在の市場規模(百万米ドル)の分析と予測

8.4.1. 中国

8.4.2. 日本

8.4.3. 韓国

8.5. 機器別、2024年から2031年の現在の市場規模(百万米ドル)と数量(単位)の分析と予測

8.5.1. 旅客サービス

8.5.2. 空港サービス

8.5.3. 貨物積み込み

8.5.4. コンテナローダー

8.5.5. ベルトローダー

8.5.6. 貨物運搬機

8.6. 動力別、2024年から2031年の現在の市場規模(百万米ドル)の分析と予測

8.6.1. 電動

8.6.2. 非電動

8.6.3. ハイブリッド

8.7. 所有形態別市場規模(US$ Mn)分析と予測、2024年~2031年

8.7.1. 新規販売

8.7.2. レンタル

8.8. 現在の市場規模(US$ Mn)分析と予測、エンドユーザー別、2024年~2031年

8.8.1. 商業空港

8.8.2. 軍用空港

8.8.3. 民間空港

8.9. 市場の魅力分析

9. 南アジアおよびオセアニアの航空機地上支援機器の見通し:2018年~2023年の実績および2024年~2031年の予測

9.1. 主なハイライト

9.2. 価格分析

9.3. 市場別、2018年~2023年の市場規模(US$ Mn)および数量(単位)分析

9.3.1. 国別

9.3.2. 機器別

9.3.3. 電力別

9.3.4. 所有権別

9.3.5. エンドユーザー別

9.4. 現在の市場規模(US$ Mn)分析と予測、国別、2024年~2031年

9.4.1. インド

9.4.2. 東南アジア

9.4.3. オーストラリア・ニュージーランド

9.4.4. 南アジア・オセアニアのその他

9.5. 市場規模(百万米ドル)および数量(単位)の分析と予測、機器別、2024年~2031年

9.5.1. 旅客サービス

9.5.2. 空港サービス

9.5.3. 貨物積み込み

9.5.4. コンテナローダー

9.5.5. ベルトローダー

9.5.6. 貨物運搬機

9.6. 動力別、2024年から2031年の現在の市場規模(百万米ドル)の分析と予測

9.6.1. 電気

9.6.2. 非電気

9.6.3. ハイブリッド

9.7. 所有形態別:市場規模(百万米ドル)分析と予測、2024年~2031年

9.7.1. 新規販売

9.7.2. レンタル

9.8. エンドユーザー別:市場規模(百万米ドル)分析と予測、2024年~2031年

9.8.1. 商業空港

9.8.2. 軍用空港

9.8.3. 民間空港

9.9. 市場の魅力分析

10. ラテンアメリカ航空機地上支援機器の見通し:歴史(2018~2023年)および予測(2024~2031年)

10.1. 主なハイライト

10.2. 価格分析

10.3. 市場別、2018年から2023年の市場規模(US$ Mn)および数量(単位)の分析

10.3.1. 国別

10.3.2. 機器別

10.3.3. 出力別

10.3.4. 所有権別

10.3.5. エンドユーザー別

10.4. 現在の市場規模(百万米ドル)の分析と予測、国別、2024年~2031年

10.4.1. ブラジル

10.4.2. メキシコ

10.4.3. ラテンアメリカその他

10.5. 機器別:市場規模(百万米ドル)および数量(単位)の分析と予測、2024年~2031年

10.5.1. 旅客サービス

10.5.2. 空港サービス

10.5.3. 貨物積み込み

10.5.4. コンテナローダー

10.5.5. ベルトローダー

10.5.6. 貨物運搬機

10.6. 動力別、2024年から2031年の現在の市場規模(百万米ドル)の分析と予測

10.6.1. 電気

10.6.2. 非電気

10.6.3. ハイブリッド

10.7. 所有形態別:市場規模(百万米ドル)分析および予測、2024年~2031年

10.7.1. 新規販売

10.7.2. レンタル

10.8. エンドユーザー別:市場規模(百万米ドル)分析および予測、2024年~2031年

10.8.1. 商業空港

10.8.2. 軍用空港

10.8.3. 民間空港

10.9. 市場の魅力分析

11. 中東およびアフリカの航空機地上支援機器の見通し:2018年~2023年の実績および2024年~2031年の予測

11.1. 主なハイライト

11.2. 価格分析

11.3. 市場別、2018年から2023年の市場規模(US$ Mn)および数量(単位)分析

11.3.1. 国別

11.3.2. 機器別

11.3.3. 出力別

11.3.4. 所有権別

11.3.5. エンドユーザー別

11.4. 市場規模(百万米ドル)の分析と予測、国別、2024年~2031年

11.4.1. GCC諸国

11.4.2. エジプト

11.4.3. 南アフリカ

11.4.4. 北アフリカ

11.4.5. 中東およびアフリカのその他地域

11.5. 機器別:市場規模(百万米ドル)および数量(単位)の分析と予測、2024年~2031年

11.5.1. 旅客サービス

11.5.2. 空港サービス

11.5.3. 貨物積み込み

11.5.4. コンテナローダー

11.5.5. ベルトローダー

11.5.6. 貨物運搬機

11.6. 現在の市場規模(百万米ドル)分析および予測、動力別、2024年~2031年

11.6.1. 電気

11.6.2. 非電気

11.6.3. ハイブリッド

11.7. 所有形態別:市場規模(US$ Mn)分析および予測、2024年~2031年

11.7.1. 新規販売

11.7.2. レンタル

11.8. エンドユーザー別:市場規模(US$ Mn)分析および予測、2024年~2031年

11.8.1. 商業空港

11.8.2. 軍用空港

11.8.3. 民間空港

11.9. 市場の魅力分析

12. 競合状況

12.1. 市場シェア分析、2023年

12.2. 市場構造

12.2.1. 機器別競争の激しさマッピング

12.2.2. 競争ダッシュボード

12.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

*** 本調査レポートに関するお問い合わせ ***