世界の航空機格納庫市場(2025年~2033年):タイプ別、構造別、航空機別、その他

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

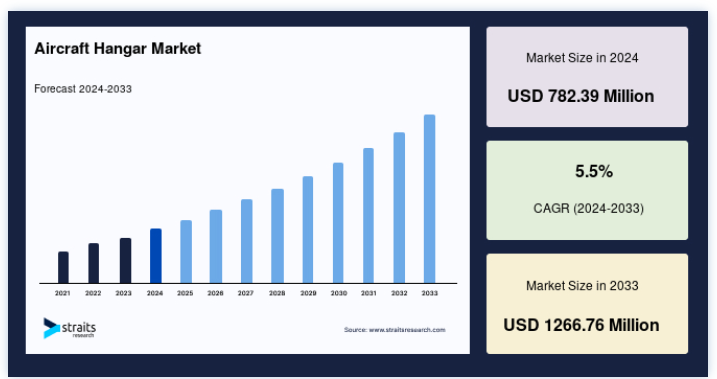

世界の航空機格納庫市場規模は、2024年には7億8239万米ドルと評価され、2025年には8億2542万米ドルから成長し、2033年には12億6676万米ドルに達すると予測されています。予測期間(2025年~2033年)中のCAGRは5.5%で成長すると見込まれています。

航空機格納庫は、航空機を保管、保守、整備する専門施設である。 これらの構造物は、雨、雪、風、日光などの気象要素から飛行機やヘリコプターを保護し、保護します。 格納庫は航空事業にとって重要なインフラであり、商業、軍事、一般航空分野でさまざまな機能を果たしている。 世界の航空機格納庫市場の急成長を後押ししている要因はいくつかある。 航空需要の高まりと経済発展に後押しされた民間航空セクターの拡大が、航空機格納庫を含む空港インフラの近代化と拡張の必要性を高めている。 さらに、より大型で洗練された航空機の導入など、航空機技術の進歩により、変化する航空機の要件に対応するための特殊な格納庫施設への需要が高まっている。 さらに、航空機の安全性と整備に関する厳しい規制が、設備の整った格納庫の重要性を浮き彫りにしている。 また、専用格納庫スペースを必要とする民間航空やビジネス航空、軍用機の人気が高まっていることも市場を後押ししている;

主要4項目

タイプ別ではMROが市場成長に影響。

構造別では固定式が市場を支配。

航空機別ではナローボディが最も高い売上シェアを占める。

プラットフォーム別ではコマーシャルが最大のシェアを占める

市場成長要因

航空需要の増加

経済成長、グローバル化、可処分所得の上昇に後押しされた航空需要の高まりが、航空機格納庫の需要を牽引している。 航空会社や航空事業者は、旅客や貨物の需要増に対応するために航空機を拡大しており、航空機の保管、整備、修理のための新しい格納庫の建設が必要となっている。 IATAによると、2023年の世界の航空需要は2022年比で36.9%増加し、パンデミック前の94.1%に達した。 2023年12月の総輸送量は2022年12月より25.3%増加し、2019年12月の97.5%に達した。 このような拡大には、余分な航空機を収容し、維持するための新しい格納庫の建設や拡張が必要となる。 航空会社は、航空機が安全および規制要件を満たすよう正しく保管、整備、点検されることを保証するため、格納庫施設に投資する。

2020年のCOVID-19パンデミックによる一時的な挫折にもかかわらず、航空需要は急減したが、回復努力は始まっている。 ワクチン接種が進み、渡航制限が緩和されるにつれて、航空旅行は徐々に回復している。 IATAは、旅行需要の高まり、景気回復、消費マインドの向上により、世界のRPKは2024年までにパンデミック以前のレベルを上回ると予測している。 航空旅行の増加が予測される中、航空会社は保有機体を拡大し続けることが予想され、その結果、増加する航空機の数に対応するための航空機格納庫の需要が増加することになる。 この傾向は、航空機格納庫の世界的需要を牽引する航空旅行の成長の重要性を強調している

市場阻害要因

初期コストの高さ

航空機格納庫の建設には、土地の取得、建設資材、労働力、インフラ整備など、多額の先行投資が必要となる。 多額の設備投資が必要となるため、特に規制要件が厳しい地域や建設コストが高い地域では、潜在的な投資家や事業者の市場参入意欲をそぐ可能性がある。

さらに、航空機格納庫の建設コストは、規模、場所、設計の複雑さ、規制要件によって異なる。 商用機や軍用機用に設計された大規模な格納庫施設は、建設に数百万ドルかかることもある。 Shelter Structures社によると、独立した一般航空格納庫の建設には、1平方フィートあたり60~120米ドル、15,000平方フィートの格納庫の場合は90~180万米ドルがかかるという。 AVwebによると、平均的な格納庫のコストは1平方フィートあたり約22米ドルだが、地域によってはもっと高い場合もあるという。 例えば、60×60の箱型格納庫に2つのドアを設置し、借地権で所有する場合、7万米ドル、1平方フィートあたり19.44米ドルの費用がかかる可能性がある。 格納庫プロジェクトでは、建設費に加え、光熱費、メンテナンス費、保険料、固定資産税などの継続的な運営費が発生する場合があり、全体的な投資負担が増加する。 その結果、格納庫開発プロジェクトの財務面をナビゲートするには、長期的な実行可能性と収益性を確保するための綿密な計画、リスク評価、財務管理が必要となる。

市場機会

既存施設の近代化とアップグレード

航空機格納庫の多くは、老朽化していたり、業界標準を満たすために必要な最新機能が不足していたりする場合があります。 格納庫の運営者や所有者は、施設の近代化やアップグレードに投資することで、運用効率、安全性、持続可能性を向上させることができる。 これには、格納庫の先端技術による改修、エネルギー効率の向上、スマート格納庫管理システムの導入などが含まれる。

さらに、改修や近代化プロジェクトは格納庫建設活動のかなりの部分を占めており、これは変化する業界基準や規制上の需要に対応するため、既存施設をアップグレードする必要性に後押しされている。 2024年2月、オーストラリア政府は、クイーンズランド州北部の重要な空陸軍事インフラを近代化するための投資を発表した。 3,500万豪ドル(2,280万米ドル)のこのプロジェクトは、オーストラリア空軍タウンズビル基地とオーストラリア陸軍ラバラック兵営の能力をアップグレードするものである。 この格納庫の改善は、陸軍の新型AH-64Eアパッチ・ヘリコプターをサポートするために昨年発表された7億オーストラリアドル(4億5580万米ドル)プログラムによって実現される。 既存の格納庫を先進技術とエネルギー効率の高い機能でアップグレードすることで、関係者は運用効率を改善し、運用コストを下げ、施設の寿命を延ばすことができます。

地域分析

北米:CAGR 5.3%で支配的な地域

北米は世界の航空機格納庫市場の最も重要なシェアホルダーであり、予測期間中のCAGRは5.3%で成長すると推定される。 2023年には北米が市場を支配した。 この地域には、AECOM、Allied Steel Buildings、Rubb Buildings、Clearspan Fabric Structures Inc.などの主要プレーヤーが存在し、成長に寄与している。 2023年、航空会社の国内線旅客数は7億5,140万人で、2022年の7億5,050万人から増加し、米国航空史上最も多忙な年となった。 2023年12月、米国の航空会社は国内線および国際線で7,870万人の旅客を運び、2022年の同月から9.5%増加した。 さらに、ユナイテッド航空は2023年、週平均2機のボーイング737 MAXナローボディを新たに導入し、アメリカの航空会社の中で最大の機材更新・拡張プログラムを実施している。 2023年12月現在、ユナイテッド航空は128機のエアバスA321neoを含む700機以上の航空機を発注している

アジア太平洋:CAGR 5.7%の成長地域

アジア太平洋地域は、新しい空港建設への投資が増加しているため、予測期間中のCAGRは5.7%になると予想されている。 さらに、中国南方航空は、ネットワーク拡大戦略の一環として、17の新規国際路線の開設を計画している。同航空は今年、世界的な旅行の増加を見込んでおり、中国の国際市場が着実に回復していることを示している。 インド民間航空局によると、2027年までにインドの航空機数は約1200機、旅客数は約4億人になるという。 航空機格納庫を含む空港インフラは、旅客需要の増加に対応するためにアップグレードされなければならない。 これがこの地域の市場成長を促進する。

ヨーロッパ地域の成長は、空港近代化プログラムへの支出の増加と、地域OEMからの新しい航空機納入によるものである。 この地域でのMRO活動の活発化は、市場成長の原動力となるだろう。 イージージェットは2021年9月にベルリン空港で整備用格納庫の建設を開始し、2023年に運用を開始する予定である。 中東・アフリカ、ラテンアメリカ市場は、旅客輸送量の増加、ビジネス旅行、観光、一般航空の増加により拡大するだろう。 サウジアラビア、イスラエル、トルコなどの中東諸国は、大規模な航空機を保有している。 これらの国々は戦略的な立地にあり、他のすべての世界地域との接続が可能なため、MROの目的地として人気がある。 このため、この地域の格納庫の需要が高まることが予想される。

セグメント分析

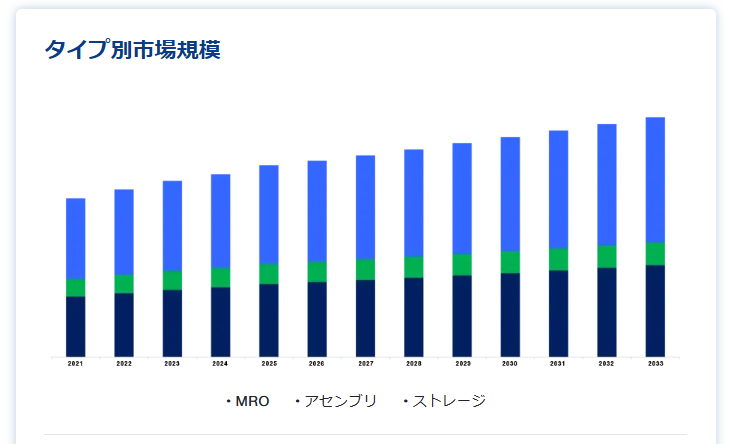

タイプ別

タイプ別市場はさらにMRO、組立、保管に区分される。 MRO分野は、航空安全とメンテナンス業務がより重要になったため、タイプ別で優位を占めている。 また、成長率も最も速い。 MRO格納庫は、航空機の整備、修理、オーバーホール作業専用の施設である。 これらの格納庫には、航空機の検査、修理、部品交換、改修を容易にするための専門的なインフラ、ツール、機器が備え付けられている。 MRO格納庫は、整備作業のための管理された環境と、航空機整備のための効率的なターンアラウンド・タイムを提供するため、航空機隊の耐空性と運用準備性を確保する上で極めて重要である。 新しいグリーンフィールド空港の開発、航空部門への支出の増加、中国やインドなどの発展途上国における急速な技術進歩が市場の成長に寄与している。

組立部門は予測期間中に高いCAGRで成長すると予想される。 組立格納庫は、航空機部品、サブアセンブリ、航空機構造全体を組立製造するために設計されている。 これらの格納庫には、組立工程を簡素化するために、組立ライン、ワークステーション、工具、昇降装置などが装備されています。 組立格納庫は、胴体や主翼の組立、エンジンの取り付け、航空機の最終的な統合など、航空機製造のさまざまな段階に対応することができます。 これらの施設は航空機製造において重要な役割を果たしており、メーカーは生産プロセスの合理化、ワークフローの効率化、品質の確保を行うことができる。 このセグメントの成長は、世界的な航空機受注の増加に起因している。 航空機受注の増加を受けて、メーカーは組立式格納庫を建設すると予想される。

構造別

市場は固定式と携帯式に細分化される。 2023年の市場シェアは固定式が最も高い。 空港に併設される従来の格納庫のほとんどが固定構造であるため、2023年の市場シェアはこのセグメントの方が高かった。 固定式格納庫は、鋼鉄、コンクリート、アルミニウムといった従来の材料で現地に建設された恒久的な構造物である。 これらの格納庫は、風雨に耐え、航空機に長期的なシェルターを提供することを目的としています。 固定格納庫は通常、特定の航空機のサイズや運用上のニーズに合わせて設計されています。 大型の格納庫ドア、空調システム、照明、整備エリアなど、さまざまな設備や機能を備えている。 同分野の成長は、アジア太平洋地域の新興経済圏によるインフラへの資金調達と資本支出の増加によって後押しされる。 ポータブル分野は、従来型の格納庫よりも短時間で組み立て、解体、移動が可能なため、CAGRが高く、最も急成長する。 商業用および軍事用ユーザーによるこうした格納庫の利用が増加していることが、このセグメントの高い成長率につながっている。

航空機別

市場は航空機別にワイドボディ、ナローボディ、ヘリコプター、一般航空に二分できる。 2023年には、ナローボディ・セグメントが最大の市場シェアを占めている。 ナローボディ機は胴体幅が小さく、通常、単一の通路と座席配置に対応している。 ナローボディ機には、ボーイング737、エアバスA320、エンブラエルEジェットシリーズなどがある。 ナローボディ機用に設計された格納庫は、ワイドボディ機用の格納庫よりも寸法が若干小さい場合がありますが、それでも航空機の保管、整備、メンテナンスに十分なスペースと設備が必要です。 このような格納庫には、標準サイズの格納庫ドアや、ナローボディ機の運航者のニーズを満たすように設計された設備が設置されていることが多い。 また、このセグメントは予測期間中、緩やかなCAGRで拡大すると予想されている。 予測期間中、アジア太平洋地域からの新型ナローボディ機の受注が増加したことが増加の要因である。

予測期間中のCAGRは、ブロードボディ・セグメントが最も高かった。 パンデミック後、ワイドボディ航空機への関心が再び高まり、予測期間中の需要を牽引すると予想される。 ワイドボディ・セグメントは、世界的な航空需要の増加により成長が見込まれる。 ワイドボディ航空機は、機体幅が広いことが特徴で、複数の通路や座席配置に対応できる。 ワイドボディ機には、ボーイング747、エアバスA380、ボーイング777などがある。 ワイドボディ機に対応するため、格納庫は広々とした内装と大きな格納扉が必要です。 ワイドボディ航空機の重量と寸法に対応するため、これらの格納庫には、補強された床材、強固な支持構造、特殊な吊り上げ装置など、頑丈なインフラが頻繁に装備される。

プラットフォーム別

市場は商業部門と軍事部門に細分化される。 2023年の市場シェアは商用分野が最も大きい。 また、CAGRが最も高く、最も急速に成長しているセグメントでもある。 商用格納庫は、民間航空会社、チャーター会社、貨物輸送会社、その他の民間航空事業者が使用する航空機を格納するためのものである。 これらの格納庫は通常、民間航空機の往来が多い空港、飛行場、航空拠点にある。 商業用格納庫は、ナロー、ワイド、ナローボディ、リージョナルジェット、ターボプロップなど、使用する航空機によってサイズや構成が異なる。 格納庫には、航空機の保管、メンテナンス、サービス業務をサポートする設備とインフラが整っています。

さらに、民間格納庫は、民間航空機に安全で天候に左右されない保管ソリューションを提供することで、民間航空輸送の安全性、信頼性、効率性を確保している。 このセグメントの成長は、世界各国におけるグリーンフィールド空港への支出の増加とブラウンフィールド空港の近代化によってもたらされる。 軍用分野は、予測期間を通じて緩やかなCAGRで成長すると予想される。 軍用格納庫は、防衛組織、軍隊、政府が使用する軍用機の保管、メンテナンス、運用をサポートする専門施設である。 これらの格納庫には、戦闘機、輸送機、ヘリコプター、偵察機、ドローンなど、さまざまな軍用機が収容される。 とりわけインフレータブル格納庫の使用増加が市場成長の原動力になると予想される。

航空機格納庫市場のセグメント

タイプ別(2021-2033)

MRO

組立

ストレージ

建設別(2021~2033年)

固定式

ポータブル

航空機別(2021-2033)

ワイドボディ

ナローボディ

ヘリコプター

一般航空

プラットフォーム別(2021~2033年)

商用

ミリタリー

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の航空機格納庫市場規模分析

9. 北米の航空機格納庫市場分析

10. ヨーロッパの航空機格納庫市場分析

11. APACの航空機格納庫市場分析

12. 中東・アフリカの航空機格納庫市場分析

13. ラタムの航空機格納庫市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***