世界の航空機シート市場2024-2034年:航空機タイプ別(ワイドボディ機、ナローボディ航空機、地域輸送機)、シートタイプ別、地域別

| このレポートは、航空機用シート市場に関する包括的な分析を提供しています。市場の展望、需要と供給の動向、技術的な進展、そして市場分析に基づく提言を含んでいます。市場の概要では、定義や範囲、限界について述べられています。 市場の背景として、促進要因、阻害要因、機会、トレンドが分析されており、これに基づいて楽観的、現実的、保守的なシナリオの需要予測が行われています。サプライチェーンやバリューチェーンの分析、PESTLE分析、規制状況、地域別市場展望なども詳細に記載されています。 過去の市場規模の分析(2019-2023年)と、将来の市場規模予測(2024-2034年)も行われ、シートタイプや航空機タイプ別に具体的なデータが提供されています。地域別の市場分析では、北米、中南米、西欧、東欧、南アジア・太平洋、東アジア、中東・アフリカの各地域における市場規模と動向が評価されています。 各国ごとの市場分析も行われ、特に米国、カナダ、ブラジル、メキシコ、ドイツ、英国、フランス、スペイン、イタリア、ポーランド、ロシア、中国、日本、韓国、南アフリカなどの主要市場について詳細な価格分析と市場シェア分析が実施されています。 競争分析では、主要なプレーヤーの戦略や市場シェアについて詳しく述べられています。アクロ・エアクラフト・シーティング社、エアバス、アビオインテリアーズ、レイセオン・テクノロジーズなどの企業が取り上げられ、それぞれの製品ポートフォリオや市場セグメント別の収益性が分析されております。 レポートは、航空機用シート市場の現状と将来の動向を把握するための貴重な情報源であり、投資機会や市場の競争環境を理解するために役立ちます。最後に、調査方法や使用される略語についても説明がなされています。 |

*** 本調査レポートに関するお問い合わせ ***

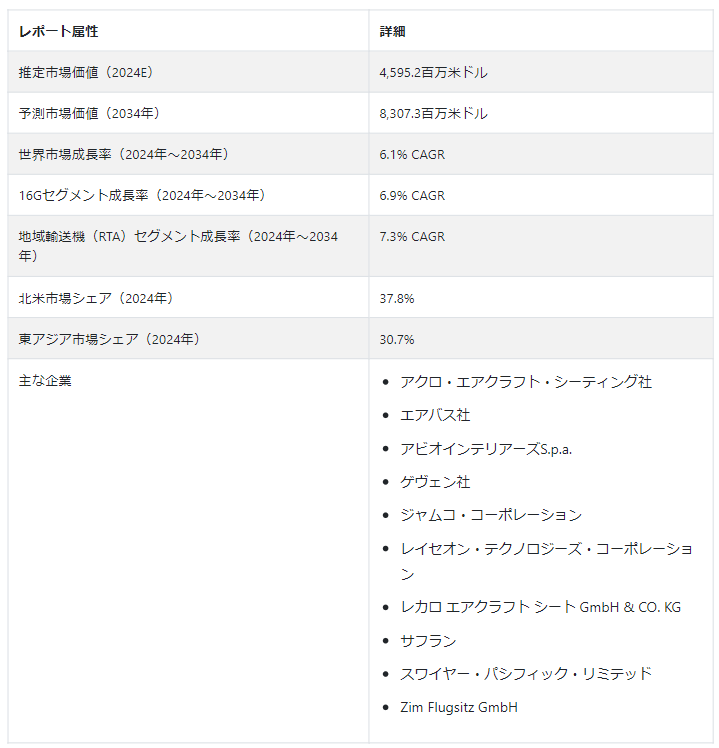

世界の航空機シート市場は、2024年にはUS$ 4,595.2 millionになると予測されている。 CAGRは6.1%で拡大すると見られている。 航空機シートの需要は、2034年までにUS$ 8,307.3 millionの評価額で上昇すると予想されている。

この市場は、いくつかの要因によってダイナミックな成長を目の当たりにしている。 世界的に航空需要が急増する中、航空会社は乗客の快適性と革新的な座席ソリューションを優先している。 同市場は、燃費効率を高め、多様な航空機構成に対応するため、軽量で人間工学に基づいた設計へのシフトが特徴となっている。 座席内エンターテインメントシステムやスマートシート機能などの技術的進歩が市場動向に影響を与えている。

機内スペースの最適化と安全規制の遵守に焦点を当て、メーカーは航空機シートに革新的な素材とデザインを導入している。 新しい航空機モデルの出現とプレミアムシート・オプションの増加傾向は、航空機シート市場の進化に寄与し、空の旅の快適さと乗客体験の未来を形成している。

主な市場成長促進要因

航空旅行に対する世界的な需要の増加は重要な原動力であり、航空会社は乗客の全体的な体験を向上させるため、現代的で快適な座席ソリューションへの投資を余儀なくされている。

航空会社は、燃費効率を向上させるために航空機シートの軽量化を優先しており、航空機シート市場における革新的な軽量素材と設計の需要拡大に寄与している。

機内エンターテインメントシステム、コネクティビティ、スマートシート機能の継続的な進歩は、航空会社が乗客に充実したアメニティと利便性を提供しようとしていることから、市場の成長を後押ししている。

厳しい安全規制を遵守する必要性が市場を後押ししており、メーカーは乗客の快適性を確保しながら安全基準を満たすシートの設計に注力している。

航空機シートメーカーは、客室スペースを最適化するためにスペース効率の高い設計を開発しており、最新の航空機の多様な構成に対応し、航空会社の進化する嗜好に応えている。

この傾向は、航空機シート市場を継続的な設計、素材、機能の革新へと導いている。 特に、燃費効率を高め、航空機構成の変化に対応するため、軽量で人間工学に基づいたシートソリューションが重視されるようになっている。

さらに、機内エンターテインメント、コネクティビティ・オプション、スマート・シート機能の技術的進歩が、進化するトレンドに影響を与えている。 メーカーはまた、客室レイアウトを最適化するため、よりスペース効率の高い設計の需要にも対応している。

安全性、規制への対応、新しい航空機モデルの導入への注目が高まる中、航空機シート市場は、乗客の期待に応え、空の旅全体の体験を向上させるという業界の取り組みを反映し、持続的な成長が見込まれている。

航空機シート市場の原動力は?

「世界的な航空旅行需要の増加が市場を牽引する」。

世界的な航空旅行の継続的な急増は、航空機シート市場を推進する極めて重要な触媒である。 より多くの人々が航空輸送を選ぶ中、航空会社は先進的で快適な座席ソリューションに投資することで、乗客の体験を向上させなければならない。

この需要の高まりは、フライト中の快適さとアメニティの向上を求める旅行者の進化する期待に応えようとする業界の姿勢を反映している。 世界的な空の旅の頻度の増加は、航空会社に座席の提供を優先させ、継続的に革新するよう促している根本的な原動力となっている。

「軽量シートの重視が市場成長の促進に貢献」。

航空機シートの軽量化が優先されるのは、航空業界における燃費効率の要請に対する戦略的な対応である。 航空会社は、航空機のシートに革新的な素材や設計を採用し、全体の重量を減らすことを強く求めている。

この焦点は、運航効率と燃料消費の削減を目指す業界の幅広い取り組みとシームレスに一致している。 軽量シートに投資することで、航空会社は環境の持続可能性を高め、経済的な配慮に対応し、より費用対効果が高く環境に優しい空の旅のソリューションに向けて前進することができる。

航空機シート市場の拡大を阻むものは何か?

「高い生産コストと技術革新が市場成長を妨げる」。

航空機の座席に先進的な機能、素材、デザインを組み込むには、研究開発に多額の投資を行う必要があります。 こうした技術革新は、乗客の快適性と機内体験を向上させるが、製造コストは増大する。

この経済的な課題は、特にコスト感覚が重要な市場において、普及の障壁となっている。 幅広い消費者層に対応することを目指すメーカーにとって、最先端機能の搭載と手頃な価格の維持のバランスを取ることは、依然として重要な課題である。

「厳しい安全規制が市場成長を妨げる」。

航空機用シート市場は、厳しい安全規制への適合を確保する上で障害に直面している。 複雑な規制の枠組みを乗り越えるには、厳格な安全基準を満たし、乗客の快適性を優先したシートを設計するよう、メーカーに細心の注意を払うことが求められる。

このような規制の遵守は、製造プロセスを複雑にし、設計の選択や製造方法に影響を与えます。 安全性が最優先される一方で、航空機シートの安全性と快適性を損なうことなく市場拡大を目指すメーカーにとって、多様なグローバル規制への対応は継続的な課題となっています。

航空機シートのビジネスチャンスを生かすために、新興企業はどのような戦略を採用できるか?

「既存航空宇宙メーカーとの戦略的協業が市場を活かす」

航空機シート市場に参入する新興企業は、既存の航空宇宙メーカーや航空会社と戦略的に協力することができる。 パートナーシップを結ぶことで、新興企業は業界の専門知識、リソース、確立されたネットワークにアクセスできる。 このような協力的なアプローチは、知識の交換を促進し、共同研究や開発努力のためのプラットフォームを提供する。

さらに、既存企業との提携は新興企業の信頼性を高め、潜在的な顧客や投資家からの信頼を醸成する。 戦略的提携を通じて、新興企業は共有リソースや専門知識を活用して航空業界の複雑な状況を乗り切ることができ、競争の激しい航空機シート市場への参入を加速させ、新たな機会を活用することができる。

国別の洞察

北米の航空機シート市場は、2034年まで年平均成長率6.5%を予測し、例外的な成長を遂げようとしている。 この顕著な増加は、主に主要国、特に米国とカナダにおける市場需要の増加によるものである。 2024年には、米国が推定72.3%の市場シェアで業界を支配する。

東アジアにおける航空機用シートの売上は、2024年に年平均成長率7.1%を目指し、大幅な進展を見せると予測されている。 東アジアでは、中国が業界の主要プレーヤーとして台頭しており、2024年には39.4%という大きなシェアを占めている。

なぜ米国が市場の重要なプレーヤーとして台頭しているのか?

堅調な航空産業と安定した航空需要を背景に、米国は航空機シート市場の重要なプレーヤーとして台頭している。 米国には多くの大手航空会社が本社を構えており、増加する乗客に対応するため、先進的で快適な座席ソリューションが継続的に必要とされている。

米国の航空業界では、技術革新とプレミアムな乗客体験を重視しているため、最先端の航空機シートの需要が高まっており、同国は世界市場への重要な貢献国となっている。

何が中国の航空機シート市場を成長させるのか?

中国の航空機シート市場は、主に同国の航空セクターの拡大により活況を呈している。 中国では、急増する中産階級と接続性の向上により、航空需要が急増している。

中国の航空会社は機材の充実を図り、優れた旅客体験を提供することを目指しているため、モダンで革新的な航空機座席ソリューションへのニーズが高まっている。

中国政府による航空産業への支援と国内航空会社の台頭は、中国の航空機シート市場の繁栄に寄与しており、世界の航空業界の進化における重要なプレーヤーとなっている。

カテゴリー別インサイト

シートタイプ別では、16Gセグメントが2024年に41.9%の市場シェアを占めると予測されている。 航空機タイプ別では、地域輸送機(RTA)が2024年に9.1%の市場シェアを占めると予測されている。

16Gの採用増加は成長にどう影響するか?

「乗客のための強化された安全基準の採用がこのセグメントをリードするのに役立つ」

重力の16倍の力に耐えられるように設計されたシートを指す16Gの採用が拡大しており、航空機シート市場の成長に大きな影響を与えている。

この強化された安全基準により、激しい乱気流や事故時の乗客保護が強化される。 航空会社は、厳格な安全規制に合わせて16Gシートを優先的に採用するようになっており、乗客の信頼感を醸成するとともに、航空業界における安全基準の進化に対応することで、航空機シート市場全体の成長に貢献している。

地域輸送機(RTA)セグメントの着実な拡大の原動力は?

「リージョナル航空旅行における短距離便と接続性の需要が市場セグメントを牽引」

地域航空旅行における短距離フライトと接続性への需要の高まりが、地域輸送機(RTA)セグメントの着実な拡大を後押ししている。 RTAは地域路線特有のニーズに応えるよう設計されており、効率性と利便性を提供している。

特に新興市場では、地域航空路線への注目が高まっており、こうした航空機に合わせた特殊なシート・ソリューションへの需要が高まっている。 航空会社がリージョナル航空機の拡大に投資する中、RTAセグメントはリージョナル航空旅行の進化する需要に対応し、航空機シート市場の重要な原動力となっている。

競争環境

航空機用シート市場の競争環境は、航空業界の進化する要求に応えようとする主要企業間の激しい競争によって特徴付けられている。 既存のシートメーカーと新規参入企業は、優れた快適性、耐久性、安全基準への準拠を提供するシートの設計に焦点を当て、技術革新競争を繰り広げている。

差別化戦略には、先進素材、人間工学に基づいたデザイン、機内エンターテイメントの最先端技術を取り入れることが多い。 市場の主要企業は、航空会社と頻繁に協力し、特定の要件に合わせたシート設計を行い、長期的なパートナーシップを育んでいる。

また、環境の持続可能性が注目される中、メーカーは環境に優しい素材やデザインを模索している。 全体として、航空機シート市場の競争ダイナミクスは、技術革新の継続的な追求、安全遵守、航空会社や乗客の多様なニーズに応える能力によって駆動されている。

航空機シート市場の最近の動向:。

2022年7月、ZIM Aircraft Seatingはニュージーランド航空のボーイング787-9ドリームライナー機材にプレミアムエコノミーシートを提供する契約を獲得した。

この戦略的提携は、ZIMがプレミアム・シート・ソリューションの信頼できるサプライヤーであることを強調し、乗客の快適性と体験を向上させるというニュージーランド航空のコミットメントを反映している。

2022年6月、レカロ・エアクラフト・シーティングは、オランダのKLMオランダ航空、トランサヴィア・フランス航空、トランサヴィア航空に選ばれ、新型エアバス機にエコノミークラスのシートを導入しました。

このパートナーシップは、高品質で人間工学に基づいたシートソリューションを提供するレカロの評判を際立たせている。

航空機シート市場調査の細分化

シートタイプ別

9G

16G

航空機タイプ別

ワイドボディ機(WBA)

ナローボディ航空機(NBA)

地域輸送機(RTA)

その他

地域別

北米

中南米

西ヨーロッパ

東ヨーロッパ

南アジア・太平洋

東アジア

中東・アフリカ

– よくある質問

2019年の航空機シート市場規模は?

2019年の世界の航空機シート市場規模は35億5,570万米ドルでした。

2024年の航空機シート市場の売上見通しは?

2024年の市場規模は45億9,520万米ドルになりそうです。

2034年の航空機シート市場の予想値は?

2034年までに、業界の需要は83億730万米ドルに達する。

2024年から2034年までの予測CAGRは?

市場は、2024年から2034年にかけてCAGR 6.1%で拡大すると予測されています。

米国の市場成長率は?

米国の市場は、2034年まで年平均成長率6.6%で拡大すると予測されている。

1. 要旨

1.1. 世界市場の展望

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. 技術ロードマップ分析

1.5. 分析と提言

2. 市場概要

2.1. 市場カバレッジ/分類

2.2. 市場の定義/範囲/限界

3. 市場の背景

3.1. 市場ダイナミクス

3.1.1. 促進要因

3.1.2. 阻害要因

3.1.3. 機会

3.1.4. トレンド

3.2. シナリオ予測

3.2.1. 楽観シナリオにおける需要

3.2.2. 可能性の高いシナリオにおける需要

3.2.3. 保守的シナリオにおける需要

3.3. 機会マップ分析

3.4. 製品ライフサイクル分析

3.5. サプライチェーン分析

3.5.1. サプライサイドの参加者とその役割

3.5.1.1. 生産者

3.5.1.2. 中間レベルの参加者(トレーダー/エージェント/ブローカー)

3.5.1.3. 卸売業者および流通業者

3.5.2. サプライチェーンのノードにおける付加価値と創出価値

3.5.3. 原材料サプライヤー一覧

3.5.4. 既存及び潜在的バイヤーのリスト

3.6. 投資可能性マトリックス

3.7. バリューチェーン分析

3.7.1. 利益率分析

3.7.2. 卸売業者と流通業者

3.7.3. 小売業者

3.8. PESTLE分析とポーター分析

3.9. 規制情勢

3.9.1. 主要地域別

3.9.2. 主要国別

3.10. 地域別親市場展望

3.11. 生産と消費の統計

3.12. 輸出入統計

4. 世界市場分析2019-2023年と予測、2024-2034年

4.1. 過去の市場規模金額(百万米ドル)・数量(単位)分析、2019-2023年

4.2. 現在および将来の市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

4.2.1. 前年比成長トレンド分析

4.2.2. 絶対価格機会分析

5. シートタイプ別世界市場分析2019-2023年および予測2024-2034年

5.1. はじめに / 主要な調査結果

5.2. シートタイプ別の過去市場規模金額(百万米ドル)・数量(台)分析、2019-2023年

5.3. シートタイプ別の現在および将来市場規模金額(百万米ドル)・数量(ユニット)分析・予測、2024-2034年

5.3.1. 9G

5.3.2. 16G

5.4. シートタイプ別前年比成長トレンド分析(2019-2023年

5.5. シートタイプ別絶対額機会分析、2024年~2034年

6. 航空機タイプ別の世界市場分析2019-2023年および予測2024-2034年

6.1. はじめに/主な調査結果

6.2. 航空機タイプ別過去市場規模金額(百万米ドル)・数量(台)分析、2019-2023年

6.3. 航空機タイプ別の現在および将来市場規模金額(百万米ドル)&数量(ユニット)分析と予測、2024年〜2034年

6.3.1. ワイドボディ航空機(WBA)

6.3.2. ナローボディ航空機(NBA)

6.3.3. 地域輸送機(RTA)

6.3.4. その他

6.4. 航空機タイプ別前年比成長動向分析(2019年〜2023年

6.5. 航空機タイプ別絶対額機会分析、2024年~2034年

7. 世界市場分析2019-2023年および予測2024-2034年、地域別

7.1. はじめに

7.2. 過去の地域別市場規模金額(百万米ドル)&数量(台)分析、2019年〜2023年

7.3. 地域別の現在の市場規模金額(百万米ドル)&数量(ユニット)分析と予測、2024年〜2034年

7.3.1. 北米

7.3.2. 中南米

7.3.3. 西ヨーロッパ

7.3.4. 東欧

7.3.5. 南アジア・太平洋

7.3.6. 東アジア

7.3.7. 中東・アフリカ

7.4. 地域別市場魅力度分析

8. 北米市場分析2019-2023年および予測2024-2034年(国別

8.1. 市場分類別過去市場規模金額(百万米ドル)・数量(ユニット)動向分析、2019年~2023年

8.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

8.2.1. 国別

8.2.1.1. 米国

8.2.1.2. カナダ

8.2.2. シートタイプ別

8.2.3. 航空機タイプ別

8.3. 市場魅力度分析

8.3.1. 国別

8.3.2. シートタイプ別

8.3.3. 航空機タイプ別

8.4. 主要項目

9. ラテンアメリカ市場分析2019-2023年および予測2024-2034年(国別

9.1. 市場分類別過去市場規模金額(百万米ドル)・数量(ユニット)動向分析、2019年~2023年

9.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

9.2.1. 国別

9.2.1.1. ブラジル

9.2.1.2. メキシコ

9.2.1.3. その他のラテンアメリカ

9.2.2. シートタイプ別

9.2.3. 航空機タイプ別

9.3. 市場魅力度分析

9.3.1. 国別

9.3.2. シートタイプ別

9.3.3. 航空機タイプ別

9.4. 主要項目

10. 西欧市場分析2019-2023年および予測2024-2034年(国別

10.1. 市場分類別過去市場規模金額(百万米ドル)・数量(ユニット)動向分析、2019-2023年

10.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

10.2.1. 国別

10.2.1.1. ドイツ

10.2.1.2. イギリス

10.2.1.3. フランス

10.2.1.4. スペイン

10.2.1.5. イタリア

10.2.1.6. その他の西ヨーロッパ

10.2.2. シートタイプ別

10.2.3. 航空機タイプ別

10.3. 市場魅力度分析

10.3.1. 国別

10.3.2. シートタイプ別

10.3.3. 航空機タイプ別

10.4. 主要項目

11. 東欧市場分析2019-2023年および予測2024-2034年(国別

11.1. 市場分類別過去市場規模金額(百万米ドル)・数量(ユニット)動向分析、2019〜2023年

11.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

11.2.1. 国別

11.2.1.1. ポーランド

11.2.1.2. ロシア

11.2.1.3. チェコ共和国

11.2.1.4. ルーマニア

11.2.1.5. その他の東欧諸国

11.2.2. シートタイプ別

11.2.3. 航空機タイプ別

11.3. 市場魅力度分析

11.3.1. 国別

11.3.2. シートタイプ別

11.3.3. 航空機タイプ別

11.4. 主要項目

12. 南アジア・太平洋市場の国別分析2019〜2023年および予測2024〜2034年

12.1. 市場分類別過去市場規模金額(百万米ドル)・数量(台)動向分析、2019〜2023年

12.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

12.2.1. 国別

12.2.1.1. インド

12.2.1.2. バングラデシュ

12.2.1.3. オーストラリア

12.2.1.4. ニュージーランド

12.2.1.5. その他の南アジア・太平洋地域

12.2.2. シートタイプ別

12.2.3. 航空機タイプ別

12.3. 市場魅力度分析

12.3.1. 国別

12.3.2. シートタイプ別

12.3.3. 航空機タイプ別

12.4. 主要項目

13. 東アジア市場分析2019-2023年および予測2024-2034年(国別

13.1. 市場分類別過去市場規模金額(百万米ドル)・数量(台)動向分析、2019-2023年

13.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

13.2.1. 国別

13.2.1.1. 中国

13.2.1.2. 日本

13.2.1.3. 韓国

13.2.2. シートタイプ別

13.2.3. 航空機タイプ別

13.3. 市場魅力度分析

13.3.1. 国別

13.3.2. シートタイプ別

13.3.3. 航空機タイプ別

13.4. 主要項目

14. 中東・アフリカ市場分析2019-2023年および予測2024-2034年(国別

14.1. 市場分類別過去市場規模金額(百万米ドル)・数量(台)動向分析、2019〜2023年

14.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

14.2.1. 国別

14.2.1.1. GCC諸国

14.2.1.2. 南アフリカ

14.2.1.3. イスラエル

14.2.1.4. その他のMEA

14.2.2. シートタイプ別

14.2.3. 航空機タイプ別

14.3. 市場魅力度分析

14.3.1. 国別

14.3.2. シートタイプ別

14.3.3. 航空機タイプ別

14.4. 主要項目

15. 主要国市場分析

15.1. 米国

15.1.1. 価格分析

15.1.2. 市場シェア分析(2023年

15.1.2.1. シートタイプ別

15.1.2.2. 航空機タイプ別

15.2. カナダ

15.2.1. 価格分析

15.2.2. 市場シェア分析(2023年

15.2.2.1. シートタイプ別

15.2.2.2. 航空機タイプ別

15.3. ブラジル

15.3.1. 価格分析

15.3.2. 市場シェア分析、2023年

15.3.2.1. シートタイプ別

15.3.2.2. 航空機タイプ別

15.4. メキシコ

15.4.1. 価格分析

15.4.2. 市場シェア分析(2023年

15.4.2.1. シートタイプ別

15.4.2.2. 航空機タイプ別

15.5. ドイツ

15.5.1. 価格分析

15.5.2. 市場シェア分析、2023年

15.5.2.1. シートタイプ別

15.5.2.2. 航空機タイプ別

15.6. 英国

15.6.1. 価格分析

15.6.2. 市場シェア分析(2023年

15.6.2.1. シートタイプ別

15.6.2.2. 航空機タイプ別

15.7. フランス

15.7.1. 価格分析

15.7.2. 市場シェア分析、2023年

15.7.2.1. シートタイプ別

15.7.2.2. 航空機タイプ別

15.8. スペイン

15.8.1. 価格分析

15.8.2. 市場シェア分析、2023年

15.8.2.1. シートタイプ別

15.8.2.2. 航空機タイプ別

15.9. イタリア

15.9.1. 価格分析

15.9.2. 市場シェア分析、2023年

15.9.2.1. シートタイプ別

15.9.2.2. 航空機タイプ別

15.10. ポーランド

15.10.1. 価格分析

15.10.2. 市場シェア分析、2023年

15.10.2.1. シートタイプ別

15.10.2.2. 航空機タイプ別

15.11. ロシア

15.11.1. 価格分析

15.11.2. 市場シェア分析(2023年

15.11.2.1. シートタイプ別

15.11.2.2. 航空機タイプ別

15.12. チェコ共和国

15.12.1. 価格分析

15.12.2. 市場シェア分析、2023年

15.12.2.1. シートタイプ別

15.12.2.2. 航空機タイプ別

15.13. ルーマニア

15.13.1. 価格分析

15.13.2. 市場シェア分析、2023年

15.13.2.1. シートタイプ別

15.13.2.2. 航空機タイプ別

15.14. インド

15.14.1. 価格分析

15.14.2. 市場シェア分析、2023年

15.14.2.1. シートタイプ別

15.14.2.2. 航空機タイプ別

15.15. バングラデシュ

15.15.1. 価格分析

15.15.2. 市場シェア分析(2023年

15.15.2.1. シートタイプ別

15.15.2.2. 航空機タイプ別

15.16. オーストラリア

15.16.1. 価格分析

15.16.2. 市場シェア分析、2023年

15.16.2.1. シートタイプ別

15.16.2.2. 航空機タイプ別

15.17. ニュージーランド

15.17.1. 価格分析

15.17.2. 市場シェア分析(2023年

15.17.2.1. シートタイプ別

15.17.2.2. 航空機タイプ別

15.18. 中国

15.18.1. 価格分析

15.18.2. 市場シェア分析(2023年

15.18.2.1. シートタイプ別

15.18.2.2. 航空機タイプ別

15.19. 日本

15.19.1. 価格分析

15.19.2. 市場シェア分析、2023年

15.19.2.1. シートタイプ別

15.19.2.2. 航空機タイプ別

15.20. 韓国

15.20.1. 価格分析

15.20.2. 市場シェア分析(2023年

15.20.2.1. シートタイプ別

15.20.2.2. 航空機タイプ別

15.21. GCC諸国

15.21.1. 価格分析

15.21.2. 市場シェア分析(2023年

15.21.2.1. シートタイプ別

15.21.2.2. 航空機タイプ別

15.22. 南アフリカ

15.22.1. 価格分析

15.22.2. 市場シェア分析、2023年

15.22.2.1. シートタイプ別

15.22.2.2. 航空機タイプ別

15.23. イスラエル

15.23.1. 価格分析

15.23.2. 市場シェア分析、2023年

15.23.2.1. シートタイプ別

15.23.2.2. 航空機タイプ別

16. 市場構造分析

16.1. 競争ダッシュボード

16.2. 競合ベンチマーキング

16.3. トッププレーヤーの市場シェア分析

16.3.1. 地域別

16.3.2. シートタイプ別

16.3.3. 航空機タイプ別

17. 競合分析

17.1. 競争の深層

17.1.1. アクロ・エアクラフト・シーティング社

17.1.1.1. 概要

17.1.1.2. 製品ポートフォリオ

17.1.1.3. 市場セグメント別の収益性

17.1.1.4. 販売拠点

17.1.1.5. 戦略の概要

17.1.1.5.1. マーケティング戦略

17.1.1.5.2. 製品戦略

17.1.1.5.3. チャネル戦略

17.1.2. エアバス

17.1.2.1. 概要

17.1.2.2. 製品ポートフォリオ

17.1.2.3. 市場セグメント別の収益性

17.1.2.4. 販売拠点

17.1.2.5. 戦略の概要

17.1.2.5.1. マーケティング戦略

17.1.2.5.2. 製品戦略

17.1.2.5.3. チャネル戦略

17.1.3. アビオインテリアーズ S.p.a.

17.1.3.1. 概要

17.1.3.2. 製品ポートフォリオ

17.1.3.3. 市場セグメント別の収益性

17.1.3.4. 販売拠点

17.1.3.5. 戦略の概要

17.1.3.5.1. マーケティング戦略

17.1.3.5.2. 製品戦略

17.1.3.5.3. チャネル戦略

17.1.4. ゲーヴェン社

17.1.4.1. 概要

17.1.4.2. 製品ポートフォリオ

17.1.4.3. 市場セグメント別の収益性

17.1.4.4. 販売拠点

17.1.4.5. 戦略の概要

17.1.4.5.1. マーケティング戦略

17.1.4.5.2. 製品戦略

17.1.4.5.3. チャネル戦略

17.1.5. ジャムコ

17.1.5.1. 概要

17.1.5.2. 製品ポートフォリオ

17.1.5.3. 市場セグメント別の収益性

17.1.5.4. 販売拠点

17.1.5.5. 戦略の概要

17.1.5.5.1. マーケティング戦略

17.1.5.5.2. 製品戦略

17.1.5.5.3. チャネル戦略

17.1.6. レイセオン・テクノロジーズ・コーポレーション

17.1.6.1. 概要

17.1.6.2. 製品ポートフォリオ

17.1.6.3. 市場セグメント別の収益性

17.1.6.4. 販売拠点

17.1.6.5. 戦略の概要

17.1.6.5.1. マーケティング戦略

17.1.6.5.2. 製品戦略

17.1.6.5.3. チャネル戦略

17.1.7. レカロ・エアクラフト・シーティングGmbH & CO. KG

17.1.7.1. 概要

17.1.7.2. 製品ポートフォリオ

17.1.7.3. 市場セグメント別の収益性

17.1.7.4. 販売拠点

17.1.7.5. 戦略の概要

17.1.7.5.1. マーケティング戦略

17.1.7.5.2. 製品戦略

17.1.7.5.3. チャネル戦略

17.1.8. サフラン

17.1.8.1. 概要

17.1.8.2. 製品ポートフォリオ

17.1.8.3. 市場セグメント別の収益性

17.1.8.4. 販売拠点

17.1.8.5. 戦略の概要

17.1.8.5.1. マーケティング戦略

17.1.8.5.2. 製品戦略

17.1.8.5.3. チャネル戦略

17.1.9. スワイヤー・パシフィック・リミテッド

17.1.9.1. 概要

17.1.9.2. 製品ポートフォリオ

17.1.9.3. 市場セグメント別の収益性

17.1.9.4. 販売拠点

17.1.9.5. 戦略の概要

17.1.9.5.1. マーケティング戦略

17.1.9.5.2. 製品戦略

17.1.9.5.3. チャネル戦略

17.1.10. ジム・フルグジッツ社

17.1.10.1. 概要

17.1.10.2. 製品ポートフォリオ

17.1.10.3. 市場セグメント別の収益性

17.1.10.4. 販売拠点

17.1.10.5. 戦略の概要

17.1.10.5.1. マーケティング戦略

17.1.10.5.2. 製品戦略

17.1.10.5.3. チャネル戦略

18. 前提条件と略語

19. 調査方法

*** 本調査レポートに関するお問い合わせ ***