気道浄化システムのグローバル市場:デバイスタイプ別、用途別、エンドユーザー別、地域別の動向分析&予測(2024-2034年)

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

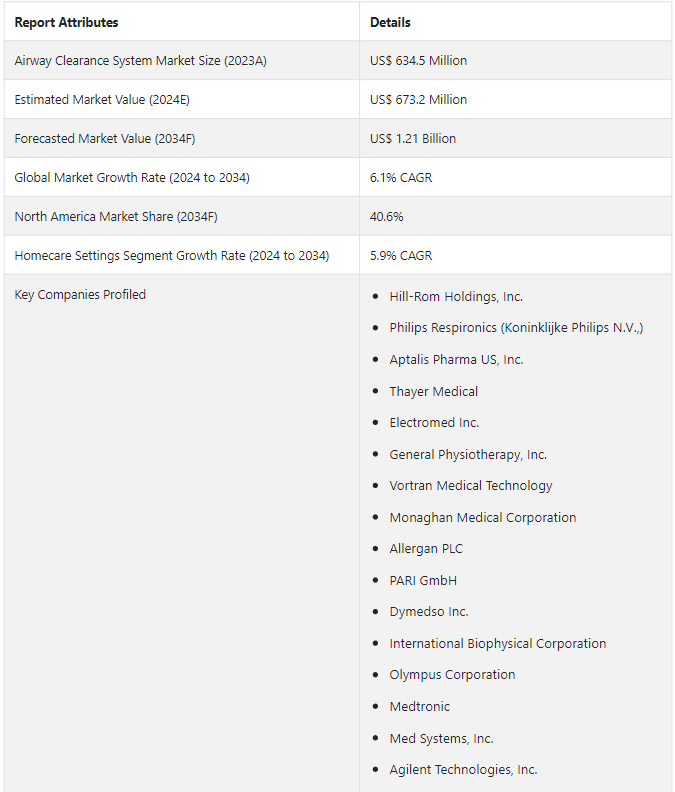

世界の気道浄化システム市場規模は、2024年にはUS$ 673.2 millionと評価され、2034年末までにUS$ 12.1億の規模に上昇し、2024年から2034年にかけてCAGR 6.1%で拡大すると予測されている。

同市場は、呼吸器疾患の患者の気道分泌物管理を支援することに重点を置いた、より広範なヘルスケア展望の中で不可欠なセグメントを表している。 これらのシステムには、気道の過剰な粘液や分泌物の除去を支援し、それによって呼吸を改善し、呼吸器全体の健康を増進するように設計された、さまざまな装置や技術が含まれている。

嚢胞性線維症、気管支拡張症、不稔性繊毛症候群などの呼吸器疾患は、しばしば気道内に粘液を蓄積させる。 この蓄積は気流を妨げ、肺機能を低下させ、感染症にかかりやすくする。 人口の高齢化、環境汚染、喫煙習慣、ライフスタイルの変化などの要因が、慢性疾患の発生率を高めている。 その結果、効果的な気道確保ソリューションに対する需要が急増している。

主な市場成長促進要因

嚢胞性線維症や気管支拡張症などの慢性呼吸器疾患の罹患率の増加は、市場の主な促進要因である。 これらの疾患の有病率が上昇するにつれて、気道浄化システムの需要もそれに対応して増加している。

技術の継続的な進歩により、より効率的でユーザーフレンドリーな気道浄化システムが開発されている。 携帯性、使いやすさ、有効性の向上が普及率を押し上げている。

世界的な医療費の増加に伴い、予防医療や慢性疾患のより良い管理が重視されるようになっている。

呼吸器の健康増進における気道浄化システムの利点について、患者や医療提供者の間で認識が高まっていることが、気道浄化システム市場の成長に寄与している。

医療システムは、家庭用の気道浄化システムを提供することによる潜在的なコスト削減と患者の転帰の改善を認識している。 これらのシステムは、患者が呼吸保護装置を用いて臨床環境外で呼吸状態を管理することを可能にし、長期入院や頻繁な診療の必要性を低減します。

気道浄化システムの需要が世界的に急増している理由とは?

「効率性を向上させた気道確保装置につながる技術の進歩」。

技術の進歩により、有効性、携帯性、使いやすさが向上した革新的なデバイスが急増しています。 これらの進歩は、より強化された振動メカニズム、より優れた人間工学に基づいたデザイン、より高い粘液除去効率を持つ機器を提供することで、呼吸器治療を一変させました。 高周波胸壁振動(HFCWO)装置は、より的を絞った効果的な振動を発生させるため、嚢胞性線維症などの病気の患者の治療成績を大幅に改善した。

材料や製造方法の進歩により、より軽量で持ち運びが容易な機器が開発され、患者はより簡単かつ柔軟に呼吸器疾患を治療できるようになった。 このような新技術を開発するために研究開発に投資する企業は、変化する患者のニーズに応えるだけでなく、先進的な呼吸ケアソリューションを求める医療機関を惹きつけ、市場の成長にも貢献している。

「呼吸器疾患の有病率の増加が気道浄化システムの採用を促進」

慢性閉塞性肺疾患(COPD)、嚢胞性線維症、気管支拡張症、慢性気管支炎、不稔性繊毛症候群はいずれも増加傾向にある。 人口の高齢化、環境汚染物質、ライフスタイルの変化、喫煙率の上昇などの要因がすべてこの増加に寄与している。 これらの呼吸器疾患に罹患する患者の増加により、効果的な気道確保技術に対する需要が高まっている。

これらの疾患の患者は、肺機能を改善し、症状を最小限に抑え、全体的な生活の質を向上させるための治療法を求めている。 その結果、気道確保装置に対するニーズが高まり、メーカーや医療専門家は、この増加する患者集団のニーズに対応するため、より効率的で利用しやすいソリューションを革新的に開発する必要に迫られている。 既存の器具の人気の高まりは、既存の器具の市場を促進するだけでなく、新しい方法への研究の動機付けにもなり、それゆえこの業界に絶え間ない革新を生み出している。

気道浄化システムメーカーが直面する障害とは?

「患者アクセスを制限する気道浄化システムの高コスト」

気道浄化システムに関連する多額のコストは、患者集団のかなりの部分にとって利用しやすさを制限している。 特に所得水準が低い地域や医療保障が不十分な地域の患者は、これらの機器を入手することが経済的に負担となり、必要不可欠な呼吸器ケアを受ける妨げとなる可能性がある。 医療インフラが比較的整っている地域であっても、これらの機器の高額なコストは医療予算を圧迫する可能性があり、医療施設が十分な量を投資したり、対象となる患者全員に提供したりすることは困難である。

コストという要因は、医療提供者や医療機関の意思決定プロセスに影響を与える。 気道浄化システムの調達に必要な初期投資が高額になるため、小規模の診療所や医療施設では、これらの機器を診療に取り入れることを躊躇する可能性がある。 償還や保険適用が制限されていたり不十分であったりするシナリオでは、患者と医療提供者の双方が経済的な問題に直面し、採用率の低下につながる。 このコスト要因は、厳格な規制プロセスと相まって、新規参入企業にとって参入障壁を高めている。

呼吸器治療器製造の新興企業にとっての成功要因とは?

「コンパクトで持ち運びができ、費用対効果の高い機器の開発に注力する」。

新興企業は、呼吸ケアにおける満たされていないニーズに対応する破壊的技術を生み出すために、研究開発に投資しなければなりません。 コンパクトで持ち運びができ、費用対効果に優れ、効能が強化された機器を開発することは、医療提供者にも患者にも大いにアピールすることができる。 新興企業は、専門知識、リソース、ネットワークを活用するために、医療機関、研究機関、既存企業との提携を検討する必要がある。 共同作業は製品開発を加速させるだけでなく、市場へのアクセスを容易にし、信頼性を高める。

規制遵守に注力し、必要な認証を取得することは、市場参入を迅速化し、消費者や医療専門家の信頼を築くのに役立つ。 個別化されたソリューションや優れたカスタマーサポートの提供など、顧客中心のアプローチは不可欠である。 急速に進化する市場環境において、敏捷性と適応性を維持することが鍵となる。 気道浄化システムの市場動向、フィードバック、技術の進歩に対応することで、新興企業は常に時代の先端を行くことができます。

国別洞察

北米や東アジアなどの先進地域は、医療インフラが整備され、認知度が高く、先進技術の導入が進んでいるため、リードしている。 ヨーロッパとラテンアメリカの新興国は、医療支出の増加と医療インフラの改善にますます注力しているため、未開拓の可能性を秘めている。

なぜ米国は気道浄化システムの主要市場なのか?

米国は、高度な医療施設、高い医療費、技術革新の重視を特徴とする強力な医療インフラを有している。 このような基盤が、気道浄化システムを含む最先端の呼吸ケアソリューションが急速に採用される米国の市場を後押ししている。

医療機器の有効性とアクセシビリティの向上を目指した広範な研究開発プロジェクトが、同国の医療環境を強化している。 このような技術革新の重視は、気道確保技術の絶え間ない進化につながり、効率性、携帯性、使いやすさがますます向上した機器を生み出している。

政府の支援政策と強力な償還の枠組みは、こうしたシステムの導入に資する環境を醸成する上で極めて重要な役割を果たしており、医療従事者と患者の双方に、こうした先進的ソリューションを治療計画に組み込むインセンティブを与えている。 積極的な呼吸器ケアの重要性に関する医療従事者と患者の意識の高まりと、斬新なヘルスケア・ソリューションの導入に傾倒する強力な消費者基盤が相まって、市場拡大のための肥沃な土壌が形成されている。

中国は気道浄化システム市場シェアにどう貢献しているか?

「政府の支援と技術進歩および医療改革への注力から恩恵を受ける市場」

中国の人口の多さ、高齢化、ライフスタイルの変化が、呼吸器疾患や疾病の増加につながっている。 COPD、喘息、気管支拡張症などの慢性呼吸器疾患の有病率の増加が、気道浄化システムなどの高度な呼吸器ケアソリューションの需要を押し上げている。 医療インフラを改善し、先進医療技術へのアクセスを向上させるための継続的な取り組みは、慢性疾患の効果的な管理に重点を置くようになったことと一致している。

医療施設を充実させ、より広範な人口基盤に医療サービスを拡大することへのコミットメントは、気道確保装置の採用と普及のための肥沃な土壌を生み出す。 医療部門を強化し、革新的な医療技術を促進することを目的とした政府の取り組みや支援政策は、市場の成長を促進する上で極めて重要な役割を果たしている。 償還政策や規制の枠組みを含む医療改革は、高度な医療機器へのアクセスを容易にすることを目的としており、医療施設や個人の間で気道浄化システムの採用を奨励している。

カテゴリー別洞察

市場は、機器の種類、用途、エンドユーザーによって区分できる。 さまざまな装置が特定の病態や患者のニーズに対応している。 HFCWO装置は嚢胞性線維症患者に適しており、PEP装置はCOPD管理に応用されている。 病院、診療所、在宅医療が主要なエンドユーザーである。

気道浄化システム市場規模で大きなシェアを占めるエンドユーザーは?

「費用対効果が高く、オーダーメイドの治療が容易なため、在宅医療の現場が人気」

快適な自宅で呼吸器疾患を管理したいという患者の嗜好が高まっている。 従来の病院での治療から在宅呼吸療法への移行は、携帯可能で使い勝手のよい気道浄化システムの開発によって促進されている。 これらの装置は、呼吸器疾患の患者が治療計画を管理できるようにし、自立を促し、生活の質全体を向上させる。 患者は、通院の制約を受けることなく、定期的に気道確保療法を行うことができ、治療プロトコルの遵守向上につながります。

技術の進歩により、よりコンパクトで使いやすい気道確保装置が開発され、家庭での使用に適している。 患者は、自宅で長期間使用するためにこうしたデジタル式呼吸器に投資することで、医療費を削減することができ、入院や外来通院に伴う経済的負担を最小限に抑えることができる。 在宅医療では、患者の特定のスケジュールや好みに合わせて、気道確保療法を行うことができる。

競争環境

競争環境はダイナミックで強固であり、イノベーションと市場拡大に継続的に取り組む主要企業が複数存在することが特徴である。 気道浄化システム市場のトップ企業には、Hill-Rom Services Inc.、Electromed Inc.、Philips Respironics、Thayer Medicalなどがあり、市場をリードしている。

これらの業界トップ企業は、先進的で効率的、かつユーザーフレンドリーな気道確保装置を導入するため、研究開発に幅広く注力している。 このような競争の場において、気道浄化システム市場の各社は、技術的進歩や戦略的提携を通じて差別化を図り、市場での地位を維持・強化する努力を続けている。

エレクトロメッドは2022年12月、高周波胸壁振動(HFCWO)療法用に設計された気道確保装置スマートベスト・クリアパスのFDA認可を発表した。

気道浄化システム市場調査のセグメント化

デバイスタイプ別 :

陽圧呼吸器 (PEP)

振動性呼気陽圧 (OPEP)

高周波胸壁振動(HFCWO)

肺内パーカッシブ換気(IPV)

機械的咳アシスト(MCA)

その他

用途別 :

嚢胞性線維症

慢性気管支炎

不稔性繊毛症候群

その他

エンドユーザー別 :

病院・クリニック

在宅医療

外来手術センター

その他

地域別 :

北米

ラテンアメリカ

ヨーロッパ

東アジア

南アジア・オセアニア

中東・アフリカ

– よくある質問

2024年の気道浄化システム市場の推定値は?

世界の気道浄化システム市場は、2024年に6億7320万米ドルと推定される。

気道浄化システムの需要予測は?

気道浄化システムの売上高は、2034年末までに12.1億米ドルに達すると予測されています。

市場シェアの上位を占めるセグメントは?

エンドユーザー別では、在宅介護が2034年までに世界市場の54.7%を占めると予測されています。

気道浄化システムの成長予測は?

気道浄化システムの売上高は、2034年までCAGR 6.1%で増加すると予測されています。

高周波胸壁振動(HFCWO)装置タイプのセグメントは、どの程度の成長率が予測されますか?

高周波胸壁振動(HFCWO)装置の売上は、CAGR 6.4%で増加すると予測されています。

東アジア市場の予測成長率は?

東アジアの市場は、2024年から2034年にかけて年平均成長率6.9%で拡大すると予測される。

米国の市場はどのように進化しているか?

米国の市場は今後10年間、年平均成長率6.2%で拡大すると予測されている。

目次

1. グローバル市場 – エグゼクティブサマリー

1.1. グローバル市場の概要

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. Fact.MRの分析と提言

2. グローバル市場の概要

2.1. 市場のカバー範囲/分類

2.2. 市場の紹介と定義

3. 市場のリスクと動向の評価

3.1. リスク評価

3.1.1. 前回の危機との比較によるCOVID-19の影響ベンチマーク

3.1.1.1. 需要の変化

3.1.1.2. COVID-19危機の前後(予測

3.1.1.3. サブプライム危機の前後(2008年)(実績)

3.1.1.4 回復期間(各危機後)における需要の変化

3.1.2 市場と価値(百万米ドル)への影響

3.1.2.1 2023年の価値の喪失の可能性

3.1.2.2 中期および長期予測

3.1.2.3 四半期ごとの需要と回復評価

3.1.3. 需要と価値回復曲線の予測

3.1.3.1. U字型回復の可能性

3.1.3.2. L字型回復の可能性

3.1.4. 主要国別回復期間評価

3.1.5. 主要市場セグメント別回復評価

3.1.6. サプライヤー向けアクションポイントと提言

3.1.7. 貿易収支への影響

3.2. 市場に影響を与える主なトレンド

3.3. 処方と機器タイプの開発動向

4. 市場背景と基礎データポイント

4.1. 産業界が今必要としているもの

4.2. 業界別のインダストリー4.0

4.3. 戦略的優先事項

4.4. ライフサイクルステージ

4.5. 技術の重要性

4.6. 気道確保システムのユースケース

4.7. 予測要因:関連性と影響

4.8. 投資実現可能性マトリクス

4.9. PESTLE分析

4.10. ポーターのファイブフォース分析

4.11. 市場力学

4.11.1. 推進要因

4.11.2. 抑制要因

4.11.3. 機会分析

4.11.4. 傾向

5. 世界市場需要(百万米ドル)分析 2018年~2023年および予測、2024年~2034年

5.1. 2018年から2023年の市場価値(US$ Mn)の分析

5.2. 2024年から2034年の市場価値(US$ Mn)の現在および将来予測

5.2.1. 前年比成長トレンド分析

5.2.2. 絶対$機会分析

6. 2018年から2023年までの世界市場分析と2024年から2034年までの予測、デバイス別

6.1. はじめに / 主な調査結果

6.2. デバイス別、2018年から2023年までの市場価値(US$ Mn)の分析

6.3. デバイス別、2024年から2034年の現在および将来の市場価値(US$ Mn)分析と予測

6.3.1. 陽圧換気(PEP)

6.3.2. 振動陽圧換気(OPEP)

6.3.3. 高頻度胸郭振動法(HFCWO)

6.3.4. 肺内パーカッションベンチレーション(IPV)

6.3.5. 機械式咳補助(MCA)

6.3.6. その他

6.4. 機器タイプ別市場魅力度分析

7. 2018年から2023年までの世界市場分析と2024年から2034年までの予測、用途別

7.1. はじめに / 主な調査結果

7.2. 2018年から2023年のアプリケーション別市場価値(US$ Mn)分析

7.3. 2024年から2034年のアプリケーション別市場価値(US$ Mn)分析と予測

7.3.1. 嚢胞性線維症

7.3.2. 慢性気管支炎

7.3.3. 不動毛症

7.3.4. その他

7.4. 用途別市場魅力度分析

8. 世界市場分析 2018年から2023年および2024年から2034年の予測、エンドユーザー別

8.1. はじめに / 主な調査結果

8.2. エンドユーザー別、2018年から2023年の市場価値(US$ Mn)の分析(過去

8.3. エンドユーザー別、2024年から2034年の市場価値(US$ Mn)の分析と予測(現在および将来

8.3.1. 病院およびクリニック

8.3.2. 在宅医療施設

8.3.3. 外来外科センター

8.3.4. その他

8.4. エンドユーザー別市場魅力度分析

9. 地域別グローバル市場分析 2018年から2023年および2024年から2034年の予測

9.1. はじめに / 主な調査結果

9.2. 地域別市場規模推移(US$ Mn)分析、2018年~2023年

9.3. 地域別市場規模(US$ Mn)分析および予測、2024年~2034年

9.3.1. 北米

9.3.2. ラテンアメリカ

9.3.3. ヨーロッパ

9.3.4. 東アジア

9.3.5. 南アジアおよびオセアニア

9.3.6. 中東およびアフリカ(MEA)

9.4. 地域別市場魅力度分析

10. 北米市場分析 2018年から2023年および2024年から2034年の予測

10.1. はじめに / 主な調査結果

10.2. 市場分類別 市場価値(US$ Mn)推移分析、2018年~2023年

10.3. 市場分類別 市場価値(US$ Mn)予測、2024年~2034年

10.3.1. 国別

10.3.1.1. 米国

10.3.1.2. カナダ

10.3.2. デバイス別

10.3.3. アプリケーション別

10.4. 市場魅力度分析

10.4.1. 国別

10.4.2. デバイス別

10.4.3. アプリケーション別

11. ラテンアメリカ市場分析 2018年から2023年および2024年から2034年の予測

11.1. はじめに/主な調査結果

11.2. 市場分類別、2018年から2023年の市場規模(米ドル百万)推移分析

11.3. 地域別、2024年から2034年の市場価値(百万米ドル)の分析と予測

11.3.1. 国別

11.3.1.1. ブラジル

11.3.1.2. メキシコ

11.3.1.3. その他の中南米諸国

11.3.2. デバイス別

11.3.3. アプリケーション別

11.3.4. エンドユーザー別

11.4. 市場の魅力分析

11.4.1. 国別

11.4.2. デバイス別

11.4.3. アプリケーション別

11.4.4. エンドユーザー別

12. 欧州市場分析 2018年から2023年および2024年から2034年の予測

12.1. はじめに / 主要調査結果

12.2. 市場分類別、2018年から2023年の市場規模(百万米ドル)推移分析

12.3. 地域別、2024年から2034年の現在および将来の市場価値(US$ Mn)の分析と予測

12.3.1. 国別

12.3.1.1. ドイツ

12.3.1.2. フランス

12.3.1.3. イタリア

12.3.1.4. スペイン

12.3.1.5. 英国

12.3.1.6. ベネルクス

12.3.1.7. ロシア

12.3.1.8. その他の欧州

12.3.2. デバイス別

12.3.3. アプリケーション別

12.3.4. エンドユーザー別

12.4. 市場の魅力分析

12.4.1. 国別

12.4.2. デバイス別

12.4.3. アプリケーション別

12.4.4. エンドユーザー別

13. 東アジア市場分析 2018年から2023年および2024年から2034年の予測

13.1. はじめに / 主な調査結果

13.2. 市場分類別、2018年から2023年の市場規模(百万米ドル)推移分析

13.3. 地域別、2024年から2034年の市場価値(百万米ドル)分析と予測

13.3.1. 国別

13.3.1.1. 中国

13.3.1.2. 日本

13.3.1.3. 韓国

13.3.2. デバイス別

13.3.3. アプリケーション別

13.3.4. エンドユーザー別

13.4. 市場魅力度分析

13.4.1. 国別

13.4.2. デバイス別

13.4.3. アプリケーション別

13.4.4. エンドユーザー別

14. 南アジアおよびオセアニア市場分析 2018年から2023年および2024年から2034年の予測

14.1. はじめに/主な調査結果

14.2. 市場分類別、2018年から2023年の市場規模(百万米ドル)推移分析

14.3. 地域別、2024年から2034年の市場価値(百万米ドル)分析と予測

14.3.1. 国別

14.3.1.1. インド

14.3.1.2. タイ

14.3.1.3. マレーシア

14.3.1.4. シンガポール

14.3.1.5. ベトナム

14.3.1.6. ANZ

14.3.1.7. 南アジアおよびオセアニアのその他

14.3.2. デバイス別

14.3.3. アプリケーション別

14.3.4. エンドユーザー別

14.4. 市場の魅力分析

14.4.1. 国別

14.4.2. デバイス別

14.4.3. アプリケーション別

14.4.4. エンドユーザー別

15. 中東およびアフリカ市場分析 2018年から2023年および2024年から2034年の予測

15.1. はじめに/主な調査結果

15.2. 市場分類別、2018年から2023年の市場規模(百万米ドル)推移分析

15.3. 地域別、2024年から2034年の現在および将来の市場価値(US$ Mn)の分析と予測

15.3.1. 国別

15.3.1.1. GCC諸国

15.3.1.2. 南アフリカ

15.3.1.3. イスラエル

15.3.1.4. 中東およびアフリカ(MEA)のその他

15.3.2. デバイス別

15.3.3. アプリケーション別

15.3.4. エンドユーザー別

15.4. 市場の魅力分析

15.4.1. 国別

15.4.2. デバイス別

15.4.3. アプリケーション別

15.4.4. エンドユーザー別

16. 市場構造分析

16.1. 企業規模別の市場分析

16.2. 市場集中

16.3. 主要企業の市場シェア分析

16.4. 市場プレゼンス分析

17. 競合分析

17.1. 競合ダッシュボード

17.2. 競合他社とのベンチマーク比較

17.3. 競合他社に関する詳細分析

17.3.1. Hill-Rom Holdings, Inc.

17.3.1.1. 企業概要

17.3.1.2. 装置タイプ概要

17.3.1.3. SWOT分析

17.3.1.4. 主な開発

17.3.2. フィリップス・レスピロニクス(Koninklijke Philips N.V.)

17.3.2.1. 企業概要

17.3.2.2. 機器の種類別概要

17.3.2.3. SWOT分析

17.3.2.4. 主な開発

17.3.3. アプタリス・ファーマUS社

17.3.3.1. 会社概要

17.3.3.2. 医療機器の種類別概要

17.3.3.3. SWOT分析

17.3.3.4. 主な開発

17.3.4. Thayer Medical

17.3.4.1. 会社概要

17.3.4.2. 医療機器の種類別概要

17.3.4.3. SWOT分析

17.3.4.4. 主な開発

17.3.5. Electromed Inc.

17.3.5.1. 企業概要

17.3.5.2. 機器の種類別概要

17.3.5.3. SWOT分析

17.3.5.4. 主な開発

17.3.6. General Physiotherapy, Inc.

17.3.6.1. 企業概要

17.3.6.2. 機器の種類別概要

17.3.6.3. SWOT分析

17.3.6.4. 主な開発

17.3.7. Vortran Medical Technology

17.3.7.1. 会社概要

17.3.7.2. 医療機器の種類

17.3.7.3. SWOT分析

17.3.7.4. 主な開発

17.3.8. Monaghan Medical Corporation

17.3.8.1. 会社概要

17.3.8.2. 医療機器の種類

17.3.8.3. SWOT分析

17.3.8.4. 主な開発

17.3.9. Allergan PLC

17.3.9.1. 企業概要

17.3.9.2. 機器の種類別概要

17.3.9.3. SWOT分析

17.3.9.4. 主な開発

17.3.10. PARI GmbH

17.3.10.1. 企業概要

17.3.10.2. デバイス種類別概要

17.3.10.3. SWOT分析

17.3.10.4. 主な開発

17.3.11. Dymedso Inc.

17.3.11.1. 企業概要

17.3.11.2. 機器タイプ概要

17.3.11.3. SWOT分析

17.3.11.4. 主な開発

17.3.12. インターナショナル・バイオフィジカル・コーポレーション

17.3.12.1. 企業概要

17.3.12.2. 機器タイプ別概要

17.3.12.3. SWOT分析

17.3.12.4. 主な開発

17.3.13. オリンパス株式会社

17.3.13.1. 会社概要

17.3.13.2. 機器タイプ別概要

17.3.13.3. SWOT分析

17.3.13.4. 主な開発

17.3.14. Medtronic

17.3.14.1. 企業概要

17.3.14.2. 機器の種類別概要

17.3.14.3. SWOT分析

17.3.14.4. 主要開発

17.3.15. Med Systems, Inc.

17.3.15.1. 企業概要

17.3.15.2. 機器の種類別概要

17.3.15.3. SWOT分析

17.3.15.4. 主要開発

17.3.16. アジレント・テクノロジー

17.3.16.1. 企業概要

17.3.16.2. デバイスタイプ概要

17.3.16.3. SWOT分析

17.3.16.4. 主な開発

18. 使用した前提条件および略語

19. 調査方法

*** 本調査レポートに関するお問い合わせ ***