世界のα1アンチトリプシン欠乏症治療薬市場規模(2025~2034年): 治療種類別(薬物療法、治療法、手術療法)、投与経路別、年齢層別、エンドユーザー別

| 本報告書は、市場調査の方法論や範囲を詳細に説明したものであり、特にα1抗トリプシン欠乏症(AATD)に関連する治療市場に焦点を当てています。 第1章では、市場の範囲と定義、調査デザイン、データ収集方法を明記しています。調査アプローチにおいては、一次調査とデータマイニングを活用し、基準年の算出や市場推計の主要トレンドを分析しています。また、予測モデルに関する詳細や一次調査の情報源についても言及しています。 第2章では、産業3600の概要を示し、業界の全体像を把握できるようにしています。 第3章では、業界エコシステムの分析や、成長を促進する要因(成長ドライバー)について詳述しています。具体的には、AATDの有病率の増加やバイオテクノロジーの進歩、新規治療法の承認などが挙げられます。一方で、治療費の高騰や副作用といった課題も指摘されています。薬事規制やパイプライン分析、今後の市場動向についても掘り下げています。 第4章では、競争環境についての分析が行われ、企業シェアや主要市場プレイヤーの競合状況、ポジショニングマトリックスが示されています。 第5章から第9章では、2021年から2032年までの市場予測が治療種類、投与経路、年齢層、エンドユーザー、地域別に行われています。具体的には、薬物療法や療法、手術に関する市場動向が取り上げられ、各セグメントの成長予測が示されています。また、地域別では北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカの市場動向が分析されています。 第10章では、主要企業のプロフィールが紹介され、Arrowhead PharmaceuticalsやGlaxoSmithKlineなど、業界の重要なプレイヤーがリストアップされています。 この報告書は、AATDに関連する市場の包括的な理解を助け、関係者にとって有益な情報を提供することを目的としています。 |

*** 本調査レポートに関するお問い合わせ ***

α1抗トリプシン欠損症治療薬の市場規模

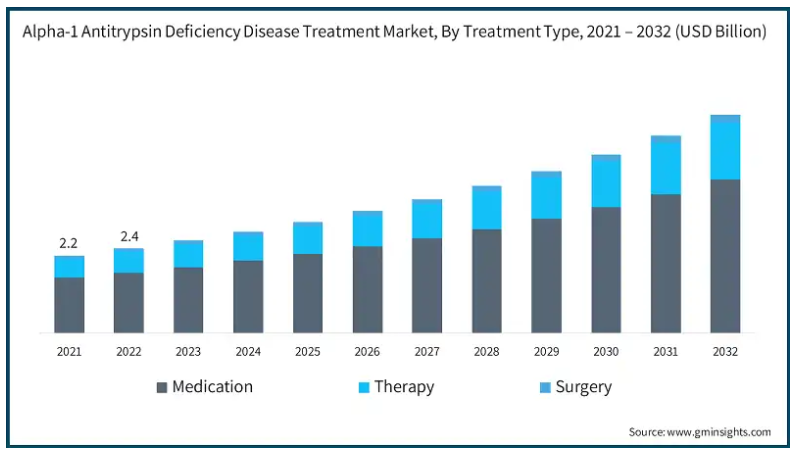

α1抗トリプシン欠損症治療薬の世界市場規模は、2023年に26億米ドルを占め、2024年から2032年にかけてCAGR 10.1%で成長する見込みです。市場の成長は、AATDに関連する呼吸器疾患や肝疾患の有病率の上昇、認知度の向上とスクリーニングプログラム、診断技術の進歩、効果的な治療法の開発など、いくつかの要因によってもたらされます。

さらに、慢性閉塞性肺疾患(COPD)、肝硬変、およびAATDに関連するその他の疾患の症例数の増加が、市場の成長を大きく後押ししています。例えば、米国肺協会によると、アメリカにはα-1アンチトリプシン(AAT)欠損症の患者が8万人から10万人おり、COPD発症のリスクが高くなっています。このことは、効果的な介入策や治療法の必要性が極めて高いことを強調しています。

さらに、診断技術の進歩はAATD関連疾患の早期発見・治療に不可欠です。新しい診断ツールにより、医療従事者はAATDを早期に特定できるようになり、タイムリーで個別化された治療計画が可能になるため、市場の成長が促進されます。

AATは肝臓で作られるタンパク質で、肺の保護に役立ちます。α1アンチトリプシン欠乏症は、肺やその他の疾患のリスクを高めます。体内でAATが十分に生成されないと、肺は喫煙や汚染、ほこりによるダメージを受けやすくなります。AATDの治療には、AATDに関連する病態を対象とした診断、治療、予防措置が含まれます。治療の選択肢としては、精製α-1抗トリプシン蛋白による増強療法、遺伝子治療、吸入療法、重症例に対する肝移植、生活習慣の改善などがあります。

α1抗トリプシン欠損症治療薬市場の動向

市場の拡大は、慢性閉塞性肺疾患(COPD)や肝疾患などの重篤な症状を引き起こす可能性のある遺伝性疾患であるAATDの有病率の増加が大きな原動力となっています。AATDは世界全体で約2,500人に1人が罹患しています。しかし、医療従事者や一般市民の間では認知度が高まっており、同定率や診断率の上昇につながっているものの、この疾患は依然として過小診断されています。このような意識の高まりと診断能力の向上が相まって、効果的な治療に対する需要が高まっています。

より多くの患者が診断されるにつれ、増強療法、遺伝子療法、その他の革新的な治療法を含む治療オプションに対するニーズが拡大しています。製薬企業は、市場の大きな可能性を認識し、この需要の拡大に対応するため、より効果的な新しい治療法の開発に投資することで対応しています。さらに、AATDのような希少疾患に対する政府の取り組みや支援も、市場の成長に寄与しています。希少疾病用医薬品の指定などの規制上の優遇措置は、企業に技術革新と新たな治療法の市場投入の機会を提供しています。

α1アンチトリプシン欠損症治療薬市場の分析

治療法の種類別に、市場は薬物療法、治療、手術に区分されます。薬物療法分野はさらに、α1プロテイナーゼ阻害薬、気管支拡張薬、コルチコステロイド、その他の薬物療法に分けられます。薬物療法分野は2023年に19億米ドルで市場を支配。

α1抗トリプシン欠乏症(AATD)治療市場における薬物療法分野は、この遺伝性疾患に伴う症状の管理と合併症の予防に重点を置いています。AATDは、肺気腫や慢性閉塞性肺疾患(COPD)のような重篤な肺疾患を引き起こす可能性があり、患者のケアには薬剤が不可欠です。

気管支拡張薬は、気道周囲の筋肉を弛緩させ、AATDに関連するCOPD患者の呼吸を改善するために一般的に使用されます。

副腎皮質ステロイドは、気道の炎症を抑え、増悪や肺の損傷を防ぐために使用されます。

さらに、呼吸器感染症の治療には抗生物質が処方されることが多く、AATD患者は肺機能が低下しているため特にかかりやすい。

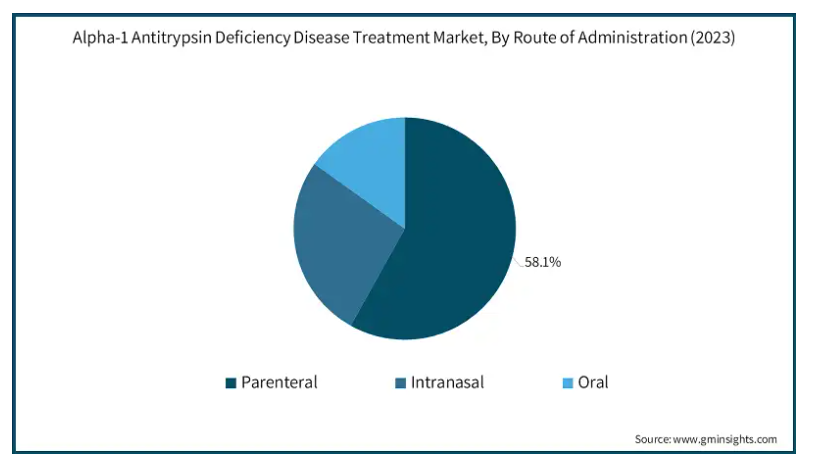

α1抗トリプシン欠乏症治療薬市場は、投与経路によって非経口剤、経鼻剤、経口剤に分けられます。2023年の市場シェアは、非経口投与が58.1%と大部分を占めています。

α-1抗トリプシン欠乏症(AATD)の治療では、非経口投与経路が重要な役割を果たします。この方法は、治療薬を血流に直接送り込み、迅速かつ効率的な薬物吸収を保証するもので、特に即時の治療介入を必要とする患者にとって重要です。

AATD治療市場において、主な非経口療法は、患者が精製ヒトα-1抗トリプシン(AAT)タンパク質の輸液を受ける増強療法です。非経口療法は、必要なAATの血漿中濃度を速やかに達成し、肺障害の進行リスクを軽減できるため、好まれています。

年齢層に基づくと、α1抗トリプシン欠乏症治療薬市場は小児と成人に分けられます。成人セグメントは2023年に23億米ドルで市場を支配。

成人年齢層がAATD治療市場の大部分を占めているのは、疾患に対する認識の高まりと治療オプションの進歩が背景にあります。

AATDは、重篤な呼吸器・肝臓合併症を引き起こす遺伝性疾患で、成人期、特に30~50歳に発症することが多くあります。この年齢層は、慢性閉塞性肺疾患(COPD)や肺気腫を引き起こす可能性のあるAATDの累積的影響により、最も影響を受けます。

さらに、症状の管理と生活の質の向上に不可欠な早期発見・早期介入を可能にする診断技術の向上により、成人年齢層の市場は拡大しています。

エンドユーザー別では、α1抗トリプシン欠乏症治療市場は病院、専門クリニック、その他のエンドユーザーに分類されます。病院分野は2032年末までに36億ドルに達する見込みです。

病院はAATD治療市場において重要な役割を担っており、診断、治療開始、疾患管理の主要な場となっています。AATD患者、特に肺気腫や肝疾患などの重篤な症状を呈する患者にとって、病院はしばしば最初の接点となります。

さらに、AATDは複雑であるため、肺専門医、肝臓専門医、遺伝カウンセラーを含む集学的アプローチが必要であり、これらの専門医は通常病院内にいます。

さらに、病院は臨床試験や研究イニシアチブを通じてAATD治療を進める上で重要な役割を担っています。病院は、より効果的で持続的な治療が期待できる遺伝子編集や幹細胞アプローチなどの新しい治療法を試験するために必要なインフラを提供しています。

北米のα1 AATD治療市場は年平均成長率9.8%で推移し、2032年には29億米ドルに達する見込みです。

北米のアメリカ市場は、活発な研究開発活動により、治療介入における著しい進歩が特徴です。アメリカ市場は、AATDの有病率の高さと、AATDに罹患しやすい老年人口の増加によって支えられています。

さらに、アメリカ市場は、政府のイニシアティブや、研究に資金を提供し、効果的な治療法への患者のアクセスを提唱するアルファ1財団などの組織からの支援からも恩恵を受けています。

さらに、遠隔医療とデジタルヘルスツールの統合により、患者のモニタリングと治療のアドヒアランスが強化され、市場拡大のさらなる原動力となっています。

ヨーロッパ市場で力強い成長を遂げている英国のα1抗トリプシン欠乏症治療市場

英国のAATD治療市場は、国民保健サービス(NHS)を通じた公的医療が重視されており、高度な治療への患者のアクセスを確保する上で極めて重要な役割を果たしています。

英国では、AATDは特に慢性閉塞性肺疾患(COPD)や肝疾患を引き起こす可能性があることから、健康上の重大な懸念事項として認識されています。

同市場はまた、確立された医療制度の恩恵を受けており、患者が政府出資のプログラムを通じて必要な治療を受けられるようになっています。さらに、英国α1サポートグループのような患者支援団体が、AATDに対する認識を高め、AATD患者を支援する上で重要な役割を果たしています。

アジア太平洋地域のα1抗トリプシン欠乏症治療市場は、分析期間中に10.6%の大幅な成長を遂げています。

アジア太平洋地域は、医療費の増加、認知度の向上、医療インフラの改善に牽引され、AATD治療市場として急成長しています。

アジア太平洋地域のAATD治療市場を牽引しているのは、日本、中国、韓国などの国々です。これらの国々では、先進的な治療法をこの地域にもたらすことを目的とした研究活動や世界的な製薬企業との提携が活発化しています。

さらに、同地域の市場成長は、希少疾患の管理を改善するための政府の取り組みや、西洋医学の導入の増加も後押ししています。

α1アンチトリプシン欠乏症治療薬市場シェア

同市場は、急速な技術革新と技術進歩によって特徴づけられる、競争の激しさが特徴です。著名な製薬企業が市場で大きなシェアを占めており、その原動力となっているのは、診断検査や、さまざまな薬剤や新たな治療法を含む高度な治療オプションに関する広範なポートフォリオです。合併、買収、提携などの戦略的イニシアチブは、主要企業の市場ポジションをさらに強化し、製品提供の拡大や新市場への参入を可能にしています。

α1アンチトリプシン欠乏症治療市場の企業

企業プロフィールには、市販薬を発売している企業と臨床開発段階にある企業の両方が含まれています。α-1抗トリプシン欠乏症治療薬業界で事業を展開している著名な企業は以下の通りです:

Arrowhead Pharmaceuticals, Inc.

CHIESI Farmaceutici S.p.A.

CSL Behring

Epicrispr Biotechnologies, Inc.

GlaxoSmithKline plc

Grifols S.A.

Intellia Therapeutics, Inc.

Kamada Pharmaceuticals

Mayo Foundation for Medical Education and Research

National Jewish Health

Shire Plc (Takeda Pharmaceutical Company Limited)

The General Hospital Corporation

The Johns Hopkins Hospital

α1アンチトリプシン欠損症治療薬業界のニュース:

2024年7月、GSKはα-1抗トリプシン欠損症治療薬GSK-5462688の臨床開発を進めており、現在第II相臨床試験中であることを発表しました。GSK-5462688は、重篤な肺疾患および肝疾患を引き起こす可能性のある遺伝性疾患であるα-1抗トリプシン欠損症に対処するために開発されました。本試験の結果は、遺伝性疾患の治療におけるGSKのポジションに大きな影響を与えると予想されます。

2024年7月、インテリア・セラピューティクスは、α-1抗トリプシン欠損症を標的とする画期的な遺伝子編集治療薬NTLA-3001の第1/2相臨床試験開始の承認を取得しました。NTLA-3001は、インテリアが100%保有する初のCRISPRベースのin vivo標的遺伝子挿入候補化合物であり、臨床試験への進展が期待されます。NTLA-3001は、インテリア社初のCRISPRに基づく生体内標的遺伝子挿入候補化合物であり、当社の事業ポートフォリオに付加価値をもたらすことが期待されます。

この調査レポートは、α1抗トリプシン欠乏症治療薬市場を詳細に調査し、2021年から2032年にかけての収益予測(百万米ドル)を掲載しています:

市場:治療種類別

薬物療法

α1プロテイナーゼ阻害剤

気管支拡張薬

コルチコステロイド

その他の薬剤

治療法

補助療法

酸素療法

その他の治療法

手術療法

市場, 投与経路別

非経口

経鼻

経口

年齢層別市場

小児

成人

エンドユーザー別市場

病院

専門クリニック

その他のエンドユーザー

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

その他のヨーロッパ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

その他のアジア太平洋地域

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

その他のラテンアメリカ

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

その他の中東・アフリカ

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベース見積もりと計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 α1抗トリプシン欠乏症(AATD)の有病率の増加

3.2.1.2 バイオテクノロジーの進歩

3.2.1.3 AATDに対する新規治療法の承認

3.2.2 業界の落とし穴と課題

3.2.2.1 治療費の高騰

3.2.2.2 治療に伴う副作用

3.3 薬事規制

3.4 パイプライン分析

3.5 今後の市場動向

3.6 ポーター分析

3.7 PESTEL分析

第4章 競争環境(2023年

4.1 はじめに

4.2 企業シェア分析

4.3 企業マトリックス分析

4.4 主要市場プレイヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 2021〜2032年治療種類別市場予測・予測(単位:百万ドル)

5.1 主要動向

5.2 薬物療法

5.2.1 α1プロテイナーゼ阻害薬

5.2.2 気管支拡張薬

5.2.3 副腎皮質ステロイド薬

5.2.4 その他の薬物療法

5.3 療法

5.3.1 補強療法

5.3.2 酸素療法

5.3.3 その他の治療

5.4 手術

第6章 2021〜2032年投与経路別市場予測・予測(単位:Mnドル)

6.1 主要トレンド

6.2 非経口

6.3 経鼻

6.4 経口

第7章 年齢層別市場予測・予測:2021-2032年 ($ Mn)

7.1 主要動向

7.2 小児

7.3 成人

第8章 エンドユーザー別市場規模予測・予測:2021-2032年 ($ Mn)

8.1 主要動向

8.2 病院

8.3 専門クリニック

8.4 その他のエンドユーザー

第9章 2021〜2032年地域別市場推定・予測 ($ Mn)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 フランス

9.3.4 スペイン

9.3.5 イタリア

9.3.6 オランダ

9.3.7 その他のヨーロッパ

9.4 アジア太平洋

9.4.1 中国

9.4.2 日本

9.4.3 インド

9.4.4 オーストラリア

9.4.5 韓国

9.4.6 その他のアジア太平洋地域

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.5.3 アルゼンチン

9.5.4 その他のラテンアメリカ

9.6 中東・アフリカ

9.6.1 南アフリカ

9.6.2 サウジアラビア

9.6.3 アラブ首長国連邦

9.6.4 その他の中東・アフリカ

第10章 企業プロフィール

10.1 Arrowhead Pharmaceuticals, Inc.

10.2 CHIESI Farmaceutici S.p.A.

10.3 CSL Behring

10.4 Epicrispr Biotechnologies, Inc.

10.5 GlaxoSmithKline plc

10.6 Grifols S.A.

10.7 Intellia Therapeutics, Inc.

10.8 Kamada Pharmaceuticals

10.9 Mayo Foundation for Medical Education and Research.

10.10 National Jewish Health

10.11 Shire plc (Takeda Pharmaceutical Company Limited)

10.12 The General Hospital Corporation

10.13 The Johns Hopkins Hospital

*** 本調査レポートに関するお問い合わせ ***