アルミナの世界市場:グレード別(製錬グレード、化学グレード)市場規模2024年~2031年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Alumina Market by Grade (Smelter Grade, Chemical Grade), Application (Aluminum Production, Alumina Hydrate, Calcined Alumina), and Regional Analysis from 2024 to 2031

アルミナ市場の規模とシェア分析

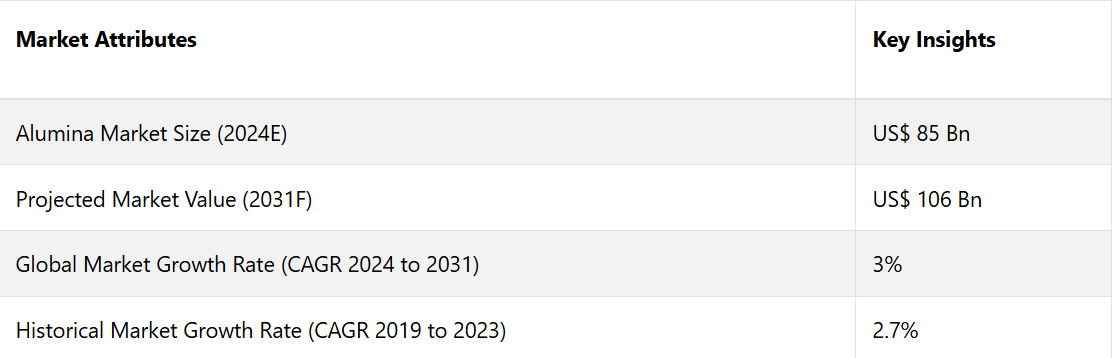

世界のアルミナ市場は、2024年の約850億米ドルから、2031年には1,060億米ドルに達すると予測されています。2024年から2031年にかけては、年平均成長率(CAGR)3%で着実に成長し、わずか7年間で収益が1.5倍に拡大する見通しです。

自動車における高性能と安全性に対する需要の高まりにより、先進的なアルミニウム素材に対する需要が急増すると予想されています。今後10年間で、鉄鋼製の車両部品はアルミニウム部品に置き換えられる見通しであり、これによりアルミナの需要が増加すると考えられます。そのため、複数の国が需要の増加に対応するために生産能力の拡大に重点的に取り組んでいます。

2023年の世界のアルミナ生産量は1億4500万トンを超え、そのうち50%以上を中国が占め、市場を独占しています。中国のアルミナ生産量は、新規プロジェクトの立ち上げと遊休設備の再稼働により、一貫して増加しています。ボーキサイトの主要輸入国の一つである中国は、近年、特にギニアからの輸入を大幅に増やしており、2021年には総量1億700万トンに達しました。

オーストラリアは、約2,100万トンのアルミナを生産する世界第2位の生産国です。同国は、精錬用アルミナに重点的に取り組む6つの精錬所を運営し、トップ輸出国としての地位を堅持しています。

中南米では、ブラジルが純アルミナ生産の最前線に位置し、2022年には1,000万トン以上を生産しました。ジャマイカは、豊富なボーキサイトの埋蔵量を誇り、世界トップ5に入る重要な生産国として際立っています。ジャマイカは、2023年にはボーキサイトおよびアルミナ産業からの収益を大幅に増加させる見通しです。

主な市場のハイライト

- グレード別では、軽量化自動車部品の需要の高まりにより、2024年には精錬用アルミナカテゴリーが総需要の90%以上を占める見通しです。

- ロシアは価格変動や最近の地政学的な不安定要素の影響を受けているにもかかわらず、2024年には欧州のアルミナ生産の40%以上を占めるようになり、欧州のアルミナ生産に不可欠な存在となるでしょう。

- 世界全体では、2024年のアルミナ生産量は1億4000万トンを超え、そのうち半分以上を中国が占める見通しであり、同国の産業用アルミナ市場における優位性が示されています。

- アルミナの製造工程にはさまざまなものがありますが、中でもバイヤー法は、シンター法などの他の方法と比較して費用対効果が高いことから、今後も優位性を保つと予測されています。

- 再生アルミニウムまたは二次アルミニウムの需要は、エネルギー消費の削減、生産コストの低減、持続可能性の向上に役立つことから、2031年まで増加すると予測されています。

- エネルギーコストの上昇がサプライチェーンに混乱を引き起こし続けているため、アルミナ価格は予測期間中、高値で推移すると予測されています。

欧州アルミナ市場でロシアが引き続き主導的地位を維持

欧州では、アルミナ生産においてロシアが引き続き主導的な役割を果たすことが予測されています。2024年にはアルミナ市場の40%を占めると推定されています。同国は欧州におけるアルミナおよびアルミニウムの主要生産国として重要な役割を果たしており、2023年には欧州のアルミナ生産量の35%以上を占める見通しです。

ウクライナとの地政学的な緊張状態が続いているため、特にヨーロッパではアルミナ価格が変動しています。この紛争は、ウクライナの粉末アルミナ生産能力に影響を与えています。オーストラリアがロシアへのボーキサイトおよびアルミナの輸出を禁止したため、これらの原材料のサプライチェーンは困難に直面しています。

しかし、明るい材料としては、ロシアが中国からのアルミナ輸入を増やし、供給ギャップの一部を緩和している。制裁措置により、世界のアルミナ貿易の力学は変化したが、市場調整の機会も生まれている。

エネルギー価格の高騰により、欧州各地のアルミニウム精錬所でいくつかの混乱が生じているものの、この状況は持続可能なエネルギーへの革新と投資を促す原動力にもなっています。 地域市場の関係者は、こうした課題を乗り越えることで、より効果的にグリーンな移行目標の達成に向けて取り組むことが予測されます。

アルミニウムのリサイクル傾向が急上昇する中、精錬用アルミナが主流に

世界のアルミナ市場は、精錬用アルミナ(SGA)と化学用アルミナ(CGA)という2つの主要カテゴリーに明確に分類されます。このうち、精錬用アルミナは精錬所で水酸化アルミニウムを焼成してのみ生産されるため、主要なセグメントと見なされています。

2024年には、SGAは世界全体のアルミナ需要の約90%を占め、2024年から2031年にかけては平均年平均成長率(CAGR)2.8%で成長すると予測されています。アルミニウム生産には不可欠であり、その後、板状、押出成形、鍛造などのさまざまな製品に加工されます。

自動車、航空宇宙、包装、消費財などの産業用では、重要な建築資材の製造に高品質なアルミニウムが求められるでしょう。2023年には約3047億米ドルと推定される世界的なアルミニウム市場は、2031年には4585億米ドルに達する見込みです。この安定した成長は、SGAの販売に好影響を与えると予想されます。

アルミニウムのリサイクルの増加も、SGAの需要を押し上げるもう一つの重要な要因です。リサイクルは、コスト削減と排出量削減目標の達成を目指す企業にとって理想的な代替策となることが期待されています。このプロセスは、アルミニウムの原料を生成するよりもはるかに少ないエネルギーしか消費しません。そのため、環境規制が強化されるにつれ、企業は新たにボーキサイトやアルミナを採掘するのではなく、リサイクルされたスクラップ金属からアルミニウムを入手することが予想されます。

市場導入とトレンド分析

酸化アルミニウムは一般にアルミナとして知られており、アルミニウム生産に不可欠な原材料です。低炭素経済への移行において重要な役割を果たすことが期待されています。現代社会で最も広く使用されているコモディティ金属のひとつであるアルミナは、過去数十年にわたるアルミニウム産業の急速な拡大を背景に、消費量が大幅に増加しています。

アルミナはそのユニークな特性の組み合わせにより、多種多様な用途で利用されています。耐火物、セラミック、アルミニウム三水和物(ATH)難燃剤、研磨剤、ゼオライトなどの競争の激しい分野から、高純度アルミナや活性アルミナなどの高付加価値の特殊製品まで、幅広い分野で利用されています。

アルミナの需要増加の主な原因は、生産に必要な大量のボーキサイトの存在です。 約4~5トンのボーキサイトから1.95トンのアルミナと約1トンのアルミニウムが生産されます。 建築、自動車、航空宇宙分野でのアルミニウムの使用量が増加するにつれ、アルミナの需要も急増すると予想され、供給網と精製施設にさらなる負担がかかることが予想されます。

過去の成長と今後の見通し

2019年から2023年の期間における歴史的な成長と今後の見通し アルミナ産業は、2019年から2023年の期間において、年平均成長率(CAGR)2.7%を記録しました。新型コロナウイルス(COVID-19)のパンデミックは、主に工場の閉鎖、港湾の閉鎖、コンテナ船の不足により、アルミニウムのサプライチェーンに大きな影響を与えました。

パンデミックの抑制を目的とした世界的なロックダウンにより、陸上輸送のボトルネックがさらに深刻化しました。2020年には、アルミナ価格が15%下落し、4年ぶりの低水準に達しました。その結果、残念ながら世界のアルミニウム製錬所の約25%が損失を被り、生産削減や停止を余儀なくされました。

しかし、高純度アルミナ価格は、一部のアルミナ生産国でロックダウンや移動制限が継続しているにもかかわらず、2021年に回復し、パンデミック前の水準に戻りました。2022年には、オーストラリアにおける高エネルギーコストと供給の持続的な混乱により、アルミナ価格は高止まりしました。

2023年には、アルミナの平均価格は1トンあたり450米ドルに上昇し、2020年と比較して約35%の急激な増加となりました。バリューチェーン全体にわたるエネルギーコストへの懸念が継続しているため、アルミナ価格は高止まりすると予想されます。このような状況は、市場の回復力と安定性を強化できるソリューションを模索するステークホルダーにとって、好機となります。

市場成長の推進要因

企業が途切れない供給を求める中、新規サプライヤーへの依存が高まる

アルミナ市場は、米国と中国の貿易および関税に関する懸念の影響を受けています。アルミナやその他の主要商品は、中国からの輸出品目であり、制限や関税の対象となる可能性があります。国際的な供給網がさらに縮小し、価格変動が激しくなる可能性もあります。このような地政学的な緊張の中、アルミナ価格を安定させるため、世界的に複数の大手企業が新たな戦略を採用しています。

政治的に不安定な地域への依存度を低減するために、複数のメーカーがサプライチェーンの多様化や新たなサプライヤーの模索を行っています。例えば、エネルギー市場やアルミニウム市場に影響を及ぼす地政学的な混乱が起きた場合に、急激な価格高騰の可能性を低減するために、各国は他の地域から供給を受けるようになっています。例えば、

- ペンシルベニア州に拠点を置くアルコアと、バーレーン・アルミニウム公社(Alba)は最近、長期供給契約を延長しました。これにより、今後10年間にわたってアルコア社は最大1650万トンのアルミナを供給することになります。

同様の措置を取ることで、地政学的な緊張によるリスクを軽減し、供給の安定性を確保することができます。このような契約は、メーカーが契約を確保できるようにすることで、市場が混乱した場合の変動を低減するのに役立つでしょう。

ギニアのボーキサイトの輸出停止がアルミナとアルミニウムの生産に影響

中国にとって重要な供給源であるギニアのボーキサイトの輸出停止により、世界的なアルミナ市場の成長に影響が及び、スポット価格は過去最高値を記録しました。 供給の遅れとアルミニウム生産者からの高い需要により、10月15日には中国のアルミナ価格が過去最高値を記録しました。 例えば、

- 北京に拠点を置く国有の調査会社であるAntaikeは、9月の利益率が8月から12.2%上昇したことを受け、10月には中国国内の精錬業者がトン当たり281米ドル以上の利益を上げる見通しであると発表しました。

中国はアルミナ生産においてギニアからのボーキサイトの輸入に大きく依存しており、その必要量の約70%を同国から調達している。この依存度は、過去10年間にわたる中国によるギニアの生産量への多額の投資により拡大している。中国は2024年には市場シェアの60%を占めることになるだろう。

例えば、ギニア・アルミナ公社(GAC)の輸出は税関当局によって差し止められ、供給問題はさらに悪化しました。中国からのボーキサイトの供給が限られていることや、オーストラリアでのアルミナ価格の高騰など、輸入条件が不利なことから、アルミニウム生産者は圧力を受けています。裁定取引の見込みが少ないため、生産は継続される見通しです。中国を拠点とするアルミニウム精錬所の利益率は、今後も堅調に推移すると予想されます。

市場抑制要因

アルミナ価格の高騰が利益率と株価に悪影響を及ぼす可能性

アルミナ価格の上昇が製造コストと収益に影響を及ぼし、金属市場は不安定な状態にある。サプライチェーンの中断や、複数の産業におけるアルミニウム需要の増加など、さまざまな要因が価格の高騰につながっている。企業がこうした変化に苦慮する中、金属在庫への影響がより顕著になっている。

例えば、2024年10月には、インドに本社を置く大手企業であるMMP Industries、Vedanta、Hindalco Industries、Century Extrusions、National Aluminum Company (NALCO)、Arfin India、Maan Aluminumが、アルミナ価格の高騰がアルミニウム精錬に打撃を与える可能性があると発表しました。これらの企業は、特に自社精錬所を持たない企業では利益の減少を予測しています。

主な市場機会

アジア太平洋地域におけるアルミニウムのバリューチェーンへの投資が成長の道筋を生み出す

近年、アルミニウムのバリューチェーンへの投資が大幅に増加しています。例えば、東南アジアではアルミニウムおよび関連分野への投資から高い利益を得ることが見込まれています。中国がボーキサイトの採掘を目指して海外のアルミナプロジェクトを積極的に推進しているため、この地域は主要な受益者となる見通しです。一方、インドネシアは2023年6月2週目に資源保護を目的とした輸出禁止を実施し、ボーキサイトの流出を停止しました。

また、インドネシアはアルミニウム精錬所にとって不可欠な原材料であるボーキサイトの加工においても著しい進歩を遂げています。今後数年間で世界で最も急速に成長するアルミナ市場となる見通しであり、中国がアルミナプロジェクトを立ち上げる上で最適な場所として浮上しています。注目すべきは、山東南山がインドネシアの新しいアルミナ工場を60億米ドル規模の巨大なアルミニウム精錬複合施設に拡張するという野心的な計画を立てており、市場の成長を促進していることです。

供給契約を維持するために生産戦略を調整する企業

需要の変動や地政学的な不安定要素に対処するために、主要なアルミナ生産者のいくつかは、生産戦略の調整に重点的に取り組むことが予想されます。例えば、ロシアへの欧米諸国の制裁措置が実施された後、Rusalは複数の拠点で生産と輸出を制限しました。輸出への影響を相殺するために、同社はタイシェットの精錬所を含む現地の供給源からのアルミナ生産を増強しました。

一方、アルコアは2024年6月にオーストラリアのクウィナナ精錬所での製造活動を縮小し、業務上の問題に対処しました。 戦略の変更により供給量を維持し、外部調達を増やすことで、縮小にもかかわらず需要に対応しました。 このような戦略の変更は、各社がグローバルな供給義務を維持するのに役立つと期待されています。

アルミナ市場の競争状況

中国アルミニウム(チャルコ)、中国虹橋集団、山東新発集団、アルコア、リオ・ティント・アルキャン、ルサールなどの大手企業数社は、アルミナ事業の統合に成功しています。これらのメーカーは、生産能力の拡大と自社施設のボトルネックの解消を積極的に進めており、それが業績に好影響を与えています。

また、温室効果ガス排出量の削減と循環型経済の促進を目的とした持続可能な技術革新を最優先する取り組みも積極的に行われています。この変革的なアプローチは、ボーキサイトやアルミナから最終的なアルミニウム製品に至るまでのバリューチェーン全体に及ぶことが予想されます。例えば、

- 2022年にアルコアは革新的なアルミナ精製技術を導入しました。これによりエネルギー排出量を大幅に削減し、ボーキサイト残渣を効果的に管理することが可能となり、この先見性のある戦略を実証しました。

最近の産業動向

- 2024年9月、マレーシアを拠点とするPress Metal Aluminum Holdings Bhdは、インドネシア西カリマンタン州における野心的な新規アルミナ精製合弁事業に現金10億4000万リンギットを投資する計画を発表した。 同社はPT Alakasa Alumina Refinery(AAR)およびPT Dinamika Sejahtera Mandiri(DSM)と提携し、PT Kalimantan Alumina Nusantara(KAN)を通じて強力な合弁事業を設立した。

- 2024年6月、アラブ首長国連邦に本社を置くEmirates Global Aluminumは、中国アルミニウム公社と提携した。両社はギニア共和国におけるアルミナ精錬所の開発における協力関係を強化することを目的とした枠組み協定に署名した。

- 2023年9月、インドを拠点とするAdani Groupは、アルミナ精錬所の建設に向けた約50億米ドルの野心的な投資案を発表しました。この新しい施設は、年間400万トンの生産能力と、専用の175メガワット自家発電所を備える予定です。この投資により、インドのアルミナ輸入能力は大幅に強化される見通しです。

- 2023年6月、ロシアに拠点を置くルサールは、レニングラードに最新鋭のアルミナ施設の建設を開始した。同社は、この重要なプロジェクトに約4000億ルーブルを投資する計画である。このプロジェクトには、アルミナ生産のための4つの技術ラインの確立とウスチ・ルーガの港湾インフラの開発が含まれる。

- 2023年5月、中国のShandong Nanshanは、インドネシアに建設するアルミナ工場の新設を、2028年までに総額60億米ドルの巨大なアルミニウム製錬複合施設に転換する計画であると発表しました。 両プロジェクトの進展により、今後数年間でアルミナおよびアルミニウム部門が再編され、市場力学が変化し、地域的な地位が強化される可能性があります。

市場のセグメンテーション

グレード別

- 精錬グレード

- 化学グレード

用途別

- アルミニウム生産

- アルミナ水和物

- 焼成アルミナ

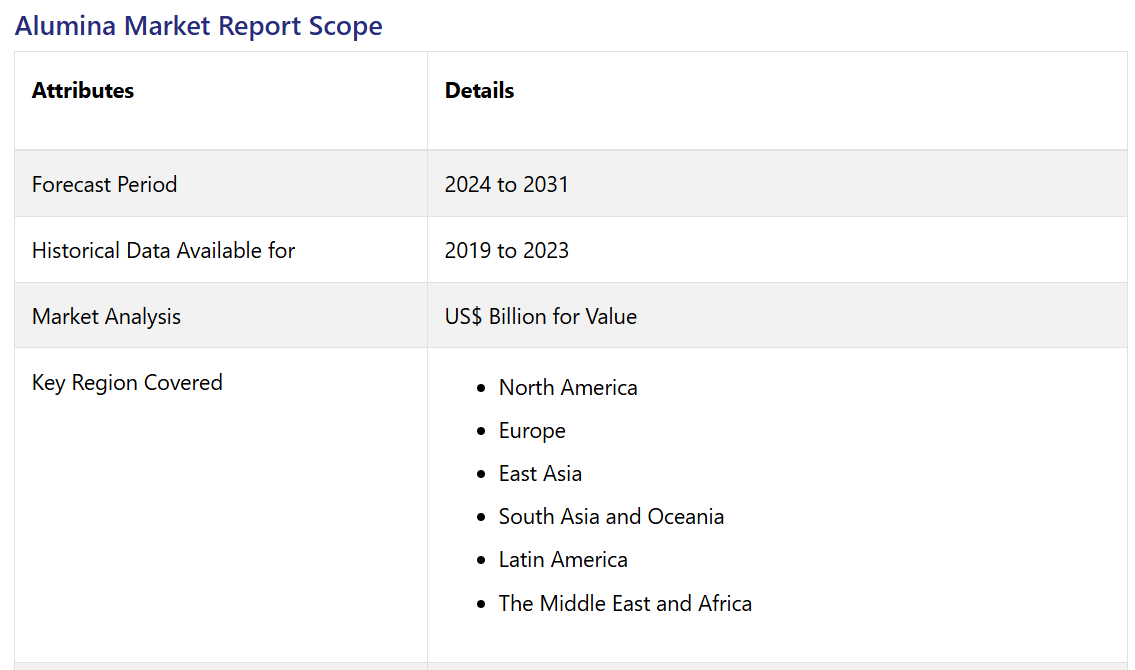

地域別

- 北米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- ラテンアメリカ

- 中東およびアフリカ

目次

1. エグゼクティブサマリー

1.1. 世界アルミナ市場の概観、2024年と2031年

1.2. 市場機会評価、2024年~2031年、US$ Mn

1.3. 主要な市場動向

1.4. 今後の市場予測

1.5. プレミアム市場の洞察

1.6. 業界の発展と主要な市場イベント

1.7. PMRの分析と提言

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要なトレンド

2.3. マクロ経済要因

2.3.1. 世界のセクター別見通し

2.3.2. 世界のGDP成長見通し

2.3.3. 世界のボーキサイト生産

2.3.4. 世界のアルミナ生産

2.3.5. 世界の精錬用アルミナ生産

2.3.6. その他のマクロ経済要因

2.4. COVID-19の影響分析

2.5. 予測要因 – 関連性と影響

3. 付加価値のある洞察

3.1. 等級採用分析

3.2. 技術評価

3.3. 規制環境

3.4. バリューチェーン分析

3.4.1. 原材料サプライヤーのリスト

3.4.2. メーカーのリスト

3.4.3. 流通業者のリスト

3.4.4. 収益性分析

3.5. 主な取引と合併

3.6. PESTLE分析

3.7. ポーターのファイブフォース分析

3.8. 地政学的な緊張:市場への影響

4. 価格動向分析、2019年~2031年

4.1. 主なハイライト

4.2. グレード価格に影響を与える主な要因

4.3. グレード別価格分析

4.4. 地域別価格とグレード別需要

5. 世界アルミナ市場の見通し:過去(2019~2023年)と予測(2024~2031年)

5.1. 主なハイライト

5.1.1. 市場規模(キロトン)予測

5.1.2. 市場規模(百万米ドル)および前年比成長率

5.1.3. 絶対$機会

5.2. 市場規模(百万米ドル)の分析と予測

5.2.1. 市場規模(百万米ドル)の分析(2019年~2023年)

5.2.2. 現在の市場規模(US$ Mn)の分析と予測、2024年~2031年

5.3. 世界のアルミナ市場の見通し:グレード別

5.3.1. はじめに / 主な調査結果

5.3.2. グレード別の市場規模(US$ Mn)の分析、2019年~2023年

5.3.3. グレード別、現在の市場規模(US$ Mn)予測、2024年~2031年

5.3.3.1. 精錬グレードアルミナ

5.3.3.2. 化学グレードアルミナ

5.4. 市場魅力度分析:グレード

5.5. 世界アルミナ市場の見通し:用途

5.5.1. はじめに / 主な調査結果

5.5.2. 用途別市場規模(百万米ドル)分析、2019年~2023年

5.5.3. 用途別市場規模(百万米ドル)分析および予測、2024年~2031年

5.5.3.1. アルミニウム生産

5.5.3.2. 焼成アルミナ

5.5.3.3. アルミナ水和物

5.6. 市場の魅力分析:用途

6. 世界アルミナ市場の見通し:地域

6.1. 主なハイライト

6.2. 地域別市場規模(US$ Mn)の推移、2019年~2023年

6.3. 地域別現在の市場規模(US$ Mn)予測、2024年~2031年

6.3.1. 北米

6.3.2. 欧州

6.3.3. 東アジア

6.3.4. 南アジアおよびオセアニア

6.3.5. ラテンアメリカ

6.3.6. 中東およびアフリカ

6.4. 市場の魅力分析:地域

7. 北米アルミナ市場の見通し:過去(2019~2023年)と予測(2024~2031年)

7.1. 主なハイライト

7.2. 価格分析

7.3. 市場別、2019~2023年の過去市場規模(US$ Mn)分析

7.3.1. 国別

7.3.2. グレード別

7.3.3. 用途別

7.4. 現在の市場規模(US$ Mn)分析および予測、国別、2024年~2031年

7.4.1. 米国

7.4.2. カナダ

7.5. グレード別:市場規模(百万米ドル)および数量(キロトン)の分析と予測、2024年~2031年

7.5.1. 製錬グレードアルミナ

7.5.2. 化学グレードアルミナ

7.6. 用途別:市場規模(百万米ドル)の分析と予測、2024年~2031年

7.6.1. アルミニウム生産

7.6.2. 焼成アルミナ

7.6.3. アルミナ水和物

7.7. 市場魅力度分析

8. 欧州アルミナ市場の見通し:過去(2019~2023年)および予測(2024~2031年)

8.1. 主なハイライト

8.2. 価格分析

8.3. 市場別:市場規模(百万米ドル)および数量(キロトン)の推移分析、2019年~2023年

8.3.1. 国別

8.3.2. 等級別

8.3.3. 用途別

8.4. 国別:市場規模(百万米ドル)の現状分析および予測、2024年~2031年

8.4.1. ドイツ

8.4.2. フランス

8.4.3. 英国

8.4.4. イタリア

8.4.5. スペイン

8.4.6. ロシア

8.4.7. トルコ

8.4.8. その他の欧州

8.5. グレード別、2024年から2031年の市場規模(百万米ドル)および数量(キロトン)の分析と予測

8.5.1. 製錬グレードアルミナ

8.5.2. 化学グレードアルミナ

8.6. 用途別、2024年から2031年の市場規模(百万米ドル)の分析と予測

8.6.1. アルミニウム生産

8.6.2. 焼成アルミナ

8.6.3. アルミナ水和物

8.7. 市場の魅力分析

9. 東アジアアルミナ市場の見通し:歴史(2019~2023年)および予測(2024~2031年)

9.1. 主なハイライト

9.2. 価格分析

9.3. 市場別、2019年から2023年の市場規模(百万米ドル)および数量(キロトン)分析

9.3.1. 国別

9.3.2. 等級別

9.3.3. 用途別

9.4. 国別、2024年から2031年の市場規模(百万米ドル)分析および予測

9.4.1. 中国

9.4.2. 日本

9.4.3. 韓国

9.5. グレード別現在の市場規模(百万米ドル)および数量(キロトン)の分析と予測、2024年~2031年

9.5.1. 製錬グレードアルミナ

9.5.2. 化学グレードアルミナ

9.6. 用途別現在の市場規模(US$ Mn)分析と予測、2024年~2031年

9.6.1. アルミニウム生産

9.6.2. 焼成アルミナ

9.6.3. アルミナ水和物

9.7. 市場魅力度分析

10. 南アジアおよびオセアニアのアルミナ市場の見通し:2019年~2023年の過去実績および2024年~2031年の予測

10.1. 主なハイライト

10.2. 価格分析

10.3. 市場別、2019年~2023年の過去市場規模(US$ Mn)および数量(キロトン)分析

10.3.1. 国別

10.3.2. 等級別

10.3.3. 用途別

10.4. 現在の市場規模(US$ Mn)分析および予測、国別、2024年~2031年

10.4.1. インド

10.4.2. 東南アジア

10.4.3. ANZ

10.4.4. 南アジアおよびオセアニアのその他

10.5. グレード別現在の市場規模(US$ Mn)および数量(キロトン)の分析と予測、2024年~2031年

10.5.1. 製錬グレードアルミナ

10.5.2. 化学グレードアルミナ

10.6. 用途別現在の市場規模(US$ Mn)分析および予測、2024年~2031年

10.6.1. アルミニウム生産

10.6.2. 焼成アルミナ

10.6.3. アルミナ水和物

10.7. 市場魅力度分析

11. ラテンアメリカアルミナ市場の見通し:2019年~2023年の過去実績と2024年~2031年の予測

11.1. 主なハイライト

11.2. 価格分析

11.3. 市場別、2019年~2023年の過去市場規模(米ドル百万)および数量(キロトン)分析

11.3.1. 国別

11.3.2. グレード別

11.3.3. 用途別

11.4. 国別現在の市場規模(US$ Mn)分析および予測、2024年~2031年

11.4.1. ブラジル

11.4.2. メキシコ

11.4.3. ラテンアメリカその他

11.5. グレード別市場規模(百万米ドル)および数量(キロトン)の分析と予測、2024年~2031年

11.5.1. 製錬グレードアルミナ

11.5.2. 化学グレードアルミナ

11.6. 用途別現在の市場規模(US$ Mn)分析および予測、2024年~2031年

11.6.1. アルミニウム生産

11.6.2. 焼成アルミナ

11.6.3. アルミナ水和物

11.7. 市場魅力度分析

12. 中東およびアフリカのアルミナ市場の見通し: 2019年~2023年の過去と2024年~2031年の予測

12.1. 主なハイライト

12.2. 価格分析

12.3. 市場別、2019年~2023年の市場規模(米ドル百万)および数量(キロトン)分析

12.3.1. 国別

12.3.2. グレード別

12.3.3. 用途別

12.4. 現在の市場規模(US$ Mn)分析および予測、国別、2024年~2031年

12.4.1. GCC諸国

12.4.2. エジプト

12.4.3. 南アフリカ

12.4.4. 北アフリカ

12.4.5. 中東およびアフリカのその他

12.5. グレード別現在の市場規模(US$ Mn)および数量(キロトン)の分析と予測、2024年~2031年

12.5.1. 製錬グレードアルミナ

12.5.2. 化学グレードアルミナ

12.6. 用途別市場規模(US$ Mn)分析および予測、2024年~2031年

12.6.1. アルミニウム生産

12.6.2. 焼成アルミナ

12.6.3. アルミナ水和物

12.7. 市場魅力度分析

13. 競合状況

13.1. 市場シェア分析、2023年

13.2. 市場構造

13.2.1. 競争の激しさのマッピング

13.2.2. 競争ダッシュボード

13.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

*** 本調査レポートに関するお問い合わせ ***