世界の飲料用アルミ缶市場規模(2024~2033年):種類別(2ピース缶、3ピース缶)

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

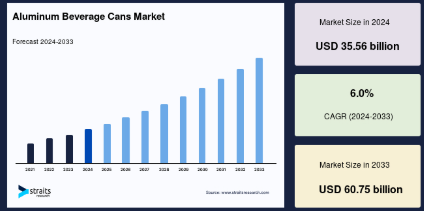

飲料用アルミ缶の世界市場規模は2024年に355.6億米ドルとなり、予測期間(2025〜2033年)の年平均成長率は6.0%で 、 2025年の376.9億米ドルから 2033年には607.5億米ドルに達すると予測されています。

飲料用アルミ缶は、清涼飲料、エネルギー飲料、アルコール飲料を包装するための軽量でリサイクル可能な容器です。主にアルミニウム合金から作られており、耐久性、耐腐食性、光や酸素の暴露から内容物を保護し鮮度を保つ能力から好まれています。アルミ缶は、利便性、積み重ねやすさ、品質を損なうことなく無期限にリサイクルできる持続可能性のために広く使用されています。製造工程では、安全性と衛生を確保するために、成形、コーティング、シールが行われます。プラスチックやガラスに比べ、アルミ缶は二酸化炭素排出量が少なく、環境への影響が少ないため、飲料業界では効率的で環境に優しいパッケージとして人気があります。

飲料用アルミ缶の世界市場は、持続可能性の採用が各社で進んでいることから大きな成長が見込まれており、世界的なパッケージング市場の優位性にプラスの影響を与えるでしょう。アルミ缶の軽量構造、100%リサイクル可能性、耐久性は、循環型経済において不可欠なパッケージングソリューションとなっています。国際アルミニウム協会(IAI)のデータによると、飲料用アルミ缶のリサイクル率は、ヨーロッパや北米などの地域を中心に、世界全体で75%以上となっており、今後数年間で増加する見込みです。この高いリサイクル性により、アルミ缶は環境フットプリントを削減し、持続可能性をサポートすることを目指す飲料メーカーにとって、非常に採用率の高い包装ソリューションとなっています。

飲料用アルミ缶の世界市場規模は2024年に355.6億米ドルとなり、予測期間(2025〜2033年)の年平均成長率は6.0%で 、 2025年の376.9億米ドルから 2033年には607.5億米ドルに達すると予測されています。

飲料用アルミ缶は、清涼飲料、エネルギー飲料、アルコール飲料を包装するための軽量でリサイクル可能な容器です。主にアルミニウム合金から作られており、耐久性、耐腐食性、光や酸素の暴露から内容物を保護し鮮度を保つ能力から好まれています。アルミ缶は、利便性、積み重ねやすさ、品質を損なうことなく無期限にリサイクルできる持続可能性のために広く使用されています。製造工程では、安全性と衛生を確保するために、成形、コーティング、シールが行われます。プラスチックやガラスに比べ、アルミ缶は二酸化炭素排出量が少なく、環境への影響が少ないため、飲料業界では効率的で環境に優しいパッケージとして人気があります。

飲料用アルミ缶の世界市場は、持続可能性の採用が各社で進んでいることから大きな成長が見込まれており、世界的なパッケージング市場の優位性にプラスの影響を与えるでしょう。アルミ缶の軽量構造、100%リサイクル可能性、耐久性は、循環型経済において不可欠なパッケージングソリューションとなっています。国際アルミニウム協会(IAI)のデータによると、飲料用アルミ缶のリサイクル率は、ヨーロッパや北米などの地域を中心に、世界全体で75%以上となっており、今後数年間で増加する見込みです。この高いリサイクル性により、アルミ缶は環境フットプリントを削減し、持続可能性をサポートすることを目指す飲料メーカーにとって、非常に採用率の高い包装ソリューションとなっています。

この分野で事業を展開する企業は、リサイクル可能で便利なパッケージングを求める消費者の嗜好に応えるため、持続可能性、軽量化、革新的なデザインに注力しています。CSDとアルコール飲料は依然として支配的なセグメントですが、エネルギー飲料と健康志向の飲料は消費パターンの変化により成長に寄与しています。

新興市場の動向

持続可能な包装ソリューションへの注目

アルミニウムはリサイクル可能な素材であり、環境への影響が最小限に抑えられるため、持続可能性が重視されるようになっています。二酸化炭素排出量を削減し、世界的な持続可能性目標を達成するため、クローズドループリサイクルシステムを採用する企業が増えています。この傾向は、規制による圧力の高まりと、環境に優しいパッケージングに対する消費者の需要によってさらに後押しされています。世界中の政府が使い捨てプラスチックを抑制する政策を実施しているため、持続可能な代替品としてアルミ缶へのシフトが進んでいます。この傾向は、リサイクル可能で再利用可能な材料を採用するよう産業界に奨励する循環経済の原則に対する意識の高まりによっても強化されています。

さらに、スリムで洗練されたデザインなどの特殊缶の需要は、エネルギー飲料、クラフトビール、健康志向の飲料などの製品分野で増加しています。これらの缶は美的魅力を提供し、パッケージングに差別化を求める消費者の進化するニーズに応えます。特殊缶は、ブランドがニッチ市場をターゲットとし、プレミアムで機能的なパッケージを求める消費者の嗜好に合わせることを可能にします。

飲料用アルミ缶市場の成長要因

飲料消費の増加

炭酸飲料、アルコール飲料、エネルギー飲料を含む飲料の世界的な消費量の増加が、アルミ缶の需要を促進しています。都市化、ライフスタイルの変化、可処分所得の増加が、特に新興国における飲料消費の増加に寄与しています。さらに、アルミ缶は飲料の味と品質を保持する能力があるため、理想的なパッケージング・ソリューションとして好まれています。外出先での飲用が一般化したことで、缶入り飲料の需要はさらに高まっています。この要因は、先進国市場と発展途上国市場のパッケージ飲料への幅広いシフトを反映しています。

さらに、アルミ缶は軽量で耐久性があるため、飲料の包装に適しています。製品の品質を損なうことなく輸送や保管の条件に耐える能力は、アルミ缶の採用を促進する重要な要因です。アルミ缶はまた、光、空気、汚染物質から飲料を保護する優れたバリア特性も備えており、賞味期限を延ばします。アルミの軽量性は輸送コストを削減し、物流効率を向上させるため、サプライチェーンの最適化を目指すメーカーにとっては特に有益です。こうした特性により、アルミ缶は、特にコストと製品の品質が重要な競争市場において、ブランドや消費者にとって魅力的なものとなっています。

抑制要因

アルミニウム価格の変動

サプライチェーンの混乱、地政学的緊張、原材料コストの変動によるアルミニウム価格の変動は、飲料缶市場のメーカーにとって課題となります。価格の変動は、特にコスト上昇を吸収するための資源が限られている小規模メーカーの収益性に影響を与えます。さらに、アルミニウム価格の高騰は、一部のメーカーが代替包装材料ではなくアルミ缶を選択することを躊躇させる可能性があります。このような抑制は、価格競争力が市場シェアを決定する重要な要素である、コストに敏感な市場で事業を展開するメーカーにとって重要です。

さらに、ペットボトル、ガラス、紙ベースのカートンなど、費用対効果が高く、環境に優しいと思われがちな代替素材との競争もあります。アルミ缶はリサイクル可能ですが、エネルギー集約的な製造工程と、いくつかの代替素材と比較して高い初期コストが、メーカーがアルミ缶を普遍的に採用することを躊躇させる要因となっています。さらに、生分解性および堆肥化可能なパッケージングにおける技術革新は、アルミ缶に対する競争上の課題となっています。このような阻害要因があるため、アルミメーカーは市場での地位を維持するために、継続的に技術革新を行い、コストと環境への懸念に対処する必要があります。

市場機会

レディ・トゥ・ドリンク(RTD)飲料の需要増加

世界のアルミ缶飲料市場は、RTD(Ready-to-Drink)飲料の需要の高まりもあり、大きな成長を遂げています。消費者の利便性と外出先での消費に対する嗜好の高まりにより、エナジードリンク、炭酸飲料、クラフトビール、缶カクテルなどのRTD製品が急増しています。アルミ缶は耐久性、携帯性、保存性に優れているため、こうした飲料のパッケージとして好まれるようになりました。

例えば、缶入りカクテルの普及は顕著で、消費者は自宅や外出先で飲むのに便利なバー品質のミックスドリンクを求めています。同様に、クラフトビール業界もアルミ缶を採用し、持ち運びやすさと、ビールの品質を損なう光や酸素からの保護という点でその利点を認識しています。このような変化が、飲料業界におけるアルミ缶の採用拡大に貢献しています。

アルミ缶の持続可能性という側面は、その魅力をさらに高めています。リサイクル率が高く、品質を損なうことなく無期限にリサイクルできるアルミ缶は、環境に対する責任を重視する消費者と業界の高まりに合致しています。この環境に優しい特性は、消費者の期待に応え、飲料メーカーの持続可能性の目標をサポートすることで、代替の包装材料よりもアルミ缶が好まれる原動力となっています。

地域別インサイト

北米: 市場シェア40.25%で圧倒的な地域

北米は飲料用アルミ缶の世界市場をリードしており、2024年の市場シェアは30.47%です。環境に配慮したパッケージに対する消費者の嗜好と、飲料メーカーのリサイクル可能な素材へのシフトにより、アメリカとカナダがこの成長の最前線にあります。

- アルミニウム協会2023によると、アメリカで生産された全アルミニウムの75%以上が現在も使用されており、この地域の強いリサイクル文化を反映しています。アメリカのアルミ包装用飲料缶のリサイクル率は50%で、ガラスやプラスチックなどの他の素材よりも大幅に高くなっています。

缶飲料は手間がかからず環境にも優しいため、消費者の缶飲料へのニーズはますます高まっています。この地域の企業は、需要の増加に対応するため、生産能力の拡大と技術革新に投資しています。

例えば、2021年9月、Ball Corporationはネバダ州のアルミ缶製造施設を2億9,000万米ドル拡張しました。この施設では、環境に優しいパッケージを利用する複数の飲料カテゴリー向けに軽量缶を製造しています。同様に、クラウン・ホールディングスは2024年5月、アルミ缶への優れた印刷技術を導入し、より革新的な製品の製造を可能にしました。この技術は、競争環境における大手企業のブランディングと製品の差別化を促進します。

アジア太平洋: インド、中国、日本の急成長

アジア太平洋地域は、都市化と可処分所得の増加により、飲料用アルミ缶の重要な市場として急速に台頭しています。ソフトドリンク、エナジードリンク、レディ・トゥ・ドリンク製品を含む缶飲料の需要増は、ライフスタイルや嗜好の変化によるものです。中国、インド、日本、韓国は、持続可能なパッケージング・ソリューションを促進する政府の政策とインセンティブにより、市場の主要貢献国として浮上。各国政府は持続可能な包装を促進する政策を積極的に打ち出しています。例えば、中国は2024年11月から再生アルミニウムと銅の輸入規制を緩和します。

生態環境部(Ministry of Ecology and Environment:MEE)の発表によると、中国は指定された基準を満たした再生アルミと銅の輸入を許可する予定です。例えば、2023 年 7 月、インドの主要アルミメーカーであるヒンダルコ・インダストリーズは、急成長するインドと地域のアルミ缶需要をターゲットとした製造施設をマハラシュトラ州に設立しました。この施設は、より環境に優しい高品質の缶の生産に重点を置く予定です。

各国の洞察

- 米国 アメリカ市場は、持続可能性への取り組み、高いリサイクル率(60%)、RTD飲料セクターの繁栄が原動力。環境に優しいパッケージへの嗜好が高まっていることから、Ball CorporationやCrown Holdingsなどの企業が多額の投資を行っています。2024年、Ball Corporationはアルミ缶の生産を強化するため、北米で3億ドルの拡張を発表。

- イギリス: 2023年には飲料缶の81%がリサイクルされるなど、アルミ包装のリサイクルで目覚ましい発展を遂げている英国。持続可能性と拡大生産者責任(EPR)制度を促進する政府の政策により、市場は成長。Ardagh GroupやCan-Packなどの主要企業は、軽量アルミ缶製造への投資を拡大。

- ドイツ : ドイツは、飲料用アルミ缶のヨーロッパ最大級の消費国であり、リサイクルインフラが確立されています。デポジット・リターン制度(DRS)の成功により、ドイツのリサイクル率はEU平均を上回っています。Rexam社(現在はBall Corporationの傘下)やArdagh Group社などの企業は、持続可能な飲料パッケージに対する需要の高まりに対応するため、事業を拡大しています。

- ブラジル : ブラジルはアルミ缶リサイクルの世界的リーダーとして際立っており、10年以上にわたって97%という驚異的なリサイクル率を維持しています。ビールの消費量が多く、環境規制が強いため、アルミ缶の需要が高まっています。世界最大のビールメーカーであるABインベブは、ブラジルでのアルミ缶パッケージの拡大に多額の投資を行っています。

- インド インドの飲料用アルミ缶市場はまだ初期段階にあり、一人当たりの消費量は年間わずか1缶です。しかし、急速な都市化、RTD飲料に対する消費者の嗜好の高まり、政府による使い捨てプラスチックの禁止などにより、普及が加速しています。Can-Pack IndiaとBall Corporationは、缶入りソフトドリンクとエナジードリンクの需要増に対応するため、同国でのプレゼンスを拡大しています。

- 中国 中国では、RTD 紅茶、コーヒー、エナジードリンク分野の拡大により、アルミ飲料缶市場が急成長しています。一人当たりの年間消費量は40缶で、政府主導の環境対策によりプラスチックからアルミへのシフトが進んでいます。ORG PackagingやBaosteel Packagingなどの主要メーカーは、需要の増加に対応するため生産能力を拡大しています。

- ベトナム ベトナム市場は、中産階級の増加、ビール消費量の増加、持続可能性への意識の高まりにより拡大しています。一人当たりの年間消費量は70缶で、アルミ缶の使用量で東南アジアをリードしています。クラフトビール産業の急拡大と飲料生産への外資導入が需要に拍車をかけています。

- フランス フランスでは、プラスチック包装を削減する政府の取り組みと、持続可能なソリューションに対する需要の高まりにより、飲料用アルミ缶へのシフトが進んでいます。同国のアルミ缶リサイクル率は欧州平均の76%に匹敵します。Ball CorporationやArdagh Groupなどの主要企業は、特にオーガニック飲料やエナジー飲料の分野で高まる缶飲料の需要を支えるため、製造拠点を拡大しています。

飲料用アルミ缶市場のセグメント分析

種類別

標準缶が最大の売上高を記録。一般的に12オンス(355ml)以下のサイズの標準缶は、世界中で最も一般的に使用されているアルミ製飲料缶です。炭酸飲料、ビール、エナジードリンク、アイスティー、スパークリングウォーターなど、複数の飲料カテゴリーで広く採用されています。標準缶は、その実用性、手頃な価格、既存の製造装置や充填装置との互換性から人気があり、大量生産のための費用対効果の高いソリューションとなっています。

標準缶が広く使用されているのは、飲料市場におけるその確立された地位に起因しています。標準缶は、ブランディングや規制ラベルのための十分なスペースを提供する一方で、高速充填ラインと互換性があるため、生産効率が向上します。

用途別

炭酸飲料(CSD)は、飲料用アルミ缶の最も重要な用途のひとつです。これらの飲料の発泡性と炭酸は、内圧に耐える耐久性のあるパッケージを必要としますが、アルミ缶はそれを効果的に提供します。12オンス(355ml)のような標準的な缶サイズは、手頃な価格、利便性、親しみやすさから、この分野で特に人気があります。

- アルミニウム協会によると、CSDがアルミニウムの主要セグメントであるのは、このカテゴリーで消費者の満足を得るために不可欠な、風味と炭酸を保持する能力がアルミニウム素材にあるからです。アルミ缶は光と酸素を遮断し、製品の鮮度と味を保つことができるため、CSDのパッケージとして長い間好まれてきました。

流通チャネル別

伝統的な実店舗、スーパーマーケット、ハイパーマーケット、コンビニエンスストア、酒販店、卸売業者を含む直販チャネルが最大の市場シェアを占めています。このチャネルは、その幅広いアクセスと確立されたネットワークにより、現在アルミ包装飲料の主要な流通形態となっています。オフライン・チャネルは、消費者が飲料の購入を実店舗に依存している都市部や農村部で重要な役割を果たしています。

小売店、巨大スーパーマーケット、ハイパーマーケットは、炭酸ソフトドリンク、アルコール飲料、エナジードリンク、スパークリングウォーターなどのアルミ缶入り製品の主要な販売拠点となっています。

容量別

250ml~330mlが最大の売上を占めています。このセグメントは汎用性が高く、世界的に広く採用されている容量範囲です。このセグメントの缶は、スパークリングウォーター、炭酸清涼飲料、エナジードリンク、ハードセルツァー、ライトアルコール飲料によく使用されます。一般的なフォーマットには、スリム缶(250ml)と標準的なヨーロッパサイズ缶(330ml)があり、これらはシングルサーブ飲料によく使用されます。これらの缶は十分な飲料量と携帯性のバランスがとれており、実用性と利便性を重視する消費者に人気があります。

- NIIRや業界関係者によると、250ml缶~330ml缶は、消費者が利便性や携帯性を優先する都市部や大都市圏で、シングルサーブのパッケージとして好まれています。

各社の市場シェア

世界の飲料用アルミ缶市場は、炭酸飲料(CSD)、アルコール飲料、エネルギー飲料、その他の非アルコール飲料などのカテゴリーにおける需要の高まりにより、安定した成長を遂げています。この分野で事業を展開する企業は、リサイクル可能で便利なパッケージングを求める消費者の嗜好に応えるため、持続可能性、軽量化、革新的なデザインに注力しています。CSDとアルコール飲料は依然として支配的なセグメントですが、エネルギー飲料と健康志向の飲料は消費パターンの変化により成長に寄与しています。市場は統合と断片化が混在しており、大手メーカーが地域の小規模メーカーとともに大きなシェアを占めています。激しい競争と生産能力への投資が、環境問題への関心の高まりとプレミアム製品への需要の高まりへの業界の対応を形成しています。

オローラ・リミテッド 市場の新興プレーヤー

オロラ・リミテッドは、持続可能で革新的なパッケージングとビジュアルソリューションを製造し、世界中の顧客に販売しています。同社は2つの主要な地域セグメントで2つの事業を展開しています: オーストラレーシアのOrora Beverageと北米のOrora Packaging Solutions。23の製造拠点と80の販売拠点を保有。オーストラレーシアでは、ガラス瓶、アルミ缶、クロージャー、キャップの製造に特化し、食品、飲料、医薬品などの業界にサービスを提供。北米部門は包装流通に重点を置き、段ボール箱、店頭ディスプレイ、ビジュアル・コミュニケーション・ソリューションなど、さまざまな包装資材やサービスを提供しています。オロラは、オーストラリア、ニュージーランド、アメリカ、その他の国際市場で幅広く事業を展開しています。

最近の展開

- 2023年7月 – 世界的プロバイダーのVelox-digitalと、ダイレクト・トゥ・シェイプ・デジタル印刷ソリューションを提供する契約を締結。ビクトリア州のダンデノン缶製造施設に初のデジタル印刷機を設置。

アルミ飲料缶市場の主要企業リスト

- Ball Corporation

- Crown Holdings Inc.

- Ardagh Group

- Can-Pack S.A.

- Toyo Seikan Group Holdings, Ltd.

- Kian Joo Can Factory Berhad

- Silgan Holdings Inc

- Nampak Ltd

- Bangkok Can Manufacturing

- Orora Limited

- Envases Group

- CPMC Holdings Limited

- Swan Industries (Thailand) Co., Ltd.

最近の動き

- 2024年11月 – Ball Corporation は、ヨーロッパにおけるアルミニウム押出パッケージングソリューションの持続可能な影響力を拡大するため、アルミニウム押出エアゾールおよびボトル技術のヨーロッパの主要企業である Alucan を買収しました。

アナリストの見解

当社のアナリストによると、世界の飲料用アルミ缶市場は、持続可能で持ち運び可能なパッケージング・ソリューションに対する消費者の嗜好の高まりにより、一貫した成長を遂げています。アルミのリサイクル性と耐久性は、環境政策や消費者の優先順位の変化に対応しようとするメーカーにとって実用的な選択肢となっています。同市場は、包装の機能性と製品の保存性が重要な要素である炭酸飲料、アルコール飲料、エネルギー飲料の需要拡大から利益を得ています。

しかし、価格変動やPETボトルやカートンのような代替素材との競争により、メーカーは技術革新とコスト効率に注力する必要があります。この市場は、進化する消費パターン、規制の変化、環境および運営上の目標を達成するための業界の努力の間のダイナミックな相互作用を反映しています。

飲料用アルミ缶市場のセグメンテーション

種類別(2021年〜2033年)

- 標準缶

- スリム缶

- 特殊缶

- スリーク缶

用途別(2021-2033)

- 炭酸飲料(CDS)

- アルコール飲料

- エネルギー飲料

- その他

容量別(2021-2033)

- 250ML以下

- 250ML-330ML

- 330ML-500ML

- 500ML以上

流通チャネル別(2021-2033)

- オフライン

- オンライン

エグゼクティブサマリー

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制の枠組み

ESG動向

飲料用アルミ缶の世界市場規模分析

- 飲料用アルミ缶の世界市場紹介

- 種類別

- タイプ別

- 種類別 金額別

- 標準缶

- 金額別

- スリム缶

- 金額別

- 特殊缶

- 価格別

- スリーク缶

- 価値別

- タイプ別

- 用途別

- 紹介

- 金額別アプリケーション

- 炭酸飲料(CDS)

- 金額別

- アルコール飲料

- 金額別

- エネルギー飲料

- 金額別

- その他

- 金額別

- 紹介

- 容量別

- 生産能力

- 容量 金額別

- 250ML以下

- 金額別

- 250 ML-330ML

- 価格別

- 330ML-500ML

- 価値別

- 500ML以上

- 金額別

- 生産能力

- 流通チャネル別

- 販売チャネル別

- 金額別流通チャネル

- オフライン

- 価値別

- オンライン

- 金額別

- 販売チャネル別

北米市場分析

ヨーロッパ市場分析

アジア太平洋市場の分析

中東・アフリカ市場の分析

ラタム市場の分析

競争環境

市場プレイヤーの評価

調査方法

付録

免責事項

*** 本調査レポートに関するお問い合わせ ***