世界のアミノ酸市場(2025年~2033年):タイプ別、エンドユーザー別、供給源別、その他

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

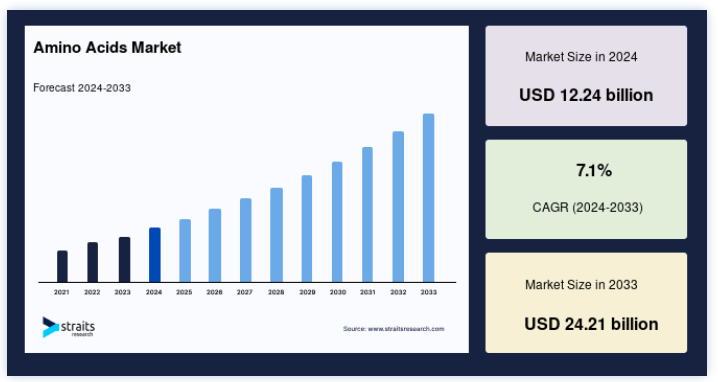

世界のアミノ酸市場規模は、2024年には122.4億米ドルと評価され、2025年には130.7億米ドル、2033年には242.1億米ドルに達すると予測されています。予測期間(2025年~2033年)中のCAGRは7.1%で成長すると見込まれています。

アミノ酸は、医薬品製剤、栄養補助食品、治療法において不可欠な成分である。 筋肉の回復を助け、免疫機能をサポートし、代謝の健康を促進するなど、その健康上の利点は数多く、ヘルスケア分野での市場成長の原動力となっている。 様々な身体機能に不可欠なタンパク質は、これらの基本的な化学成分から構成されている。

アミノ酸は、炭素、窒素、水素、酸素、および可変の側鎖基からなる有機化合物である。 動物および人間の栄養学において重要な役割を果たし、タンパク質の構成要素として、また多くの生物学的プロセスに関与している。 人体では、ホルモンや神経伝達物質の合成に不可欠であり、全体的な健康と幸福の維持に重要な役割を果たしている。

アミノ酸市場の動向

植物性アミノ酸生産の急増

世界的な植物性食生活へのシフトは、消費者が持続可能で倫理的な供給源を優先していることから、市場に大きな影響を与えている。 植物由来のアミノ酸は、動物由来の代替品に比べ、環境に優しい生産工程を持つことから人気を集めている。

例えば、味の素やカーギルといった企業は、大豆、小麦、エンドウ豆といった作物由来のアミノ酸の開発に多額の投資を行っている。 こうした植物由来の原料は、栄養補助食品、食品添加物、化粧品などの分野での需要拡大に対応している。

この傾向は、環境への影響や動物福祉に対する消費者の意識の高まりと一致している。 その結果、メーカーもエンドユーザーもより持続可能な選択肢を模索するようになり、この分野における環境配慮型消費への幅広い動きを反映している。

合成生物学と発酵技術の進歩

合成生物学と発酵技術の革新は、より効率的でスケーラブルかつ持続可能なプロセスを可能にすることで、アミノ酸生産に変革をもたらしつつある。 従来の化学合成は、微生物発酵のようなバイオテクノロジー的アプローチに取って代わられつつある。

例えば、EvonikやNovozymesのような企業は、リジンやメチオニンのような必須脂肪酸をより大量に生産し、生産効率を大幅に向上させるために、細菌や酵母の株を操作した。

これらの進歩はまた、石油化学ベースの原料への依存を減らし、地球規模の持続可能性目標をさらに支援する。 これらの最先端技術を採用することで、企業は費用対効果を向上させるだけでなく、進化する規制や環境基準を満たし、成長市場における競争力を獲得している。

アミノ酸市場の成長ドライバー

動物飼料産業からの需要の増加

動物飼料産業は、特にリジン、メチオニン、スレオニンの主要な成長ドライバーである。 世界的な食肉消費量の増加に伴い、特に中国やインドなどの新興経済国では、高品質の動物栄養剤に対する需要が急増している。 これらの飼料添加物は、タンパク質摂取量を最適化し、成長を促進し、家畜の健康を増進するために不可欠なものである。

例えば、メチオニンは家禽の生産に不可欠で、卵の品質と成長率を向上させ、リジンは豚の筋肉の発達をサポートする。 これらの添加物は、高価なタンパク質を多く含む飼料原料への依存を減らし、畜産のコスト効率と生産性を向上させる。

畜産農家が肉の品質と生産効率の向上に努める中、飼料用グレードの需要は、特に家禽、養豚、養殖などのセクターで拡大すると予想される。 アーチャー・ダニエルズ・ミッドランド(ADM)やエボニックのような企業は、この需要増に対応するため、アミノ酸ポートフォリオの拡大に最前線で取り組んでいる。

抑制要因

原料価格の変動

これらの酸の生産は、砂糖、トウモロコシ、その他の農産物のような原材料に大きく依存しており、価格が変動しやすい。 こうした変動は、気候変動、収穫量の変動、貿易政策の変化といった要因から生じる。

例えば、アミノ酸生産の主要原料であるトウモロコシの価格は、エタノール生産量や輸出関税の変化によって予測不可能になる可能性があり、メーカーのコスト構造に変動をもたらす。 この予測不可能性は、利益率を低下させ、一貫した製品価格を維持する努力を複雑にするため、生産者にとって課題となる。

さらに、米国や中国などの主要生産地における人件費やエネルギーコストの上昇は、原料価格の変動による影響をさらに増幅させている。 これらの複合的要因がアミノ酸サプライチェーン全体に大きな価格圧力となり、メーカーがコストを管理しながら競争力を維持することを困難にしている。

市場機会

生産プロセスにおける技術の進歩

生産プロセスにおける技術の進歩は、世界市場に大きなチャンスをもたらす。 合成生物学や高度な発酵技術などの革新により、メーカーはアミノ酸をより効率的かつ持続的に生産することができる。

例えば、エボニックのような企業は、高純度のアミノ酸をより低コストで、環境への影響を抑えながら生産することができる人工微生物株を開発した。 こうした技術は、生産の拡張性を高めるだけでなく、従来の農業投入物への依存を最小限に抑える。

食品、医薬品、家畜飼料を含む様々な分野で需要が伸び続ける中、これらの進歩により、企業は新たな市場機会を獲得し、収益性を向上させることができる。

地域別インサイト

アジア太平洋地域:市場シェア35.25%の圧倒的地域

アジア太平洋地域は、最大かつ最も急成長している市場である。 この地域の堅調な畜産業、高い飼料需要、強力な食品・医薬品部門がこの成長を牽引している。 中国、日本、韓国などの主要生産国は発酵プロセスを活用し、トウモロコシや砂糖などの豊富な原料を利用している。 中国とインドにおける食肉と乳製品の消費量の増加は、成長率と飼料効率を高めるために、リジンやメチオニンのようなアミノ酸を動物飼料に使用することをさらに後押ししている。

さらに、健康やウェルネスに対する意識の高まりは、中国食品医薬品監督管理局(CFDA)やインド食品安全基準局(FSSAI)のような組織による規制に支えられ、栄養補助食品や機能性食品の需要を押し上げている。

北米: 先進国経済における急成長

北米は世界市場で急成長を遂げており、2番目に急成長している地域と位置づけられている。 この成長の原動力となっているのは、栄養補助食品、スポーツ栄養、医薬品の需要の高まりである。 健康、フィットネス、ウェルネスに対する消費者の意識の高まりが、様々なサプリメントや機能性食品におけるグルタミン、ロイシン、アルギニンなどの消費を促進している。

米国食品医薬品局(FDA)やカナダ食品検査庁(CFIA)のような規制機関は、食品や飼料製品におけるアミノ酸の安全性と有効性を監督する上で重要な役割を果たしている。 さらに、菜食主義者や植物由来の選択肢に対する需要の増加、医薬品やワクチン生産におけるアミノ酸の用途の拡大が、この地域に大きな成長見通しをもたらしている。

各国の洞察

ドイツ は、食品、医薬品、動物飼料など多様な分野からの需要増に牽引され、欧州市場をリードする態勢を整えている。 同国の強固な産業基盤と技術革新への注力は、この傾向を支えている。

英国は、肉やタンパク質強化食品の消費増加に後押しされ、アミノ酸の重要な消費国として際立っている。 この傾向は、動物飼料用アミノ酸の需要を高め、市場全体の成長に貢献しています。

イタリア は近年肉の消費量が急増し、その結果動物飼料用アミノ酸の需要が高まっている。 これらのアミノ酸は、動物の成長と発育のパフォーマンスを向上させる上で重要な役割を果たしています。

インド では、タンパク質サプリメントやスポーツ栄養製品の需要が高まっており、これが同国におけるアミノ酸ベースの栄養補助食品の拡大を牽引している。 消費者の健康意識の高まりが、この成長をさらに加速させている。

韓国 は、食品、医薬品、動物飼料を含む様々な産業で需要が伸びている。 この傾向は、この地域の市場全体の成長に大きく寄与しており、多様な用途におけるアミノ酸への依存の高まりを浮き彫りにしています。

セグメント分析

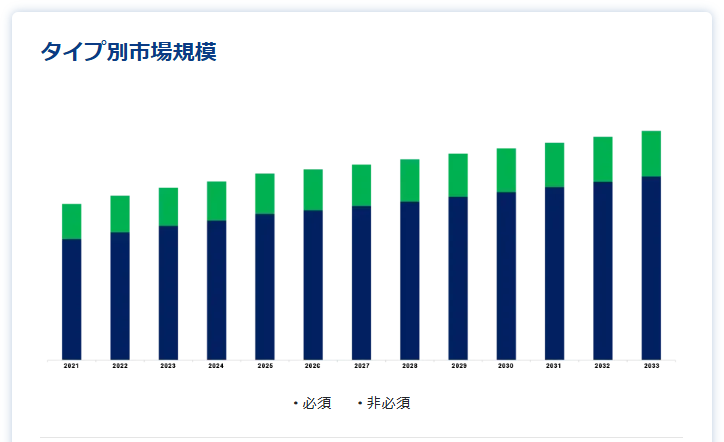

タイプ別

世界市場は、必須(ヒスチジン、イソロイシン、ロイシン、リジン、メチオニン、フェニルアラニン、スレオニン、トリプトファン、バリン)と非必須(アラニン、アルギニン、アスパラギン酸、システイングルタミン酸、グルタミン、グリシン、プロリン、セリン、セリン)に二分される、 アスパラギン、アスパラギン酸、システイン、グルタミン酸、グルタミン、グリシン、プロリン、セリン、チロシン、オルニチン、シトルリン、クレアチン、セレノシステイン、タウリンなど)。

ロイシン、リジン、メチオニン、イソロイシンのような必須アミノ酸は、ヒトと動物の栄養における重要な役割のために市場を支配している。 これらのアミノ酸は人体で生産できないため、食事やサプリメントから摂取する必要がある。 動物飼料では、リジンとメチオニンが家畜の成長、特に養鶏と養豚を促進する。

世界的な食肉消費量の増加に伴い、特に新興市場では需要が増加している。 リジンは飼料用として広く生産されており、メチオニンは養殖やペットフードにも使用されている。 人間の栄養学では、ロイシンとイソロイシンは筋肉回復のためのスポーツサプリメントとして人気がある。

エンドユーザー別

世界市場は、食品、飲料、動物飼料、医薬品、ワクチン製剤、パーソナルケア、化粧品、栄養補助食品、農業、その他に二分される。 食品加工において、風味強化、保存、栄養強化など様々な役割を果たす。 グリシンとアラニンは風味増強剤としてよく使われ、グルタミン酸から派生したグルタミン酸ナトリウム(MSG)は、野菜缶詰、スープ、加工肉などの製品の味を引き立てる。

シスチンは飲料の保存料として、トリプトファンとヒスチジンは粉ミルクに使用されている。 フェニルアラニンとアスパラギン酸が組み合わさって、清涼飲料水の砂糖代替品として人気の高いアスパルテームが作られる。 SinoSweet Co.、Fouche International Corporation、NutraSweet Co.などの大手メーカーは、食品メーカーにアスパルテームを世界的に供給している。

グレード別

世界市場は、食品グレード、飼料グレード、医薬品グレード、その他に分けられる。 飼料用グレードは、動物の成長を最適化し、飼料効率を向上させ、代謝性疾患を予防する。 主なアミノ酸には、リジン、メチオニン、スレオニンなどがあり、これらは一般的に動物飼料に使用されている。 一方、医薬品グレードのアミノ酸は最も純度が高く、医薬品の製剤や点滴液などの医薬品用途に不可欠である。 さらに、製薬業界の成長、慢性疾患の有病率の増加、健康意識の高まりは、これらの高純度アミノの需要を牽引している。

供給源別

世界市場は、植物由来、動物由来、化学合成、発酵に分けられる。 植物性セグメントは最も高い市場シェアを占め、その供給源は大豆、小麦、トウモロコシ、ジャガイモ、エンドウ豆などである。 大豆は消費量が多く、大量生産が可能なため、特に好まれている。 しかし、大豆の加工はアミノ酸組成を変化させる可能性があり、調達品質に対する懸念が高まる。 天然製品に対する消費者の意識の高まりと、動物の屠殺に対する倫理的懸念から、植物性アミノ酸の需要は伸びると予想される。 とはいえ、不十分な生産技術や高い資本コストによる制約も存在する。

アミノ酸市場のセグメンテーション

タイプ別(2021-2033年)

・必須

ヒスチジン

イソロイシン

ロイシン

リジン

メチオニン

フェニルアラニン

スレオニン

トリプトファン

バリン

・非必須

アラニン

アルギニン

アスパラギン

アスパラギン酸

システイン

グルタミン酸

グルタミン

グリシン

プロリン

セリン

チロシン

オルニチン

シトルリン

クレアチン

セレノシステイン

タウリン

その他

ソース別 (2021-2033)

植物性

動物由来

化学合成

発酵

グレード別(2021-2033)

食品グレード

飼料グレード

医薬品グレード

その他のグレード

用途別 (2021-2033)

・食品 &飲料

機能性食品

機能性飲料

健康補助食品

菓子

デザート

食肉加工

・ヘルスケア

骨と関節の健康サプリメント

骨と関節の健康サプリメント

創傷被覆

組織再生

医療用インプラント

心臓病学

ドラッグデリバリー

・化粧品

美容サプリメント(ニュートリコスメティクス)

外用化粧品

その他

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界のアミノ酸市場規模分析

9. 北米のアミノ酸市場分析

10. ヨーロッパのアミノ酸市場分析

11. APACのアミノ酸市場分析

12. 中東・アフリカのアミノ酸市場分析

13. ラタムのアミノ酸市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***