世界のアミノグリコシド市場規模(2025~2034年):製品別(ネオマイシン、トブラマイシン、ゲンタマイシン、アミカシン)、用途別、投与経路別、エンドユーザー別

| 本研究は、特定の市場に関する詳細な分析を行ったものであり、以下の主要な章に分かれています。 第1章では、市場の範囲と定義を明確にし、調査のデザインやデータ収集の方法について説明しています。また、基準年に基づく推定や市場の主要なトレンドを算出し、予測モデルを構築しています。さらに、一次調査とデータマイニングを用いて情報を検証する方法についても述べています。 第2章では、業界全体の概況を360°の視点でまとめたエグゼクティブサマリーが提供されています。 第3章では、業界のエコシステムや影響力を分析し、成長を促進する要因として、細菌感染の発生率の上昇や外科手術の増加、抗菌薬耐性への意識の高まり、併用療法の技術進歩が挙げられています。一方で、代替療法の普及や厳しい規制要件といった課題も指摘されています。さらに、成長可能性分析、規制環境、パイプライン分析、ポーターのファイブフォース分析、PESTEL分析が行われています。 第4章では、2024年の競争環境について、企業マトリックス分析や主要プレーヤーの競合分析、競合のポジショニングマトリックスが示され、戦略的なダッシュボードが提供されています。 第5章から第9章では、2021年から2034年の間の製品別、用途別、投与経路別、エンドユーザー別、地域別の市場推定と予測が行われています。具体的には、ネオマイシン、トブラマイシン、ゲンタマイシンなどの製品や、細菌感染症、結核、注射剤、経口剤、病院や診療所などのエンドユーザーに関する動向が詳述されています。また、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカの地域ごとの市場状況も分析されています。 第10章では、主要企業のプロフィールが紹介されており、Aurobindo Pharma、Bausch Health Companies、Cipla、Fresenius Kabi、Meiji Seika Pharma、Novartis、Pfizerなどが含まれています。 全体を通じて、業界の現状と将来の展望、競争環境、成長要因および課題が包括的に分析されており、関係者にとって有益な情報が提供されています。 |

*** 本調査レポートに関するお問い合わせ ***

アミノグリコシドの市場規模

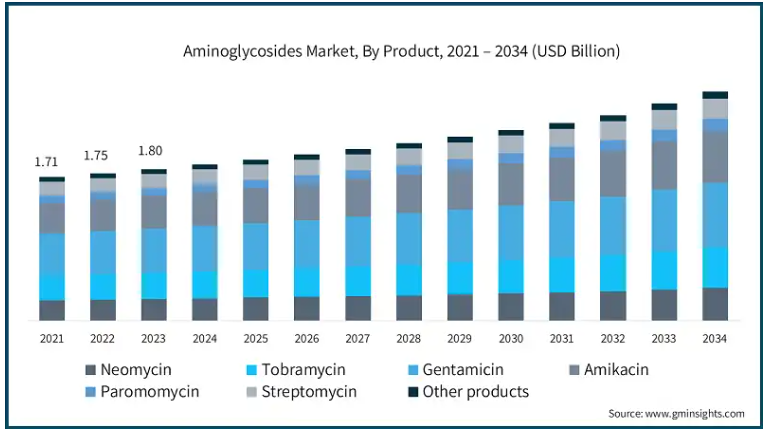

アミノグリコシドの世界市場規模は、2024年に19億米ドルと評価され、2025年から2034年にかけて年平均成長率4%で成長すると推定されています。グラム陰性菌に対するアミノグリコシドの広範な活性により、アミノグリコシドは尿路感染症、肺炎、敗血症を含むがこれらに限定されない多数の細菌感染症の治療に処方されることが多く、市場需要の増加につながります。

アミノグリコシド系抗生物質の細菌が採用する防御機構は、ゲンタマイシンやトブラマイシンによって引き続き有効であるため、病院での使用は依然として目立ち、アミノグリコシド系抗生物質の静脈内投与用製剤や局所投与用製剤の市場成長を可能にしています。

さらに、さまざまな政府が補助金制度や国民医療プログラムを通じて必須抗生物質を提供していることも、さまざまな感染症の治療にアミノグリコシド系薬剤の使用を促し、市場の成長を後押ししています。また、静脈内投与に製剤の吸入を適用することも、気管支疾患の治療の主な要因となっており、アミノグリコシド市場を強化しています。

最後に、薬物送達に使用される医療機器の技術的進歩は、これらの薬剤の医療応用の効率化を促進します。例えば、WHOやGAVI(Global Alliance for Vaccines and Immunization:ワクチンと予防接種のための世界同盟)のような団体によるイニシアチブは、低資源地域における抗生物質の供給を増強し、その結果、抗生物質の使用量を向上させています。その結果、動物医療現場におけるアミノグリコシド系抗菌薬の使用量が増加し、薬剤の手頃な価格設定と準備が整ったことで、市場の成長に拍車がかかりました。

アミノグリコシド系抗生物質は、主に好気性グラム陰性桿菌による感染症の治療に使用される抗生物質の一群ですが、ブドウ球菌や結核菌など他の多くの微生物をカバーする広い範囲を持っています。アミノグリコシドは、細菌細胞内のタンパク質産生を阻害することで作用すると推定されています。

アミノグリコシド市場の動向

アミノグリコシド系抗菌薬市場は、こうした技術革新に加え、副作用として知られる腎毒性を最小限に抑えることを目的とした製剤など、アミノグリコシド系抗菌薬の標的製剤の増加により成長が見込まれています。

研究データによると、ゲンタマイシンやトブラマイシンなどのアミノグリコシド系薬剤を投与されている患者の10~20%に腎毒性が認められています。

そのため、絶え間ない研究と新しい製剤によるこれらの副作用への継続的な取り組みが、市場での競争に火をつけています。

さらに、EU、アメリカ、ブラジルでは、アミノグリコシドをベースとした他の新薬も承認されており、これにより市場で入手可能な薬剤の幅が広がり、結果として市場の成長につながっています。

アミノグリコシド市場の分析

製品別に見ると、世界市場はネオマイシン、トブラマイシン、ゲンタマイシン、アミカシン、パロモマイシン、ストレプトマイシン、その他の製品に分類されます。市場を支配しているのはゲンタマイシン分野で、2024年の市場規模は5億4,160万米ドルでした。

多剤耐性の傾向がある細菌性疾患の増加により、ゲンタマイシンのような強力な薬剤の必要性が高まっています。例えば、抗菌薬耐性(AMR)は世界的な健康問題になりつつあります。WHOの推計によると、AMRは2050年までに年間1,000万人の死亡を引き起こす可能性があります。

さらに、微生物感染症が近い将来、従来の抗生物質に対して完全に耐性を持つようになるという懸念が高まっているため、医療従事者はゲンタマイシンという薬を頻繁に使用し始めています。

入院中の感染症の増加とともに外科手術の件数も増加しているため、手術中のさらなる感染を防ぐために他の薬剤と併用されるゲンタマイシンの需要が高まっており、これがゲンタマイシンの需要をさらに高める要因となっています。

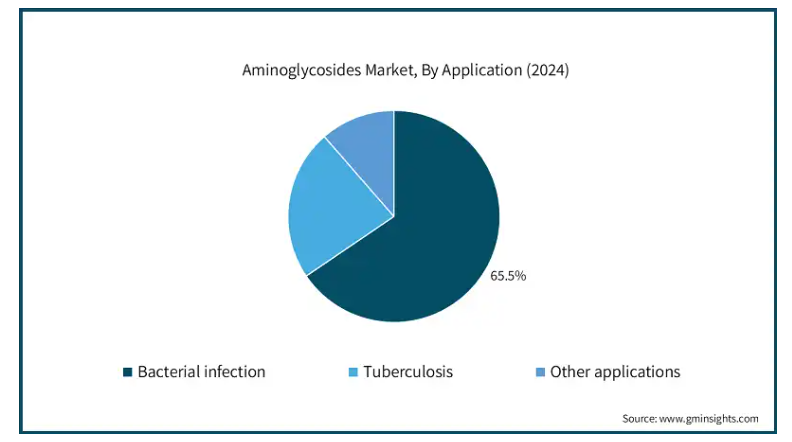

用途別に見ると、アミノグリコシド市場は細菌感染、結核、その他の用途に分類されます。2024年の市場シェアは細菌感染症が65.5%で最多。このセグメントはさらに、呼吸器感染症、皮膚・軟部組織感染症、骨感染症、尿路感染症に二分されます。

特に人工呼吸器の使用による肺炎、尿路感染症、血流感染症はすべて、主に緑膿菌や肺炎桿菌などのグラム陰性菌に関連しています。

このように、HAI治療におけるアミノグリコシドの関連性を考慮すると、ICU患者の約20%がアミノグリコシドの使用を必要とする感染症に罹患していると報告されており、これが市場の成長をさらに後押ししています。

さらに、高齢者の人口が増加し続ける中、高齢者は免疫力が低下しているため、感染症にかかるリスクが高くなっています。このような人口動態の変化により、効果的な抗菌治療に対する需要が高まり、アミノグリコシド系抗生物質の普及率が上昇し、市場全体の拡大につながっています。

アミノグリコシド系抗生物質市場は、投与経路によって注射剤、経口剤、局所剤、眼科剤に分類されます。経口剤セグメントは2024年の市場を支配し、分析期間中のCAGRは4.1%で成長しています。

経口投与は非侵襲的な手法であるため、注射や静脈内投与に比べて患者が薬を服用しやすい。

アミノグリコシドの経口製剤は、非経口製剤に比べ、製造費も調剤費も安価です。

さらに、経口タイプは点滴のセットアップや通院、専門家による調剤の必要性が低いため、医療費の削減にもつながります。

そのため、5,000万人以上の人々がアメーバ症に感染していると推定され、パロモマイシンのような経口アミノグリコシド製剤の市場が活性化しています。

経口製剤は、全身への吸収を最小限に抑え、代わりに腸管をターゲットにするため、消化管(GI)感染症に特に有益です。

エンドユーザー別では、アミノグリコシド市場は病院・診療所、研究・学術機関、在宅医療、その他のエンドユーザーに分類されます。病院・診療所セグメントは2024年に市場を支配し、2034年には12億米ドルに達すると予測されています。

アミノグリコシド系抗菌薬は、グラム陰性株に対する幅広い抗菌作用を有するため、肺炎、敗血症、尿路感染症、髄膜炎などの重症例を含む院内感染症の治療において重要視されています。

一方、アミノグリコシド系抗菌薬は、ECMO、TAH、肝移植による敗血症を最小限に抑えるために、整形外科、心臓血管外科、消化器外科の手術を受ける患者さんに日常的に投与されています。

アミノグリコシド製剤の処方は、発展途上国における新しい病院の建設や診療所の拡大が進むにつれて増加すると考えられます。

2024年、アメリカは北米アミノグリコシド市場で重要な地位を占め、その市場規模は7億2,670万米ドルでした。

CDCの推定によると、アメリカでは毎年280万人以上の抗菌薬耐性感染症が発生し、35,000人以上が死亡しています。

このため、アミノグリコシド系抗生物質のような強力な抗生物質への需要が高まっており、市場の拡大に貢献しています。

主な要因としては、強力な細菌感染と闘うための新しい診断手段によってもたらされた医療効率の向上があり、それによってアミノグリコシドの選択的な使用が促進されています。

ドイツはアミノグリコシド市場で堅調な成長の可能性を示しています。

そのような要因としては、整備された医療システム、研究センターの拡大、医療に対する政府支出の増加などが挙げられ、市場の成長を後押ししています。

さらに、多くの先進国と同様、ドイツも細菌感染症の高い有病率に悩まされています。院内感染(NI)や慢性疾患による感染症がその一例です。

このような対策として、ドイツは意識向上や教育を通じて抗菌薬耐性(AMR)を積極的に支援しています。例えば、ドイツ保健省は、教育活動や抗生物質の適切な使用に関する規範が耐性菌の発生を減少させるのに有効であると主張しており、これによりアミノグリコシド系抗菌薬の市場発展がさらに促進されます。

アジア太平洋地域のアミノグリコシド市場は、今後数年間CAGR 4.3%で成長すると推定されています。

入院を必要とする感染症や手術の件数が増加していることが、アミノグリコシド系薬剤の使用増加、特に重症患者への使用を促進しています。

また、中国国家衛生委員会は、長年にわたる入院患者数の増加を観察しており、この増加は、アミノグリコシド系薬剤が主に使用されるICU全体で顕著です。

さらに、中国政府はアミノグリコシドのような先進的な抗生物質の国家供給を強化するため、大規模な医療・医学研究投資を行っています。

さらに、中国では免疫系が弱く感染症に苦しむ高齢者が多いため、アミノグリコシドのような抗生物質の需要が増加しています。

ブラジルのアミノグリコシド系抗生物質市場は今後数年で成長が見込まれます。

ブラジルは、政府および民間投資家による医療システムの急成長により、市場の成長が見込まれています。

また、ブラジル政府は、社会的弱者の感染症対策を目的とした公共革命プログラムを支援しています。このため、公共と民間の両分野で抗生物質の使用が増加しています。

中東・アフリカのアミノグリコシド市場ではサウジアラビアが成長すると予想されています。

サウジアラビアの医療セクターは、「ビジョン2030」によって開始された急速な成長に投資しています。また、糖尿病、腎臓病、がんなどの慢性疾患が急増しており、細菌感染の可能性が高まっているため、アミノグリコシドのような抗生物質の使用が増加しています。

さらに、サウジアラビアでは、処方薬の利用しやすさなど、抗生物質の合理的な使用を奨励するさまざまな規範が設けられています。

アミノグリコシド市場シェア

世界的な製薬企業やバイオテクノロジー企業が地域企業と合併して市場競争に参加しています。既存の製薬国は、様々なブランドのアミノグリコシドを広く認知しています。新興市場のジェネリック医薬品メーカーは、費用対効果の高い代替品との激しい競争を続けています。各社はまた、抗菌薬耐性問題に対処するための革新的な製剤の研究開発にも取り組んでいます。医療部門や規制機関との協力関係により、これらの市場への浸透が進んでいます。

アミノグリコシド市場の企業

アミノグリコシド業界で事業を展開している主な企業は以下の通りです:

Aurobindo Pharma

Bausch Health Companies

Cipla

Fresenius Kabi

Kremoint Pharma (Bliss GVS Pharma)

Meiji Seika Pharma (Meiji Holdings)

Novartis

Perrigo Company

Pfizer

Sun Pharmaceutical Industries

Sanofi

Teva Pharmaceuticals

市場トップのUSP

Novartis社、Cipla社、Sun Pharmaceutical社などの主要企業の包括的なポートフォリオと、ジェネリック製剤の入手しやすさが、アミノグリコシドを身近な存在にしています。

強力な研究開発活動を展開するファイザーとサノフィは、有効性の向上と毒性の低減を実現した次世代のアミノ配糖体を開発する見込みです。

また、大手製薬会社の間で信頼されるブランド認知度と強力な流通網を持つサノフィとファイザーのグローバル展開も、収益拡大に貢献しています。

アミノグリコシド業界ニュース

2024年2月、シプラ社はインドで新規抗生物質プラゾマイシンの販売承認を中央医薬品標準管理機構(CDSCO)から取得しました。プラゾミシンは、腎盂腎炎を含む複雑性尿路感染症(cUTI)を適応症とする新規アミノグリコシド系静注用抗生物質です。インドにおけるPlazomicinの導入は、抗菌薬耐性(AMR)という喫緊の世界的課題に対するシプラ社の積極的な対応を強調するものです。

この調査レポートは、アミノグリコシド製剤市場を詳細に調査し、2021年~2034年の市場規模(百万米ドル)を予測しています:

市場, 製品別

ネオマイシン

トブラマイシン

ゲンタマイシン

アミカシン

パロモマイシン

ストレプトマイシン

その他の製品

市場、用途別

細菌感染症

呼吸器感染症

皮膚・軟部組織感染症

骨感染症

尿路感染症(UTI)

結核

その他の用途

市場, 投与経路別

注射剤

経口剤

局所

眼科

市場:エンドユーザー別

病院および診療所

研究・学術機関

在宅医療現場

その他のエンドユーザー

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

インド

日本

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 業界360°の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 細菌感染の発生率の上昇

3.2.1.2 外科手術の増加

3.2.1.3 抗菌薬耐性に対する意識の高まり

3.2.1.4 併用療法の技術進歩

3.2.2 業界の落とし穴と課題

3.2.2.1 代替療法の利用可能性

3.2.2.2 厳しい規制要件

3.3 成長可能性分析

3.4 規制ランドスケープ

3.5 パイプライン分析

3.6 ポーター分析

3.7 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業マトリックス分析

4.3 主要市場プレーヤーの競合分析

4.4 競合のポジショニングマトリックス

4.5 戦略ダッシュボード

第5章 2021年~2034年の製品別市場推定・予測(単位:百万ドル)

5.1 主要トレンド

5.2 ネオマイシン

5.3 トブラマイシン

5.4 ゲンタマイシン

5.5 アミカシン

5.6 パロモマイシン

5.7 ストレプトマイシン

5.8 その他の製品

第6章 2021年~2034年用途別市場推定・予測(単位:Mnドル)

6.1 主要トレンド

6.2 細菌感染症

6.2.1 呼吸器感染症

6.2.2 皮膚・軟部組織感染症

6.2.3 骨感染症

6.2.4 尿路感染症(UTI)

6.3 結核

6.4 その他の用途

第7章 2021〜2034年投与経路別市場推定・予測 ($ Mn)

7.1 主要トレンド

7.2 注射剤

7.3 経口剤

7.4 外用剤

7.5 眼科用剤

第8章 2021〜2034年 エンドユーザー別市場予測・予測 ($ Mn)

8.1 主要動向

8.2 病院および診療所

8.3 研究機関および学術機関

8.4 在宅介護の現場

8.5 その他のエンドユーザー

第9章 2021〜2034年地域別市場推定・予測(単位:Mnドル)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 フランス

9.3.4 スペイン

9.3.5 イタリア

9.3.6 オランダ

9.4 アジア太平洋

9.4.1 中国

9.4.2 インド

9.4.3 日本

9.4.4 オーストラリア

9.4.5 韓国

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.5.3 アルゼンチン

9.6 中東・アフリカ

9.6.1 南アフリカ

9.6.2 サウジアラビア

9.6.3 アラブ首長国連邦

第10章 企業プロフィール

10.1 Aurobindo Pharma

10.2 Bausch Health Companies

10.3 Cipla

10.4 Fresenius Kabi

10.5 Kremoint Pharma (Bliss GVS Pharma)

10.6 Meiji Seika Pharma (Meiji Holdings)

10.7 Novartis

10.8 Perrigo Company

10.9 Pfizer

10.10 Sun Pharmaceutical Industries

10.11 Sanofi

10.12 Teva Pharmaceuticals

*** 本調査レポートに関するお問い合わせ ***