世界の分析機器市場規模(2025~2034年):製品別(分子分析装置、分光分析装置、クロマトグラフィー装置、電気化学分析装置、その他)、技術別、用途別、エンドユーザー別

| 本レポートは、特定の市場に関する詳細な調査と分析を提供するものであり、以下の構成で構成されています。 第1章では、調査の方法論と範囲について説明しています。市場の範囲と定義を明確にし、調査デザインやデータ収集方法、基準年の算出方法などの基本的な推定と計算についても詳述しています。また、予測モデルや一次調査の重要性についても触れています。 第2章では、産業3600の概要を紹介し、全体的な市場の動向を把握できるようにしています。 第3章では、業界のエコシステム分析や成長ドライバー、課題について詳細に述べています。技術的進歩や研究開発費の増加、慢性疾患の有病率の上昇が成長を促進する要因である一方、高コストや専門家不足などの課題も指摘されています。さらに、地域ごとの価格分析や数量分析、技術展望、保険償還シナリオについても触れています。 第4章では、2024年の競争環境について、企業マトリックス分析や市場シェア、競合のポジショニングについて詳しく分析しています。 第5章から第9章では、2021年から2034年にかけての製品、技術、用途、エンドユーザー、地域別の市場推定や予測を行っています。特に、分子解析機器や分光分析装置、臨床研究、製薬業界の動向に重点を置いています。 第10章では、主要企業のプロフィールを掲載し、Agilent、Avantor、BIO-RAD、BRUKERなどの代表的な企業についての情報を提供しています。 これらの章を通じて、市場の現状や将来の展望、企業間の競争状況、地域ごとの特性など、包括的な情報が得られる内容となっています。 |

*** 本調査レポートに関するお問い合わせ ***

分析機器の市場規模

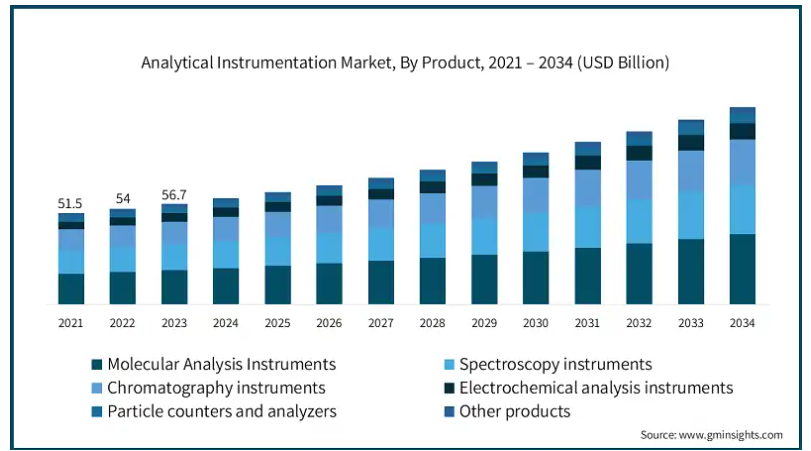

世界の分析機器市場は、2024年に600億米ドルと評価され、2025年から2034年にかけてCAGR 6.5%で成長すると予測されています。高い市場成長は、技術の継続的な進歩、製造業における品質管理需要の高まり、バイオテクノロジー産業の拡大などが寄与しています。

さらに、医薬品やバイオテクノロジーを含む様々な業界において、精度と正確さに対する要求が高まっていることが、高度な分析ツールの採用に拍車をかけています。品質管理と規制遵守に対する懸念が高まる中、産業界は厳しい基準を満たす分析機器に依存しています。慢性疾患の増加と個別化ヘルスケアの必要性が、特に臨床検査室や診断センターでの診断における分析装置の需要を加速しています。

さらに、持続可能性と環境保護への関心の高まりが、環境試験とモニタリングに使用される機器の需要を押し上げています。排出物、廃棄物管理、公害防止に関する厳しい規制により、産業界はコンプライアンス遵守のために精密な分析ツールの採用を余儀なくされています。これらの要因が相まって、継続的な技術革新とアプリケーションの拡大により、分析機器市場は世界的に成長すると予想されます。

分析機器とは、物質の化学的、物理的、構造的特性を測定、分析、定量化するために使用される精密なツールや装置のカテゴリを指します。これらの機器は、医薬品、環境モニタリング、食品安全、材料科学などの産業で重要な役割を果たしています。

分析機器市場の動向

医療技術の進歩、医療における統合自動化と人工知能のニーズの高まり、非破壊検査(NDT)の需要の高まりなどが要因となって、市場は大きな成長を遂げています。

分析機器では、データ収集、サンプル分析、レポート作成の自動化がますます普及しています。AI主導のシステムは、リアルタイム分析と予測的洞察を可能にすることで、精度を高め、人的ミスを減らし、ワークフローを最適化します。

さらに、高性能を維持しながら、より小型でコンパクトな分析装置を開発する傾向も強まっています。このようなポータブル機器は、利便性が高く、フィールドテストでの使用が容易で、費用対効果も高いため、医療分野で特に人気があり、市場の成長を支えています。

分析機器市場の分析

市場は製品別に、分子分析装置、分光分析装置、クロマトグラフィー装置、電気化学分析装置、パーティクルカウンターおよびアナライザー、その他の製品に分類されます。分子分析装置分野は、事業の成長を牽引し、年平均成長率6.9%で拡大し、2034年には395億米ドル以上に達する見込み。

主な促進要因は、研究および診断におけるハイスループットおよび精密ベースの技術の採用が拡大していることです。次世代シーケンシング(NGS)、ポリメラーゼ連鎖反応(PCR)、質量分析などの技術革新は、ゲノミクス、プロテオミクス、メタボロミクスにおけるアプリケーションを再構築しています。これらの進歩により分析精度とスピードが向上し、個別化医療、創薬、臨床診断などの分野で分子解析が不可欠になっています。

迅速な診断を必要とする慢性疾患や感染症の増加により、分子分析装置の需要はさらに高まっています。これらのツールは、複雑なバイオマーカーの検出と理解に不可欠であり、疾患の早期診断と標的治療に役立ちます。

さらに、世界的なバイオテクノロジーと製薬産業の拡大、特に新興国では、厳密な品質管理と研究活動をサポートする堅牢な分子分析システムに対する大きなニーズが生まれ、このセグメントの市場優位性をさらに高めています。

分析機器市場は、技術別に分光法、クロマトグラフィー、粒子分析、ポリメラーゼ連鎖反応、その他の技術に分類されます。2024年の市場シェアは29.8%、市場規模は179億米ドル。

主な促進要因の1つは、研究開発(R&D)における精密で正確な分析技術に対する需要の増加です。紫外可視(UV-Vis)、赤外(IR)、核磁気共鳴(NMR)、質量分析(MS)などの分光技術は、化学構造や分子構造を分析するための非破壊手法を提供し、これは製薬、バイオテクノロジー、材料科学などの産業にとって重要です。医薬品開発および製造における品質管理の必要性の高まりと厳しい規制要件により、製薬およびバイオテクノロジー分野における分光ツールの需要が大幅に増加しています。

技術革新もまた、分光学セグメントの推進に重要な役割を果たしています。人工知能(AI)と機械学習(ML)を分光システムに統合することで、データ分析が強化され、より迅速で正確な分析が可能になります。さらに、センサー技術の向上と新しい分光技術の開発により、応用範囲が拡大しています。ラボや生産ラインにおける自動化やデジタル化の傾向の高まりも、分光装置が最新のラボセットアップや自動化システムに不可欠であることを後押ししています。これらの要因は、個別化医療と健康診断への注目の高まりと相まって、市場の分光学セグメントの強力な成長見通しを確実なものにしています。

アプリケーション別に見ると、市場は臨床研究と臨床診断に分類されます。2024年の分析機器市場は、臨床研究分野が334億米ドルで支配的。

このセグメントの成長は、医薬品開発の進歩、医療需要の高まり、臨床試験における精度へのニーズの高まりなど、いくつかの要因によって促進されています。個別化医療やバイオテクノロジーが世界的に重視されるようになったことで、新しい治療法や治療法を正確に評価する上で極めて重要な役割を果たす高度な分析機器の導入が大幅に促進されました。質量分析、クロマトグラフィー、高解像度イメージングなどの最先端技術は、複雑な生物学的サンプルを分析し、臨床試験を通じて信頼性の高い高品質のデータを確保するために不可欠です。

さらに、臨床試験の規制要件、特に FDA などの規制要件では、データの完全性とコンプライアンスを確保するために、検証済みで標準化された分析機器の使用が義務付けられています。特にゲノミクス、プロテオミクス、マイクロバイオミクスなどの分野では、臨床試験の複雑さが増しているため、これらのツールの採用がさらに推進され、この分野の成長を促進しています。

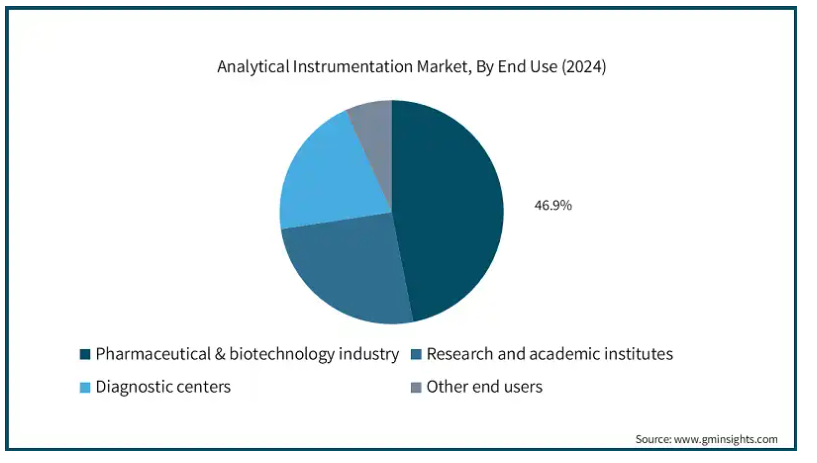

エンドユーザー別では、製薬・バイオ産業、研究・学術機関、診断センター、その他のエンドユーザーに区分されます。製薬・バイオ産業セグメントは2024年に圧倒的な市場シェアを占め、その市場規模は281億米ドル以上。

製薬・バイオテクノロジー産業セグメントは、研究、開発、生産プロセスにおける精度と先端技術への依存の高まりにより、分析機器市場の牽引役として極めて重要な役割を担っています。2023年、このセグメントは、いくつかの重要な要因に起因して、大きな優位性を実証。慢性疾患や感染症の世界的な蔓延により、革新的な創薬開発の必要性が高まっており、質量分析計、クロマトグラフィーシステム、分子分光装置などの分析ツールへの投資が加速しています。

さらに、個別化医療への世界的な注目が、正確な分子分析、バイオマーカー探索、薬物動態学研究を確実に行うための最先端の分析技術に対する需要を高めています。モノクローナル抗体、ワクチン、細胞・遺伝子治療などのバイオ医薬品の急増は、厳しい品質管理と規制要件に対応するための高度な分析装置の採用をさらに促進しました。さらに、製薬大手とバイオテクノロジー新興企業の両方で研究開発費が増加しているため、競争が激化しており、より迅速で信頼性の高い結果を得るために最先端の分析機器を統合する必要があります。

アメリカの分析機器市場は、2024年に215億米ドルの市場収益を占め、2025年から2034年にかけてCAGR 6.2%で成長すると予測されています。

アメリカ市場の主な原動力は、製薬業界とバイオテクノロジー業界の著しい成長です。医薬品開発、品質管理、臨床試験における精密な分析ツールに対する需要の高まりにより、質量分析計、HPLCシステム、クロマトグラフィー装置などの機器の導入が急増。さらに、個別化医療やバイオマーカー探索への注目の高まりが、臨床と研究の両分野における高度な診断・分析ツールの必要性をさらに加速しています。

もう1つの主な推進力は、環境モニタリングと安全基準の重視の高まりです。EPAやFDAなどの規制機関は、環境検査、食品安全、製品品質に関するガイドラインを厳格化し、産業界に高度な分析機器の導入を促しています。大気や水質を監視し、規制へのコンプライアンスを確保する機器に対する需要の高まりが、アメリカでの市場成長を引き続き後押ししています。

英国の分析機器市場は、今後数年間で著しく成長すると予測されています。

環境に対する関心の高まりと持続可能性の重視の高まりが主要な推進要因。大気や水質のモニタリングに関する厳しい規制を含む規制の枠組みが、汚染物質をモニタリングしてコンプライアンスを確保する分析機器の需要を促進しています。二酸化炭素排出量の削減と環境の持続可能性の向上に対する英国の取り組みは、環境要因をリアルタイムで分析できるツールに対する需要を生み出しています。

さらに、研究助成金や開発プログラムなどの政府支援や資金提供イニシアティブは、分析機器の採用を後押しする上で重要な役割を果たしています。英国政府の産業戦略チャレンジファンドや研究機関への投資のようなプログラムは、財政的な障壁を緩和し、部門を超えた精密機器の進歩を支援します。

日本はアジア太平洋地域の分析機器市場で圧倒的な地位を占めています。

日本は、特に電子工学、ロボット工学、精密機器などの産業において、技術革新における世界的リーダーであり続けてきました。分析機器では、小型化、自動化、AI統合などの進歩が需要を牽引しています。リアルタイムのデータ分析や精密モニタリングのためのAI対応機器の台頭は、医薬品、ヘルスケア、環境検査などの分野で特に重要です。

さらに、同国には強力な製薬・バイオテクノロジー部門があり、分析機器の主要な原動力となっています。質量分析計、HPLCシステム、クロマトグラフなどの機器は、創薬、臨床試験、品質管理に不可欠です。個別化医療や最先端のバイオテクノロジー研究への注目の高まりは、臨床と研究の両環境における高度な分析ツールの必要性をさらに高めています。

分析機器市場シェア

Danaher Corporation (Beckman Coulter)、Thermo Fisher Scientific、Agilent Technologies、島津製作所などの主要企業が市場をリードしています。これらの企業は、継続的な技術革新を通じて、分光学、クロマトグラフィー、質量分析における先進的なソリューションを提供し、市場を席巻しています。また、製品ポートフォリオとグローバル展開の拡大を目指す企業の合併・買収による市場統合も進んでいます。AIと自動化の統合は、製品の差別化を図る上で重要な注力分野であり、強固な顧客関係とサポートサービスは市場シェアの維持に不可欠です。競争戦略としては、技術的進歩、戦略的パートナーシップ、新興市場への進出などが挙げられます。

分析機器市場の企業

分析機器業界で事業を展開する主な企業は以下の通り:

Agilent

Avantor

BIO-RAD

BRUKER

Danaher

Eppendorf

HITACHI

Illumina

Malvern Panalytical

Metrohm

METTLER TOLEDO

Revvity (PerkinElmer)

Roche

Sartorius

SHIMADZU

Thermo Fisher Scientific

Waters

ZEISS Group

分析機器業界のニュースです:

2024 年 10 月、アジレント・テクノロジー株式会社は、1290 Infinity III LC、1260 Infinity III Prime LC、1260 Infinity III LC システム (生体適合バージョンを含む) を含む次世代 Agilent InfinityLab LC シリーズポートフォリオを発表しました。これらは、新しい Agilent Infinity Lab Assist テクノロジーを搭載した市場初の HPLC システムであり、強化された内蔵システムアシスト機能を提供します。このテクノロジーにより、ラボは日々の操作やメンテナンス作業よりも、結果を出すことに集中することができます。これらの新しい LC システムの導入により、同社は LC のユーザーエクスペリエンスに革命を起こすことに注力しています。

2024年8月、バイオ・ラッド・ラボラトリーズはフローサイトメトリーによるアポトーシス検出のためのAnnexin V StarBright Conjugatesを発表しました。このコンジュゲートは、複数の蛍光色素に適合し、高いシグナル強度とスペクトルの重なりを最小限に抑えることで、アポトーシス細胞の正確な可視化を可能にします。この技術革新は、アポトーシス経路を研究するための堅牢で汎用性の高いツールを提供することで、細胞生物学の研究を強化することを目的としています。

この調査レポートは、分析装置市場を詳細に調査し、2021年~2034年の収益(百万米ドル)を予測しています:

市場, 製品別

分子分析装置

分光分析装置

クロマトグラフィー装置

電気化学分析装置

パーティクルカウンターおよび分析装置

その他の製品

市場, 技術別

分光法

クロマトグラフィー

粒子分析

ポリメラーゼ連鎖反応

その他の技術

市場, アプリケーション別

臨床研究

臨床診断

市場:エンドユーザー別

製薬・バイオテクノロジー産業

研究・学術機関

診断センター

その他エンドユーザー

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

ポーランド

スウェーデン

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

タイ

インドネシア

フィリピン

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

コロンビア

チリ

ペルー

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

イスラエル

トルコ

イラン

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 技術的進歩

3.2.1.2 製薬業界と政府研究機関による研究開発費の増加

3.2.1.3 精密医療アプリケーションのための分析機器導入の増加

3.2.1.4 慢性疾患の有病率の増加

3.2.2 業界の落とし穴と課題

3.2.2.1 機器の高コスト

3.2.2.2 熟練した専門家の不足

3.3 成長可能性分析

3.4 価格分析、2024年

3.4.1 北米

3.4.2 ヨーロッパ

3.4.3 アジア太平洋

3.4.4 ラテンアメリカ

3.4.5 MEA

3.5 規制の状況

3.5.1 アメリカ

3.5.2 ヨーロッパ

3.6 数量分析、2021年~2034年(単位)

3.6.1 世界全体

3.6.2 北米

3.6.3 ヨーロッパ

3.6.4 アジア太平洋

3.6.5 ラテンアメリカ

3.6.6 MEA

3.7 技術展望

3.8 保険償還シナリオ

3.9 今後の市場動向

3.10 ギャップ分析

3.11 ポーター分析

3.12 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業マトリックス分析

4.3 各社の市場シェア分析

4.4 競合のポジショニングマトリックス

4.5 ベンダーマトリクス分析

4.6 戦略ダッシュボード

第5章 2021年〜2034年の製品別市場推定・予測(単位:百万ドル)

5.1 主要トレンド

5.2 分子解析機器

5.3 分光分析装置

5.4 クロマトグラフィー機器

5.5 電気化学分析機器

5.6 粒子カウンターおよび分析装置

5.7 その他の製品

第6章 2021年~2034年 技術別市場予測・予測 ($ Mn)

6.1 主要トレンド

6.2 分光法

6.3 クロマトグラフィー

6.4 粒子分析

6.5 ポリメラーゼ連鎖反応

6.6 その他の技術

第7章 2021年~2034年用途別市場推定・予測 ($ Mn)

7.1 主要トレンド

7.2 臨床研究

7.3 臨床診断

第8章 2021年~2034年 エンドユーザー別市場予測・予測 ($ Mn)

8.1 主要動向

8.2 製薬・バイオテクノロジー産業

8.3 研究機関および学術機関

8.4 診断センター

8.5 その他のエンドユーザー別

第9章 2021〜2034年地域別市場予測・予測(単位:Mnドル)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 フランス

9.3.4 スペイン

9.3.5 イタリア

9.3.6 ポーランド

9.3.7 スウェーデン

9.3.8 オランダ

9.4 アジア太平洋

9.4.1 中国

9.4.2 日本

9.4.3 インド

9.4.4 オーストラリア

9.4.5 韓国

9.4.6 タイ

9.4.7 インドネシア

9.4.8 フィリピン

9.5 中南米

9.5.1 ブラジル

9.5.2 メキシコ

9.5.3 アルゼンチン

9.5.4 コロンビア

9.5.5 チリ

9.5.6 ペルー

9.6 中東・アフリカ

9.6.1 南アフリカ

9.6.2 サウジアラビア

9.6.3 アラブ首長国連邦

9.6.4 イスラエル

9.6.5 トルコ

9.6.6 イラン

第10章 企業プロフィール

10.1 Agilent

10.2 Avantor

10.3 BIO-RAD

10.4 BRUKER

10.5 Danaher

10.6 Eppendorf

10.7 HITACHI

10.8 Illumina

10.9 Malvern Panalytical

10.10 Metrohm

10.11 METTLER TOLEDO

10.12 Revvity (PerkinElmer)

10.13 Roche

10.14 Sartorius

10.15 SHIMADZU

10.16 Thermo Fisher Scientific

10.17 Waters

10.18 ZEISS Group

*** 本調査レポートに関するお問い合わせ ***