市場調査レポート:血管造影カテーテル市場の展望(2024年~2034年)- 市場規模、シェア、主要企業情報

| 本レポートは、医療機器市場に関する包括的な分析を提供しており、特にカテーテル関連製品に焦点を当てています。調査の基礎として、2023年10月までのデータが使用されており、主要な調査結果として市場全体、セグメント、地域別の概要が示されています。また、競合他社の注力分野と消費者の認識についても考察されています。 市場の影響要因として、COVID-19の影響が挙げられ、需要の変化や市場価値の分析が行われています。地域別の市場規模や成長予測についても詳細に評価されており、各地域の魅力指数や市場シナリオに基づく予測が提示されています。 また、バリューチェーン分析やPESTEL分析を通じて、市場の動向や市場力学が詳述されており、特に政府規制の強化、技術の進歩、気候変動などが市場に与える影響が分析されています。さらに、価格分析や市場トレンドの評価が行われ、今後の成長機会に関する見通しも提供されています。 製品タイプ別の市場分析では、脳カテーテルや内臓カテーテル、冠動脈カテーテルなどが詳細に取り上げられ、各セグメントの市場価値と成長予測が示されています。技術別、用途別の分析も行われ、用途に応じた市場シェアや前年比成長率が考察されています。 エンドユーザー別の分析も含まれており、病院や外来外科センターなどの主要な顧客セグメントが評価されています。これにより、各エンドユーザーの市場動向が明らかにされ、地域別の市場シェアも分析されています。 さらに、主要国における市場シェアや市場価値の予測が示され、アメリカ、カナダ、ドイツ、英国、中国、日本などの市場動向が詳細に分析されています。競合状況についても、主要企業の戦略や技術ポートフォリオが評価され、それぞれの企業の強みや弱みがSWOT分析を通じて明示されています。 最終的に、本レポートは医療機器市場、特にカテーテル関連製品に関心のある企業や投資家にとって、有益な情報を提供するものとなっています。市場の動向や競合分析、成長機会に関する洞察が得られ、今後の戦略立案に役立つ内容となっています。 |

*** 本調査レポートに関するお問い合わせ ***

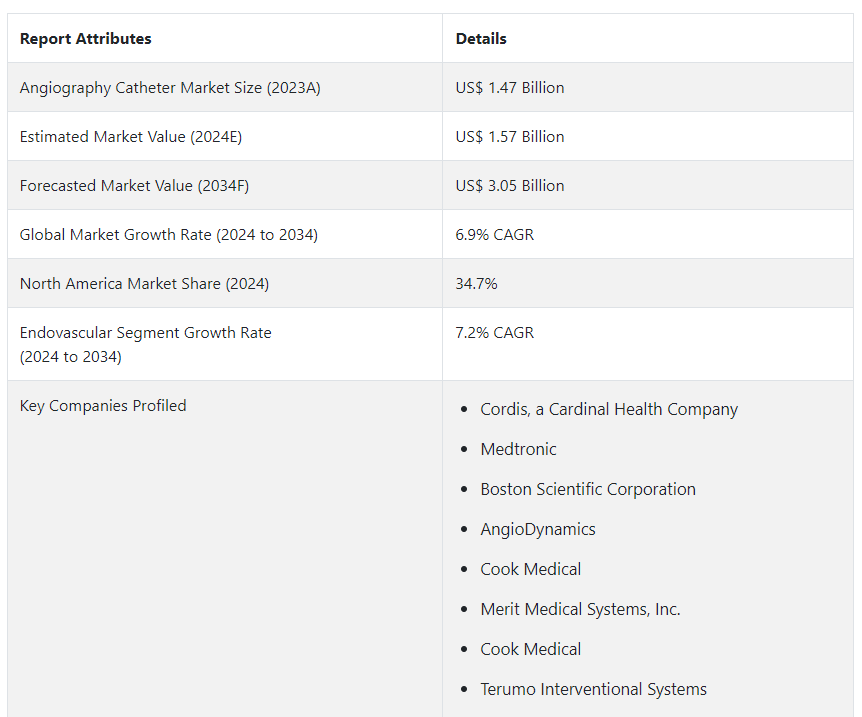

世界の血管造影カテーテル市場規模は、2024年には15.7億USドルと評価され、2034年には30.5億USドルの規模に上昇し、2024年から2034年にかけてCAGR 6.9%で拡大すると予測されています。

冠動脈疾患、末梢血管疾患、脳卒中などの疾患の有病率は世界的に増加しており、正確な評価と治療計画のための効率的な診断ツールが必要とされている。 血管造影カテーテルはこの領域で極めて重要な役割を担っており、医療従事者が血管内の閉塞や異常を極めて正確に視覚化し、特定することを可能にしている。

血管造影カテーテルは、血管を可視化し、様々な心血管系の状態を診断するための低侵襲処置に使用される特殊な医療機器である。 これらのカテーテルは血管系を通過するように設計されており、造影剤を注入したり、X線や治療用カテーテル、外科用カテーテル、冠動脈マイクロカテーテルなどの画像技術を使用して血流を画像化したりすることができる。

主な市場成長促進要因

世界的な心臓病および関連疾患の罹患率の上昇が主要な促進要因である。 血管造影カテーテルは、これらの疾患の正確な診断と治療に役立っている。

カテーテルの設計、材料、画像処理技術における絶え間ない技術革新により、処置中の効率性、安全性、精度が向上し、市場成長の原動力となっている。

患者や医療従事者は、回復時間の短縮、傷跡の最小化、合併症リスクの低減などの理由から低侵襲の手技を好むため、血管造影用カテーテルの需要が高まっている。

高齢化社会は心血管疾患に罹患しやすく、血管造影カテーテルを用いた診断・治療処置の必要性を高めている。

なぜ血管造影ツールの需要が高まっているのか?

心血管疾患(CVD)には、冠動脈疾患、心不全、脳卒中、末梢動脈疾患など、心臓や血液の動脈に影響を及ぼす幅広い疾患が含まれます。 このような心血管疾患の増加は、心血管カテーテルが重要な役割を果たす血管造影などの診断処置に対する需要の急増をもたらした。 座りがちな生活習慣、不健康な食事の選択、タバコの使用、ストレス、肥満率の上昇などが総体的に心血管系疾患の発症リスクを高める原因となっています。

早期診断とタイムリーな治療の重要性に対する患者と医療従事者の意識の高まりが、脳血管撮影手技の需要を増大させている。 医療技術革新の進化は、柔軟性の向上、ナビゲーションの改善、イメージング機能の強化など、先進的なカテーテルの開発につながった。

「高齢者の心臓関連の問題に対する感受性」。

高齢になると、心血管疾患や関連疾患にかかりやすくなり、診断や治療の必要性が高まります。 高齢化層では、アテローム性動脈硬化症、冠動脈疾患、末梢血管疾患などの発症率が高くなり、正確な診断と効果的な治療のために血管造影カテーテルによる介入が必要となる。

この人口統計学的傾向は、合併症の有病率の増加に対応しており、従来の開腹手術の厳しさに耐えられないかもしれない高齢の患者にとって、血管造影カテーテルを使用した低侵襲手術が望ましい選択肢となっている。

何が血管造影カテーテルの売上に悪影響を与えているのか?

「厳しい規制の枠組みと長い製品承認プロセス」。

世界中の規制機関は、血管造影カテーテルを含む医療機器の安全性、有効性、品質を保証するために、厳格な基準と承認プロセスを課しています。 長くて複雑な承認手続きは新製品の市場導入を大幅に遅らせる。 膨大な文書作成、臨床試験、薬事申請にはかなりの時間を要することが多く、革新的なカテーテル技術の商業化を遅らせる要因となっている。

このようなタイムラインの長期化は、企業が進歩を迅速に導入する能力に影響を与えるだけでなく、開発コストを増加させ、最終的な製品価格に影響を与える可能性がある。 規制要件を満たすには、研究、開発、コンプライアンス活動への多額の投資が必要となる。 規制ガイドラインや基準の変更は、メーカーによる継続的な適応を必要とし、コンプライアンスを維持し、最新の要件に対応し続けるというさらなる課題につながる。

血管造影用品の販売を促進するために、新規企業はどのような戦略をとるべきか?

「競争力のある価格で高品質のカテーテルを提供することに注力する」。

新興企業は、ナビゲーショ ン機能の向上、より優れた画像処理モダリティ、手技中のリスクを軽減する素材など、カテーテルの性能を高める最先端技術の開発に注力すべきです。 イノベーションには、ニッチな手技に特化したカテーテルを開発し、心血管インターベンションの現場で満たされていないニーズに対応することも含まれる。

新規メーカーは既存の医療機関、大学、または研究センターと提携して臨床試験を実施し、製品を検証し、信用を得ることができる。 医療提供者や患者の悩みを理解し、使いやすさ、安全性、費用対効果に関する問題に取り組むことで、新興企業の提供する製品を大きく差別化することができる。

国別の洞察

血管造影カテーテルの市場動向は地域によって異なる。 北米はトップランナーであり、強固な医療インフラ、多額の医療費、心血管疾患の高い有病率によってトップシェアを誇っている。 東アジアの市場は、進化する医療インフラ、可処分所得の増加、患者数の多さによって急速な拡大を見せている。

米国における血管造影カテーテルの需要見通しは?

米国の医療施設は、医療提供と患者転帰の向上に高い関心を寄せており、血管造影カテーテルのような革新的な医療機器を容易に採用している。 同国は研究開発に重点を置いており、医療への実質的な投資と相まって、これらの機器の採用を助長する環境を醸成し、血管造影カテーテル市場の成長を促進している。

心臓病やそれに関連する疾患の発生率の増加は、精密な診断ツールや低侵襲的な治療オプションの必要性を高めている。 このような高い疾病負担は、全米の病院、診療所、診断センターにおけるこれらの機器に対する一貫した需要を刺激している。

米国の良好な規制状況は、新しい医療機器の導入と採用をサポートしている。 FDA(食品医薬品局)のような規制機関は、厳格だが透明性の高い承認プロセスを維持し、安全性と有効性の基準を確保すると同時に、血管造影カテーテルのような革新的な医療技術の比較的迅速な市場参入を促進している。

日本は東アジアの血管造影カテーテル市場シェアにどのように貢献しているか?

日本では人口の高齢化が急速に進んでおり、高齢者の間で蔓延している心血管疾患に罹患している人がかなりの割合を占めている。 この人口統計学的傾向は高度な診断・治療方法の必要性を煽り、血管造影カテーテルは正確な診断と低侵襲的介入において重要な役割を果たしている。 日本は医療分野における先進技術の代名詞である。

日本は研究開発に継続的に投資し、医療機器の技術革新を促進している。 このような技術進歩へのコミットメントが血管造影カテーテルの進化に寄与し、より効率的で高精度な機器の開発につながっている。 質の高い医療と患者の安全性を重視することで、革新的な血管造影カテーテルの臨床への迅速な導入が可能となり、市場の拡大を促しています。

カテゴリー別の洞察

世界市場は様々なセグメントに分類され、それぞれがユニークな機会と用途を提供していることが、Fact.MRの最新血管造影カテーテル市場分析で明らかになった。 エンドユーザーを考えると、病院、診断センター、外来手術センターが主要なステークホルダーであり、これらの特殊な医療機器に対する要求や嗜好はそれぞれ異なる。

血管造影カテーテル市場規模の高成長に貢献するエンドユーザーセグメントは?

「熟練した労働力の存在による病院での血管造影カテーテルの広範な使用」

血管造影カテーテルの主要なエンドユーザーは病院である。 病院は、血管造影カテーテルに大きく依存する診断およびインターベンショナル心臓学処置を含む、幅広い医療処置を実施するための重要なセンターとして機能している。 心臓血管の検査や治療を必要とする患者が多数押し寄せる中、病院はこれらの診断用カテーテルに対する安定した需要があり、主要な消費者となっている。

血管造影カテーテルは、画像処理能力の向上、ナビゲーション精度の向上、手技を受ける患者のリスク軽減を提供するため、より新しく洗練されたものを採用する傾向があり、病院が主要なエンドユーザーとなっている。 心臓専門医、インターベンショナル・ラジオロジスト、専門看護スタッフなど、病院内には熟練した医療専門家が存在するため、血管造影カテーテルの利用が促進される。 これらの専門家は、これらの器具を効果的に扱い、利用することに長けているため、カテーテルの利用を促進し、その経験や結果に基づいて特定のカテーテルタイプやブランドの選好に影響を及ぼしている。

競合他社の状況

血管造影カテーテル市場の主要プレーヤーは、アボット・ラボラトリーズ、ボストン・サイエンティフィック・コーポレーション、メドトロニック、テルモ・インターベンショナル・システムズ、クック・メディカルなどで、この分野をリードし、市場に大きな影響力を行使している。 これらの業界大手は、新しいカテーテルのデザイン、材料、画像技術の革新を目指した絶え間ない研究開発イニシアティブなど、さまざまな戦略を組み合わせることにより、市場での存在感を維持・拡大しようと絶えず努力している。

テレフレックスは2022年2月、慢性完全閉塞横断経皮的冠動脈手技における特殊カテーテルおよび冠動脈ガイドワイヤーの使用に関する適応拡大について、米国FDAの承認を取得した。

フィリップスは2021年7月、リアルタイム3D心エコー装置を用いた初の低侵襲心臓手術を発表した。

血管造影カテーテル市場調査のセグメント化

製品タイプ別 :

脳カテーテル

内臓カテーテル

冠動脈カテーテル

腎カテーテル

マイクロカテーテル

ピグテールカテーテル

その他

用途別 :

冠動脈

血管内治療

神経

腫瘍

その他

技術別 :

X線

MRA

CT

エンドユーザー別 :

病院

外来外科センター

心臓カテーテル検査室

地域別 :

北米

ヨーロッパ

ラテンアメリカ

東アジア

南アジア・オセアニア

中東・アフリカ

– よくある質問

血管造影カテーテル市場のどのセグメントがトップシェアを占めていますか?

エンドユーザー別では、病院が2024年に血管造影カテーテル市場の65.7%のシェアを占めると推定される。

血管造影カテーテルの販売額は?

血管造影用カテーテルの世界売上高は、2024年には15.7億米ドルになると推定されている。

2034年の血管造影用カテーテルの売上予測は?

世界の血管造影用カテーテル市場は、2034年末までに30.5億米ドルに達すると予測されています。

血管造影カテーテルの需要成長予測は?

血管造影用カテーテルの需要は2034年までCAGR 6.9%で増加すると予測される。

東アジア市場の成長率は?

東アジア市場は2034年までCAGR 7.8%で拡大すると予測される。

北米市場の成長予測は?

北米の血管造影用カテーテル市場は年平均成長率7.2%で拡大すると予測。

目次

1. エグゼクティブサマリー

1.1. 主な調査結果

1.1.1. 市場全体

1.1.2. セグメントの概要

1.1.3. 地域別の概要

1.1.4. 競合他社の注力分野

1.1.5. 消費者の認識

1.2. 統計のまとめ

1.3. 市場の特徴と属性

2. 市場概要

2.1. はじめにと定義

2.2. 調査範囲

3. COVID 19 の影響評価

3.1. 市場の需要

3.1.1. グローバル市場の四半期市場価値分析(US$ Mn)、2023年

3.1.2. グローバル市場の前年比成長率(危機前と危機後の予測

3.1.3. グローバル市場の再調整後の成長予測(US$ Mn

3.2. 地域別市場の縮小と回復傾向の評価

3.3. 地域別市場の再調整後の市場と成長の評価

4. 市場背景

4.1. 国別市場魅力度指数

4.2. 市場シナリオに基づく予測

4.3. バリューチェーン分析

4.3.1. メーカー一覧

4.3.2. オンライン小売業者一覧

4.3.3. エンドユーザー一覧

4.4. 投資実現可能性評価

4.4.1. 市場の投資可能性

4.5. ポーターのファイブフォース分析

4.5.1. 買い手の交渉力

4.5.2. 売り手の交渉力

4.5.3. 代替テクノロジーの脅威

4.5.4. 新規参入の脅威

4.5.5. 競争の激しさ

4.5.6. 市場に作用する5つの力

4.6. PESTEL分析

4.7. 予測要因

4.7.1. 政府規制の強化

4.7.2. 業界の拡大

4.7.3. 保険規制への準拠

4.7.4. 市場の進歩

4.7.5. 気温の上昇

4.7.6. 技術の進歩

4.8. 市場力学

4.8.1. 市場推進要因

4.8.2. 市場抑制要因

4.8.3. 市場機会

4.8.4. 主要トレンド

5. 世界市場価格分析

5.1. 価格帯評価

5.1.1. 地域別加重平均価格(2023年)

5.1.2. 価格設定に影響を与える主な要因

5.1.3. 地域別価格ベンチマーク

5.1.4. 製品タイプ別価格ベンチマーク

6. 世界市場分析(2018年~2023年)および予測(2024年~2034年)

6.1. 市場概要

6.2. 市場統計の紹介

6.2.1. 世界市場価値(百万米ドル)

6.2.2. 世界累積市場および絶対ドル機会

6.3. 前年比成長率および増加機会

6.4. 絶対ドル市場および絶対ドル機会

7. 製品タイプ別、世界市場分析(2018~2023年)および予測(2024~2034年)

7.1. はじめに

7.1.1. 製品タイプ定義

7.1.1.1. 脳カテーテル

7.1.1.2. 内臓カテーテル

7.1.1.3. 冠動脈カテーテル

7.1.1.4. 腎臓カテーテル

7.1.1.5. マイクロカテーテル

7.1.1.6. ピッグテールカテーテル

7.1.1.7. その他

7.1.2. 製品タイプ別市場主要調査結果

7.1.2.1. 絶対ドル機会(2024年から2034年)

7.1.2.2. 市場シェアおよびBPS分析

7.1.2.3. 前年比成長予測

7.1.2.4. 市場魅力度分析

7.2. 製品タイプ別世界市場地域別市場シェア比較

8. 世界市場分析(2018年~2023年)および予測(2024年~2034年)、技術別

8.1. はじめに

8.1.1. 技術の定義

8.1.1.1. X線

8.1.1.2. MRA

8.1.1.3. CT

8.1.2. 技術別市場主要調査結果

8.1.2.1. 絶対ドル機会(2024年から2034年)

8.1.2.2. 市場シェアおよびBPS分析

8.1.2.3. 前年比成長予測

8.1.2.4. 市場魅力度分析

8.2. グローバル市場と地域市場の技術別シェア比較

9. グローバル市場分析(2018年~2023年)および予測(2024年~2034年)、用途別

9.1. はじめに

9.1.1. 用途の定義

9.1.1.1. 冠動脈

9.1.1.2. 血管内

9.1.1.3. 神経学

9.1.1.4. 腫瘍学

9.1.1.5. その他

9.1.2. 用途別市場の主要調査結果

9.1.2.1. 絶対ドル機会(2024年から2034年)

9.1.2.2. 市場シェアおよびBPS分析

9.1.2.3. 前年比成長予測

9.1.2.4. 市場魅力度分析

9.2. アプリケーション別世界市場地域別市場シェア比較

10. エンドユーザー別世界市場分析(2018~2023年)および予測(2024~2034年)

10.1. はじめに

10.1.1. エンドユーザーの定義

10.1.1.1. 病院

10.1.1.2. 外来外科センター

10.1.1.3. 心臓カテーテル検査室

10.1.2. エンドユーザー別の市場の主な調査結果

10.1.2.1. 絶対ドル機会(2024年から2034年)

10.1.2.2. 市場シェアおよびBPS分析

10.1.2.3. 前年比成長予測

10.1.2.4. 市場魅力度分析

10.2. エンドユーザー別、グローバル市場地域別市場シェア比較

11. 世界市場分析(2018年~2023年)および予測(2024年~2034年)、地域別

11.1. はじめに

11.1.1. 対象地域

11.1.1.1. 北米

11.1.1.2. 欧州

11.1.1.3. 東アジア

11.1.1.4. 南アジア

11.1.1.5. ラテンアメリカ

11.1.1.6. 中東およびアフリカ(MEA)

11.1.1.7. オセアニア

11.1.2. 地域別市場の主な調査結果

11.1.2.1. 絶対ドル機会(2024年から2034年)

11.1.2.2. 市場シェアおよびBPS分析

11.1.2.3. 前年比成長予測

11.1.2.4. 市場魅力度分析

11.2. 地域別世界市場の地域別市場シェア比較

12. 北米市場の分析と予測

12.1. 概要

12.1.1. 北米のグローバル市場におけるシェア

12.2. 市場価値と数量の予測と分析

12.2.1. 国別

12.2.1.1. 米国

12.2.1.2. カナダ

12.2.2. 製品タイプ別

12.2.3. 技術別

12.2.4. 用途別

12.2.5. エンドユーザー別

12.3. 市場魅力度分析

12.3.1. 国別

12.3.1.1. 米国

12.3.1.2. カナダ

12.3.2. 製品タイプ別

12.3.3. 技術別

12.3.4. 用途別

12.3.5. エンドユーザー別

12.4. 前年比成長比較

13. 欧州市場の分析と予測

13.1. 概要

13.1.1. ヨーロッパのグローバル市場におけるシェア

13.2. 市場価値および数量の予測と分析

13.2.1. 国別

13.2.1.1. ドイツ

13.2.1.2. 英国

13.2.1.3. フランス

13.2.1.4. ロシア

13.2.1.5. スペイン

13.2.1.6. イタリア

13.2.1.7. その他のヨーロッパ

13.2.2. 製品タイプ別

13.2.3. 技術別

13.2.4. 用途別

13.2.5. エンドユーザー別

13.3. 市場の魅力分析

13.3.1. 国別

13.3.1.1. ドイツ

13.3.1.2. 英国

13.3.1.3. フランス

13.3.1.4. ロシア

13.3.1.5. スペイン

13.3.1.6. イタリア

13.3.1.7. その他の欧州

13.3.2. 製品タイプ別

13.3.3. 技術別

13.3.4. 用途別

13.3.5. エンドユーザー別

13.4. 前年比成長比較

14. 東アジア市場の分析と予測

14.1. 概要

14.1.1. 東アジアのグローバル市場におけるシェア

14.2. 市場価値および数量の予測と分析

14.2.1. 国別

14.2.1.1. 中国

14.2.1.2. 日本

14.2.1.3. 韓国

14.2.2. 製品タイプ別

14.2.3. 技術別

14.2.4. 用途別

14.2.5. エンドユーザー別

14.3. 市場魅力度分析

14.3.1. 国別

14.3.1.1. 中国

14.3.1.2. 日本

14.3.1.3. 韓国

14.3.2. 製品タイプ別

14.3.3. 技術別

14.3.4. 用途別

14.3.5. エンドユーザー別

14.4. 前年比成長比較

15. 南アジア市場分析と予測

15.1. 概要

15.1.1. 南アジアのグローバル市場におけるシェア

15.2. 市場価値および数量の予測と分析

15.2.1. 国別

15.2.1.1. インド

15.2.1.2. シンガポール

15.2.1.3. インドネシア

15.2.1.4. タイ

15.2.1.5. 南アジアのその他

15.2.2. 製品タイプ別

15.2.3. 技術別

15.2.4. 用途別

15.2.5. エンドユーザー別

15.3. 市場の魅力分析

15.3.1. 国別

15.3.1.1. インド

15.3.1.2. シンガポール

15.3.1.3. インドネシア

15.3.1.4. タイ

15.3.1.5. 南アジアのその他

15.3.2. 製品タイプ別

15.3.3. 技術別

15.3.4. 用途別

15.3.5. エンドユーザー別

15.4. 前年比成長比較

16. ラテンアメリカ市場分析と予測

16.1. 概要

16.1.1. 世界市場における中南米のシェア

16.2. 市場価値および数量の予測と分析

16.2.1. 国別

16.2.1.1. ブラジル

16.2.1.2. メキシコ

16.2.1.3. その他の中南米諸国

16.2.2. 製品タイプ別

16.2.3. 技術別

16.2.4. 用途別

16.2.5. エンドユーザー別

16.3. 市場魅力度分析

16.3.1. 国別

16.3.1.1. ブラジル

16.3.1.2. メキシコ

16.3.1.3. その他の中南米

16.3.2. 製品タイプ別

16.3.3. 技術別

16.3.4. 用途別

16.3.5. エンドユーザー別

16.4. 前年比成長比較

17. 中東・アフリカ市場の分析と予測

17.1. 概要

17.1.1. 中東・アフリカのグローバル市場におけるシェア

17.2. 市場価値と数量の予測と分析

17.2.1. 国別

17.2.1.1. トルコ

17.2.1.2. GCC諸国

17.2.1.3. 中東・アフリカのその他

17.2.2. 製品タイプ別

17.2.3. 技術別

17.2.4. 用途別

17.2.5. エンドユーザー別

17.3. 市場魅力度分析

17.3.1. 国別

17.3.1.1. トルコ

17.3.1.2. GCC諸国

17.3.1.3. 中東・アフリカ地域その他

17.3.2. 製品タイプ別

17.3.3. 技術別

17.3.4. 用途別

17.3.5. エンドユーザー別

17.4. 前年比成長比較

18. オセアニア市場の分析と予測

18.1. 概要

18.1.1. オセアニアのグローバル市場におけるシェア

18.2. 市場価値および数量の予測と分析

18.2.1. 国別

18.2.1.1. オーストラリア

18.2.1.2. ニュージーランド

18.2.2. 製品タイプ別

18.2.3. 技術別

18.2.4. 用途別

18.2.5. エンドユーザー別

18.3. 市場の魅力分析

18.3.1. 国別

18.3.1.1. オーストラリア

18.3.1.2. ニュージーランド

18.3.2. 製品タイプ別

18.3.3. 技術別

18.3.4. 用途別

18.3.5. エンドユーザー別

18.4. 前年比成長比較

19. 世界市場分析 主要国

19.1. 米国

19.1.1. 北米市場シェア

19.1.2. 製品タイプ別市場シェア、2023年

19.1.3. 技術別市場シェア、2023年

19.1.4. 市場価値(百万米ドル)および予測 2024年~2034年

19.1.5. エンドユーザー別市場シェア、2023年

19.2. カナダ

19.2.1. 北米市場シェア

19.2.2. 製品タイプ別市場シェア、2023年

19.2.3. 技術別市場シェア、2023年

19.2.4. 市場価値(百万米ドル)および予測、2024年~2034年

19.2.5. エンドユーザー別市場シェア、2023年

19.3. ドイツ

19.3.1. 欧州市場シェア

19.3.2. 製品タイプ別市場シェア、2023年

19.3.3. 技術別市場シェア、2023年

19.3.4. 市場価値(百万米ドル)および予測、2024年~2034年

19.3.5. エンドユーザー別市場シェア、2023年

19.4. 英国

19.4.1. 欧州市場シェア

19.4.2. 製品タイプ別市場シェア、2023年

19.4.3. 技術別市場シェア、2023年

19.4.4. 市場価値(US$ Mn)および2024年から2034年の予測

19.4.5. エンドユーザー別市場シェア、2023年

19.5. フランス

19.5.1. 欧州市場シェア

19.5.2. 製品タイプ別市場シェア、2023年

19.5.3. 技術別市場シェア、2023年

19.5.4. 市場価値(百万米ドル)および予測 2024年~2034年

19.5.5. エンドユーザー別市場シェア、2023年

19.6. ロシア

19.6.1. 欧州市場シェア

19.6.2. 製品タイプ別市場シェア、2023年

19.6.3. 技術別市場シェア、2023年

19.6.4. 市場価値(百万米ドル)および予測 2024年~2034年

19.6.5. エンドユーザー別市場シェア、2023年

19.7. スペイン

19.7.1. 欧州市場シェア

19.7.2. 製品タイプ別市場シェア、2023年

19.7.3. 技術別市場シェア、2023年

19.7.4. 市場価値(US$ Mn)および予測、2024年から2034年

19.7.5. エンドユーザー別市場シェア、2023年

19.8. イタリア

19.8.1. 欧州市場シェア

19.8.2. 製品タイプ別市場シェア、2023年

19.8.3. 技術別市場シェア、2023年

19.8.4. 市場価値(US$ Mn)および2024年から2034年の予測

19.8.5. エンドユーザー別市場シェア、2023年

19.9. 中国

19.9.1. 東アジア市場シェア

19.9.2. 製品タイプ別市場シェア、2023年

19.9.3. 技術別市場シェア、2023年

19.9.4. 市場価値(百万米ドル)および予測 2024年~2034年

19.9.5. エンドユーザー別市場シェア、2023年

19.10. 日本

19.10.1. 東アジア市場シェア

19.10.2. 製品タイプ別市場シェア、2023年

19.10.3. 技術別市場シェア、2023年

19.10.4. 市場価値(百万米ドル)および予測、2024年から2034年

19.10.5. エンドユーザー別市場シェア、2023年

19.11. 韓国

19.11.1. 東アジア市場シェア

19.11.2. 製品タイプ別市場シェア、2023年

19.11.3. 技術別市場シェア、2023年

19.11.4. 市場価値(百万米ドル)および予測 2024年~2034年

19.11.5. エンドユーザー別市場シェア、2023年

19.12. インド

19.12.1. 南アジア市場シェア

19.12.2. 製品タイプ別市場シェア、2023年

19.12.3. 技術別市場シェア、2023年

19.12.4. 市場価値(百万米ドル)および予測、2024年~2034年

19.12.5. エンドユーザー別市場シェア、2023年

19.13. シンガポール

19.13.1. 南アジア市場シェア

19.13.2. 製品タイプ別市場シェア、2023年

19.13.3. 技術別市場シェア、2023年

19.13.4. 市場価値(百万米ドル)および予測 2024年~2034年

19.13.5. エンドユーザー別市場シェア、2023年

19.14. インドネシア

19.14.1. 南アジア市場シェア

19.14.2. 製品タイプ別市場シェア、2023年

19.14.3. 技術別市場シェア、2023年

19.14.4. 市場価値(百万米ドル)および予測 2024年~2034年

19.14.5. エンドユーザー別市場シェア、2023年

19.15. タイ

19.15.1. 南アジア市場シェア

19.15.2. 製品タイプ別市場シェア、2023年

19.15.3. 技術別市場シェア、2023年

19.15.4. 市場価値(百万米ドル)および予測 2024年~2034年

19.15.5. エンドユーザー別市場シェア、2023年

19.16. ブラジル

19.16.1. ラテンアメリカ市場シェア

19.16.2. 製品タイプ別市場シェア、2023年

19.16.3. 技術別市場シェア、2023年

19.16.4. 市場価値(百万米ドル)および予測、2024年~2034年

19.16.5. エンドユーザー別市場シェア、2023年

19.17. メキシコ

19.17.1. ラテンアメリカ市場シェア

19.17.2. 製品タイプ別市場シェア、2023年

19.17.3. 技術別市場シェア、2023年

19.17.4. 市場価値(百万米ドル)および予測 2024年~2034年

19.17.5. エンドユーザー別市場シェア、2023年

19.18. トルコ

19.18.1. 中東・アフリカ市場シェア

19.18.2. 製品タイプ別市場シェア、2023年

19.18.3. 技術別市場シェア、2023年

19.18.4. 市場価値(百万米ドル)および予測、2024年~2034年

19.18.5. エンドユーザー別市場シェア、2023年

19.19. GCC諸国

19.19.1. 中東・アフリカ市場シェア

19.19.2. 製品タイプ別市場シェア、2023年

19.19.3. 技術別市場シェア、2023年

19.19.4. 市場価値(百万米ドル)および予測 2024年~2034年

19.19.5. エンドユーザー別市場シェア、2023年

19.20. 南アフリカ

19.20.1. MEA市場シェア

19.20.2. 製品タイプ別市場シェア、2023年

19.20.3. 技術別市場シェア、2023年

19.20.4. 市場価値(百万米ドル)および予測、2024年~2034年

19.20.5. エンドユーザー別市場シェア、2023年

19.21. オーストラリア

19.21.1. オセアニア市場シェア

19.21.2. 製品タイプ別市場シェア、2023年

19.21.3. 技術別市場シェア、2023年

19.21.4. 市場価値(百万米ドル)および予測 2024年~2034年

19.21.5. エンドユーザー別市場シェア、2023年

19.22. ニュージーランド

19.22.1. オセアニア市場シェア

19.22.2. 製品タイプ別市場シェア、2023年

19.22.3. 技術別市場シェア、2023年

19.22.4. 市場価値(百万米ドル)および予測、2024年~2034年

19.22.5. エンドユーザー別市場シェア、2023年

20. 競合状況

20.1. 世界市場の競合状況ダッシュボード

20.2. 世界市場の層構造

20.2.1. 2023年の市場構造

20.2.2. 2034年の予想市場構造

20.3. 世界市場シェア分析

21. 競合分析

21.1. カーディナルヘルス社傘下のCordis

21.1.1. 会社概要

21.1.2. 技術ポートフォリオ

21.1.3. 主要戦略

21.1.4. 地域別事業展開

21.1.5. 主要開発

21.1.6. SWOT分析

21.2. Medtronic

21.2.1. 企業概要

21.2.2. 技術ポートフォリオ

21.2.3. 主な戦略

21.2.4. 地域別展開

21.2.5. 主な開発

21.2.6. SWOT分析

21.3. ボストン・サイエンティフィック・コーポレーション

21.3.1. 企業概要

21.3.2. 技術ポートフォリオ

21.3.3. 主要戦略

21.3.4. 地域別展開

21.3.5. 主要開発

21.3.6. SWOT分析

21.4. AngioDynamics

21.4.1. 会社概要

21.4.2. 技術ポートフォリオ

21.4.3. 主要戦略

21.4.4. 地域別展開

21.4.5. 主要動向

21.4.6. SWOT分析

21.5. Cook Medical

21.5.1. 企業概要

21.5.2. 技術ポートフォリオ

21.5.3. 主要戦略

21.5.4. 地域別動向

21.5.5. 主な動向

21.5.6. SWOT分析

21.6. Merit Medical Systems, Inc.

21.6.1. 会社概要

21.6.2. 技術ポートフォリオ

21.6.3. 主な戦略

21.6.4. 地域別事業展開

21.6.5. 主な開発

21.6.6. SWOT分析

21.7. クックメディカル

21.7.1. 会社概要

21.7.2. 技術ポートフォリオ

21.7.3. 主な戦略

21.7.4. 地域別事業展開

21.7.5. 主な開発

21.7.6. SWOT分析

21.8. テルモインターベンショナルシステムズ

21.8.1. 会社概要

21.8.2. 技術ポートフォリオ

21.8.3. 主な戦略

21.8.4. 地域別展開

21.8.5. 主な開発

21.8.6. SWOT分析

21.9. アボット・ラボラトリーズ

21.9.1. 企業概要

21.9.2. 技術ポートフォリオ

21.9.3. 主要戦略

21.9.4. 地域的プレゼンス

21.9.5. 主要開発

21.9.6. SWOT分析

21.10. アルヴィメディカ・メディカル・デバイス

21.10.1. 企業概要

21.10.2. 技術ポートフォリオ

21.10.3. 主要戦略

21.10.4. 地域的プレゼンス

21.10.5. 主要開発

21.10.6. SWOT分析

21.11. ABIOMED

21.11.1. 企業概要

21.11.2. 技術ポートフォリオ

21.11.3. 主要戦略

21.11.4. 地域的プレゼンス

21.11.5. 主要開発

21.11.6. SWOT分析

21.12. アボット

21.12.1. 企業概要

21.12.2. 技術ポートフォリオ

21.12.3. 主要戦略

21.12.4. 地域的プレゼンス

21.12.5. 主要開発

21.12.6. SWOT分析

21.13. Acrostak Int. Distr. Sàrl

21.13.1. 企業概要

21.13.2. 技術ポートフォリオ

21.13.3. 重点戦略

21.13.4. 地域的プレゼンス

21.13.5. 主な開発

21.13.6. SWOT分析

21.14. AdvanSource Biomaterials

21.14.1. 企業概要

21.14.2. 技術ポートフォリオ

21.14.3. 重点戦略

21.14.4. 地域的プレゼンス

21.14.5. 主な開発

21.14.6. SWOT分析

21.15. B. Braun Melsungen AG

21.15.1. 企業概要

21.15.2. 技術ポートフォリオ

21.15.3. 主要戦略

21.15.4. 地域別事業展開

21.15.5. 主要開発

21.15.6. SWOT分析

21.16. BIOTRONIK SE & Co KG

21.16.1. 会社概要

21.16.2. 技術ポートフォリオ

21.16.3. 主要戦略

21.16.4. 地域的プレゼンス

21.16.5. 主要開発

21.16.6. SWOT分析

21.17. BrosMed

21.17.1. 企業概要

21.17.2. 技術ポートフォリオ

21.17.3. 主要戦略

21.17.4. 地域的プレゼンス

21.17.5. 主要開発

21.17.6. SWOT分析

21.18. Cardionovum GmbH

21.18.1. 企業概要

21.18.2. 技術ポートフォリオ

21.18.3. 主要戦略

21.18.4. 地域的プレゼンス

21.18.5. 主要開発

21.18.6. SWOT分析

21.19. Contego Medical, Inc.

21.19.1. 企業概要

21.19.2. 技術ポートフォリオ

21.19.3. 主要戦略

21.19.4. 地域的プレゼンス

21.19.5. 主要開発

21.19.6. SWOT分析

21.20. ZOLL Medical Corporation

21.20.1. 企業概要

21.20.2. 技術ポートフォリオ

21.20.3. 主な戦略

21.20.4. 地域的プレゼンス

21.20.5. 主な開発

21.20.6. SWOT分析

21.21. テルフレックス

21.21.1. 企業概要

21.21.2. 技術ポートフォリオ

21.21.3. 主要戦略

21.21.4. 地域的プレゼンス

21.21.5. 主要開発

21.21.6. SWOT分析

21.22. フィリップス

21.22.1. 企業概要

21.22.2. 技術ポートフォリオ

21.22.3. 主要戦略

21.22.4. 地域別展開

21.22.5. 主要開発

21.22.6. SWOT分析

22. 付録

23. 分析フレームワークの定義

24. 出典および参考文献

*** 本調査レポートに関するお問い合わせ ***