動物用医薬品配合剤の世界市場:製品別(中枢神経系薬剤、抗感染症薬、ホルモン&代謝調整剤、抗炎症薬)市場規模2025年~2032年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Animal Drug Compounding Market by Product (CNS Agents, Anti-Infective Agents, Hormones and Substitutes, Anti-inflammatory Agents), Animal (Companion, Livestock), Formulation (Oral, Injectable), and Regional Analysis from 2025 to 2032

動物用医薬品調合市場の規模とシェア分析

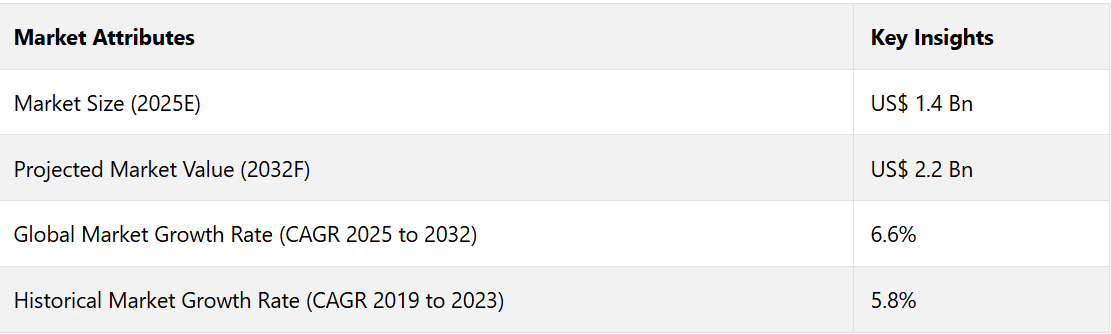

世界の動物用医薬品調合市場は、2025年までに14億米ドルに達する見通しです。予測期間中の年間平均成長率(CAGR)は6.6%と予想され、2032年までに22億米ドルの規模に達する見通しです。ペットの人間化の継続的な傾向により、人間の医薬品と同様に、特定の動物の健康ニーズに対応するカスタマイズされた医薬品の需要が促進されると予測されています。

2030年までに、都市部におけるペットの飼育数は世界全体で20%増加すると予測されています。人工知能により、薬の調合プロセスが合理化され、薬局が正確で効率的な混合薬を製造できるようになることが予測されています。

自動化により生産時間が20~40%短縮され、精度が向上すると予測されており、カスタマイズされた敷物の価格がより手頃になることが期待されます。 また、遠隔診断に合わせた調合薬の需要は、仮想の獣医相談によってさらに促進されると予測されています。

業界の主なハイライト

- ペット保険の普及率上昇により、飼い主の経済的負担が軽減され、調合薬を含むプレミアム獣医療がより利用しやすくなると考えられます。

- 家畜の健康と生産性を高めるためのカスタマイズされた治療は、持続可能な農業が重視される地域において特に成長すると予測されています。

- 規制の枠組みが品質保証と透明性をサポートするために進化し続けるにつれ、大手製薬会社による市場参入が促されるでしょう。

- 環境に優しく持続可能な製品に対する消費者の需要は、薬物混合の慣行に影響を与える可能性が高いです。

- 動物における希少疾患や慢性疾患の治療への注目が高まるにつれ、ニッチな混合薬の需要が促進されると予測されています。

- 動物病院、大学、製薬会社が連携を続けることで、調合技術や製剤の革新が期待されます。

- 製品別では、ペットの行動障害の増加により、中枢神経系薬剤のセグメントが2024年には市場シェアの35%を占めると予測されています。

- 製剤別では、投与の容易さから、経口カテゴリーが2024年には55%のシェアを占めると推定されています。

- 動物別では、家畜の存在が圧倒的に多いことから、2024年には家畜カテゴリーが54.4%のシェアを占めると予測されています。

- 北米の動物用医薬品配合市場は、同地域におけるペットの飼育頭数の多さから、2032年までの年間平均成長率(CAGR)は8.1%になると見込まれています。

北米におけるペット人口の多さが売上を後押し

北米の動物用医薬品調合市場は、2024年には推定シェア42%を占め、世界市場をリードすると予測されています。この地域は世界でもペットの飼育率が最も高い地域の1つであり、獣医サービスや医薬品に対する需要が大きく、安定しています。

2023年時点で、米国の70%以上の世帯がペットを飼育しており、カナダでも2022年には60%の世帯がペットを飼育するなど、ペットの飼育率は増加しています。北米には、市販されていない特注の混合薬を必要とするエキゾチックアニマルのペットが多数存在します。

この地域では、動物病院や病院、診断施設へのアクセスが広く行き届いており、高度に発達した獣医学分野が誇りとなっています。米国食品医薬品局(FDA)は、GFI #256のような動物用医薬品の調合に関する特定のガイドラインを提供しており、薬局に対して明確な基準を設定しながら、安全性と品質を確保しています。

認知度向上キャンペーンによる中枢神経系薬剤の需要拡大

動物における神経疾患および行動障害の増加により、2024年には中枢神経系薬剤が製品カテゴリーの35%を占めると推定されています。世界中の犬の約1~5%がてんかんを患っており、抗けいれん薬が中枢神経系薬剤の需要の主要な要素となっています。

ある調査によると、米国の犬の72%が少なくとも1つの不安症状を示しており、騒音恐怖症、分離不安、見知らぬ人や物への恐怖が最も一般的です。MRIやCTスキャンなどの診断ツールの向上といった獣医学の進歩により、動物の神経疾患の早期発見が可能になりました。

ペットオーナー向けの啓発キャンペーンや教育リソースの増加により、動物の精神および神経の健康の重要性が強調され、中枢神経系薬剤の需要が増加しています。

経口剤は投与の容易さから、採用が増加

経口剤は、その利便性、汎用性、そしてさまざまな動物種や症状への適応性により、2024年には55%のシェアを占めると予想されています。 ほとんどのペットオーナーにとって投与が容易であるため、約75%から80%のペットオーナーが他の形態よりも経口薬を好んでいます。

風味付きの薬はペットにとって飲みやすいので、治療計画の順守率が向上します。犬用の噛めるチュアブル錠やソフトチュアブルは、従来の錠剤と比較して、服薬順守率が30%増加しています。

慢性疾患の治療には、多くの場合、長期間にわたる投薬が必要となります。そのため、使いやすさから経口製剤が好ましい選択肢となります。北米の高齢ペットのほぼ20%から25%が、慢性疾患の治療に長期間にわたる経口投薬を受けており、そのため、調合された経口製剤の需要が高まっています。

家畜の規模拡大により、カスタマイズされた医薬品への需要が高まる

家畜は、2024年には54.4%のシェアを占める主要な動物セグメントとして台頭してきています。世界の牛の数は2023年には9億8700万頭と推定されており、米国では2023年時点で牛が約9380万頭、豚が7400万頭、鶏が16億羽となっています。この大規模な畜産は、感染症の治療、成長率の向上、健康状態の管理を目的としたカスタマイズされた医薬品の需要を生み出しています。

畜産動物は、集約的な飼育方法や狭い飼育環境により、感染症に非常に感染しやすくなっています。統計によると、牛呼吸器疾患(BRD)のような病気は、肥育場で飼育されている牛の20%に毎年影響を与えており、経済的な損失が深刻化しています。

特定の病原体に対しては、混合薬が使用され、個々の症状に合わせた治療が行われます。 また、混合薬は、家畜の群管理のために正確な用量の製剤を製造するためにも使用されます。 家畜には、種、年齢、体重に応じて、個々の症状に合わせた用量、製剤、投与方法が求められることが多いのです。

市場導入と傾向分析

動物用医薬品調剤業界の潜在的な成長は、調剤薬局との獣医連携の増加によって促進されると予測されています。ペット保険の普及率と加入率の上昇により、ペットの飼い主の経済的負担が軽減され、その結果、調剤薬がより利用しやすくなると予想されています。

北米のペット保険の適用範囲は毎年15%の成長が見込まれ、2028年には1,000万匹のペットが保険の適用を受けると予測されています。また、持続可能性に対する懸念が高まる中、この業界では環境にやさしい動物用医薬品や持続可能な調合方法に対する需要も高まっています。

過去の成長と今後の見通し

動物用医薬品調合市場は、過去の期間において年平均成長率(CAGR)5.8%と堅調に成長しました。ペット人口は、人々が仲間を求めるようになったCOVID-19パンデミック期間中に大幅に増加し、それにより動物病院のサービスや医薬品の需要が増加しました。

米国ペット用品協会(APPA)によると、2021年には米国の世帯の70%以上がペットを飼っていると登録されています。複数の動物、特にエキゾチックペットには、市販の医薬品では入手できない特殊な処方が必要であるため、この期間にカスタマイズの需要が増加しました。調剤薬局は、オーダーメイドのソリューションを作成することで、これらの要件に対応しました。

また、小動物用の風味付きの薬や正確な用量も人気を博しました。この時代には、米国獣医学会(U.S. FA)がGFI #256の下で動物用薬の調合に関する2022年の指針を発表し、調合薬のより明確な実践が可能になったため、規制が明確化されたことも特徴です。

市場成長の推進要因

ペット向けカスタマイズ薬への需要の高まり

獣医療の高度化に伴い、動物には個々の状態に合わせた治療計画が必要であるという認識が高まっています。米国ペット用品協会(APPA)によると、2023年現在、米国の世帯の70%が少なくとも1匹のペットを飼っているとのことです。ペットの飼育数の急増により、獣医療のニーズも高まっています。

配合により、市販されていない用量や形態の医薬品を調合することが可能になります。例えば、獣医は動物のサイズ、品種、状態に基づいて、用量を処方することがよくあります。ペットの慢性疾患や複雑な健康状態に関する認識が高まり、専門的な医薬品への需要が増加しています。

特に犬や猫などのペットは、薬を投与するのが難しいことで知られています。2020年に実施された米国獣医学会(AVMA)の調査によると、ペットの飼い主の30~40%がペットに経口薬を与えるのが難しいと報告しています。混合薬は、投薬プロセスをより管理しやすくするために、風味付けのオプションを可能にします。これにより、服薬コンプライアンスが向上します。

持続可能性と環境にやさしい製品への関心が高まる

消費者の環境意識が高まるにつれ、その傾向はペット用製品の購入にも広がっています。2021年に実施された調査によると、世界中の消費者の73%が、環境への影響を減らすために消費習慣を変える意思があると回答しています。これにより、ペット製品市場でも持続可能性へのシフトが促進されています。

米国では、ペットオーナーの41%以上が、購入前に製品の環境への影響を考慮すると回答しています。動物用医薬品調合市場における持続可能性に向けた大きな一歩となるのが、環境に優しく持続可能な原材料の使用です。

業界の企業は、天然資源の過剰開発を避けるために、植物由来または倫理的に調達された原料を徐々に選択するようになっています。企業は、廃棄物を減らすために、調合薬の包装に生分解性、リサイクル可能、再利用可能な素材を採用しています。例えば、

- 2023年に実施された調査では、米国の消費者の52%が、持続可能なパッケージには追加料金を支払っても構わないと回答したことが明らかになりました。

- 2019年の米国獣医学会(AVMA)の調査では、獣医師の55%が、自らの診療に必要な製品や医薬品を調達する際の意思決定において、持続可能性と環境への配慮が極めて重要であると回答しました。

市場抑制要因

標準化の欠如により、誤用や過剰使用の可能性が生じる

薬剤の誤用や過剰投与の問題は、調合に関する標準化ガイドラインの欠如、不適切な適用や投与、薬剤の品質のばらつきなどが原因で生じます。 これは、副作用や治療の失敗、獣医学界での懐疑的な見方を招く可能性があります。

過剰投与は毒性、臓器障害、致命的な結果をもたらす可能性があり、一方、過少投与は症状の治療を怠る結果となり、病気の進行や抗生物質耐性につながる可能性があります。Journal of American Veterinary Medical Association (JAVMA) 誌に掲載された研究では、不適切に調合された医薬品が、外来種の動物に関する調査対象の症例の5%で有害な結果をもたらしたことが報告されています。

2020年のFDAの報告書では、検査された動物用調剤薬の15%に、治療結果を損なう可能性のある有効成分レベルの不整合が見られたことが報告されています。例えば、2015年に米国で馬に真菌感染症が流行した際には、汚染された調剤薬が原因であることが判明し、40件以上の馬の死亡につながりました。

市場成長の機会

ペットの飼い主によるペットのヘルスケアソリューションの検索増加

ペット保険や動物用医薬品混合市場における財政的支援は、ペットの飼い主がペットに手頃な医療ソリューションを求める中で、その重要性を増しています。ペット保険は、米国、英国、カナダ、欧州の一部といった先進国を中心に急速な成長を見せています。

ペットの飼い主は、予期せぬ獣医費用の発生に伴う財政的リスクを認識するようになり、保険契約の採用を推進しています。

北米ペット保険協会(NAPHIA)によると、米国では2022年に440万匹近くのペットが保険に加入していたと報告されています。英国でもペット保険の加入数が大幅に増加しており、英国保険協会(ABI)の統計によると、2022年には犬の25%、猫の18%が保険に加入していました。

獣医のパートナーシップとコラボレーションによる医薬品イノベーションの促進

動物用医薬品調合市場の成長には、獣医のパートナーシップやコラボレーションが不可欠な戦略です。その結果、企業は事業拡大、サービス提供の改善、動物へのケアの質の向上が可能になります。動物病院は、動物向けにカスタマイズされた薬物療法ソリューションを提供するために、調剤薬局と提携することがよくあります。

標準的な動物用医薬品を製造する製薬会社は、ニッチ市場に対応する専門的な処方を提供するために、調剤薬局と提携することが多い。動物病院と学術・研究機関との提携は、動物用の新しい混合薬や革新的な治療法の開発を促進することができる。

馬や牛、家畜などの大型動物は、特に専門的または混合薬を必要とする症状に対処する際に、獣医との提携や協力から恩恵を受けることができます。動物用医薬品使用明確化法(AMDUCA)に基づき策定された米国FDAの動物用混合薬に関するガイドラインは、獣医と混合薬局が協力して動物にカスタマイズされた薬を提供する方法を規定しています。

動物用混合薬市場の競合状況

動物用医薬品調剤市場の企業は、効率性、正確性、拡張性を高めるために調合プロセスの自動化に取り組んでいます。 また、薬物の生物学的利用能を向上させるために、ナノカプセル化や制御放出製剤などの先進技術を活用しています。

ブランドは、安全性と有効性の観点から極めて重要であるため、調合薬が規制要件を満たすよう保証しています。 いくつかの企業は、有効性、純度、安全性に関する厳格なテストを実施し、高品質の調合薬を提供しています。 また、大量生産の薬では利用できない特定の用量、風味、製剤など、個々の動物のニーズに合わせたカスタマイズされた薬も提供しています。

最近の業界動向

- 2024年5月、Mixlabは、Vanterra Venturesからの継続的な資金援助を受け、高度な調剤薬局サービスをコンパニオンアニマルから大型動物にまで拡大するために、NexGen Animal Healthを買収した。

- 2023年6月、Wedgewood PharmacyはBlue Rabbitと合併し、Wedgewoodのカスタム調剤の専門知識をBlue Rabbitの革新的な獣医処方技術と5つの地域薬局と統合した。

動物用医薬品調合業界のセグメント化

製品別

- 中枢神経系薬剤

- 抗感染症薬

- ホルモンおよび代用

- 抗炎症薬

- その他

動物別

- コンパニオン

- 猫

- 犬

- その他

- 家畜

剤型別

- 経口

- 注射

- その他

地域

- 北米

- 中南米

- ヨーロッパ

- 東アジア

- 南アジア

- オセアニア

- 中東 アフリカ

目次

1. エグゼクティブサマリー

1.1. 動物用医薬品調合の世界市場概観、2025年および2032年

1.2. 市場機会評価、2025年~2032年、単位:百万米ドル

1.3. 主要市場動向

1.4. 将来の市場予測

1.5. プレミアム市場洞察

1.6. 業界の発展と主要市場イベント

1.7. PMRの分析と推奨事項

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要なトレンド

2.3. マクロ経済要因

2.3.1. 世界のセクター別展望

2.3.2. 世界のGDP成長見通し

2.4. COVID-19の影響分析

2.5. 予測要因 – 関連性と影響

3. 付加価値に関する洞察

3.1. 規制環境

3.2. 製品採用分析

3.3. バリューチェーン分析

3.4. 主な取引と合併

3.5. PESTLE分析

3.6. ポーターのファイブフォース分析

4. 世界動物用医薬品調剤市場の見通し:歴史(2019~2023年)および予測(2025~2032年

4.1. 主なハイライト

4.1.1. 市場規模(百万米ドル)および前年比成長率

4.1.2. 絶対$機会

4.2. 市場規模(百万米ドル)分析および予測

4.2.1. 市場規模(百万米ドル)分析(2019年~2023年)

4.2.2. 現在の市場規模(US$ Mn)分析および予測、2025年~2032年

4.3. 世界動物用医薬品調合市場の見通し:製品

4.3.1. はじめに / 主な調査結果

4.3.2. 製品別、2019年~2023年の市場規模(US$ Mn)分析、

4.3.3. 製品別:現在の市場規模(US$ Mn)分析および予測、2025年~2032年

4.3.3.1. 中枢神経系薬剤

4.3.3.2. 抗感染症薬

4.3.3.3. ホルモンおよび代用

4.3.3.4. 抗炎症薬

4.3.3.5. その他

4.3.4. 市場の魅力分析:製品

4.4. 世界動物用医薬品配合市場の見通し:動物

4.4.1. はじめに/主な調査結果

4.4.2. 動物別、2019年~2023年の市場規模(US$ Mn)の推移

4.4.3. 動物別、現在の市場規模(US$ Mn)分析と予測、2025年~2032年

4.4.3.1. コンパニオン

4.4.3.1.1. 猫

4.4.3.1.2. 犬

4.4.3.1.3. その他

4.4.3.2. 家畜

4.4.4. 市場の魅力分析:動物

4.5. 世界の動物用医薬品調合市場の見通し:剤型

4.5.1. はじめに/主な調査結果

4.5.2. 2019年から2023年の剤型別市場規模(US$ Mn)の推移分析

4.5.3. 現在の市場規模(US$ Mn)分析および予測、製剤別、2025年~2032年

4.5.3.1. 経口

4.5.3.2. 注射

4.5.3.3. その他

4.5.4. 市場魅力度分析:製剤

5. 世界動物用医薬品調合市場の見通し:地域

5.1. 主なハイライト

5.2. 地域別、2019年~2023年の市場規模(百万米ドル)の推移

5.3. 地域別、2025年~2032年の市場規模(百万米ドル)の推移と予測

5.3.1. 北米

5.3.2. 欧州

5.3.3. 東アジア

5.3.4. 南アジアおよびオセアニア

5.3.5. ラテンアメリカ

5.3.6. 中東およびアフリカ

5.4. 市場魅力度分析:地域

6. 北米動物用医薬品調剤市場の見通し:歴史(2019~2023年)および予測(2025~2032年)

6.1. 主なハイライト

6.2. 市場別、2019年から2023年の市場規模(US$ Mn)の分析

6.2.1. 国別

6.2.2. 製品別

6.2.3. 動物別

6.2.4. 剤型別

6.3. 現在の市場規模(百万米ドル)の分析と予測、国別、2025年~2032年

6.3.1. 米国

6.3.2. カナダ

6.4. 現在の市場規模(百万米ドル)の分析と予測、製品別、2025年~2032年

6.4.1. 中枢神経系薬剤

6.4.2. 抗感染症薬

6.4.3. ホルモンおよび代用

6.4.4. 抗炎症薬

6.4.5. その他

6.5. 動物別市場規模(US$ Mn)分析および予測、2025年~2032年

6.5.1. コンパニオン

6.5.1.1. 猫

6.5.1.2. 犬

6.5.1.3. その他

6.5.2. 家畜

6.6. 現在の市場規模(単位:百万米ドル)分析および予測、剤型別、2025年~2032年

6.6.1. 経口

6.6.2. 注射

6.6.3. その他

6.7. 市場魅力度分析

7. 欧州動物用医薬品配合剤市場の見通し:2019年~2023年の過去実績および2025年~2032年の予測

7.1. 主なハイライト

7.2. 市場別、2019年~2023年の過去市場規模(US$ Mn)分析

7.2.1. 国別

7.2.2. 製品別

7.2.3. 動物別

7.2.4. 製剤別

7.3. 現在の市場規模(US$ Mn)分析および予測、国別、2025年~2032年

7.3.1. ドイツ

7.3.2. フランス

7.3.3. 英国

7.3.4. イタリア

7.3.5. スペイン

7.3.6. ロシア

7.3.7. トルコ

7.3.8. ヨーロッパのその他地域

7.4. 製品別市場規模(百万米ドル)分析と予測、2025年~2032年

7.4.1. 中枢神経系薬剤

7.4.2. 抗感染症薬

7.4.3. ホルモンおよびホルモン代替

7.4.4. 抗炎症薬

7.4.5. その他

7.5. 動物別市場規模(US$ Mn)分析と予測、2025年~2032年

7.5.1. コンパニオン

7.5.1.1. 猫

7.5.1.2. 犬

7.5.1.3. その他

7.5.2. 家畜

7.6. 現在の市場規模(US$ Mn)分析および予測、剤型別、2025年~2032年

7.6.1. 経口

7.6.2. 注射

7.6.3. その他

7.7. 市場魅力度分析

8. 東アジア動物用医薬品混合市場の見通し:2019年~2023年の過去実績と2025年~2032年の予測

8.1. 主なハイライト

8.2. 市場別、2019年~2023年の過去市場規模(US$ Mn)分析

8.2.1. 国別

8.2.2. 製品別

8.2.3. 動物別

8.2.4. 剤型別

8.3. 2025年から2032年の国別市場規模(US$ Mn)の分析と予測

8.3.1. 中国

8.3.2. 日本

8.3.3. 韓国

8.4. 製品別市場規模(US$ Mn)分析と予測、2025年~2032年

8.4.1. 中枢神経系薬剤

8.4.2. 抗感染症薬

8.4.3. ホルモンおよび代用

8.4.4. 抗炎症薬

8.4.5. その他

8.5. 動物別市場規模(US$ Mn)分析および予測、2025年~2032年

8.5.1. コンパニオンアニマル

8.5.1.1. 猫

8.5.1.2. 犬

8.5.1.3. その他

8.5.2. 家畜

8.6. 現在の市場規模(百万米ドル)分析と予測、製剤別、2025年~2032年

8.6.1. 経口

8.6.2. 注射

8.6.3. その他

8.7. 市場の魅力分析

9. 南アジアおよびオセアニア動物用医薬品配合剤市場の見通し:2019年~2023年の過去実績および2025年~2032年の予測

9.1. 主なハイライト

9.2. 市場別、2019年~2023年の過去市場規模(US$ Mn)分析

9.2.1. 国別

9.2.2. 製品別

9.2.3. 動物別

9.2.4. 製剤別

9.3. 現在の市場規模(US$ Mn)分析および予測、国別、2025年~2032年

9.3.1. インド

9.3.2. 東南アジア

9.3.3. ANZ

9.3.4. 南アジアおよびオセアニアのその他地域

9.4. 製品別:現在の市場規模(百万米ドル)分析および予測、2025年~2032年

9.4.1. 中枢神経系薬剤

9.4.2. 抗感染症薬

9.4.3. ホルモンおよび代用

9.4.4. 抗炎症薬

9.4.5. その他

9.5. 動物別、2025年から2032年の現在の市場規模(百万米ドル)の分析と予測

9.5.1. コンパニオン

9.5.1.1. 猫

9.5.1.2. 犬

9.5.1.3. その他

9.5.2. 家畜

9.6. 現在の市場規模(百万米ドル)分析および予測、製剤別、2025年~2032年

9.6.1. 経口

9.6.2. 注射

9.6.3. その他

9.7. 市場魅力度分析

10. ラテンアメリカ動物用医薬品調合市場の見通し:2019年~2023年の過去実績および2025年~2032年の予測

10.1. 主なハイライト

10.2. 市場別、2019年~2023年の過去市場規模(US$ Mn)分析

10.2.1. 国別

10.2.2. 製品別

10.2.3. 動物別

10.2.4. 製剤別

10.3. 現在の市場規模(US$ Mn)分析および予測、国別、2025年~2032年

10.3.1. ブラジル

10.3.2. メキシコ

10.3.3. ラテンアメリカその他

10.4. 製品別市場規模(US$ Mn)分析と予測、2025年~2032年

10.4.1. 中枢神経系薬剤

10.4.2. 抗感染症薬

10.4.3. ホルモンおよびホルモン代替

10.4.4. 抗炎症薬

10.4.5. その他

10.5. 動物別、2025年から2032年の現在の市場規模(百万米ドル)の分析と予測

10.5.1. コンパニオン

10.5.1.1. 猫

10.5.1.2. 犬

10.5.1.3. その他

10.5.2. 家畜

10.6. 現在の市場規模(百万米ドル)分析と予測、製剤別、2025年~2032年

10.6.1. 経口

10.6.2. 注射

10.6.3. その他

10.7. 市場魅力度分析

11. 中東およびアフリカ動物用医薬品混合市場の見通し:2019年~2023年の過去実績および2025年~2032年の予測

11.1. 主なハイライト

11.2. 市場別、2019年~2023年の過去市場規模(US$ Mn)分析

11.2.1. 国別

11.2.2. 製品別

11.2.3. 動物別

11.2.4. 製剤別

11.3. 現在の市場規模(US$ Mn)分析および予測、国別、2025年~2032年

11.3.1. GCC諸国

11.3.2. エジプト

11.3.3. 南アフリカ

11.3.4. 北アフリカ

11.3.5. 中東およびアフリカのその他

11.4. 製品別市場規模(US$ Mn)分析および予測、2025年~2032年

11.4.1. 中枢神経系薬剤

11.4.2. 抗感染症薬

11.4.3. ホルモンおよび代用

11.4.4. 抗炎症剤

11.4.5. その他

11.5. 動物別、2025年から2032年の現在の市場規模(US$ Mn)の分析と予測

11.5.1. コンパニオン

11.5.1.1. 猫

11.5.1.2. 犬

11.5.1.3. その他

11.5.2. 家畜

11.6. 現在の市場規模(US$ Mn)分析と予測、剤型別、2025年~2032年

11.6.1. 経口

11.6.2. 注射

11.6.3. その他

11.7. 市場魅力度分析

12. 競合状況

12.1. 市場シェア分析、2023年

12.2. 市場構造

12.2.1. 市場ごとの競合状況マッピング

12.2.2. 競合ダッシュボード

12.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

*** 本調査レポートに関するお問い合わせ ***