世界のアンチブロック添加剤:製品タイプ別(有機、無機)、地域別~市場シェア分析、成長予測

| 本レポートでは、2024年から2034年にかけての世界市場に関する詳細な分析が行われています。市場の展望や需給動向、供給側の状況、技術の進展についての分析を含み、全体的な市場の動向や予測が示されています。 市場の概要としては、対象となる産業や製品の定義、範囲、及び限界が設定されています。市場の背景については、ダイナミクスが促進要因、阻害要因、機会、トレンドに分かれて分析されています。さらに、楽観的、可能性の高い、保守的なシナリオに基づく需要予測も行われています。 供給チェーンの分析では、主要な参加者とその役割、生産者や卸売業者、流通業者の関与が詳述されています。また、投資可能性マトリックスやバリューチェーン分析も行われ、利益率や市場の魅力度が評価されています。PESTLE分析やポーター分析を通じて、規制情勢や市場環境も考慮されています。 過去の市場データ(2019-2023年)を基に、今後の市場規模の予測が行われ、製品タイプ別、ポリマータイプ別、用途別に詳細な分析が提供されています。地域別の市場分析も実施されており、北米、南アメリカ、西ヨーロッパ、東ヨーロッパ、アジア太平洋、中東・アフリカの各地域の市場動向が示されています。 特に、北米市場、ラテンアメリカ市場、西ヨーロッパ市場の国別分析が行われ、それぞれの国における市場規模や成長傾向が明らかにされています。各国の市場魅力度についても詳細に分析されています。 競争環境においては、主要企業の市場シェアや戦略が分析され、BASF、ダウ・ケミカル、アルケマ、ハネウェル・インターナショナルなどの企業の詳細が提供されています。これにより、競合の状況や市場の深層が理解されます。 最後に、調査方法や前提条件についても言及され、レポート全体が信頼性の高い情報に基づいていることが示されています。このように、本レポートは市場の動向、競争状況、将来の予測を包括的に提供しており、関係者にとって有益な情報源となります。 |

*** 本調査レポートに関するお問い合わせ ***

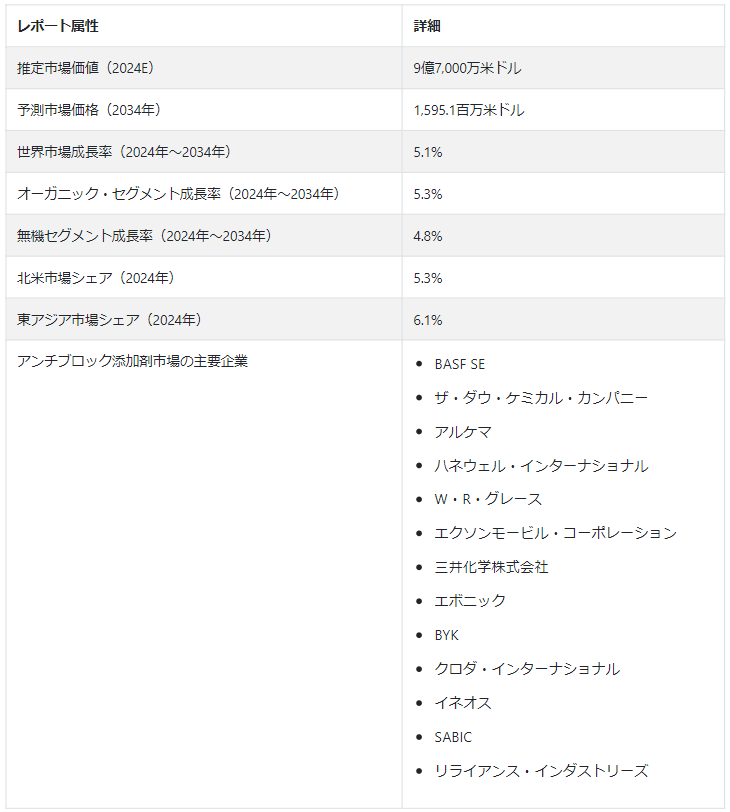

世界のアンチブロック添加剤市場 規模は、2024年から2034年にかけてCAGR 5.1%で繁栄すると予測されている。 2024年のアンチブロック添加剤需要は9億7,000万米ドルと推定される。 市場は2034年までに15億9,510万米ドルの評価を達成すると予測されている。

アンチブロック添加剤市場は、環境的に安全で持続可能な添加剤を製造するための研究開発活動の増加により、今後も前進を続けると予想される。 アンチブロック添加剤産業は、特に新興経済圏での最終用途産業の拡大に伴い、増加すると予測される。

アンチブロック添加剤分野の拡大を促進する触媒

消費財、医薬品、食品・飲料などの業界全体で包装材料のニーズが高まっていることが、市場の成長を促している。 アンチブロック添加剤の需要は、自動車、建設、農業などの産業でプラスチックフィルムの使用が増加していることが刺激となっている。 表面摩擦を低下させることで、これらの添加剤はプラスチックフィルムの性能向上に不可欠である。

消費者の習慣が変化し、可処分所得が増加しているため、コンビニエンス・パッケージ商品の需要が高まっている。 その結果、これらの製品の包装材料と同時に、アンチブロック添加剤に対する需要が高まっている。

性能と効率を向上させた高度なアンチブロック添加剤の導入は、コーティングと添加剤の分野で進行中の研究開発努力の結果である。 アンチブロック添加剤市場は、斬新な解決策を求める産業によって活性化されている。

アンチブロック添加剤産業の成長を阻むものは何か?

「製品販売を規制する厳しい環境規制」。

アンチブロック添加剤の採用を制限する厳しい環境規範や規制により、企業は変化する法的基準を満たすために代替品を探さざるを得ない。

市場拡大を阻害する大きな問題のひとつは、さまざまな製品へのアンチブロック化学物質の添加に伴うコストの高さである。 アンチブロック添加剤メーカーは、より手頃な価格の選択肢を探すか、使用する添加剤の数を減らしている。 商品の需要は世界経済の変動によって影響を受け、それがアンチブロック添加剤市場に影響を与える。 経済の不確実性は研究開発への支出を減少させ、アンチブロック添加剤業界の技術革新を制限する。

新しく改良されたアンチブロック添加剤は、製造技術やテクノロジーほど早くは開発されない。 技術が遅れていると、業界は期待の変化に対応することが難しくなる。

国別分析

北米のアンチブロック添加剤市場は、2034年までCAGR 5.3%で大幅な成長を遂げる見通しである。 この急成長の主な要因は、主要国、特に米国とカナダにおけるアンチブロック添加剤の需要増である。 米国が市場を支配し、2034年までに72.5%のシェアを占めると予想される。

同時に、東アジアのアンチブロック剤市場は、2034年まで年平均成長率6.1%で推移する。 中国は主要な貢献者として際立っており、2034年までに東アジア市場の57.3%という大きなシェアを占める。 これらの動向は、世界のアンチブロック添加剤産業をエスカレートさせている地域固有のダイナミクスを浮き彫りにしており、北米と東アジアがその軌道を形成している。

北米のアンチブロック添加剤市場の主要動向は?

「急増する電子商取引活動がアンチブロック添加剤の需要を加速」

米国では、革新的なパッケージングへの注目の高まりとeコマース活動の増加により、アンチブロック添加剤の採用が増加している。 米国のアンチブロック剤市場はシェールガスブームの恩恵を受けており、製造用の安価で豊富な原材料を供給している。 2024年には、北米市場シェアの68.3%を米国が占めると予想されている。

同地域がカーボンフットプリントの削減に重点を置いていることとアンチブロック添加剤の採用は補完関係にあり、消費者の環境に優しい商品への傾斜が高まっていることを示している。 最終用途産業の需要の変化に対応して、カナダではフィルムやシートの生産にアンチブロック添加剤の統合が目立っている。 2024年には、カナダは同地域市場の20.6%を占めると予想される。

輸送・物流業界では、メキシコの国際貿易への関与の高まりにより、アンチブロック添加剤の需要が増加している。 メキシコの農業分野では、農作物を保護するためのコーティング剤やフィルムに使用されるアンチブロック添加剤の普及が進んでいる。 メキシコは2024年には北米のアンチブロック添加剤市場で11.1%のシェアを獲得すると予測されている。

アジア太平洋地域のアンチブロック添加剤市場の回復力は?

「持続可能性の推進がアジア太平洋地域の環境に優しいアンチブロックソリューションを高める」。

中国におけるアンチブロック添加剤の採用は、持続可能な慣行や環境に優しいパッケージングオプションを支援する政府の施策により増加しています。 中国のアンチブロック添加剤産業は技術開発を重視し、特に変化する産業需要を満たすためにアンチブロック添加剤の新規配合を生み出している。 中国は2024年に同地域市場の59.4%を占めると予想されている。

包装・フィルム用途でのアンチブロック添加剤の採用は、国際的傾向と一致する日本の持続可能性と環境に対する関心の高まりによって推進されている。 日本の強固な産業基盤と卓越した技術を追求し続ける姿勢との相乗効果により、多様な産業におけるアンチブロッ ク添加剤の絶え間ない統合が促進される。 2024年には、日本はアンチブロック添加剤市場で29.5%のシェアを維持すると予想される。

韓国におけるアンチブロック添加剤技術の絶え間ない成長は、化学産業における技術革新と技術開発を支援する政府の取り組みによって促進されている。 韓国の市場は輸出志向部門に重点を置いており、これが国際市場向けの包装材料へのアンチブロック添加剤の採用を後押ししている。 2024年には、韓国の市場シェアは11.1%に達すると予測される。

カテゴリー別展望

オーガニック・セグメントは、2024年には63.4%の大きな市場シェアを占め、製品タイプ別市場を支配すると予想される。 無機セグメントは市場の36.6%を占めると推定される。

なぜ市場で有機アンチブロック添加剤の需要が高まっているのか?

「有機添加剤は持続可能性と環境に優しいソリューションの増加傾向に合致」。

2024年の製品タイプ別市場シェアでは、有機セグメントが63.1%を占めると予想される。 有機セグメントが市場で持続的に優位を占める背景には、グリーンケミストリーに対する消費者の意識と規制の後押しがある。 循環経済の原則に対する関心の高まりが有機アンチブロック添加剤の需要を後押しし、市場での主導的地位を確保している。

無機化学物質は効果的ではあるが、持続可能性や環境面で懸念があるため、有機添加剤が目立ってきている。 アンチブロック添加剤業界が環境問題に取り組み、世界的な持続可能性目標と調和させることに専念していることは、有機セグメントのリーダーシップに表れている。

競合分析

大手アンチブロック添加剤メーカーと中小企業が存在することは、世界市場が断片化されていることを示している。 市場の多様性を際立たせる重要なアンチブロック添加剤ベンダーは、BASF SE、The Dow Chemical Company、Arkema S.A.の3社である。

ハネウェル・インターナショナル、W Rグレース、エクソンモービル・コーポレーションは豊富な経験を持ち、世界的な競争力学に影響を与えている。 アンチブロック添加剤に独自の品質を提供することで、三井化学、Evonik Industries AG、BYKはアンチブロック添加剤市場の成長を強化している。

アンチブロック添加剤市場の主要企業には、BASF SE、The Dow Chemical Company、Arkema S.A.、Honeywell International Inc.、W R Grace、Evonik Industries、Croda International Plc、INEOS、SABIC、Reliance Industriesなどがある。

注目すべきイノベーション。

2021年11月、KafritはBOPEフィルム用の高性能特性を持つ全く新しいアンチブロック添加剤を発表した。 この新製品は、従来よりも薄いフィルムを作ることを目的としている。

2021年5月、デュポンはシリコーン熱可塑性樹脂マスターバッチをMULTIBASETM製品として再発売する。 このマスターバッチは、適切なパーマネントスリップ添加剤とアンチブロック剤を組み合わせ、フィルムの生産性を向上させ、安定した品質を保証する。

エボニックの2つの新しいアンチブロック添加剤であるSpherilex 60 ABとSpherilex 30 ABが2019年7月に発売された。 これらの添加剤は、さらなる加工時のフィルムのハンドリング特性を向上させる。

アンチブロック添加剤市場調査のセグメント化

製品タイプ別

有機

無機

地域別

北米

東アジア

東アジア

南アジア・太平洋

西ヨーロッパ

東欧

中東・アフリカ

– よくある質問

2019年のアンチブロック剤市場の価値は?

2019年のアンチブロック添加剤市場規模は7億5,640万米ドルであった。

2024年のアンチブロック添加剤の販売見通しは?

2024年のアンチブロック添加剤の売上高は9億7,000万米ドルになりそうである。

2034年までのアンチブロック添加剤の需要予測は?

アンチブロック添加剤の需要は、2034年までに15億9,510万米ドルの市場規模に達すると予測されています。

アンチブロック添加剤の採用予測は?

アンチブロック添加剤の採用は、2024年から2034年にかけて年平均成長率5.1%で上昇すると予測されている。

北米のアンチブロック添加剤市場の成長予測年平均成長率は?

北米市場は2034年までCAGR 5.3%で拡大すると予測される。

東アジアのアンチブロック添加剤市場の予測CAGRは?

東アジアのアンチブロック添加剤市場は2034年まで年平均成長率6.1%で拡大予測

目次

1. 要旨

1.1. 世界市場の展望

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. 技術ロードマップ分析

1.5. 分析と提言

2. 市場概要

2.1. 市場カバレッジ/分類

2.2. 市場の定義/範囲/限界

3. 市場の背景

3.1. 市場ダイナミクス

3.1.1. 促進要因

3.1.2. 阻害要因

3.1.3. 機会

3.1.4. トレンド

3.2. シナリオ予測

3.2.1. 楽観シナリオにおける需要

3.2.2. 可能性の高いシナリオにおける需要

3.2.3. 保守的シナリオにおける需要

3.3. 機会マップ分析

3.4. 製品ライフサイクル分析

3.5. サプライチェーン分析

3.5.1. サプライサイドの参加者とその役割

3.5.1.1. 生産者

3.5.1.2. 中間レベルの参加者(トレーダー/エージェント/ブローカー)

3.5.1.3. 卸売業者および流通業者

3.5.2. サプライチェーンのノードにおける付加価値と創出価値

3.5.3. 原材料サプライヤー一覧

3.5.4. 既存及び潜在的バイヤーのリスト

3.6. 投資可能性マトリックス

3.7. バリューチェーン分析

3.7.1. 利益率分析

3.7.2. 卸売業者と流通業者

3.7.3. 小売業者

3.8. PESTLE分析とポーター分析

3.9. 規制情勢

3.9.1. 主要地域別

3.9.2. 主要国別

3.10. 地域別親市場展望

3.11. 生産と消費の統計

3.12. 輸出入統計

4. 世界市場分析2019-2023年と予測、2024-2034年

4.1. 過去の市場規模金額(百万米ドル)・数量(トン)分析、2019-2023年

4.2. 現在および将来の市場規模金額(百万米ドル)・数量(トン)予測、2024年~2034年

4.2.1. 前年比成長トレンド分析

4.2.2. 絶対価格機会分析

5. 製品タイプ別世界市場分析2019-2023年および予測2024-2034年

5.1. イントロダクション/主な調査結果

5.2. 製品タイプ別過去市場規模金額(百万米ドル)・数量(トン)分析、2019-2023年

5.3. 製品タイプ別の現在および将来市場規模金額(百万米ドル)・数量(トン)分析と予測、2024-2034年

5.3.1. 有機

5.3.2. 無機

5.4. 製品タイプ別前年比成長トレンド分析、2019年~2023年

5.5. 製品タイプ別絶対額機会分析、2024年~2034年

6. ポリマータイプ別の世界市場分析2019-2023年および予測2024-2034年

6.1. はじめに / 主要な調査結果

6.2. 過去の市場規模金額(百万米ドル)・数量(トン)分析:ポリマータイプ別、2019-2023年

6.3. ポリマータイプ別の現在および将来市場規模金額(百万米ドル)・数量(トン)分析と予測、2024年〜2034年

6.3.1. LDPE

6.3.2. LLDPE

6.3.3. 高密度ポリエチレン

6.3.4. PVC

6.3.5. BOPP

6.3.6. その他

6.4. ポリマータイプ別前年比成長動向分析(2019年~2023年

6.5. ポリマー・タイプ別絶対価格機会分析、2024年~2034年

7. 用途別の世界市場分析2019-2023年および予測2024-2034年

7.1. はじめに / 主要な調査結果

7.2. 過去の市場規模金額(百万米ドル)・数量(トン)分析:用途別、2019年~2023年

7.3. 現在および将来の市場規模金額(百万米ドル)・数量(トン)分析および用途別予測、2024-2034年

7.3.1. 包装

7.3.1.1. 食品

7.3.1.2. 医薬品

7.3.2. 非包装

7.3.2.1. 農業

7.3.2.2. 医療用

7.3.2.3. その他

7.4. 用途別前年比成長トレンド分析(2019-2023年

7.5. 用途別絶対額機会分析、2024年~2034年

8. 地域別の世界市場分析2019-2023年および予測2024-2034年

8.1. はじめに

8.2. 地域別の過去の市場規模金額(百万米ドル)・数量(トン)分析、2019-2023年

8.3. 地域別の現在の市場規模金額(百万米ドル)・数量(トン)分析と予測、2024年~2034年

8.3.1. 北米

8.3.2. ラテンアメリカ

8.3.3. 西ヨーロッパ

8.3.4. 東欧

8.3.5. 南アジア・太平洋

8.3.6. 東アジア

8.3.7. 中東・アフリカ

8.4. 地域別市場魅力度分析

9. 北米市場分析2019-2023年および予測2024-2034年(国別

9.1. 市場分類別過去市場規模金額(百万米ドル)・数量(トン)動向分析、2019年~2023年

9.2. 市場分類別市場規模金額(百万米ドル)・数量(トン)予測、2024年~2034年

9.2.1. 国別

9.2.1.1. 米国

9.2.1.2. カナダ

9.2.2. 製品タイプ別

9.2.3. ポリマータイプ別

9.2.4. 用途別

9.3. 市場魅力度分析

9.3.1. 国別

9.3.2. 製品タイプ別

9.3.3. ポリマータイプ別

9.3.4. 用途別

9.4. キーポイント

10. ラテンアメリカ市場分析2019-2023年および予測2024-2034年(国別

10.1. 市場分類別過去市場規模金額(百万米ドル)・数量(トン)動向分析、2019年~2023年

10.2. 市場分類別市場規模金額(百万米ドル)・数量(トン)予測、2024年~2034年

10.2.1. 国別

10.2.1.1. ブラジル

10.2.1.2. メキシコ

10.2.1.3. その他のラテンアメリカ

10.2.2. 製品タイプ別

10.2.3. ポリマータイプ別

10.2.4. 用途別

10.3. 市場魅力度分析

10.3.1. 国別

10.3.2. 製品タイプ別

10.3.3. ポリマータイプ別

10.3.4. 用途別

10.4. キーポイント

11. 西欧市場分析2019-2023年および予測2024-2034年(国別

11.1. 市場分類別過去市場規模金額(百万米ドル)・数量(トン)動向分析、2019年〜2023年

11.2. 市場分類別市場規模金額(百万米ドル)・数量(トン)予測、2024年~2034年

11.2.1. 国別

11.2.1.1. ドイツ

11.2.1.2. イギリス

11.2.1.3. フランス

11.2.1.4. スペイン

11.2.1.5. イタリア

11.2.1.6. その他の西ヨーロッパ

11.2.2. 製品タイプ別

11.2.3. ポリマータイプ別

11.2.4. 用途別

11.3. 市場魅力度分析

11.3.1. 国別

11.3.2. 製品タイプ別

11.3.3. ポリマータイプ別

11.3.4. 用途別

11.4. キーポイント

12. 東欧市場分析2019-2023年および予測2024-2034年(国別

12.1. 市場分類別過去市場規模金額(百万米ドル)・数量(トン)動向分析、2019-2023年

12.2. 市場分類別市場規模金額(百万米ドル)・数量(トン)予測、2024年~2034年

12.2.1. 国別

12.2.1.1. ポーランド

12.2.1.2. ロシア

12.2.1.3. チェコ共和国

12.2.1.4. ルーマニア

12.2.1.5. その他の東欧諸国

12.2.2. 製品タイプ別

12.2.3. ポリマータイプ別

12.2.4. 用途別

12.3. 市場魅力度分析

12.3.1. 国別

12.3.2. 製品タイプ別

12.3.3. ポリマータイプ別

12.3.4. 用途別

12.4. キーポイント

13. 南アジア・太平洋市場の国別分析2019〜2023年および予測2024〜2034年

13.1. 市場分類別過去市場規模金額(百万米ドル)・数量(トン)動向分析、2019年~2023年

13.2. 市場分類別市場規模金額(百万米ドル)・数量(トン)予測、2024年~2034年

13.2.1. 国別

13.2.1.1. インド

13.2.1.2. バングラデシュ

13.2.1.3. オーストラリア

13.2.1.4. ニュージーランド

13.2.1.5. その他の南アジア・太平洋地域

13.2.2. 製品タイプ別

13.2.3. ポリマータイプ別

13.2.4. 用途別

13.3. 市場魅力度分析

13.3.1. 国別

13.3.2. 製品タイプ別

13.3.3. ポリマータイプ別

13.3.4. 用途別

13.4. 主要項目

14. 東アジア市場分析2019-2023年および予測2024-2034年(国別

14.1. 市場分類別過去市場規模金額(百万米ドル)・数量(トン)動向分析、2019年〜2023年

14.2. 市場分類別市場規模金額(百万米ドル)・数量(トン)予測、2024年~2034年

14.2.1. 国別

14.2.1.1. 中国

14.2.1.2. 日本

14.2.1.3. 韓国

14.2.2. 製品タイプ別

14.2.3. ポリマータイプ別

14.2.4. 用途別

14.3. 市場魅力度分析

14.3.1. 国別

14.3.2. 製品タイプ別

14.3.3. ポリマータイプ別

14.3.4. 用途別

14.4. 主要項目

15. 中東・アフリカ市場分析2019-2023年および予測2024-2034年(国別

15.1. 市場分類別過去市場規模金額(百万米ドル)・数量(トン)動向分析、2019-2023年

15.2. 市場分類別市場規模金額(百万米ドル)・数量(トン)予測、2024年~2034年

15.2.1. 国別

15.2.1.1. GCC諸国

15.2.1.2. 南アフリカ

15.2.1.3. イスラエル

15.2.1.4. その他のMEA

15.2.2. 製品タイプ別

15.2.3. ポリマータイプ別

15.2.4. 用途別

15.3. 市場魅力度分析

15.3.1. 国別

15.3.2. 製品タイプ別

15.3.3. ポリマータイプ別

15.3.4. 用途別

15.4. キーポイント

16. 主要国市場分析

16.1. 米国

16.1.1. 価格分析

16.1.2. 市場シェア分析(2023年

16.1.2.1. 製品タイプ別

16.1.2.2. ポリマータイプ別

16.1.2.3. 用途別

16.2. カナダ

16.2.1. 価格分析

16.2.2. 市場シェア分析(2023年

16.2.2.1. 製品タイプ別

16.2.2.2. ポリマータイプ別

16.2.2.3. 用途別

16.3. ブラジル

16.3.1. 価格分析

16.3.2. 市場シェア分析、2023年

16.3.2.1. 製品タイプ別

16.3.2.2. ポリマータイプ別

16.3.2.3. 用途別

16.4. メキシコ

16.4.1. 価格分析

16.4.2. 市場シェア分析(2023年

16.4.2.1. 製品タイプ別

16.4.2.2. ポリマータイプ別

16.4.2.3. 用途別

16.5. ドイツ

16.5.1. 価格分析

16.5.2. 市場シェア分析、2023年

16.5.2.1. 製品タイプ別

16.5.2.2. ポリマータイプ別

16.5.2.3. 用途別

16.6. 英国

16.6.1. 価格分析

16.6.2. 市場シェア分析(2023年

16.6.2.1. 製品タイプ別

16.6.2.2. ポリマータイプ別

16.6.2.3. 用途別

16.7. フランス

16.7.1. 価格分析

16.7.2. 市場シェア分析、2023年

16.7.2.1. 製品タイプ別

16.7.2.2. ポリマータイプ別

16.7.2.3. 用途別

16.8. スペイン

16.8.1. 価格分析

16.8.2. 市場シェア分析、2023年

16.8.2.1. 製品タイプ別

16.8.2.2. ポリマータイプ別

16.8.2.3. 用途別

16.9. イタリア

16.9.1. 価格分析

16.9.2. 市場シェア分析(2023年

16.9.2.1. 製品タイプ別

16.9.2.2. ポリマータイプ別

16.9.2.3. 用途別

16.10. ポーランド

16.10.1. 価格分析

16.10.2. 市場シェア分析、2023年

16.10.2.1. 製品タイプ別

16.10.2.2. ポリマータイプ別

16.10.2.3. 用途別

16.11. ロシア

16.11.1. 価格分析

16.11.2. 市場シェア分析(2023年

16.11.2.1. 製品タイプ別

16.11.2.2. ポリマータイプ別

16.11.2.3. 用途別

16.12. チェコ共和国

16.12.1. 価格分析

16.12.2. 市場シェア分析、2023年

16.12.2.1. 製品タイプ別

16.12.2.2. ポリマータイプ別

16.12.2.3. 用途別

16.13. ルーマニア

16.13.1. 価格分析

16.13.2. 市場シェア分析、2023年

16.13.2.1. 製品タイプ別

16.13.2.2. ポリマータイプ別

16.13.2.3. 用途別

16.14. インド

16.14.1. 価格分析

16.14.2. 市場シェア分析、2023年

16.14.2.1. 製品タイプ別

16.14.2.2. ポリマータイプ別

16.14.2.3. 用途別

16.15. バングラデシュ

16.15.1. 価格分析

16.15.2. 市場シェア分析(2023年

16.15.2.1. 製品タイプ別

16.15.2.2. ポリマータイプ別

16.15.2.3. 用途別

16.16. オーストラリア

16.16.1. 価格分析

16.16.2. 市場シェア分析、2023年

16.16.2.1. 製品タイプ別

16.16.2.2. ポリマータイプ別

16.16.2.3. 用途別

16.17. ニュージーランド

16.17.1. 価格分析

16.17.2. 市場シェア分析、2023年

16.17.2.1. 製品タイプ別

16.17.2.2. ポリマータイプ別

16.17.2.3. 用途別

16.18. 中国

16.18.1. 価格分析

16.18.2. 市場シェア分析(2023年

16.18.2.1. 製品タイプ別

16.18.2.2. ポリマータイプ別

16.18.2.3. 用途別

16.19. 日本

16.19.1. 価格分析

16.19.2. 市場シェア分析、2023年

16.19.2.1. 製品タイプ別

16.19.2.2. ポリマータイプ別

16.19.2.3. 用途別

16.20. 韓国

16.20.1. 価格分析

16.20.2. 市場シェア分析(2023年

16.20.2.1. 製品タイプ別

16.20.2.2. ポリマータイプ別

16.20.2.3. 用途別

16.21. GCC諸国

16.21.1. 価格分析

16.21.2. 市場シェア分析(2023年

16.21.2.1. 製品タイプ別

16.21.2.2. ポリマータイプ別

16.21.2.3. 用途別

16.22. 南アフリカ

16.22.1. 価格分析

16.22.2. 市場シェア分析、2023年

16.22.2.1. 製品タイプ別

16.22.2.2. ポリマータイプ別

16.22.2.3. 用途別

16.23. イスラエル

16.23.1. 価格分析

16.23.2. 市場シェア分析、2023年

16.23.2.1. 製品タイプ別

16.23.2.2. ポリマータイプ別

16.23.2.3. 用途別

17. 市場構造分析

17.1. 競争ダッシュボード

17.2. 競合ベンチマーキング

17.3. トッププレーヤーの市場シェア分析

17.3.1. 地域別

17.3.2. 製品タイプ別

17.3.3. ポリマータイプ別

17.3.4. 用途別

18. 競合分析

18.1. 競争の深層

18.1.1. BASF SE

18.1.1.1. 概要

18.1.1.2. 製品ポートフォリオ

18.1.1.3. 市場セグメント別の収益性

18.1.1.4. 販売拠点

18.1.1.5. 戦略の概要

18.1.1.5.1. マーケティング戦略

18.1.1.5.2. 製品戦略

18.1.1.5.3. チャネル戦略

18.1.2. ダウ・ケミカル

18.1.2.1. 概要

18.1.2.2. 製品ポートフォリオ

18.1.2.3. 市場セグメント別の収益性

18.1.2.4. 販売拠点

18.1.2.5. 戦略の概要

18.1.2.5.1. マーケティング戦略

18.1.2.5.2. 製品戦略

18.1.2.5.3. チャネル戦略

18.1.3. アルケマ社

18.1.3.1. 概要

18.1.3.2. 製品ポートフォリオ

18.1.3.3. 市場セグメント別収益性

18.1.3.4. 販売拠点

18.1.3.5. 戦略の概要

18.1.3.5.1. マーケティング戦略

18.1.3.5.2. 製品戦略

18.1.3.5.3. チャネル戦略

18.1.4. ハネウェル・インターナショナル

18.1.4.1. 概要

18.1.4.2. 製品ポートフォリオ

18.1.4.3. 市場セグメント別収益性

18.1.4.4. 販売拠点

18.1.4.5. 戦略の概要

18.1.4.5.1. マーケティング戦略

18.1.4.5.2. 製品戦略

18.1.4.5.3. チャネル戦略

18.1.5. WRグレース

18.1.5.1. 概要

18.1.5.2. 製品ポートフォリオ

18.1.5.3. 市場セグメント別収益性

18.1.5.4. 販売拠点

18.1.5.5. 戦略の概要

18.1.5.5.1. マーケティング戦略

18.1.5.5.2. 製品戦略

18.1.5.5.3. チャネル戦略

18.1.6. エクソンモービル

18.1.6.1. 概要

18.1.6.2. 製品ポートフォリオ

18.1.6.3. 市場セグメント別収益性

18.1.6.4. 販売拠点

18.1.6.5. 戦略の概要

18.1.6.5.1. マーケティング戦略

18.1.6.5.2. 製品戦略

18.1.6.5.3. チャネル戦略

18.1.7. 三井化学

18.1.7.1. 概要

18.1.7.2. 製品ポートフォリオ

18.1.7.3. 市場セグメント別収益性

18.1.7.4. 販売拠点

18.1.7.5. 戦略の概要

18.1.7.5.1. マーケティング戦略

18.1.7.5.2. 製品戦略

18.1.7.5.3. チャネル戦略

18.1.8. エボニックインダストリーズAG

18.1.8.1. 概要

18.1.8.2. 製品ポートフォリオ

18.1.8.3. 市場セグメント別収益性

18.1.8.4. 販売拠点

18.1.8.5. 戦略の概要

18.1.8.5.1. マーケティング戦略

18.1.8.5.2. 製品戦略

18.1.8.5.3. チャネル戦略

18.1.9. リライアンス・インダストリーズ

18.1.9.1. 概要

18.1.9.2. 製品ポートフォリオ

18.1.9.3. 市場セグメント別収益性

18.1.9.4. 販売拠点

18.1.9.5. 戦略の概要

18.1.9.5.1. マーケティング戦略

18.1.9.5.2. 製品戦略

18.1.9.5.3. チャネル戦略

18.1.10. クロダ・インターナショナル

18.1.10.1. 概要

18.1.10.2. 製品ポートフォリオ

18.1.10.3. 市場セグメント別の収益性

18.1.10.4. 販売拠点

18.1.10.5. 戦略の概要

18.1.10.5.1. マーケティング戦略

18.1.10.5.2. 製品戦略

18.1.10.5.3. チャネル戦略

18.1.11. INEOS

18.1.11.1. 概要

18.1.11.2. 製品ポートフォリオ

18.1.11.3. 市場セグメント別の収益性

18.1.11.4. 販売拠点

18.1.11.5. 戦略の概要

18.1.11.5.1. マーケティング戦略

18.1.11.5.2. 製品戦略

18.1.11.5.3. チャネル戦略

19. 前提条件と略語

20. 調査方法

*** 本調査レポートに関するお問い合わせ ***