抗がん剤のグローバル市場予測:薬剤クラス別(細胞毒性薬、ホルモン療法、標的療法)、疾患別、流通チャネル別、地域別2024年~2034年

| 本レポートは、がん治療薬に関する市場調査の概要を提供しております。まず、エグゼクティブサマリーでは、世界市場の見通しや需要と供給のトレンド、テクノロジーロードマップ、分析および提言がまとめられています。 次に市場概要として、対象範囲や市場の定義、制限について説明されています。市場背景では、推進要因、阻害要因、機会、傾向などの市場力学が分析され、楽観的、可能性の高い、保守的なシナリオに基づく需要予測が示されています。また、地域別の親市場の見通しや規制環境についても触れられています。 2019年から2023年までの市場分析と2024年から2034年までの予測が行われており、特に薬効別、がんの種類別、流通チャネル別に市場規模の推移が詳細に分析されています。地域別の市場動向も示され、北米、ラテンアメリカ、西ヨーロッパ、東ヨーロッパ、南アジアおよび太平洋、東アジア、中東およびアフリカの各市場が比較されています。 主要国市場の分析も行われており、特に米国、カナダ、ブラジル、メキシコ、ドイツ、英国、フランス、スペイン、イタリア、日本、中国などの市場シェア分析が含まれています。価格分析や競合分析も行われ、主要企業の市場シェアや戦略が詳細に述べられています。 最後に、調査方法や前提条件、略語の説明が付記されています。全体として、がん治療薬市場の包括的な分析を提供し、今後の市場動向を予測するための重要な情報源となっています。 |

*** 本調査レポートに関するお問い合わせ ***

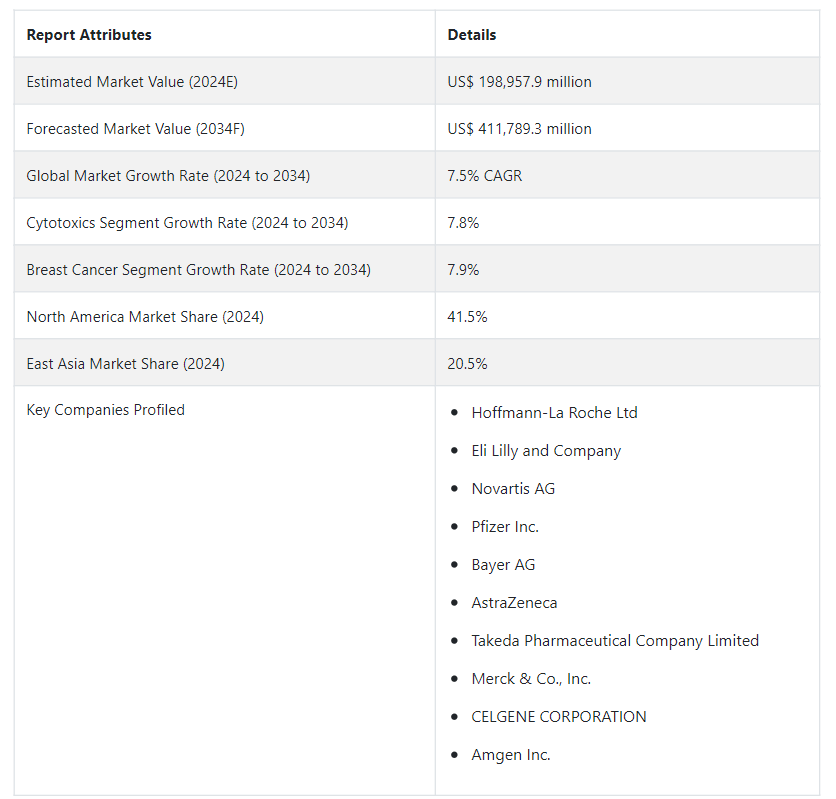

世界の抗がん剤市場規模は、2024年には1,989 億5,790 万米ドルに達する勢いである。 同市場は安定した成長の態勢を整えており、2034年までの有望な複合年間成長率(CAGR)は7.5%と予測されている。 この拡大により、2034年にはUS$ 411,789.3百万という実質的な評価額まで市場が上昇すると予想されています。

世界保健機関(WHO)は、新たな癌の症例数が2018年の1,810万人から2040年には2,940万人に増加し、癌の負担が増加すると予測しています。 したがって、この世界的ながん患者の有病率の上昇は、この成長に大きく寄与し、効果的な治療ソリューションに対する差し迫った需要を生み出している。

患者も医療専門家も、がん細胞を標的とする以外に、副作用を正確に最小化できる治療法を求めている。 こうした需要が研究開発への取り組みに拍車をかけ、その結果、耐性と有効性が改善された新薬や治療法が導入されるようになった。

予測されるCAGRは、特にゲノミクスと個別化医療を中心とするテクノロジーの推進力によって後押しされた市場ダイナミクスの長期的な急上昇を反映している。 さらに、研究開発イニシアチブの強化により、抗がん剤市場の将来は楽観的な見通しとなっている。

主な市場成長要因

がんは世界的な死亡率の主な要因の1つであり、その有病率は気になるペースで上昇している。 世界のがん治療費の大部分は抗がん剤に割り当てられており、その割合は半数を超えている。

薬剤介入への注目が高まるにつれて、抗がん剤治療に充てられる支出の割合は、がん治療の複雑さに対処するための全体的な投資の中で拡大する傾向にある。

がん治療が進化するスピードはますます速くなっている。 研究開発パイプラインから数多くの最先端治療薬が出ている。 複数の製薬企業が、こうした革新的ながん治療薬の開発に資金を提供している。

医療施設やインフラ全体の強化に重点が置かれるようになっていることも、市場の成長を支えている。 また、新技術の資金調達や利用に関して、官民間の戦略的提携やパートナーシップが増加していることから、実りある市場展望が期待されている。

メディアもまた、病気やそれに関連する薬に対する認識を高める上で極めて重要である。 消費者がメディアを通じて新薬の入手可能性をより認識するようになった結果、世界の抗がん剤市場は成長すると予想される。

世界の抗がん剤市場拡大の主な要因は?

「人口動態の高齢化が癌の脅威を増大させ、高度な抗癌剤を必要とする」。

研究によると、人口の中で急速に発展している層である65歳以上の人は、若い人に比べてがんを発症するリスクが11倍も高い。 2040年までに、世界全体で1,630万人のがん関連死と2,750万人の新規症例が予測されているが、これは主に高齢化層に起因している。 加齢プロセスは、免疫老化と呼ばれる免疫機能の緩やかな低下と関連しており、発症した腫瘍に対する免疫反応が不十分になる可能性がある。 特に、がんは心血管系疾患に次ぐ主要な死亡原因であり、死亡原因の6人に1人はがんと推定されている。 その結果、高齢化社会に伴う特有の問題にうまく対処できる抗癌剤に対する要求が高まっている。

「遺伝的精密性と継続的な資金調達が、抗がん剤市場をかつてない効力へと高めている」。

がん研究への継続的な資金提供は、新たな治療ターゲットと病気に関するより良い知識をもたらします。 プロジェクト、臨床試験、資金提供という点で、製薬業界の主要な市場セグメントは抗癌剤の研究開発である。 腫瘍に対する標的治療は、ここ10〜30年で確立された。 この治療法は臨床的に非常に有益であることが証明されており、以前は致命的であった特定の疾患を慢性的に治療可能な疾患へと変えている。 遺伝学と分子生物学の新たな発展は、より精密で強力な抗がん剤の開発に役立っている。 研究者たちは現在、放射性医薬品として知られる新しいクラスのがん治療薬も開発している。これらの薬は、放射線治療によってがん細胞を直接標的にする。 これらの薬剤は放射線治療によってがん細胞を直接標的にするもので、治療の選択肢を広げることで抗がん剤市場の成長に貢献している。

「トランスレーショナル・リサーチが個別化治療に火をつけ、がん医療に革命を起こす」。

医療関係者ががん患者のために新しい治療法を生み出す方法は、トランスレーショナル・リサーチによって一変した。 現代の腫瘍学における多くの重要な進展のひとつは、治療法の選択を決定づける臓器中心の視点から、オーダーメイドの戦略を推進する詳細な分子解析への移行である。 オーダーメイド医療の時代には、治療計画を立案する際に個人のユニークな遺伝子構成が考慮される。

人間開発指数が高い国々では、個別化医療ががんの管理方法を完全に変えている。 がん専門医は、疾患と宿主の特性の両方を調べるためにさまざまな技術を駆使することで、患者のがんをより的確に捉え、より成功率の高い治療結果を得ることができるようになった。 遺伝子プロファイリングの発展により、特定のバイオマーカーを特定することで、特定の患者サブグループにより有効な薬剤を開発できるようになった。 このパラダイムシフトは、患者に革新的でオーダーメイドのソリューションを提供することで、抗がん剤市場の発展に大きく貢献している。

抗がん剤市場の発展に課題をもたらす要因は?

研究開発能力に関連する費用の増加、制限されたインフラ、審美的費用の上昇、発展途上国における知識不足が市場拡大の妨げになると予想されています。 米国食品医薬品局(FDA)などの抗がん剤は、規制当局の許可を得て開発・販売される。

新発売の許可を得るためには、メーカーは試験中の製品の安全性と有効性を裏付ける包括的な臨床データを提供する必要がある。 こうした承認プロセスは長期化することもあり、大企業が競争力を維持するためには多額の資金が必要となる。 製造コストの高さは、最終的な商品価格に影響を及ぼしている。 その結果、経済的な毒性が抗がん剤市場を制限し、がんに苦しむ人々に大きな経済的負担を強いている。

「低コストのがん治療への世界的シフトが抗がん剤市場拡大の懸念を高める」。

同市場は、有利な償還条件がないこと、新興国での技術普及が進んでいないこと、医療機器にかかる関税が高いこと、低・中所得国では適切なインフラが整っていないことなどが課題となる見通しだ。 さらに、抗がん剤による副作用は一般的な懸念事項であり、今後数年間は製品全体の需要を減少させる可能性が高い。

いくつかの国では、がん治療のコストを下げるために、がん治療にジェネリック医薬品の使用を承認している。 2021年2月、European Pharmaceutical Reviewは、インドでは約1,351のジェネリック医薬品ががんの医療管理用に容易に入手可能であると報告した。 抗がん剤市場の拡大は、ジェネリック医薬品の利用可能性によって制約を受ける可能性が高い。

抗がん剤市場におけるビジネスチャンスを、新興企業が戦略的イニシアチブを通じて活用するには?

抗がん剤市場での成功を目指す新興企業にとって、強力な製品開発は最優先事項である。 そのためには、医薬品の安全性と有効性を証明するための広範な前臨床試験と臨床試験を実施する必要がある。 開発段階では、がん分野の影響力のある人物を巻き込むことで、市場の要求との適合性が保証され、信頼性が高まる可能性がある。

2022年5月、Domain Therapeutics社は、Panacea Venture社、CTI Life Sciences社、3B Future Health Fund社がスポンサーとなったシリーズA投資で、4,200万米ドルの調達に成功した。 同事業は、細胞表面タンパク質のサブセットであるGタンパク質共役受容体(GPCR)を特異的に標的とする抗がん剤を創製している。 同事業は、特定のGPCRが悪性腫瘍が免疫チェックポイント阻害剤治療を回避し、免疫系を抑制するのに重要であると主張している。

資金調達は不可欠な要素である。 新興企業にとっては、政府助成金、ベンチャーキャピタル、戦略的提携からの支援を追求することによって、資金源を広げることが望ましい。 オリセル・セラピューティクスは、財務的な機敏性を保ちながら、長期的で資本集約的な医薬品開発プロセスをうまく乗り切ることができる。

オリセル・セラピューティクスは、革新的ながん免疫療法の創薬におけるグローバルリーダーとしての地位確立を目指している。 このバイオテクノロジー新興企業は、2022年8月にシリーズBの資金調達で約1億2,000万USドルを調達し、Qiming Venture PartnersとQuan Capitalがこの取引を主導した。 RTW Investmentsとカタール投資庁が主導するUS$ 45 million シリーズB1ラウンドは、2023年2月にOriCellを終了した。

テクノロジーの活用は、抗がん剤市場のゲームチェンジャーである。 データ分析と人工知能を統合することで、医薬品開発は加速する。 さらに、患者一人ひとりのプロファイルに合わせて治療をカスタマイズすることで、精密な医療方法が改善される。 デジタル・プラットフォームを利用して患者を取り込み、臨床試験を実施することで、手続きが迅速化され、生産性が向上する。

長年にわたり、抗体療法は、がんの治療において化学療法よりも正確で危険の少ない選択肢として用いられてきた。 しかし、一般個人には手が出ないのが現状だ。 ベンガルールを拠点とするImmunotoAIは、この問題に答えを出せるかもしれない。 ImmunotoAIは2023年7月、抗体ベースの創薬のためのAIプラットフォームを構築し、抗体治療薬の設計と製造の迅速化とコスト削減を目指すと宣言した。

国別インサイト

北米の抗がん剤市場は目覚ましい成長を遂げており、2034年までのCAGRは7.7%と予測されている。 この上昇は、特に米国とカナダといった重要な国々における天然抗がん剤に対する需要の高まりが主な要因である。 2024年までに、米国は86.7%の推定市場シェアを誇り、抗癌剤分野で主導権を握る。 一方、東アジアの抗がん剤市場は、2034年まで年平均成長率6.9%を目標に、大幅な進展を遂げようとしている。 この地域では、日本が抗がん剤産業の主要プレーヤーとしてスポットライトを浴びており、2024年には61.4%という大きな市場シェアを占めています。

日本が抗がん剤開発企業にとって繁栄する市場である要因とは?

「老人人口の増加で抗がん剤市場が急伸する日本」。

東アジアの市場は、2024年にはUS$ 40,744百万となり、20.5% の収益シェアを獲得し、さらに2034年までCAGR 6.9%で拡大すると予測されている。

日本の抗がん剤産業は、2024年にはUS$ 250億1800万となり、61.4% の収益シェアになると推定される。 日本における抗がん剤需要は、2034年まで年平均成長率6.8%で増加すると予測されている。 市場成長の主な原動力は、日本におけるがん罹患率の上昇、がん治療のための新薬研究の爆発的増加、医療費の増加などである。 日本では、75歳までに女性の17.6%、男性の26.3%ががんに罹患すると予測されている。

日本はがん治療で世界をリードしている。 日本では、病院は医師によって管理され、非営利団体であることが義務付けられている。 さらに、がんの早期発見に対する意識の高まりによる治療用がん医薬品の需要増加が、日本におけるがん抗原市場の成長を後押ししている。 さらに、2023年9月現在、日本の人口の10%以上が80歳以上である。 国の統計によれば、国内人口1億2500万人のうち65歳以上は過去最高の29.1%である。 高齢者は特定の悪性腫瘍にかかりやすいため、高齢者人口の増加も抗がん剤市場の拡大を支えている。

世界の抗がん剤市場における米国の優位性にはどのような要因があるのか?

北米市場は、2024年にはUS$ 82,594百万となり、41.5% の収益シェアを獲得し、さらに2034年までCAGR 7.7%で拡大すると予測されている。 抗癌剤の売上は、主に北米が牽引すると予想される。この地域は薬へのアクセスが容易で、官民双方からの医療支出が多いためである。

米国の抗がん剤産業は、2024年にはUS$ 71,571 millionとなり、86.7% のシェアを獲得すると推定されている。 米国における抗癌剤の売上は、2034年までCAGR7.8%を記録しそうである。 複数の最先端がん治療法の利用可能性、医療費の増加、がん診断検査の高い実施率、がん患者の増加、主要抗がん剤企業の顕著な存在感などが、米国の抗がん剤市場の成長を後押ししている。

米国では近年、複数のがん患者が急増しており、この傾向は予測期間中も続くと予想されている。 米国がん協会によると、2022年には米国で新たに190万人のがん患者が確認され、60万9360人が死亡すると予想されている。 米国国立がん研究所の別の報告書によると、2023年には米国で約200万人のがん診断が見込まれている。

米国では2021年に5,580万人が65歳以上となり、全人口の16.8%を占める。 人口のわずか8%が65歳以上であった1950年と比べると、顕著な伸びを示している。 2040年までに、65歳以上の人口の割合は22%まで増加すると予測されている。 癌は高齢者の間でより一般的であるため、抗癌剤市場は米国で大幅に上昇すると予測されている。

カテゴリー別洞察

2024年には、標的治療分野が最前線に立ち、58.8%の市場シェアを占めると予測されている。 同時に、細胞毒性薬セグメントは顕著なインパクトを与え、30.8%のシェアを確保すると予測されている。 このような多様な市場環境は、両セグメントの大幅な貢献によって安定する態勢が整っている。

2024年には、乳がん領域が抗がん剤業界における優位性を主張し、注目すべき22.0%の市場シェアを占めることになるだろう。 このことは、乳がん治療に関して抗がん剤が果たす重要な役割を浮き彫りにしている。

主な抗がん剤クラスとして標的療法が選好される要因は何か?

標的療法セグメントは、2024年には抗がん剤市場シェアの58.8%を占めると推定される。 既定の薬剤クラスとしての標的療法の採用は、2034年までCAGR 7.4%で上昇すると予測されている。

標的療法は、健康な細胞を温存しながらがん細胞を特異的に狙い撃ちするため、抗がん剤治療における好ましい選択肢として際立っている。 これらの治療法は様々な方法で作用する。 重要なシグナルを阻害することにより、がん細胞の増殖と分裂を妨げる。 また、免疫系の働きを助け、がん細胞を標識して見つけやすくし、排除しやすくする。 標的治療はがん細胞の寿命を縮め、健康な細胞より長生きさせないようにする。 これらの治療法はがん細胞を積極的に根絶し、病気を完全に根絶するのに役立つ。 その結果、がんを治療するための標的療法への嗜好は世界中で高まっている。

標的抗がん剤治療の有効性は、がん細胞特有の性質を識別し、それに対応する能力に基づいている。 例えば、肺がんを増殖させる遺伝子の変化は、乳がんを引き起こす遺伝子の変化とは異なる。 この選択性が、悪性細胞を標的として殺傷する従来の化学療法と標的治療を区別している。 また、最大限の細胞に対して細胞毒性があるため、健康な細胞を損傷するリスクもある。

乳がんに特化した抗がん剤市場拡大の要因は?

「抗がん剤が急速に分裂する乳がん細胞の治療にヒット」

乳がんの用途における抗がん剤の採用は、2034年までCAGR7.9%で上昇すると予測されている。 乳がんは一般的な悪性腫瘍で、加齢に伴ってリスクが高まります。 高齢者に多くみられます。 リスクは閉経期に高くなり、55歳以降に閉経した場合はさらに高くなる可能性があります。 一方、乳癌の生存率はトップクラスである。 このことは、抗がん剤治療を含む身近な医薬品に対する一般の人々の意識が高まっていることを示している。

一般に化学療法と呼ばれる抗がん剤は、乳房のがん細胞が通常の細胞よりも頻繁に分裂するため、乳がんの治療によく効く。 これらの薬剤は、急速に分裂する乳がん細胞を特異的に標的として排除します。 さらに、乳癌治療に使用されるタモキシフェンは、多くの乳癌の増殖に重要なホルモンであるエストロゲンの影響を妨げる。 タモキシフェンは、選択的エストロゲン受容体モジュレーター(SERM)と呼ばれる抗癌剤のカテゴリーに属し、乳房を含む身体の様々な部位におけるエストロゲンの影響を弱める。

競合他社の状況

研究開発、技術革新、そして最終的にはがんの治療状況に対して大きな影響力を持つ主要企業が、抗がん剤市場を支えている。

抗がん剤の主要プレーヤーには、ホフマン・ラ・ロシュ社、イーライリリー・アンド・カンパニー社、ノバルティス社、ファイザー社、バイエル社、アストラゼネカ社、武田薬品工業社、メルク社、セルジェネ社、アムジェン社などが含まれる。 各社は、刻々と変化する抗がん剤市場で優位に立つため、様々な戦略を駆使している。 その多くは研究開発に注力し、特定のがん種をターゲットとする革新的な治療法をもたらすために、常に新しいアイデアを打ち出している。 製品ラインを充実させるため、多くの企業が戦略的提携に力を入れ、研究機関や他の事業体とのコラボレーションを行っている。 抗がん剤市場のリーダーたちは、積極的な広告手法を導入し、従来のチャネルやデジタルチャネルを活用して、強力なブランドプレゼンスを構築し、認知度を高めている。

2023年8月、米国有数のがん研究・治療センターであるシティ・オブ・ホープの研究者たちが、新たな研究を実施した。 この研究では、これまで抗癌剤の標的治療には困難とされていた増殖細胞核抗原(PCNA)というタンパク質を利用して、標的化学療法を開発した。 前臨床研究では、すべての固形がんを完全に根絶することが期待されている。

2022年11月、食品医薬品局はデュルバルマブ(イムフィンジ、アストラゼネカ・ファーマシューティカルズ)およびプラチナ製剤を含む化学療法とともに、トレメリムマブ(イムジュド、アストラゼネカ・ファーマシューティカルズ)を承認した。 この承認は、感作性上皮成長因子受容体(EGFR)変異または未分化リンパ腫キナーゼ(ALK)ゲノム異常のない18歳以上の転移性非小細胞肺がん(NSCLC)患者を対象としている。

抗癌剤市場調査のセグメンテーション

薬剤クラス別 :

細胞毒性薬

ホルモン療法

標的療法

疾患別:

前立腺癌

肺がん

乳がん

黒色腫

結腸・直腸がん

その他

流通チャネル別 :

病院薬局

小売薬局

地域別 :

北米

ヨーロッパ

ラテンアメリカ

東アジア

南アジア・オセアニア

中東・アフリカ

– よくある質問

2019年の抗がん剤市場規模は?

2019年の世界の抗がん剤市場規模は1,388億8,110万米ドルであった。

抗がん剤市場の規模は?

2024年の抗がん剤市場規模は1,989億5,790万米ドルになりそうです。

10年間の抗がん剤の需要予測は?

抗がん剤市場は、2034年末までに4,117億8,930万米ドルの市場規模に達すると予測されている。

抗癌剤の採用増加予測は?

抗癌剤の採用は、2034年までCAGR 7.5%で増加すると予測されています。

北米の抗がん剤市場の成長予測は?

北米の抗がん剤市場は、2034年までCAGR 7.7%を記録すると予測されています。

目次

1. エグゼクティブサマリー

1.1. 世界市場の見通し

1.2. 需要サイドのトレンド

1.3. 供給サイドのトレンド

1.4. テクノロジーロードマップ分析

1.5. 分析と提言

2. 市場概要

2.1. 市場の対象範囲/分類

2.2. 市場の定義/範囲/制限

3. 市場背景

3.1. 市場力学

3.1.1. 推進要因

3.1.2. 阻害要因

3.1.3. 機会

3.1.4. 傾向

3.2. シナリオ予測

3.2.1. 楽観的シナリオにおける需要

3.2.2. 可能性の高いシナリオにおける需要

3.2.3. 保守的なシナリオにおける需要

3.3. 機会マップ分析

3.4. 投資実現可能性マトリクス

3.5. PESTLEおよびポーターの分析

3.6. 規制環境

3.6.1. 主要地域別

3.6.2. 主要国別

3.7. 地域別親市場の見通し

4. 2019年から2023年までの世界市場分析と予測、2024年から2034年

4.1. 2019年から2023年の市場規模の価値(百万米ドル)分析

4.2. 2024年から2034年の市場規模の価値(百万米ドル)予測、現在および将来

4.2.1. 前年比成長トレンド分析

4.2.2. 絶対$機会分析

5. 2019年から2023年までの世界市場分析と2024年から2034年までの予測、薬効別

5.1. はじめに / 主要調査結果

5.2. 薬効分類別 市場規模推移(百万米ドル)分析、2019年~2023年

5.3. 薬効分類別 市場規模推移(百万米ドル)分析および予測、2024年~2034年

5.3.1. 細胞毒性

5.3.2. ホルモン療法

5.3.3. 標的療法

5.3.3.1. モノクローナル抗体

5.3.3.2. 小分子阻害剤

5.4. 薬効分類別、2019年から2023年の前年比成長トレンド分析

5.5. 薬効分類別、2024年から2034年の絶対ドル機会分析

6. 2019年から2023年までの世界市場分析と2024年から2034年までの予測、がんの種類別

6.1. はじめに / 主な調査結果

6.2. がんの種類別、市場規模の推移(単位:百万米ドル)分析、2019年から2023年

6.3. がんの種類別、2024年から2034年の市場規模(百万米ドル)の現状と将来の見通し

6.3.1. 前立腺がん

6.3.2. 肺がん

6.3.3. 乳がん

6.3.4. メラノーマ

6.3.5. 大腸がんおよび直腸がん

6.3.6. その他

6.4. がんの種類別、2019年から2023年の前年比成長傾向分析

6.5. がんの種類別、2024年から2034年の絶対ドル機会分析

7. 流通チャネル別、2019年から2023年の世界市場分析と2024年から2034年の予測

7.1. はじめに / 主な調査結果

7.2. 流通チャネル別 市場規模推移(百万米ドル)分析、2019年~2023年

7.3. 流通チャネル別 市場規模推移(百万米ドル)分析および予測、2024年~2034年

7.3.1. 病院薬局

7.3.2. 小売薬局

7.4. 流通チャネル別前年比成長トレンド分析、2019年~2023年

7.5. 流通チャネル別絶対$機会分析、2024年~2034年

8. 地域別世界市場分析 2019年~2023年および予測 2024年~2034年

8.1. はじめに

8.2. 地域別市場規模推移(百万米ドル)分析、2019年~2023年

8.3. 地域別市場規模推移(百万米ドル)分析および予測、2024年~2034年

8.3.1. 北米

8.3.2. ラテンアメリカ

8.3.3. 西ヨーロッパ

8.3.4. 東ヨーロッパ

8.3.5. 南アジアおよび太平洋

8.3.6. 東アジア

8.3.7. 中東およびアフリカ

8.4. 地域別市場魅力度分析

9. 北米市場分析 2019年~2023年および2024年~2034年の予測、国別

9.1. 市場分類別 市場規模推移(百万米ドル) 2019年~2023年

9.2. 市場分類別 市場規模予測(百万米ドル) 2024年~2034年

9.2.1. 国別

9.2.1.1. 米国

9.2.1.2. カナダ

9.2.2. 薬効分類別

9.2.3. がん種別

9.2.4. 流通チャネル別

9.3. 市場魅力度分析

9.3.1. 国別

9.3.2. 薬効分類別

9.3.3. がん種別

9.3.4. 流通チャネル別

9.4. 主な結論

10. ラテンアメリカ市場分析 2019年~2023年および予測 2024年~2034年、国別

10.1. 市場規模推移(百万米ドル) 市場分類別 2019年~2023年

10.2. 市場規模予測(百万米ドル) 市場分類別 2024年~2034年

10.2.1. 国別

10.2.1.1. ブラジル

10.2.1.2. メキシコ

10.2.1.3. その他の中南米

10.2.2. 薬効分類別

10.2.3. がん種別

10.2.4. 流通チャネル別

10.3. 市場魅力度分析

10.3.1. 国別

10.3.2. 薬効分類別

10.3.3. がん種別

10.3.4. 流通チャネル別

10.4. 主な結論

11. 西ヨーロッパ市場分析 2019年~2023年および予測 2024年~2034年、国別

11.1. 市場分類別 市場規模推移(百万米ドル) 2019年~2023年

11.2. 市場分類別 市場規模予測(百万米ドル) 2024年~2034年

11.2.1. 国別

11.2.1.1. ドイツ

11.2.1.2. 英国

11.2.1.3. フランス

11.2.1.4. スペイン

11.2.1.5. イタリア

11.2.1.6. 西ヨーロッパのその他

11.2.2. 薬効分類別

11.2.3. がん種別

11.2.4. 流通チャネル別

11.3. 市場の魅力分析

11.3.1. 国別

11.3.2. 薬効分類別

11.3.3. がん種別

11.3.4. 流通チャネル別

11.4. 主な結論

12. 東ヨーロッパ市場分析 2019年~2023年および予測 2024年~2034年、国別

12.1. 市場分類別 市場規模推移(百万米ドル) 2019年~2023年

12.2. 市場分類別 市場規模予測(百万米ドル) 2024年~2034年

12.2.1. 国別

12.2.1.1. ポーランド

12.2.1.2. ロシア

12.2.1.3. チェコ共和国

12.2.1.4. ルーマニア

12.2.1.5. その他東欧諸国

12.2.2. 薬効分類別

12.2.3. がんの種類別

12.2.4. 流通チャネル別

12.3. 市場の魅力分析

12.3.1. 国別

12.3.2. 薬効分類別

12.3.3. がんの種類別

12.3.4. 流通チャネル別

12.4. 主な結論

13. 南アジアおよび太平洋市場分析 2019年~2023年および予測 2024年~2034年、国別

13.1. 市場規模の推移(単位:百万米ドル) 市場分類別動向分析、2019年~2023年

13.2. 市場分類別市場規模予測(百万米ドル)、2024年~2034年

13.2.1. 国別

13.2.1.1. インド

13.2.1.2. バングラデシュ

13.2.1.3. オーストラリア

13.2.1.4. ニュージーランド

13.2.1.5. 南アジアおよび太平洋地域その他

13.2.2. 薬効分類別

13.2.3. がん種別

13.2.4. 流通チャネル別

13.3. 市場の魅力分析

13.3.1. 国別

13.3.2. 薬効分類別

13.3.3. がんの種類別

13.3.4. 流通チャネル別

13.4. 主な結論

14. 東アジア市場分析 2019年~2023年および予測 2024年~2034年、国別

14.1. 市場規模推移(百万米ドル) 市場分類別 2019年~2023年

14.2. 市場規模予測(百万米ドル) 市場分類別 2024年~2034年

14.2.1. 国別

14.2.1.1. 中国

14.2.1.2. 日本

14.2.1.3. 韓国

14.2.2. 薬効分類別

14.2.3. がん種別

14.2.4. 流通チャネル別

14.3. 市場魅力度分析

14.3.1. 国別

14.3.2. 薬効分類別

14.3.3. がん種別

14.3.4. 流通チャネル別

14.4. 主な結論

15. 中東およびアフリカ市場分析 2019年~2023年および予測 2024年~2034年、国別

15.1. 市場分類別 市場規模推移(百万米ドル) 2019年~2023年

15.2. 市場分類別 市場規模予測(百万米ドル) 2024年~2034年

15.2.1. 国別

15.2.1.1. GCC諸国

15.2.1.2. 南アフリカ

15.2.1.3. イスラエル

15.2.1.4. 中東・アフリカのその他

15.2.2. 薬効分類別

15.2.3. がん種別

15.2.4. 流通チャネル別

15.3. 市場魅力度分析

15.3.1. 国別

15.3.2. 薬効分類別

15.3.3. がん種別

15.3.4. 流通チャネル別

15.4. 主な結論

16. 主要国市場分析

16.1. 米国

16.1.1. 価格分析

16.1.2. 市場シェア分析、2023年

16.1.2.1. 薬効分類別

16.1.2.2. がん種別

16.1.2.3. 流通チャネル別

16.2. カナダ

16.2.1. 価格分析

16.2.2. 市場シェア分析、2023年

16.2.2.1. 薬効別

16.2.2.2. がん種別

16.2.2.3. 流通チャネル別

16.3. ブラジル

16.3.1. 価格分析

16.3.2. 市場シェア分析、2023年

16.3.2.1. 薬効分類別

16.3.2.2. がん種別

16.3.2.3. 流通チャネル別

16.4. メキシコ

16.4.1. 価格分析

16.4.2. 市場シェア分析、2023年

16.4.2.1. 薬効別

16.4.2.2. がん種別

16.4.2.3. 流通チャネル別

16.5. ドイツ

16.5.1. 価格分析

16.5.2. 市場シェア分析、2023年

16.5.2.1. 薬効分類別

16.5.2.2. がん種別

16.5.2.3. 流通チャネル別

16.6. 英国

16.6.1. 価格分析

16.6.2. 市場シェア分析、2023年

16.6.2.1. 薬効分類別

16.6.2.2. がん種別

16.6.2.3. 流通チャネル別

16.7. フランス

16.7.1. 価格分析

16.7.2. 市場シェア分析、2023年

16.7.2.1. 薬効分類別

16.7.2.2. がん種別

16.7.2.3. 流通チャネル別

16.8. スペイン

16.8.1. 価格分析

16.8.2. 市場シェア分析、2023年

16.8.2.1. 薬効分類別

16.8.2.2. がん種別

16.8.2.3. 流通チャネル別

16.9. イタリア

16.9.1. 価格分析

16.9.2. 市場シェア分析、2023年

16.9.2.1. 薬効分類別

16.9.2.2. がん種別

16.9.2.3. 流通チャネル別

16.10. ポーランド

16.10.1. 価格分析

16.10.2. 市場シェア分析、2023年

16.10.2.1. 薬効分類別

16.10.2.2. がん種別

16.10.2.3. 流通チャネル別

16.11. ロシア

16.11.1. 価格分析

16.11.2. 市場シェア分析、2023年

16.11.2.1. 薬効分類別

16.11.2.2. がん種別

16.11.2.3. 流通チャネル別

16.12. チェコ共和国

16.12.1. 価格分析

16.12.2. 市場シェア分析、2023年

16.12.2.1. 薬効分類別

16.12.2.2. がん種別

16.12.2.3. 流通チャネル別

16.13. ルーマニア

16.13.1. 価格分析

16.13.2. 市場シェア分析、2023年

16.13.2.1. 薬効分類別

16.13.2.2. がん種別

16.13.2.3. 流通チャネル別

16.14. インド

16.14.1. 価格分析

16.14.2. 市場シェア分析、2023年

16.14.2.1. 薬効分類別

16.14.2.2. がん種別

16.14.2.3. 流通チャネル別

16.15. バングラデシュ

16.15.1. 価格分析

16.15.2. 市場シェア分析、2023年

16.15.2.1. 薬効分類別

16.15.2.2. がん種別

16.15.2.3. 流通チャネル別

16.16. オーストラリア

16.16.1. 価格分析

16.16.2. 市場シェア分析、2023年

16.16.2.1. 薬効別

16.16.2.2. がん種別

16.16.2.3. 流通チャネル別

16.17. ニュージーランド

16.17.1. 価格分析

16.17.2. 市場シェア分析、2023年

16.17.2.1. 薬効分類別

16.17.2.2. がん種別

16.17.2.3. 流通チャネル別

16.18. 中国

16.18.1. 価格分析

16.18.2. 市場シェア分析、2023年

16.18.2.1. 薬効別

16.18.2.2. がん種別

16.18.2.3. 流通チャネル別

16.19. 日本

16.19.1. 価格分析

16.19.2. 市場シェア分析、2023年

16.19.2.1. 薬効分類別

16.19.2.2. がん種別

16.19.2.3. 流通チャネル別

16.20. 韓国

16.20.1. 価格分析

16.20.2. 市場シェア分析、2023年

16.20.2.1. 薬効分類別

16.20.2.2. がん種別

16.20.2.3. 流通チャネル別

16.21. GCC諸国

16.21.1. 価格分析

16.21.2. 市場シェア分析、2023年

16.21.2.1. 薬効別

16.21.2.2. がん種別

16.21.2.3. 流通チャネル別

16.22. 南アフリカ

16.22.1. 価格分析

16.22.2. 市場シェア分析、2023年

16.22.2.1. 薬効分類別

16.22.2.2. がん種別

16.22.2.3. 流通チャネル別

16.23. イスラエル

16.23.1. 価格分析

16.23.2. 市場シェア分析、2023年

16.23.2.1. 薬効分類別

16.23.2.2. がん種別

16.23.2.3. 流通チャネル別

17. 市場構造分析

17.1. 競合ダッシュボード

17.2. 競合ベンチマーキング

17.3. 主要企業の市場シェア分析

17.3.1. 地域別

17.3.2. 薬効分類別

17.3.3. がん種別

17.3.4. 流通チャネル別

18. 競合分析

18.1. 競合他社分析

18.1.1. F. ホフマン・ラ・ロシュ社

18.1.1.1. 概要

18.1.1.2. 製品ポートフォリオ

18.1.1.3. 市場セグメント別の収益性

18.1.1.4. 販売実績

18.1.1.5. 戦略の概要

18.1.1.5.1. マーケティング戦略

18.1.2. AbbVie

18.1.2.1. 概要

18.1.2.2. 製品ポートフォリオ

18.1.2.3. 市場セグメント別収益性

18.1.2.4. 販売地域

18.1.2.5. 戦略の概要

18.1.2.5.1. マーケティング戦略

18.1.3. Eli Lilly and Company

18.1.3.1. 概要

18.1.3.2. 製品ポートフォリオ

18.1.3.3. 市場セグメント別収益性

18.1.3.4. 販売地域

18.1.3.5. 戦略の概要

18.1.3.5.1. マーケティング戦略

18.1.4. ノバルティスAG

18.1.4.1. 概要

18.1.4.2. 製品ポートフォリオ

18.1.4.3. 市場セグメント別の収益性

18.1.4.4. 販売地域

18.1.4.5. 戦略の概要

18.1.4.5.1. マーケティング戦略

18.1.5. ファイザー社

18.1.5.1. 概要

18.1.5.2. 製品ポートフォリオ

18.1.5.3. 市場セグメント別収益性

18.1.5.4. 販売地域

18.1.5.5. 戦略の概要

18.1.5.5.1. マーケティング戦略

18.1.6. Bayer AG

18.1.6.1. 概要

18.1.6.2. 製品ポートフォリオ

18.1.6.3. 市場セグメント別収益性

18.1.6.4. 販売実績

18.1.6.5. 戦略の概要

18.1.6.5.1. マーケティング戦略

18.1.7. アストラゼネカ

18.1.7.1. 概要

18.1.7.2. 製品ポートフォリオ

18.1.7.3. 市場セグメント別収益性

18.1.7.4. 販売網

18.1.7.5. 戦略の概要

18.1.7.5.1. マーケティング戦略

18.1.8. 武田薬品工業株式会社

18.1.8.1. 概要

18.1.8.2. 製品ポートフォリオ

18.1.8.3. 市場セグメント別収益性

18.1.8.4. 販売地域

18.1.8.5. 戦略の概要

18.1.8.5.1. マーケティング戦略

18.1.9. Merck & Co., Inc.

18.1.9.1. 概要

18.1.9.2. 製品ポートフォリオ

18.1.9.3. 市場セグメント別収益性

18.1.9.4. 販売地域

18.1.9.5. 戦略の概要

18.1.9.5.1. マーケティング戦略

18.1.10. セルジーン・コーポレーション

18.1.10.1. 概要

18.1.10.2. 製品ポートフォリオ

18.1.10.3. 市場セグメント別収益性

18.1.10.4. 販売地域

18.1.10.5. 戦略の概要

18.1.10.5.1. マーケティング戦略

19. 前提条件および略語

20. 調査方法

*** 本調査レポートに関するお問い合わせ ***