世界の抗体薬物複合体市場(2025年~2033年):技術別、用途別、地域別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

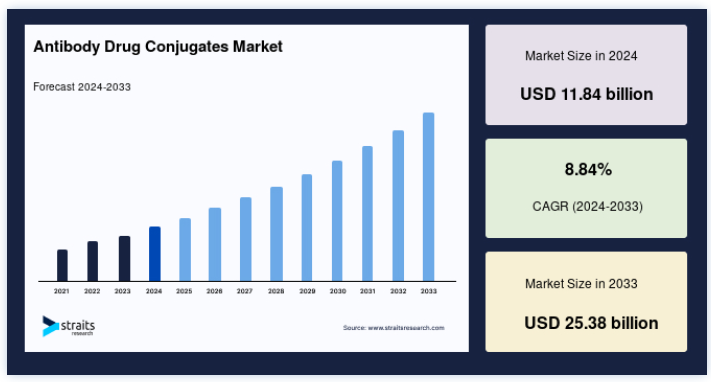

世界の抗体薬物複合体市場規模は、2024年には118.4億米ドルと評価され、2025年には128.9億米ドル、2033年には253.8億米ドルに達すると予測されています。予測期間(2025年~2033年)中のCAGRは8.84%で成長すると予測されています。

ADC(抗体薬物複合体)は、がん細胞に化学療法を行うために明確に作られた薬剤である。 ADCは、がん細胞に発現する特定の標的に結合するモノクローナル抗体にリンカーを結合させることで化学療法を行う。 ADCが意図した標的(がんタンパク質または受容体)に結合すると、致死性の化学物質ががん細胞内に放出される。 最も一般的な抗体薬物複合体には、リンカー、医薬品または毒物、モノクローナル抗体などがある。

単一の白血球をクローン化することにより、モノクローナル抗体が産生される。 このようにして産生された抗体は、すべて一つの親細胞に連結することができる。 アドセルティス、カドサイラなどがこのカテゴリーに入る。 これらの製品は、シアトルジェネティクス、免疫原、イムノメディクスなど様々な技術を使用している。 乳がん、血液がん、卵巣がん、肺がん、脳腫瘍など、さまざまながんの治療に病院や診療所などで使用されている。

トップ3 主要ハイライト

開裂性リンカーが成分セグメントで優勢

用途別では乳がんが優勢

世界市場では北米がトップシェア

世界の抗体薬物複合体市場 成長要因

癌の発生率と有病率の増加

癌の有病率の増加は、予測期間における市場成長を促進する重要な要因の一つである。 WHOによると、がんは世界で2番目に目立つ死因である。 2020年には、がんの罹患数は1,930万人に達し、がんによる死亡数は996万人と予測されている。 また、国際がん研究機関の予測では、2025年までに新たに発生するがん患者は2,190万人、2030年までに2,460万人となる。 上記の数字は、世界のがん患者数が著しく増加していることを示している。

さらに、新興国におけるがんの高い有病率は、ADCに対する大きな需要を生み出している。 GLOBOCANによると、2020年には世界のがん患者の約49.2%がアジアで登録される。 したがって、この地域はADCにとって依然として未開拓の重要な市場である。 さらに、がんの罹患率が全体的に上昇することで、治療を受ける患者数が増加し、早期診断と治療の必要性が高まる可能性が高い。 このようながんの罹患率の増加は、ADCを世界的に押し上げる可能性が高い。

増え続ける老人人口

世界中で高齢者の数は増加の一途をたどっている。 その結果、がん、心血管疾患、神経疾患、肥満、糖尿病など数多くの病気を発症するリスクが高くなっている。 国連の報告書によると、2020年には世界全体で65歳以上の高齢者は約7億2700万人に上る。 また、80歳以上の高齢者の数は2050年までに倍増し、世界で15億人以上に達すると予測されている。 同様に、WHOによれば、ほとんどの先進国では平均寿命が80歳を超えている。

さらに、加齢はいくつかの環境要因や遺伝的要因に影響され、がんの最も重大な危険因子である。 米国国立がん研究所のSurveillance Epidemiology and End Results(SEER)データベースによると、女性の38%、男性の43%が生涯のうちにがんに罹患すると推定されている。 また、新たにがんと診断される患者のほぼ3分の2は65歳以上の高齢者であり、加齢によってがんにかかりやすくなることを示している。 このような大きな有病率は、予測期間にわたってADC市場を促進すると予想される。

市場抑制要因

adcsに対する厳しい償還政策

ほとんどの先進国では、償還政策が重要な役割を果たしている。 その結果、ADC薬はモノクローナル抗体療法や化学療法のような代替の従来型治療よりもコストがかかる。 この高い治療費は、保険償還の妨げになると予想される。 例えば、2020年2月、アイルランドのNational Centre for Pharmacoeconomicsは、ロシュのカドサイラ(トラスツズマブ・エムタンシン)について、その費用対効果の低さを理由に、償還検討に対して否定的なレビューを行った。

対照的に、このような高価なADC薬を、高い疾患罹患率のために償還の対象と考えた国もある。 2021年4月、英国のCancer Drug Fundは、転移性乳がん(MBC)治療の保険償還にEnhertu(トラスツズマブ・デルクステカン)を承認した。 しかし、スコットランド、北アイルランド、ウェールズなどの国ではまだ償還承認が下りていない。 さらに、インド、インドネシア、シンガポール、マレーシアなどの発展途上国では、償還政策をより充実させる必要があるため、市場がさらに制限されることが予想される。 これらの要因はすべて、予測期間中に市場全体の妨げとなる可能性がある。

市場機会

強力な製品パイプラインの存在

抗体薬物複合体(ADC)は、化学リンカーを介して細胞傷害性薬剤に結合した抗体からなる新しいカテゴリーの薬剤である。 従来の化学療法は、急速に増殖する腫瘍細胞を根絶することを目的としている。 しかし、健康な増殖細胞にもダメージを与え、好ましくない効果をもたらすことがある。 対照的に、ADCは治療効果を高め、全身毒性を減少させるように設計されている。 重要なプレーヤーは、Seagen. Inc.、武田薬品工業株式会社、F. Hoffmann-La Roche Ltd.、アストラゼネカ、第一三共などが共同で開発し、商業化している。

例えば、2018年10月、武田薬品工業とSeagen. Inc.(旧Seattle Genetics, Inc.)は、アドセトリスがCD30発現末梢性T細胞リンパ腫を対象とした第3相臨床試験の主要評価項目を達成したと発表した。 さらに、2020年7月、アストラゼネカは第一三共と共同で新しいADC製品を開発し、商業化した。 これにより、アストラゼネカはADC製品のポートフォリオを拡大した。 ほとんどの企業は、すでに承認されている製品の適応拡大のために臨床試験を実施しており、市場成長のための大きなチャンスを生み出している。

地域別インサイト

北米が世界市場を支配

北米は世界の抗体薬物複合体市場で最も大きなシェアを占めており、予測期間中のCAGRは21.3%で成長すると予測されている。 がん患者の増加と技術の進歩により、北米は予測期間中に大きく成長する可能性が高い。 この地域は、米国、カナダ、メキシコのようなこの地域の国々が技術的な改善を行っているため、大きな成長を遂げている。 臨床情報に関しては、北米はよく発達した地域である。 ADCの使用が検討されており、確立された市場の大部分を占めている。 例えば、2021年4月、ファイザーは抗体薬物複合体やその他のがん治療薬を創製するアンプリクス・ファーマシューティカルズ社を買収した。 北米諸国では高いがん罹患率が一般的である。

さらに、この地域の市場は、がん罹患率の上昇により拡大している。 例えば、米国癌協会は、2022年に米国で新たに190万人の癌患者が発見されると予測している。 抗体薬物複合体の市場も、がん治療薬に対するニーズの高まりとがん患者の増加により、予測期間中に米国で拡大すると予想されています。

欧州は予測期間中に年平均成長率26.4%で成長すると予測されている。 抗体薬物複合体の世界第2位の市場は欧州である。 英国では年間死亡者数の25%近くをがんが占めており、他の欧州諸国でもがんが一般化していることが市場拡大を後押ししている。 抗体薬物複合体の市場拡大は、ドイツの高い医療費と研究機関の人口増加も後押しすると予想される。 ドイツはADCにとって欧州の大規模な収益創出市場のひとつになると予想される。 さらに、ドイツの製薬メーカー数社が、研究開発に投資してADC市場に参入しようとしている。 例えば、ハイデルベルク・ファーマとTubulisは、臨床および前臨床開発中の新しいADC治療薬を持っている。 2021年7月、ドイツのバイオテクノロジー企業であるTubulis社は、ADCの研究を進めるため、特にリンカー化学がSeagen社(旧Seattle Genetics社)のAdcetrisのようなADCで使用されている技術よりも安定していることを特定した研究を構築するために、1,230万米ドルを調達した。

アジア太平洋地域は予測期間中に大きく成長すると予想される。 新興経済国、バイオテクノロジー部門への投資の増加、政府のイニシアチブの改善、急速に拡大する臨床研究およびアウトソーシング部門はすべて、予測期間におけるアジア太平洋地域のADC市場の大幅な拡大に貢献すると予想されます。 さらに、医療施設の改善や医薬品開発のR&Dが市場の成長を促進すると予想されています。 さらに、予測期間中、不健康なライフスタイルの採用や高齢者人口の増加により、癌の有病率は増加すると予想される。 この地域には、複数のADC製品をパイプラインに持つバイオテクノロジー企業が複数あり、エンドツーエンドの製造ソリューションを提供する企業の製造工場もある。 さらに、この地域の先進国の一部では、がんの多発と闘うために公的資金による支払いオプションが提供されている。 そのため、この地域のADC医薬品市場は予測期間中に成長が見込まれる。

人口統計学的、環境的、社会経済的な問題により、がん患者の増加がラテンアメリカ市場を特徴づけている。 提供されるがん治療のレベルは、医療に対する公的助成の水準に基づいて国によって異なる。 ブラジルのように無料の公的医療サービスを提供している国では、公的医療制度のもとでADC治療薬がカバーされているため、ADC治療薬へのアクセスが広がっている。 メキシコやアルゼンチンのような他の国々でもADC治療薬が承認されているが、人口が多いこと、国レベルでのがんに対する十分な計画がないこと、医療レベルの地域差、保険会社による適用範囲の不均等などの理由から、広範な恩恵は得られていない。 しかし、ラテンアメリカの主要国ではがんに対する意識が高まっていることから、がん治療のレベルは今後数年間で向上し、同地域のADC市場の成長につながると期待されている。

セグメンテーション分析

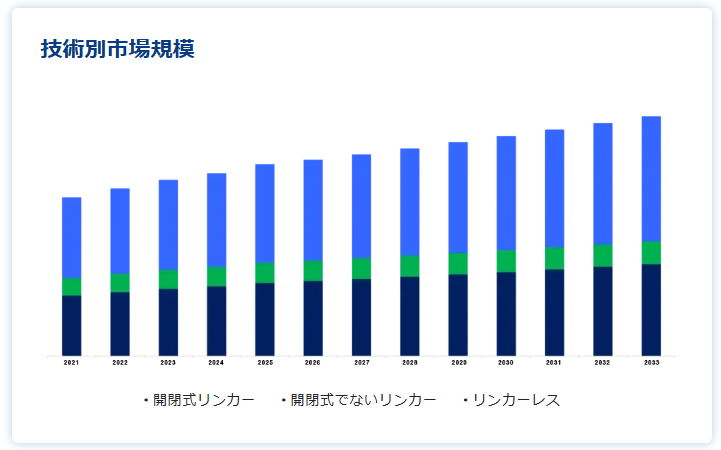

技術に基づき、世界の抗体薬物複合体市場は、非開裂性リンカー、開裂性リンカー、リンカーレスに分けられる

開裂可能なリンカーセグメントが最大の市場シェアを占めており、予測期間中の年平均成長率は22.1%と予想されています。 開裂可能なリンカーはADCの成功に重要な役割を果たしている。 それらは腫瘍細胞固有の特性を利用して、ADCから細胞毒素を選択的に放出する。 さらに、これらの薬剤は血流中で長期間安定である。 ADCから細胞毒性薬剤を除去する方法として一般的に用いられているのは、pH感受性、プロテアーゼ感受性、グルタチオン感受性の3つである。 しかし、最初に承認されたADC薬剤マイロターグ(ゲムツズマブ・オゾガマイシン)に使用された開裂可能なヒドラゾンリンカーの安定性は、この薬剤が標準的な化学療法よりも高い細胞毒性を有することが判明したときに、精査の対象となった。

さらに、開裂可能なリンカーは、現在承認されている製品に広く使用されている技術であるため、予測される期間で最も急速に発展する可能性が高い。 パイプラインや市販されているADCのほとんどは、開裂可能なリンカーで構成されている。 例えば、2021年5月現在、承認されているADCのうち、70%以上が切断可能なリンカーを有している。

非切断性リンカーを用いて製造されたADCは、ADC分子が標的細胞に内在化した後に細胞毒性分子を放出するリソソーム分解に依存している。 このため、薬剤の非特異的放出が防止され、周囲の健康な細胞に対するADCの全体的な細胞毒性が低下する。 その結果、非開裂性リンカーは開裂性リンカーよりも標的細胞の生物学的性質に依存することになる。 これが、予測期間中にこのセグメントを牽引すると予想される理由の一つである。 KadcylaとBlenrepは、現在承認されているADCのうち、抗体と細胞毒性物質を結合させるために非可解リンカーを使用している。 非可溶性リンカーは、非可溶性リンカーを含むKadcylaの使用量の増加により、2022年には2番目に大きな収益を生み出すセグメントとなった。

用途別抗体薬物複合体の世界市場は、血液がん、乳がん、尿路上皮がん、その他のがんに区分される

乳がん分野は最も高い市場シェアを占め、予測期間中の年平均成長率は24.7%と予測されている。 乳がんは、Kadcylaの高い使用率、収益性の高いパイプライン製品、およびがんの有病率の上昇により、最大の収益を生み出すセグメントであった。 2019年12月、ロシュはADCであるKadcylaについて、ネオアジュバント療法後に浸潤性病変が残存するHER2陽性の早期乳がん患者の術後補助療法に関する承認をFDAから取得した。 早期乳がんに対するこの承認は、製品売上を押し上げると予想される。 臨床試験や新薬開発のための企業間の戦略的提携は、市場をさらに押し上げると予想される。 加えて、市場の大半の企業は現在、承認済み製品の適応拡大のための臨床試験を実施している。 このような適応拡大が承認され、ADCがより早い治療ラインに参入することは、市場の成長を押し上げる要因になると予想される。

世界のがん死亡原因の第2位は血液がんで、頻度としては第5位である。 血液がん分野は、罹患率の増加、新規治療法の開発、市場における血液がん治療用製品の多さにより、第2位の収益を上げている。 同分野の成長は、アドセトリス、ベスポンサ、マイロターグなどの製品の浸透が進んでいることに起因している。 さらに、新製品の上市や第III相試験中の有望な製品により、このセグメントは予測期間中に大きく成長すると予想される。 例えば、びまん性大細胞型B細胞リンパ腫(DLBCL)の治療薬として、新製品「Polivy」が2019年10月に発売された。 同製品は良好な臨床試験所見と画期的治療薬に指定されていることから、予測期間中に市場シェアを拡大すると予想される。

抗体薬物複合体の市場セグメント

技術別(2021-2033年)

開裂性リンカー

非開裂リンカー

リンカーレス

用途別 (2021-2033)

血液がん

乳がん

尿路上皮がん/膀胱がん

その他

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の抗体薬物複合体市場規模分析

9. 北米の抗体薬物複合体市場分析

10. ヨーロッパの抗体薬物複合体市場分析

11. APACの抗体薬物複合体市場分析

12. 中東・アフリカの抗体薬物複合体市場分析

13. ラタムの抗体薬物複合体市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***