世界の抗体フラグメント市場規模(2025~2034年): 特異性別(モノクローナル抗体、ポリクローナル抗体 )、種類別、用途別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

抗体フラグメントの市場規模

抗体フラグメントの世界市場規模は、2023年に約73億米ドルと評価され、2024年から2032年にかけて年平均成長率5.6%で成長すると予測されています。抗体フラグメントは、完全長モノクローナル抗体の小さな部分であり、親抗体の結合特異性を保持するように設計されていますが、完全長抗体では効果が期待できないような特定の用途に適した独自の特性を備えています。

標的治療に対する需要の高まりが市場の成長を促進 個別化医療の成長により、特異性の高い生物学的療法への需要が高まっています。抗体断片は、特定の抗原と相互作用するようにカスタマイズできることで知られており、特に腫瘍学や免疫学において、こうした標的療法の有力な候補として浮上しています。

例えば、中国国家薬品監督管理局(NMPA)の報告によると、2023年には中国で87の新薬が承認され、標的治療薬は承認全体の67.8%を占めました。標的治療薬の増加は、治療薬としての抗体フラグメントの世界的な使用の増加に寄与しています。

さらに、癌の有病率の増加、バイオテクノロジーと遺伝子工学の進歩、規制当局による承認の増加が、市場成長の主な要因となっています。

抗体フラグメント市場の動向

技術の進歩、進化する医療ニーズ、新たな用途が市場を形成しています。

二重特異性抗体フラグメントの研究開発は急増しており、その多くが癌や免疫疾患を対象に臨床試験中です。これらのフラグメントは、2つの異なる抗原またはエピトープに同時に結合することができ、特にがん領域において、複雑な疾患の正確な標的化を可能にします。さらに、免疫細胞を腫瘍細胞に直接誘導し、免疫反応を強化することができます。

抗体フラグメントを化学療法や免疫チェックポイント阻害剤などの他の治療法と組み合わせる傾向が強まっており、患者の予後を改善する相乗効果が得られています。これらのフラグメントは、チェックポイント阻害剤やCAR-T療法を含む免疫腫瘍学治療に組み込まれています。サイズが小さく精密であるため、腫瘍特異的抗原を標的とするのに理想的であり、がん治療の効果をさらに増幅します。

抗体薬物複合体では、抗体断片と細胞傷害性薬剤が対になり、がん細胞に直接送達されます。抗体フラグメントはコンパクトなサイズで腫瘍への浸透性に優れているため、抗体薬物複合体に最適です。

がんバイオマーカー研究の高まりは、特定のがんや自己免疫疾患に特異的な分子マーカーを標的とする抗体フラグメントの開発を後押しし、治療効果を高めています。さらに、これらの抗体フラグメントは個別化医療への道を開き、個人の疾患プロファイルに合わせて治療法を調整します。

抗体フラグメント市場の分析

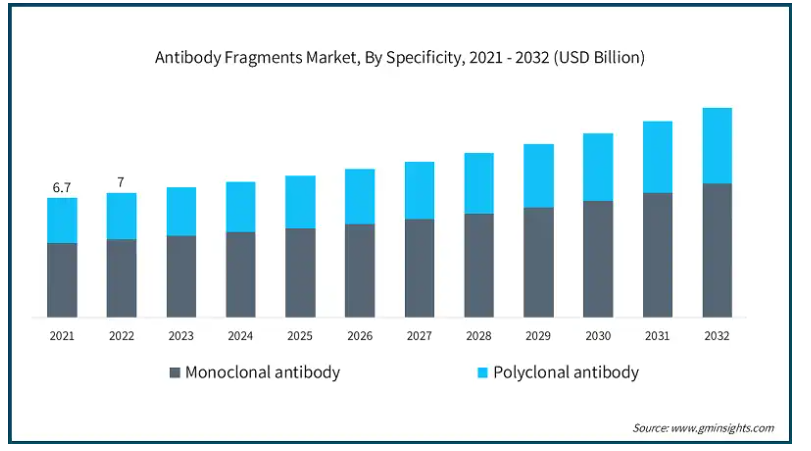

特異性に基づいて、市場はモノクローナル抗体とポリクローナル抗体に区分されます。モノクローナル抗体セグメントは、Praxbind(Idarucizumab)、Ranibizumab(Lucentis)、Certolizumab pegol(Cimzia)、Iodine(I 311) Metuximab/Licartin、Beovu(Brolucizumab-dbll)、Cablivi(Caplacizumab-yhdp)、Blinatumomabにさらに二分されます。同様に、ポリクローナル抗体セグメントは、CroFab、Anavip、Anascorp、Botulism Antitoxin Heptavalent、Digibind、Digifabにさらに二分されます。モノクローナル抗体分野は、2032年までに75億米ドルに達すると予測されています。

モノクローナル抗体セグメントの優位性は、モノクローナル抗体フラグメントの特異性によるものです。これらのフラグメントは親抗体の高い特異性を保持しており、疾患細胞上の特定の抗原や受容体に正確に結合することができます。この精度の高さにより、特に腫瘍や自己免疫疾患などの標的治療において高い効果を発揮します。

さらに、モノクローナル抗体フラグメントは、結合親和性、安定性、循環半減期を向上させるなど、様々な改良を施すことができます。このような進歩により、科学者は最適な治療効果を得るためにフラグメントを微調整することが可能となり、モノクローナル抗体フラグメントの世界的な普及を促進しています。

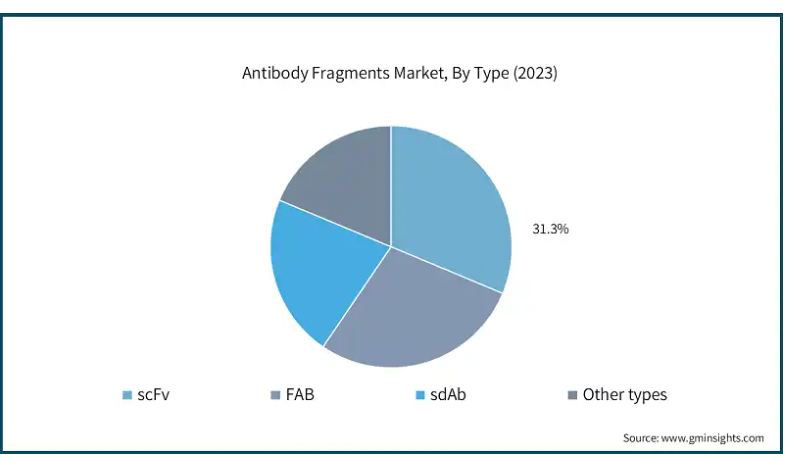

種類別に見ると、抗体フラグメント市場はFAB、scFv、sdAb、その他のタイプに二分されます。scFvセグメントは2023年に23億米ドルを占めました。

scFvセグメントのトップシェアは、癌の罹患率の増加によるものです。世界保健機関(WHO)によると、2050年までに新たに発生するがん患者は3,500万人を超え、2022年の推定2,000万人から77%増加すると予測されています。scFvはサイズが小さいため、組織の奥深くにある腫瘍細胞や、フルサイズの抗体では効果的に浸透できないような微小環境にある腫瘍細胞など、到達が困難な標的へのアクセス能力が向上します。

scFvはまた、がん免疫療法の主要分野であるCAR-T細胞療法においても採用が拡大しています。CAR-T療法では、scFvが患者のT細胞を誘導し、がん細胞を認識して破壊します。このように、CAR-T細胞療法の採用拡大に伴い、scFvsの需要は予測期間中に増加する見込みです。

用途別に見ると、抗体フラグメント市場はがん、免疫不全、その他の用途に二分されます。がん分野は2023年に38億米ドルを占めました。

癌の負担が増加しているため、効果的な治療法に対する需要が高まっており、抗体フラグメントベースの治療法のような分野の技術革新が促進されています。世界保健機関(WHO)によると、2022年の死亡率は男性で約11%、女性で約8%で、一生のうち約20%の人ががんと診断される見込みです。

さらに、がん治療における抗体フラグメントベースの治療の有効性と安全性が証明されたことが、世界的な需要を牽引しています。scFvフラグメントやFABフラグメントを含む抗体フラグメントは、腫瘍関連抗原に特異的に結合する能力を保持しており、正常で健康な細胞に影響を与えることなくがん細胞を標的にする上で非常に効果的です。

さらに、抗体フラグメントは特定のがん変異を標的とするようにカスタマイズすることも可能です。したがって、がん治療における個別化医療の採用が増加していることが、抗体フラグメントの需要を促進し、同セグメントの収益拡大に寄与しています。

アメリカにおける抗体フラグメント市場の成長は、2032年までに40億米ドルに達すると予測されています。

同地域は、世界的にみてもがんの罹患率が最も高い地域の1つです。例えば、米国がん協会によると、2022年には約190万人が新たにがんと診断されました。このような患者数の多さががん治療への需要を促進し、同国における抗体フラグメントの需要をさらに高めています。

さらに国内には、アムジェン、ジェネンテック、ファイザー、ブリストル・マイヤーズ スクイブなど、著名なバイオテクノロジー企業や製薬企業が多数存在します。これらの業界大手は、抗体フラグメントを含む生物製剤の開発・商業化を主導しており、アメリカ市場の収益拡大に貢献しています。

さらに、有利な規制政策やアメリカFDAによる抗体療法の承認増加も市場の成長を支えています。2023年、アメリカFDAは12の治療用抗体を含む55の新規分子体に承認を付与。

英国の抗体フラグメント市場は、2024年から2032年にかけて大きな成長が見込まれます。強力なバイオテクノロジー部門、支持的な規制環境、活気ある研究環境など、英国が市場をリードする要因はいくつかあります。

英国のバイオテクノロジー市場は、革新的な戦略と先駆的な研究が評価され、新規抗体フラグメントベースの治療法開発の最前線に位置付けられています。Statistaによると、バイオテクノロジー研究の企業数は2008年から2022年の間に約174社から1,454社に急増しました。

さらに、英国は医学研究とイノベーションの拠点でもあります。ウィリアム・ハーヴェイ研究所(WHRI)や抗体ベース医薬品研究グループ(ABMRG)など数多くの大学や研究機関が、がんや免疫不全疾患の標的療法の進展に注力しています。このような研究は、より正確で効率的、かつ使い勝手の良い抗体フラグメントベースの治療法の開発に貢献しており、市場の成長を牽引しています。

日本の抗体フラグメント市場は、2024年から2032年にかけて有利な成長が見込まれています。

日本の政府と民間部門は、特にバイオテクノロジーと医薬品の研究開発に多額の投資を行っています。このようなイノベーションへのコミットメントが、抗体フラグメントを含む最先端の治療法の開発を支えています。

例えば、東京都の「ブロックバスターTOKYO」プログラムは、創薬や医療分野のスタートアップに取り組む企業に資金を提供しています。このような好意的な取り組みや政府の支援は、日本における抗体ベースの研究を促進し、市場の成長をさらに後押しします。

さらに、日本ではがんや慢性疾患の罹患率が高く、効果的な治療法に対する需要が高まっています。その結果、標的がん治療における抗体フラグメントの可能性を探る動きが活発化し、日本市場の成長に寄与しています。

サウジアラビアの抗体フラグメント市場は、2024年から2032年にかけて大きな成長が見込まれています。

サウジアラビアはバイオテクノロジー研究に多額の投資を行っており、抗体フラグメントを用いた標的治療の研究開発の急成長に貢献しています。同国は国家バイオテクノロジー戦略を立ち上げ、2030年までに中東・北アフリカ地域のバイオテクノロジー部門をリードし、2040年までに世界的なバイオテクノロジーハブとしての地位を確立することを目指しています。このイニシアチブは、346億米ドルの累積効果をもたらすと予測されています。

抗体フラグメント市場シェア

市場は集中しており、大手グローバル企業が市場の主導権を争う激しい競争を特徴としています。競争力を維持するための主な戦略としては、研究開発への投資、革新的な技術や先進的な治療法の絶え間ない投入などが挙げられます。戦略的パートナーシップ、買収、合併も、市場での地位を固め、国際的なリーチを拡大する上で極めて重要です。小規模なプレーヤーは、特定のニッチに焦点を当て、サービスが行き届いていない領域や治療用途をターゲットにして、既存のプレーヤーに競争圧力をかけています。

抗体フラグメント市場参入企業

抗体フラグメント産業に参入している著名な市場参入企業には、以下のような企業があります:

AbbVie Inc.

Amgen

AstraZeneca

BioNTech

Bristol-Myers Squibb Company

Eli Lilly and Company

Genentech, Inc.

Johnson & Johnson

Merck & Co.

MorphoSys

Novartis AG

Pfizer Inc.

Sanofi

Takeda Pharmaceutical Company Limited

UCB Pharma

抗体フラグメント業界ニュース

2021年9月、アッヴィ社はRegenxbio社と提携し、湿性加齢黄斑変性症、糖尿病網膜症、その他の慢性網膜疾患に対する1回限りの遺伝子治療薬RGX-314を開発。RGX-314は、VEGFを阻害する抗体断片をコードするNAV AAV8ベクターを使用。

2021年1月、ImaginAb社はファイザー社と複数年の非独占的ライセンス契約を締結したと発表しました。この契約により、ファイザー社は、がん患者のCD8 T細胞のイメージング用に特別に設計された89Zr CD8免疫PET剤を利用することができます。

この調査レポートは、抗体フラグメント市場を詳細に調査し、2021年~2032年の市場規模(百万米ドル)を予測しています:

市場, 特異性別

モノクローナル抗体

プラクスバインド(イダルシズマブ)

ラニビズマブ(ルセンティス)

セルトリズマブ・ペゴル(シムジア)

ヨード(I 311)メツキシマブ/リカルチン

ベオブ(ブロルシズマブ-dbll)

カブリビ(カプラシズマブ-yhdp)

ブリナツモマブ

ポリクローナル抗体

クロファブ

アナビップ

アナスコープ

七価ボツリヌス抗毒素

デジバインド

デジファブ

市場、種類別

FAB

scFv

sdAb

種類別

用途別市場

癌

免疫不全

その他の用途

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

その他のヨーロッパ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

その他のアジア太平洋地域

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

その他のラテンアメリカ

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

その他の中東・アフリカ

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベース見積もりと計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 標的療法に対する需要の高まり

3.2.1.2 癌の有病率の増加

3.2.1.3 バイオテクノロジーと遺伝子工学の進歩

3.2.1.4 薬事承認の増加

3.2.2 業界の落とし穴と課題

3.2.2.1 一本鎖可変フラグメントの安定性に関する懸念

3.2.2.2 高い開発コスト

3.3 成長可能性の分析

3.4 技術の展望

3.5 規制の状況

3.6 将来の市場動向

3.7 ポーター分析

3.8 パイプライン分析

3.9 PESTEL分析

第4章 競争環境(2023年

4.1 はじめに

4.2 企業シェア分析

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 2021年~2032年の特異度別市場推定・予測(単位:百万ドル)

5.1 主要トレンド

5.2 モノクローナル抗体

5.2.1 プラクスバインド(イダルシズマブ)

5.2.2 ラニビズマブ(ルセンティス)

5.2.3 セルトリズマブ・ペゴル(シムジア)

5.2.4 ヨード(I 311)メツキシマブ/リカルチン

5.2.5 ベオブ(ブロルシズマブ-dbll)

5.2.6 カブリビ(カプラシズマブ-yhdp)

5.2.7 ブリナツモマブ

5.3 ポリクローナル抗体

5.3.1 クロファブ

5.3.2 アナビップ

5.3.3 アナスコープ

5.3.4 七価ボツリヌス菌抗毒素

5.3.5 デジバインド

5.3.6 デジファブ

第6章 2021年〜2032年の種類別市場推定・予測(単位:百万ドル)

6.1 主要トレンド

6.2 FAB

6.3 scfv

6.4 SDAB

6.5 種類別

第7章 2021年~2032年用途別市場予測・予測 ($ Mn)

7.1 主要トレンド

7.2 癌

7.3 免疫不全

7.4 その他の用途

第8章 2021〜2032年地域別市場予測・予測 ($ Mn)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 フランス

8.3.4 スペイン

8.3.5 イタリア

8.3.6 オランダ

8.3.7 その他のヨーロッパ

8.4 アジア太平洋

8.4.1 中国

8.4.2 日本

8.4.3 インド

8.4.4 オーストラリア

8.4.5 韓国

8.4.6 その他のアジア太平洋地域

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.5.3 アルゼンチン

8.5.4 その他のラテンアメリカ

8.6 中東・アフリカ

8.6.1 南アフリカ

8.6.2 サウジアラビア

8.6.3 アラブ首長国連邦

8.6.4 その他の中東・アフリカ

第9章 企業プロフィール

9.1 AbbVie Inc.

9.2 Amgen

9.3 AstraZeneca

9.4 BioNTech

9.5 Bristol-Myers Squibb Company

9.6 Eli Lilly and Company

9.7 Genentech, Inc.

9.8 Johnson & Johnson

9.9 Merck & Co.

9.10 MorphoSys

9.11 Novartis AG

9.12 Pfizer Inc.

9.13 Sanofi

9.14 Takeda Pharmaceutical Company Limited

9.15 UCB Pharma

*** 本調査レポートに関するお問い合わせ ***