アプリケーションプログラミングインターフェースセキュリティの世界市場:提供別(プラットフォーム&ソリューション、サービス)市場予測2024年~2031年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Application Programming Interface Security Market by Offering (Platform and Solutions, Services), Vertical (BFSI, Government, IT and Telecom), Application (Large Enterprise, Small and Medium Enterprises), Deployment Mode, and Regional Analysis from 2024 to 2031

アプリケーションプログラミングインターフェースセキュリティ市場規模・シェア分析

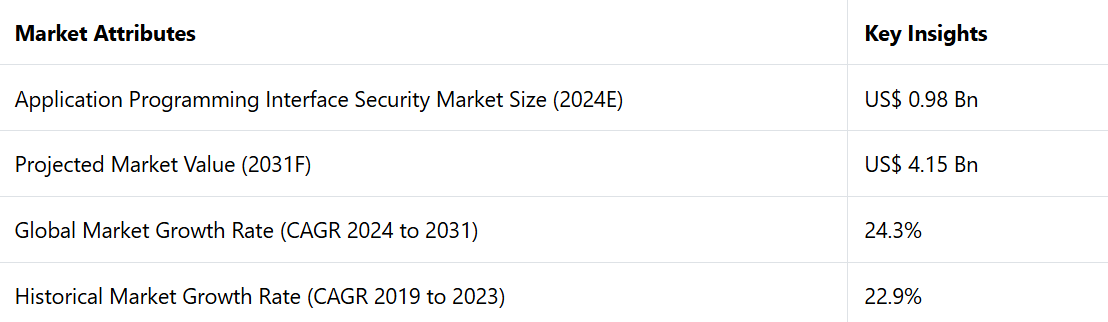

アプリケーションプログラミングインターフェースセキュリティ市場は、2024年の9億8000万米ドルから2031年には41億5000万米ドルに増加すると推定される。2024年から2031年の予測期間において、市場は年平均成長率(CAGR)24.3%を記録すると予測される。

API侵害の増加は、アプリケーション・プログラミング・インターフェース(API)セキュリティ業界に大きな影響を与え、強固なセキュリティソリューションの必要性を浮き彫りにしています。 実に60%の企業が過去2年間に少なくとも1件のAPI関連のデータ侵害を報告しており、74%の企業が3件以上のそのようなインシデントを経験しています。

圧倒的多数の95%の組織が、本番環境のAPIでセキュリティ問題に遭遇しており、23%は侵害を経験しています。これは、APIセキュリティ管理における広範な課題を示しており、APIセキュリティソリューションに対する需要の高まりにつながっています。

市場の主なハイライト

- 60%以上の組織がAPI関連のセキュリティインシデントを経験していると報告しており、堅牢なAPIセキュリティの必要性が非常に高いことを示しています。

- オープンバンキング規制や機密性の高い金融データの保護ニーズに後押しされ、BFSIセクターは2024年には市場シェアの約21%を占める見通しです。

- APIセキュリティでは、リアルタイムの脅威検知や自動応答にAIや機械学習がますます活用されるようになっています。

- 導入形態別では、クラウドベースのセグメントが2031年までの年平均成長率(CAGR)10.7%で市場を牽引すると予測されています。

- 北米は、新しい技術インフラと厳格な規制に後押しされ、2024年には32%のシェアを占め、市場をリードしています。

- クラウドベースのAPIセキュリティソリューションは、拡張性と費用対効果の高さから注目を集めています。

- IoTとエッジコンピューティング環境の増加により、カスタマイズされたAPIセキュリティソリューションに新たな機会が生まれています。

- 拡張性のあるソリューションのニーズの高まりにより、プラットフォームとソリューションが市場を独占しています。

サイバーセキュリティへの強い重点化により北米が優勢に

技術開発とサイバーセキュリティへの強い重点化により、北米が世界のアプリケーションプログラミングインターフェース(API)セキュリティ市場を独占しています。同地域は、技術的リーダーシップとデジタルの普及を反映して、世界市場の約32%のシェアを占めています。

この地域の市場は、2024年から2031年にかけて年平均成長率(CAGR)14%で成長すると予測されています。これは主に、サイバーセキュリティへの懸念の高まりと、安全なパブリックAPIおよびプライベートAPIに対する需要の増加が原動力となっていることを示しています。

この地域の独自の技術インフラと革新的なソリューションの早期導入は、市場の拡大に大きく貢献しています。厳格なデータ保護規制とコンプライアンス要件により、強固なAPIセキュリティ対策が必要となり、これがさらなる成長を後押ししています。さまざまな業界でデジタルプラットフォームへの移行が急速に進んでいるため、APIへの依存度が高まり、効果的なセキュリティソリューションのニーズがさらに高まっています。

サイバー脅威の継続的な進化とデジタルエコシステムの複雑化により、北米は主要なハブとなっています。企業は、デジタル資産を保護し、規制基準を順守するために、新しいセキュリティソリューションに多額の投資を行う予定であり、今後10年間、市場は上昇傾向を維持するでしょう。

拡張可能なソリューションのニーズの高まりに伴い、プラットフォームとソリューションがリード

提供内容に基づいて、市場はプラットフォームとソリューションおよびサービスに分けられます。この2つの提供内容のうち、APIをエンドツーエンドで保護する包括的で拡張可能なソリューションのニーズが高まっているため、プラットフォームとソリューションのセグメントが市場を支配しています。これは、最新のアプリケーション開発と統合に不可欠です。

アクセス制御、暗号化、脅威の検出、監視ツールなどを網羅する統合APIセキュリティプラットフォームを採用する企業が増えており、APIセキュリティに対する包括的なアプローチを提供しています。この傾向は市場分析にも反映されており、2024年にはプラットフォームおよびソリューションセグメントが76%という圧倒的な市場シェアを占める見通しです。

デジタルエコシステムの複雑化と、さまざまな業界におけるAPIの普及により、強固なセキュリティ対策が必要となっています。これにより、機密データの保護とアプリケーション間のシームレスな統合が実現します。

包括的なプラットフォームとソリューションは、集中管理と合理化された展開を提供することで、これらの課題に対応します。 これらは、進化する脅威からAPIを効果的に保護することを組織に可能にします。 企業がデジタル変革とAPIの活用を優先するにつれ、包括的なセキュリティソリューションに対する需要が、このセグメントの持続的な優位性を推進するでしょう。

BFSI業界は、複雑な金融サービスを保護するためにAPIに依存する

業種別では、BFSI、政府、ITおよび通信、製造、小売およびeコマース、メディアおよびエンターテインメント、ヘルスケア、エネルギーおよび公益事業に分類されます。これらの業種のうち、シームレスな金融サービス提供におけるAPIへの依存度が高まっていることから、BFSIセグメントが市場を独占しています。このセグメントは、2024年には21%のシェアを占める可能性が高いでしょう。

BFSIセクターの急速なデジタル変革とシームレスな金融サービス提供におけるAPIへの依存度の高まりにより、強固なAPIセキュリティ対策の必要性が高まっています。金融機関は、モバイルバンキング、決済ゲートウェイ、オープンバンキングイニシアティブなどの機能を実現するためにAPIを活用しています。これらは、サードパーティプロバイダーとのデータ共有を促進するのに役立ちます。

これらのAPIは顧客体験と業務効率を高める一方で、潜在的なサイバー脅威に対する攻撃対象領域も拡大させます。金融データは機密性が高く、規制要件も厳しいため、BFSIセクターではデータ漏洩、詐欺、不正アクセスを防ぐために独自のAPIセキュリティソリューションを優先しています。

包括的なAPIセキュリティフレームワークを導入することで、一般データ保護規則(GDPR)やペイメントカード業界データセキュリティ基準(PCI DSS)などの規制への準拠が保証されます。BFSI セクターがデジタルサービスの革新と統合を続ける中、API のセキュリティ確保は依然として非常に重要です。これにより、グローバル市場における同社の主導的地位はさらに強化されています。

アプリケーション・プログラミング・インターフェース・セキュリティ市場の紹介とトレンド分析

API セキュリティは、サイバーリスクからアプリケーション・プログラミング・インターフェースを保護し、サービス、アプリケーション、データベース間で共有されるデータセキュリティを保証します。API はデータ統合とシステム間通信を促進するために不可欠ですが、セキュリティ対策が不十分な場合、サイバー攻撃を受けやすくなります。

こうした懸念を軽減するために、高度なアプリケーション・プログラミング・インターフェース(API)セキュリティソリューションは、ユーザー認証、データ暗号化、脅威の検出、利用統計などの重要な機能を提供しています。こうした手順により、データ漏洩が軽減され、関連法規の順守が保証され、情報の安全な送信が可能になります。

クラウドサービスへの依存度が高まり、デジタル変革が加速するにつれ、APIに対する厳格なセキュリティ手順の導入が加速しています。これは特に、銀行、金融サービス、保険(BFSI)、ヘルスケアの各分野で顕著です。企業がより相互接続されたデジタル環境でより高度な危険に直面するにつれ、APIセキュリティの改善の必要性はますます重要になっています。例えば、

- 2024年初頭に、Kong Inc.は「API Security Perspectives 2025: AI-Enhanced Threats and API Security(APIセキュリティの展望2025:AIによる脅威とAPIセキュリティ)」レポートの調査結果を発表しました。このレポートでは、過去1年間に47%の組織がAPIセキュリティインシデントを経験しており、その多くで修復費用が10万ドルを超えていることが強調されています。

これまでの成長と今後の見通し

アプリケーション・プログラミング・インターフェース(API)セキュリティ市場は、2019年から2023年の期間に年平均成長率(CAGR)22.9%で大幅な成長を遂げました。デジタル変革イニシアティブやクラウドコンピューティングの急速な導入、およびBFSI、ヘルスケア、eコマースなどの重要な産業におけるAPIの普及が成長の原動力となりました。

API関連の侵害事件の増加により、堅牢なセキュリティソリューションの必要性が浮き彫りになり、包括的なAPI保護フレームワークの採用を企業に促しました。BFSIは、厳格な規制要件と金融データの機密性の高さにより、市場をリードしました。

また、この期間にはオープンバンキングイニシアティブやモバイルアプリケーションも登場しました。これらはデータ統合や機能性においてAPIに大きく依存しており、APIセキュリティソリューションの需要をさらに高めることになりました。

予測期間中、AI駆動型の脅威検出とゼロトラスト・アーキテクチャの革新により、市場は急速に成長すると予測されています。エッジコンピューティングやIoTエコシステムにおけるミッションクリティカルなアプリケーションへのAPIへの依存度が高まっていることも、需要を押し上げるもう一つの重要な要因です。

特にアジア太平洋地域やラテンアメリカなどの新興市場は、これらの地域でデジタル技術が大規模に採用されるため、大きな貢献が期待されています。政府による規制やコンプライアンス基準は、特にヘルスケアや公共サービスなどの分野において、APIセキュリティソリューションの採用をさらに促進するでしょう。

市場成長の推進要因

デジタルトランスフォーメーションにおけるAPIの普及が主な推進要因

アプリケーションプログラミングインターフェースセキュリティ市場は、デジタルトランスフォーメーションを可能にする上でAPIが不可欠な役割を果たしているため、急速な成長を遂げています。これらは、異なるアプリケーション、システム、サービス間のシームレスなやりとりを促進する、現代のテクノロジー・エコシステムのバックボーンとなっています。

金融、ヘルスケア、eコマース、通信などの業界では、業務効率の向上、ユーザー体験の改善、革新的なサービスの提供に、API を大きく依存しています。API は、リアルタイムの金融取引、電子カルテの共有、決済ゲートウェイや物流追跡などの eコマース統合を可能にします。

API の普及により攻撃対象領域が大幅に拡大し、サイバー脅威の格好の標的となっています。 サイバー犯罪者は、セキュリティ保護されていない API を悪用して、機密データへの不正アクセス、業務妨害、悪意のあるペイロードの注入などを試みます。 そのため、アクセス制御、暗号化、リアルタイム監視などの機能を備えた API セキュリティソリューションが急務となっています。

現在、企業はサイバーセキュリティ戦略の重要な要素としてAPIセキュリティを優先し、デジタルトランスフォーメーションのメリットを活用しながら安全なデータ共有を確保しています。この傾向は、企業がAPI駆動型アプリケーションでイノベーションを起こすにつれ、市場の成長を維持していくでしょう。例えば、

- 2024年にはFireTailがAPIセキュリティの現状に関する包括的な分析を発表し、インターネットトラフィックの80%以上が現在API通信で構成されていると指摘しました。

世界的に増加するAPI侵害事例が市場を牽引

API関連のサイバー攻撃は近年急増しており、セキュリティは企業にとって最優先事項となっています。APIは機密データや複雑なシステム内の統合ポイントに直接アクセスできるため、悪用されることがよくあります。

BFSIやソーシャルメディア業界で発生したような注目度の高い侵害事件は、セキュリティ保護されていないAPIの脆弱性を浮き彫りにしました。 金融アプリケーションにおけるセキュリティ保護が不十分なAPIは、大規模なデータ盗難につながり、財務上の損失や規制上の罰則を招く可能性があります。 このような侵害はデータの整合性を損ない、顧客の信頼を失い、組織の評判を傷つけます。

APIが1回侵害されるだけで、何百万ものユーザー認証情報が公開され、重大な法的・金銭的影響を招く可能性があります。 企業は、AIによる脅威検知、利用状況分析、自動脆弱性パッチ適用などの機能を備えた新しいAPIセキュリティソリューションに投資しています。 一般データ保護規則(GDPR)やカリフォルニア消費者プライバシー法(CCPA)などの規制枠組みは、厳格なデータ保護対策を義務付けており、APIセキュリティの採用をさらに促進しています。

市場の抑制要因

多様な環境にわたるAPIのセキュリティ確保の複雑さが需要を妨げる

アプリケーション・プログラミング・インターフェース(API)セキュリティ市場の大きな制約要因のひとつは、多様な環境に展開されたAPIのセキュリティ確保の複雑さです。これには、オンプレミスシステム、クラウドインフラ、ハイブリッドモデルなどが含まれます。

各APIは独自の仕様、エンドポイント、統合ポイントを備えており、企業は数百から数千ものAPIを管理していることがよくあります。APIはアップデートや新機能とともに常に進化しており、脆弱性から保護するにはリアルタイムのセキュリティ適応が必要です。

APIセキュリティのためのツールやフレームワークは、相互運用性に欠けることが多く、マルチクラウドやハイブリッド環境での展開を複雑にしています。このような課題は運用コストを増大させ、セキュリティにギャップを生じさせ、機密データを漏洩の危険にさらす可能性があります。APIエコシステムが規模と複雑さを増すにつれ、APIを効果的に管理し、保護することが難しくなることは、市場にとって大きな足かせとなります。

市場成長の機会

オープンバンキングとフィンテックアプリケーションの普及がもたらす大きなチャンス

オープンバンキングとフィンテックアプリケーションの普及は、APIセキュリティ業界における最も革新的なチャンスのひとつです。EUのPSD2(決済サービス指令2)やアジア太平洋地域、北米における同様の枠組みなどの規制に支えられ、オープンバンキングの取り組みでは、銀行がAPI経由で認可されたサードパーティプロバイダーと顧客の財務データを共有することが求められています。

デジタルウォレット、パーソナライズされた予算管理ツール、シームレスなピアツーピア決済プラットフォームなど、革新的な金融サービスの実現に向けた道筋が整いました。しかし、同時に深刻なサイバーセキュリティ上の課題も生じました。

オープンバンキングで使用されるAPIは、口座の詳細、取引履歴、ユーザー認証情報など、機密性の高い金融データへの重要なゲートウェイです。サイバー犯罪者は、金銭的利益やデータ盗難、詐欺を目的として、これらのAPIを標的に脆弱性を悪用することがよくあります。金融機関やフィンテック企業は、こうしたリスクに対処するために、APIセキュリティソリューションに多額の投資を行っています。

トークン化、動的認証プロトコル、リアルタイム監視などの主要なセキュリティ対策が、オープンバンキングAPIの保護のために導入されています。トークン化は、機密データを固有の識別子に置き換えることで安全な取引を確保し、動的認証は、リアルタイムのリスク評価に基づいてアクセス権限を調整します。

また、新たな脅威検出ツールは疑わしい行動パターンを特定し、攻撃が拡大する前に攻撃を軽減します。リスクの軽減に加え、強固なAPIセキュリティソリューションは、強固なデータ保護対策を義務付けるGDPRやPSD2のような厳しい規制要件への準拠も可能にします。

オープンバンキングが世界的に拡大し、フィンテックのイノベーションが業界を再形成するにつれ、金融アプリケーションに特化したAPIセキュリティへの需要は飛躍的に増加するでしょう。これはAPIセキュリティ分野にとって重要な機会となります。例えば、

- 2024年には、Cequence SecurityはオープンバンキングにおけるAPIセキュリティの重要性を強調しました。また、APIを介したデータ露出や漏洩を軽減するための包括的な保護戦略の必要性を強調しました。

アプリケーションプログラミングインターフェースセキュリティ市場の競合状況

アプリケーションプログラミングインターフェースセキュリティ市場は競争が激しく、業界全体でAPIへの依存度が高まっていることが市場を牽引しています。Salt Security、Traceable AI、Noname Security、Impervaなどの主要企業が市場を独占しており、包括的なAPI保護ソリューションを提供しています。

主要企業は、AIや機械学習などの新技術に重点的に取り組み、リアルタイムの脅威検知と自動応答を実現しています。小規模な企業や新興企業は、金融サービス、ヘルスケア、eコマースなどの特定の業界向けにカスタマイズされた革新的なソリューションでニッチ市場をターゲットにしています。

市場リーダーの間では、製品ラインナップの拡充と市場拡大を目的とした提携、合併、買収が一般的な戦略となっています。オープンバンキング、IoT、エッジコンピューティング環境に関連する新たなリスクに対処するソリューションに対する需要の高まりが、業界の構造をさらに変化させています。

最近の業界動向

- 2024年5月、自動車サイバーセキュリティソリューションの日本を拠点とする有力企業であるVicOneは、42Crunchと提携し、ソフトウェア定義車両(SDV)およびコネクテッドカーのエコシステムにおけるAPIセキュリティの向上を図った。

- 2023年4月、米国に拠点を置く企業であるNoname Securityは、サイバーセキュリティコンサルティング組織であるMindPoint Groupと戦略的提携を締結した。同社は、安全なOVA展開アーキテクチャを特徴とするユニークなAPIセキュリティフレームワークを開発した。

市場区分

提供内容別

- プラットフォームとソリューション

- サービス

業種別

- BFSI

- 政府

- ITおよび通信

- 製造

- 小売およびEコマース

- メディアおよびエンターテイメント

- ヘルスケア

- エネルギーおよび公益事業

- その他

用途別

- 大企業

- 中小企業

導入形態別

- クラウド

- オンプレミス

- ハイブリッド

地域別

- 北米

- 中南米

- ヨーロッパ

- 南アジアおよびオセアニア

- 東アジア

- 中東およびアフリカ

目次

1. エグゼクティブサマリー

1.1. グローバルアプリケーションプログラミングインターフェースセキュリティ市場の概観、2024年と2031年

1.2. 市場機会評価、2024年~2031年、10億米ドル

1.3. 主要な市場動向

1.4. 今後の市場予測

1.5. プレミアム市場の洞察

1.6. 業界の動向と主な市場イベント

1.7. PMRの分析と推奨事項

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要なトレンド

2.3. マクロ経済要因

2.3.1. 世界の部門別見通し

2.3.2. 世界のGDP成長見通し

2.3.3. 世界のヘルスケア支出見通し

2.4. COVID-19の影響分析

2.5. 予測要因 – 関連性と影響

3. 付加価値に関する洞察

3.1. 規制環境

3.2. 製品採用分析

3.3. バリューチェーン分析

3.4. 主な取引と合併

3.5. PESTLE分析

3.6. ポーターのファイブフォース分析

4. 世界のアプリケーションプログラミングインターフェースセキュリティ市場の見通し:歴史(2019~2023年)および予測(2024~2031年

4.1. 主なハイライト

4.1.1. 市場規模(10億米ドル)および前年比成長率

4.1.2. 絶対的ドル機会

4.2. 市場規模(10億米ドル)の分析と予測

4.2.1. 市場規模(10億米ドル)の分析(2019年~2023年)

4.2.2. 現在の市場規模(US$ Bn)の分析と予測、2024年~2031年

4.3. 世界のアプリケーション・プログラミング・インターフェースセキュリティ市場の見通し:製品

4.3.1. はじめに / 主な調査結果

4.3.2. 製品別、2019年~2023年の市場規模(US$ Bn)の分析、

4.3.3. 現在の市場規模(US$ Bn)の分析と予測、提供別、2024年~2031年

4.3.3.1. プラットフォームおよびソリューション

4.3.3.2. サービス

4.3.4. 市場の魅力分析:提供

4.4. グローバルアプリケーションプログラミングインターフェースセキュリティ市場の見通し:業種別

4.4.1. はじめに / 主な調査結果

4.4.2. 2019年から2023年の業種別市場規模(単位:10億米ドル)の推移

4.4.3. 2024年から2031年の業種別市場規模(単位:10億米ドル)の推移と予測

4.4.3.1. 金融サービス

4.4.3.2. 政府

4.4.3.3. ITおよび通信

4.4.3.4. 製造

4.4.3.5. 小売および電子商取引

4.4.3.6. メディアおよびエンターテインメント

4.4.3.7. ヘルスケア

4.4.3.8. エネルギーおよび公益事業

4.4.3.9. その他

4.4.4. 市場魅力度分析:業種別

4.5. グローバルアプリケーションプログラミングインターフェースセキュリティ市場の見通し:アプリケーション

4.5.1. はじめに/主な調査結果

4.5.2. アプリケーション別、2019年~2023年の市場規模(単位:十億米ドル)の推移

4.5.3. アプリケーション別:現在の市場規模(US$ Bn)分析および予測、2024年~2031年

4.5.3.1. 大企業

4.5.3.2. 中小企業

4.5.4. 市場の魅力分析:アプリケーション

4.6. グローバルアプリケーションプログラミングインターフェースセキュリティ市場の見通し:導入形態

4.6.1. はじめに / 主な調査結果

4.6.2. 導入形態別 2019年~2023年の市場規模(単位:十億米ドル)分析

4.6.3. 導入形態別 2024年~2031年の市場規模(単位:十億米ドル)分析と予測

4.6.3.1. クラウド

4.6.3.2. オンプレミス

4.6.3.3. ハイブリッド

4.6.4. 市場魅力度分析:導入形態

5. 世界のアプリケーションプログラミングインターフェースセキュリティ市場の見通し:地域

5.1. 主なハイライト

5.2. 地域別、2019年~2023年の市場規模(単位:十億米ドル)の推移

5.3. 地域別、現在の市場規模(US$ Bn)分析および予測、2024年~2031年

5.3.1. 北米

5.3.2. 欧州

5.3.3. 東アジア

5.3.4. 南アジアおよびオセアニア

5.3.5. ラテンアメリカ

5.3.6. 中東およびアフリカ

5.4. 市場の魅力分析:地域

6. 北米アプリケーションプログラミングインターフェースセキュリティ市場の見通し:歴史(2019~2023年)および予測(2024~2031年)

6.1. 主なハイライト

6.2. 市場別、2019~2023年の歴史的市場規模(10億米ドル)分析

6.2.1. 国別

6.2.2. サービス別

6.2.3. 業種別

6.2.4. 用途別

6.2.5. 導入形態別

6.3. 2024年から2031年の国別現在の市場規模(単位:10億米ドル)の分析と予測

6.3.1. 米国

6.3.2. カナダ

6.4. オファリング別、2024年から2031年の現在の市場規模(10億米ドル)の分析と予測

6.4.1. プラットフォームおよびソリューション

6.4.2. サービス

6.5. 業種別、2024年から2031年の現在の市場規模(10億米ドル)の分析と予測

6.5.1. BFSI

6.5.2. 政府

6.5.3. ITおよびテレコム

6.5.4. 製造

6.5.5. 小売およびEコマース

6.5.6. メディアおよびエンターテインメント

6.5.7. ヘルスケア

6.5.8. エネルギーおよび公益事業

6.5.9. その他

6.6. アプリケーション別:2024年~2031年の市場規模(US$ Bn)分析と予測

6.6.1. 大企業

6.6.2. 中小企業

6.7. 導入形態別:2024年~2031年の市場規模(US$ Bn)分析と予測

6.7.1. クラウド

6.7.2. オンプレミス

6.7.3. ハイブリッド

6.8. 市場魅力度分析

7. ヨーロッパアプリケーションプログラミングインターフェースセキュリティ市場の見通し:歴史(2019~2023年)および予測(2024~2031年

7.1. 主要ハイライト

7.2. 市場別、2019年~2023年の市場規模(単位:十億米ドル)の推移

7.2.1. 国別

7.2.2. 製品別

7.2.3. 業種別

7.2.4. アプリケーション別

7.2.5. 導入形態別

7.3. 各国別 2024年~2031年の市場規模(10億米ドル)の分析と予測

7.3.1. ドイツ

7.3.2. フランス

7.3.3. 英国

7.3.4. イタリア

7.3.5. スペイン

7.3.6. ロシア

7.3.7. トルコ

7.3.8. その他のヨーロッパ

7.4. 2024年から2031年の提供別現在の市場規模(10億米ドル)の分析と予測

7.4.1. プラットフォームおよびソリューション

7.4.2. サービス

7.5. 業種別現在の市場規模(単位:10億米ドル)の分析と予測、2024年~2031年

7.5.1. BFSI

7.5.2. 政府

7.5.3. ITおよび通信

7.5.4. 製造

7.5.5. 小売およびEコマース

7.5.6. メディアおよびエンターテインメント

7.5.7. ヘルスケア

7.5.8. エネルギーおよび公益事業

7.5.9. その他

7.6. アプリケーション別、2024年から2031年の現在の市場規模(US$ Bn)の分析と予測

7.6.1. 大企業

7.6.2. 中小企業

7.7. 導入形態別 市場規模(US$ Bn)分析と予測、2024年~2031年

7.7.1. クラウド

7.7.2. オンプレミス

7.7.3. ハイブリッド

7.8. 市場魅力度分析

8. 東アジアアプリケーションプログラミングインターフェースセキュリティ市場の見通し:歴史(2019年~2023年)および予測(2024年~2031年)

8.1. 主なハイライト

8.2. 市場別、2019年~2023年の歴史的市場規模(US$ Bn)分析

8.2.1. 国別

8.2.2. 製品別

8.2.3. 業種別

8.2.4. 用途別

8.2.5. 導入形態別

8.3. 2024年~2031年の国別現在の市場規模(US$ Bn)の分析と予測

8.3.1. 中国

8.3.2. 日本

8.3.3. 韓国

8.4. 現在の市場規模(単位:10億米ドル)の分析と予測、提供別、2024年~2031年

8.4.1. プラットフォームおよびソリューション

8.4.2. サービス

8.5. 現在の市場規模(単位:10億米ドル)の分析と予測、業種別、2024年~2031年

8.5.1. BFSI

8.5.2. 政府

8.5.3. ITおよびテレコム

8.5.4. 製造

8.5.5. 小売およびEコマース

8.5.6. メディアおよびエンターテインメント

8.5.7. ヘルスケア

8.5.8. エネルギーおよび公益事業

8.5.9. その他

8.6. アプリケーション別:2024年~2031年の市場規模(単位:十億米ドル)の分析と予測

8.6.1. 大企業

8.6.2. 中小企業

8.7. 導入形態別:2024年~2031年の市場規模(単位:十億米ドル)の分析と予測

8.7.1. クラウド

8.7.2. オンプレミス

8.7.3. ハイブリッド

8.8. 市場魅力度分析

9. 南アジアおよびオセアニアアプリケーションプログラミングインターフェースセキュリティ市場の見通し:2019年~2023年の過去実績および2024年~2031年の予測

9.1. 主なハイライト

9.2. 市場別、2019年~2023年の市場規模(単位:10億米ドル)の推移

9.2.1. 国別

9.2.2. 製品別

9.2.3. 業種別

9.2.4. 用途別

9.2.5. 導入形態別

9.3. 現在の市場規模(10億米ドル)の分析と予測、国別、2024年~2031年

9.3.1. インド

9.3.2. 東南アジア

9.3.3. ANZ

9.3.4. 南アジアおよびオセアニアのその他地域

9.4. 現在の市場規模(10億米ドル)の分析と予測、提供別、2024年~2031年

9.4.1. プラットフォームおよびソリューション

9.4.2. サービス

9.5. 現在の市場規模(10億米ドル)の分析と予測、業種別、2024年~2031年

9.5.1. BFSI

9.5.2. 政府

9.5.3. ITおよび通信

9.5.4. 製造

9.5.5. 小売およびEコマース

9.5.6. メディアおよびエンターテインメント

9.5.7. ヘルスケア

9.5.8. エネルギーおよび公益事業

9.5.9. その他

9.6. アプリケーション別:2024年~2031年の市場規模(単位:十億米ドル)の分析と予測

9.6.1. 大企業

9.6.2. 中小企業

9.7. 導入形態別:2024年~2031年の市場規模(単位:十億米ドル)の分析と予測

9.7.1. クラウド

9.7.2. オンプレミス

9.7.3. ハイブリッド

9.8. 市場魅力度分析

10. ラテンアメリカアプリケーションプログラミングインターフェースセキュリティ市場の見通し:2019年~2023年の過去実績および2024年~2031年の予測

10.1. 主なハイライト

10.2. 市場別、2019年~2023年の市場規模(単位:10億米ドル)の推移

10.2.1. 国別

10.2.2. 製品別

10.2.3. 業種別

10.2.4. 用途別

10.2.5. 導入形態別

10.3. 国別、2024年から2031年の現在の市場規模(10億米ドル)の分析と予測

10.3.1. ブラジル

10.3.2. メキシコ

10.3.3. その他の中南米諸国

10.4. 現在の市場規模(10億米ドル) 2024年から2031年までの提供別分析と予測

10.4.1. プラットフォームおよびソリューション

10.4.2. サービス

10.5. 現在の市場規模(10億米ドル) 2024年から2031年までの業種別分析と予測

10.5.1. BFSI

10.5.2. 政府

10.5.3. ITおよび通信

10.5.4. 製造

10.5.5. 小売およびEコマース

10.5.6. メディアおよびエンターテインメント

10.5.7. ヘルスケア

10.5.8. エネルギーおよび公益事業

10.5.9. その他

10.6. 用途別 2024年~2031年の市場規模(単位:十億米ドル)の分析と予測

10.6.1. 大企業

10.6.2. 中小企業

10.7. 導入形態別 市場規模(US$ Bn)分析および予測、2024年~2031年

10.7.1. クラウド

10.7.2. オンプレミス

10.7.3. ハイブリッド

10.8. 市場魅力度分析

11. 中東およびアフリカ アプリケーションプログラミングインターフェースセキュリティ 市場展望: 過去(2019~2023年)と予測(2024~2031年)

11.1. 主なハイライト

11.2. 市場別 過去市場規模(単位:十億米ドル)分析、2019~2023年

11.2.1. 国別

11.2.2. 製品別

11.2.3. 業種別

11.2.4. 用途別

11.2.5. 導入形態別

11.3. 2024年~2031年の国別現在の市場規模(US$ Bn)の分析と予測

11.3.1. GCC諸国

11.3.2. エジプト

11.3.3. 南アフリカ

11.3.4. 北アフリカ

11.3.5. 中東およびアフリカのその他

11.4. 市場規模(US$ Bn)の現状分析と予測、提供別、2024年~2031年

11.4.1. プラットフォームおよびソリューション

11.4.2. サービス

11.5. 業種別現在の市場規模(US$ Bn)分析と予測、2024年~2031年

11.5.1. BFSI

11.5.2. 政府

11.5.3. ITおよびテレコム

11.5.4. 製造

11.5.5. 小売および電子商取引

11.5.6. メディアおよびエンターテインメント

11.5.7. ヘルスケア

11.5.8. エネルギーおよび公益事業

11.5.9. その他

11.6. アプリケーション別、2024年から2031年の現在の市場規模(単位:10億米ドル)の分析と予測

11.6.1. 大企業

11.6.2. 中小企業

11.7. 導入形態別 市場規模(US$ Bn)分析と予測、2024年~2031年

11.7.1. クラウド

11.7.2. オンプレミス

11.7.3. ハイブリッド

11.8. 市場魅力度分析

12. 競合状況

12.1. 市場シェア分析、2023年

12.2. 市場構造

12.2.1. 市場別競争の激しさマッピング

12.2.2. 競争ダッシュボード

12.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

*** 本調査レポートに関するお問い合わせ ***