産業調査:アクアファバ市場の展望(2024年~2034年)~包装別、販売チャネル別、形態別、用途別、最終用途別、地域別

| この文書は、特定の市場に関する詳細な調査報告書の目次を示しています。主に、世界市場の展望、需要と供給の動向、分析と提言が含まれています。 最初に、要旨では市場の全体的な見通しや需要と供給の動向について概観されており、その後のセクションで市場の定義、範囲、限界について詳しく説明されています。市場の主な動向や製品のイノベーションについても触れられています。 マクロ経済要因としては、支出の増加や一人当たり支出の増加が挙げられ、これらが市場に与える影響が分析されています。また、関連する予測要因として、パイプライン製品や規制シナリオ、合併・買収、提携契約、バリューチェーンについても言及されています。 市場のダイナミクスにおいては、促進要因や阻害要因、機会分析が行われています。さらに、普及と利用の分析、市場の進化、規制シナリオ、親市場の分析、主要なプロモーション戦略も含まれています。 価格分析では、地域別の価格動向や価格のブレークアップが詳述され、2018年から2023年までの市場価値分析および2024年から2034年までの予測が示されています。また、形態別、用途別、包装別、最終用途別、販売チャネル別の市場分析が行われています。 地域別の市場分析として、北米、中南米、欧州、東アジア、南アジア、オセアニア、中東・アフリカの各地域の過去市場規模および予測が行われ、各地域の市場魅力の分析もなされています。 特に、各国の市場動向についても詳細に分析されており、主要国や新興国の市場に関する情報が提供されています。市場構造分析や競争分析においては、企業の階層別市場分析や市場集中度、主要企業の市場シェア分析が行われ、競争の状況についても詳しく触れられています。 最後に、調査方法や前提条件、略語が示されており、全体として非常に包括的かつ詳細な市場調査報告書となっています。 |

*** 本調査レポートに関するお問い合わせ ***

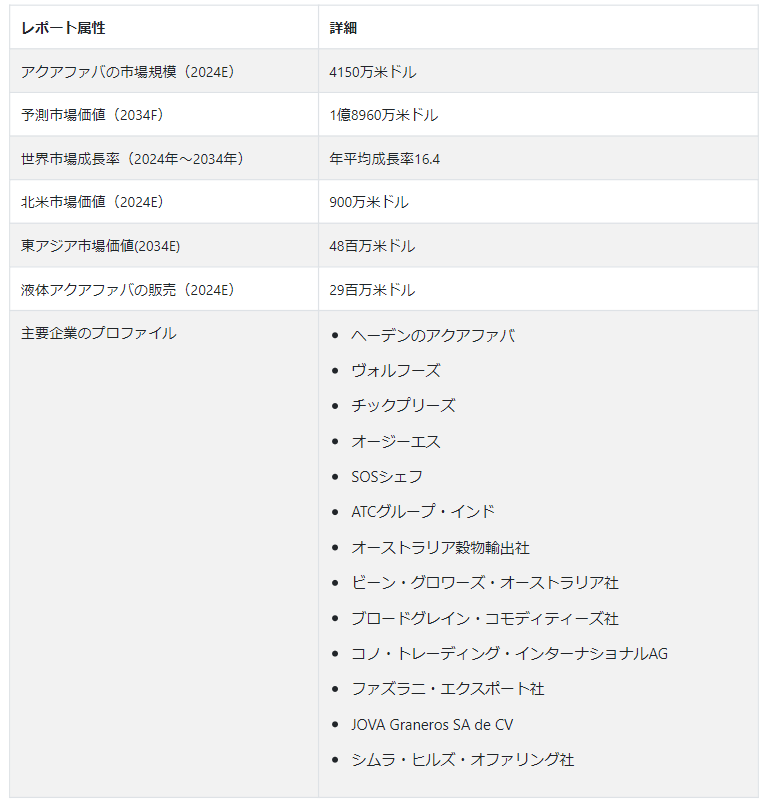

世界のアクアファバ市場は 、2024年には4,150万米ドルに達し、2034年末には1億8,960万米ドルの規模に成長し、2024年から2034年にかけて年平均成長率16.4%で成長する。

ヴィーガン食に切り替える人が増えるにつれ、従来の動物性食品に代わる植物性食品の需要が増え続けている。ひよこ豆や他の豆類を調理した後に残る液体はアクアファバとして知られ、様々なレシピで卵の代用品として、特にビーガンの間で人気がある。

主な市場成長ドライバー

製パン・調理業界における卵の代用品としてのアクアファバの人気は、アレルゲンを含まず、菜食主義者にも優しいという特質が牽引しており、健康志向の顧客の需要を牽引している。

ヴィーガンの焼き菓子、デザート、風味豊かな料理への需要が高まっており、そのためにアクアファバが広く使われている。

植物性食品へのニーズの高まりに応えるため、食品メーカーやシェフはアクアファバをレシピに取り入れている。

アクアファバは現在、シェフや料理ブロガー、アマチュアの料理人たちが新たな用途やレシピを模索し、他の食品関連分野からの需要を生み出している。

アクアファバをベースにした製品は、インターネット・プラットフォーム、食品専門店、スーパーマーケットの店舗を通じて、消費者がますます入手しやすくなっている。

消費者の知識が深まり、アクアファバをパン作りや料理に利用する人が増えており、市場成長の原動力となっている。

アクアファバは、安定させたり空気を含ませたりする機能的な性質があるため、さまざまな料理に欠かせない食材である。

メレンゲ、ムース、マヨネーズ、さらにはヴィーガンチーズの代用品など、その多用途性は、食品メーカー、シェフ、顧客の間での需要を際立たせている。

アクアファバの市場は、菜食主義者の増加、アレルゲンを含まない能力、持続可能性プログラム、革新的な料理技術、様々な料理用途での使用を促進する入手しやすさなどの影響を受けている。

生産者に利益をもたらすアクアファバの市場動向は?

“環境に優しい食品原料としてのアクアファバの採用増加”

植物由来の食品市場は著しいペースで成長している。アクアファバは、様々なレシピで卵の代わりに使用される適応性の高い植物性成分で、菜食主義者やベジタリアン、その他特定の食事制限に従っている人々にアピールする。アクアファバは、豆類を茹でた後に残る液体を利用するため、食品廃棄物を最小限に抑える持続可能な方法である。持続可能性への懸念が高まる中、消費者や食品メーカーは環境に優しい代替食材としてアクアファバに注目している。

シェフや料理ブロガー、アマチュア料理人たちは、アクアファバを使って斬新な調理法や料理を試している。アクアファバの特長は、卵の機能を模倣してお菓子作りや調理をしたり、エマルジョンや泡を作ったりできることで、キッチンの創造性を刺激するフレキシブルな食材となっている。アクアファバの用途と利点は、ソーシャルメディア、料理ブログ、料理フォーラムなどを通じて人気が高まっている。アクアファバへの理解が深まった結果、アクアファバ入り商品への消費者の関心が高まり、採用率も上昇している。

アクアファバのサプライヤーが直面する課題とは?

“アクアファバの利点と使用に関する認識不足”

アクアファバの品質をバッチ間で維持することは、業界における主要課題の一つである。レシピにおけるアクアファバの性能は、使用される豆の太さや組成に左右されるため、料理の用途が一定しないことにつながる。多くの顧客は、アクアファバとその料理・製パン用途についてまだ無知である。

アクアファバの入手可能性とコストは、作物の変動、季節変動、サプライチェーンの混乱といった要因に影響され、メーカーの生産スケジュールと価格に直接的な影響を与える。味や食感に対する懸念から、アクアファバを含む食品を試したがらない消費者もいる。メーカーは、消費者の懐疑心を克服し、製品開発とマーケティング・イニシアティブを通じて味の嗜好に応える上で、常にハードルに直面している。

国別インサイト

なぜアクアファバの市場規模は米国でかなりのペースで拡大しているのか?

“ヴィーガンとアレルゲンフリーの選択肢の増加”

米国ではビーガン食の傾向が高まっており、アクアファバは柔軟で持続可能な選択肢であるため、多くのレシピで卵や乳製品の代用品として人気がある。消費者が健康とウェルネスをより意識するようになり、より健康的で自然な食材を食事に求めるようになっている。アクアファバは乳製品や卵よりも脂肪分やコレステロールが少ないため、より良い代替品になると考えられている。健康志向の高まりは、アクアファバのような植物由来の代替食品への需要の高まりに反映されている。

植物由来でアレルゲンフリーのソリューションに対する需要の高まりに応えるため、国内の食品製造業者や起業家は、ヴィーガンマヨネーズ、メレンゲ、アイスクリーム、焼き菓子など、アクアファバベースの製品を発売している。小売店やオンラインショップは、アクアファバベースの食品を国内で入手しやすくしている。

中国市場の成長を促す要因とは?

“アニマルウェルフェアと環境サステイナビリティへの関心の高まり”

中国の消費者は、動物由来の栄養素が植物にも含まれることを認識し始めている。環境意識や持続可能性が高まるにつれ、乳製品や卵の代用品としてアクアファバのような植物性食品をお菓子作りや料理に使うことに関心を持つ人が増えている。

動物福祉、健康、環境の持続可能性に対する懸念が、中国における菜食主義者やベジタリアン食の選択肢の採用に拍車をかけている。アクアファバは菜食主義者に適した原料であるため、植物ベースの食生活を送る人々の間で人気が高まっており、中国におけるアクアファバ市場の成長を牽引している。

アクアファバ・ベースの製品は、中国のスーパーマーケット、健康食品店、オンライン・プラットフォームで広く入手できるようになってきている。マヨネーズ、メレンゲ、焼き菓子など、アクアファバをベースにした商品の入手可能性が高まっているため、こうした商品を導入する食品会社が増え、売上増加に拍車をかけている。

カテゴリー別インサイト

なぜ液状のアクアファバが大きなシェアを占めているのか?

“液体アクアファバに伴うアクセシビリティの向上と使いやすさ”

液状アクアファバは卵の代替品で、ビーガンや植物性ダイエットの信奉者にアピールする。乳製品、アーモンド、大豆などの一般的なアレルゲンを含まないため、アレルギーや食品過敏症の人にも適している。

アクアファバはカリウムと水溶性食物繊維が豊富な液体で、料理に重要な栄養素をもたらす。

液体アクアファバは、缶詰や瓶詰めで市販されている。アクアファバは、缶詰や瓶詰で市販されているため、自家製でなくても簡単に料理に取り入れることができる。

なぜアクアファバの包装にパウチが広く好まれるのか?

“通常の容器と比較したパウチのスペース効率”

アクアファバは、便利なパウチ包装のため、簡単に調剤し、保存することができる。ボトルやパウチからそのまま使えるので、お客さまは追加の容器を使う必要がない。余分な道具や容器を必要とせず、パウチを破って必要な量のアクアファバを分注するだけでよい。パウチは、ボトルや瓶のような硬い容器よりも場所を取らない。平置きや積み重ねが可能なため、キッチンやパントリー、小売店の棚スペースを最大限に活用できる。

競争環境

アクアファバ業界の主要企業は、Haden’s Aquafaba、Vor Foods、Chickplease、OGGS、SOS Chefs、ATC Group India、Australian Grain Export Pty Ltd.、Bean Growers Australia Ltd.、BroadGrain Commodities Inc.、Cono Trading International AG、Fazlani Exports Pvt.Ltd.、JOVA Graneros SA de CV、Shimla Hills Offerings Pvt.Ltd.などである。ヴィーガンベーコン市場とヴィーガンベーキング材料市場はアクアファバ市場と並んで成長している。

2023年9月、シムライズはダイアナ食品向けに、健康に良いアクアファバとひよこ豆の原材料を発表した。この製品群は、シンライズの調達、品質、食品安全に関する専門知識によって支えられています。これらの原料は、よりクリーンなラベルの植物性食品を製造する機会を提供します。

2023年6月、ファバリッシュはビーガンマヨの無料配布を告知する広告を出した。大豆、卵、ナッツ、グルテンを使用しないこのヴィーガンマヨは、オーガニックの低温圧搾高オレイン酸ひまわり油とアクアファバ(ひよこ豆の水)を基本材料としている。

アクアファバ市場調査の主要セグメント

形態別 :

粉末

液体

用途別 :

パンケーキ

ワッフル

マヨネーズ

メレンゲ

クッキー

ブラウニー

ドレッシング

カクテル

包装別:

ボトル

瓶

ポーチ

販売チャネル別 :

オンライン

スーパーマーケット/ハイパーマーケット

専門店

最終用途別:

ベーカリー&製菓

家計消費

ホリカ

地域別 :

北米

ラテンアメリカ

ヨーロッパ

東アジア

南アジア・オセアニア

中東・アフリカ(MEA)

– よくある質問

世界のアクアファバ市場の評価額は?

世界のアクアファバ市場は、2024年には4,150万米ドルになると推定される。

中国におけるアクアファバの販売額は?

中国におけるアクアファバの売上高は、2024年には760万米ドルになると計算される。

アメリカでの市場評価は?

米国市場は2024年に640万米ドルと推定される。

東アジアにおけるアクアファバの需要見通しは?

東アジアにおけるアクアファバの需要は、2024年に4,800万米ドルと推定される。

2034年の液体アクアファバの世界販売予測は?

液体アクアファバの世界売上高は、2034年までに1億3500万米ドルに達すると予測されている。

日本のアクアファバ市場はどうなっているのか?

日本の市場規模は190万米ドルで、2034年には930万米ドルに達すると予測されている。

目次

1. 要旨

1.1. 世界市場の展望

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. 分析と提言

2. 市場概要

2.1. 市場カバレッジ/分類

2.2. 市場の定義/範囲/限界

3. 主な市場動向

3.1. 市場に影響を与える主なトレンド

3.2. 製品イノベーション/開発動向

4. 市場の背景

4.1. マクロ経済要因

4.1.1. 支出の増加

4.1.2. 一人当たり支出の増加

4.2. 予測要因-関連性と影響

4.2.1. パイプライン製品

4.2.2. 規制シナリオ

4.2.3. 合併と買収

4.2.4. 提携契約

4.2.5. バリューチェーン

4.3. 市場ダイナミクス

4.3.1. 促進要因

4.3.2. 阻害要因

4.3.3. 機会分析

5. 市場背景

5.1. 普及と利用分析

5.2. 市場の進化

5.3. 製品対パッケージのマトリックス

5.4. 規制シナリオ

5.5. 親市場分析

5.6. 市場プレイヤーの主なプロモーション戦略

6. 世界市場-価格分析

6.1. 形態別地域別価格分析

6.2. 価格ブレークアップ

6.2.1. メーカーレベル価格

6.2.2. ディストリビューター・レベルの価格

6.3. 世界平均価格分析ベンチマーク

7. 2018~2023年の世界市場価値分析と2024~2034年の予測

7.1. 2018年から2023年までの過去市場価値(US$ Mn)分析

7.2. 現在および将来の市場価値(US$ Mn)予測、2024年~2034年

7.2.1. 前年比成長トレンド分析

7.2.2. 絶対額機会分析

8. 世界市場分析2018~2023年および予測2024~2034年、形態別

8.1. イントロダクション/主な調査結果

8.2. 2018年から2023年までの形態別過去市場規模(US$ Mn)分析

8.3. 現在および将来の市場規模(US$ Mn)分析および予測:形態別、2024年~2034年

8.3.1. 粉末

8.3.2. 液体

8.4. 形態別市場魅力度分析

9. 用途別世界市場分析2018〜2023年および予測2024〜2034年

9.1. 序論/主な調査結果 用途別市場規模、2018年~2023年

9.2. アプリケーション別の現在および将来市場規模(US$ Mn)分析と予測、2024年~2034年

9.2.1. パンケーキ

9.2.2. ワッフル

9.2.3. マヨネーズ

9.2.4. メレンゲ

9.2.5. クッキー

9.2.6. ブラウニー

9.2.7. ドレッシング

9.2.8. カクテル

9.3. 用途別市場魅力度分析

10. 包装別の世界市場分析2018~2023年および予測2024~2034年

10.1. 序論/主な調査結果 包装サイズ、2018〜2023年

10.2. 包装材別の現在および将来市場規模(US$ Mn)分析と予測、2024~2034年

10.2.1. ボトル

10.2.2. 瓶

10.2.3. パウチ

10.3. 包装別の市場魅力度分析

11. 最終用途別の世界市場分析2018~2023年および予測2024~2034年

11.1. 序論/主要調査結果の規模、2018年〜2023年

11.2. エンドユース別の現在および将来市場規模(US$ Mn)分析と予測、2024年~2034年

11.2.1. ベーカリー&菓子

11.2.2. 家庭消費

11.2.3. ホリカ

11.3. 最終用途別市場魅力度分析

12. 販売チャネル別の世界市場分析2018〜2023年および予測2024〜2034年

12.1. はじめに / 主要な調査結果

12.2. 販売チャネル別の過去市場規模(US$ Mn)分析、2018年~2023年

12.3. 販売チャネル別の現在および将来市場規模(US$ Mn)分析と予測、2024年~2034年

12.3.1. オンライン

12.3.2. スーパーマーケット/ハイパーマーケット

12.3.3. 専門店

12.4. 販売チャネル別市場魅力度分析

13. 地域別の世界市場分析2018~2023年および予測2024~2034年

13.1. はじめに

13.2. 2018年から2023年までの地域別過去市場規模(US$ Mn)分析

13.3. 地域別の現在の市場規模(US$ Mn)分析と予測、2024~2034年

13.3.1. 北米

13.3.2. 中南米

13.3.3. 欧州

13.3.4. 東アジア

13.3.5. 南アジア

13.3.6. オセアニア

13.3.7. 中東・アフリカ(MEA)

13.4. 地域別市場魅力度分析

14. 北米市場の2018年~2023年分析と2024年~2034年予測

14.1. はじめに

14.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

14.3. 市場分類別市場規模(US$ Mn)予測、2024年~2034年

14.3.1. 国別

14.3.1.1. 米国

14.3.1.2. カナダ

14.3.2. 形式別

14.3.3. アプリケーション別

14.3.4. 包装別

14.3.5. 最終用途別

14.3.6. 販売チャネル別

14.4. 市場魅力度分析

14.5. 市場動向

14.6. 主要市場参加者 – インテンシティ・マッピング

14.7. 促進要因と阻害要因-影響分析

15. 欧州市場の分析 2018~2023年および予測 2024~2034年

15.1. はじめに

15.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

15.3. 市場分類別市場規模(US$ Mn)予測:2024年~2034年

15.3.1. 国別

15.3.1.1. ドイツ

15.3.1.2. イタリア

15.3.1.3. フランス

15.3.1.4. イギリス

15.3.1.5. スペイン

15.3.1.6. その他のヨーロッパ

15.3.2. 形態別

15.3.3. 用途別

15.3.4. 包装別

15.3.5. 最終用途別

15.3.6. 販売チャネル別

15.4. 市場魅力度分析

15.5. 市場動向

15.6. 主要市場参加者-インテンシティ・マッピング

15.7. 促進要因と阻害要因-影響分析

16. 中東・アフリカ市場の2018年~2023年分析と2024年~2034年予測

16.1. 序論

16.2. 市場分類別過去市場規模(US$ Mn)動向分析(2018年~2023年

16.3. 市場分類別市場規模(US$ Mn)予測、2024年~2034年

16.3.1. 国別

16.3.1.1. GCC諸国

16.3.1.2. 南アフリカ

16.3.1.3. その他の中東・アフリカ

16.3.2. 形態別

16.3.3. 用途別

16.3.4. 包装別

16.3.5. 最終用途別

16.3.6. 販売チャネル別

16.4. 市場魅力度分析

16.5. 市場動向

16.6. 主要市場参加者-インテンシティ・マッピング

16.7. 促進要因と阻害要因 – 影響度分析

17. その他の地域市場の分析 2018〜2023年および予測 2024〜2034年

17.1. はじめに

17.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

17.3. 市場分類別市場規模(US$ Mn)予測、2024年~2034年

17.3.1. 形態別

17.3.2. 用途別

17.3.3. 包装別

17.3.4. 最終用途別

17.3.5. 販売チャネル別

17.4. 市場魅力度分析

17.5. 市場動向

17.6. 主要市場参加者 – インテンシティ・マッピング

17.7. 促進要因と阻害要因 – 影響度分析

18. 主要国・新興国市場分析 2018〜2023年および予測 2024〜2034年

18.1. 序論

18.1.1. 主要国別市場金額構成比分析

18.1.2. 世界対. 各国の成長比較

18.2. 米国市場分析

18.2.1. 形態別

18.2.2. 用途別

18.2.3. 包装別

18.2.4. 最終用途別

18.2.5. 販売チャネル別

18.3. カナダ市場分析

18.3.1. 形態別

18.3.2. 用途別

18.3.3. 包装別

18.3.4. 最終用途別

18.3.5. 販売チャネル別

18.4. イギリス市場分析

18.4.1. 形態別

18.4.2. 用途別

18.4.3. 包装別

18.4.4. 最終用途別

18.4.5. 販売チャネル別

18.5. ドイツ市場分析

18.5.1. 形態別

18.5.2. 用途別

18.5.3. 包装別

18.5.4. 最終用途別

18.5.5. 販売チャネル別

18.6. フランス市場分析

18.6.1. 形態別

18.6.2. 用途別

18.6.3. 包装別

18.6.4. 最終用途別

18.6.5. 販売チャネル別

18.7. イタリア市場分析

18.7.1. 形態別

18.7.2. 用途別

18.7.3. 包装別

18.7.4. 最終用途別

18.7.5. 販売チャネル別

18.8. スペイン市場分析

18.8.1. 形態別

18.8.2. 用途別

18.8.3. 包装別

18.8.4. 最終用途別

18.8.5. 販売チャネル別

18.8.6. 販売チャネル別

18.9. GCC諸国市場分析

18.9.1. 形態別

18.9.2. 用途別

18.9.3. 包装別

18.9.4. 最終用途別

18.9.5. 販売チャネル別

18.10. 南アフリカ市場分析

18.10.1. 形態別

18.10.2. 用途別

18.10.3. 包装別

18.10.4. 最終用途別

18.10.5. 販売チャネル別

19. 市場構造分析

19.1. 企業階層別市場分析

19.2. 市場集中度

19.3. 上位企業の市場シェア分析

19.4. 市場プレゼンス分析

19.4.1. プレイヤーの地域別フットプリント

19.4.2. プレーヤーの製品フットプリント

19.4.3. プレーヤーのチャネル別フットプリント

20. 競争分析

20.1. 競争ダッシュボード

20.2. 競合ベンチマーキング

20.3. 競合のディープダイブ

20.3.1. ヘーデンのアクアファバ

20.3.1.1. 概要

20.3.1.2. 製品ポートフォリオ

20.3.1.3. アナリストのコメント

20.3.1.4. 主要財務情報

20.3.1.5. 最近の動向

20.3.1.6. 販売拠点

20.3.1.7. 戦略の概要

20.3.1.7.1. マーケティング戦略

20.3.1.7.2. 製品戦略

20.3.1.7.3. チャネル戦略

20.3.2. フォアフーズ

20.3.2.1. 概要

20.3.2.2. 製品ポートフォリオ

20.3.2.3. アナリストのコメント

20.3.2.4. 主要財務情報

20.3.2.5. 最近の動向

20.3.2.6. 販売拠点

20.3.2.7. 戦略の概要

20.3.2.7.1. マーケティング戦略

20.3.2.7.2. 製品戦略

20.3.2.7.3. チャネル戦略

20.3.3. チックプリーズ

20.3.3.1. 概要

20.3.3.2. 製品ポートフォリオ

20.3.3.3. アナリストのコメント

20.3.3.4. 主要財務情報

20.3.3.5. 最近の動向

20.3.3.6. 販売拠点

20.3.3.7. 戦略の概要

20.3.3.7.1. マーケティング戦略

20.3.3.7.2. 製品戦略

20.3.3.7.3. チャネル戦略

20.3.4. OGGS

20.3.4.1. 概要

20.3.4.2. 製品ポートフォリオ

20.3.4.3. アナリストコメント

20.3.4.4. 主要財務データ

20.3.4.5. 最近の動向

20.3.4.6. 販売拠点

20.3.4.7. 戦略の概要

20.3.4.7.1. マーケティング戦略

20.3.4.7.2. 製品戦略

20.3.4.7.3. チャネル戦略

20.3.5. SOSシェフ

20.3.5.1. 概要

20.3.5.2. 製品ポートフォリオ

20.3.5.3. アナリストコメント

20.3.5.4. 主要財務情報

20.3.5.5. 最近の動向

20.3.5.6. 販売拠点

20.3.5.7. 戦略の概要

20.3.5.7.1. マーケティング戦略

20.3.5.7.2. 製品戦略

20.3.5.7.3. チャネル戦略

20.3.6. ATCグループ・インド

20.3.6.1. 概要

20.3.6.2. 製品ポートフォリオ

20.3.6.3. アナリストコメント

20.3.6.4. 主要財務情報

20.3.6.5. 最近の動向

20.3.6.6. 販売拠点

20.3.6.7. 戦略の概要

20.3.6.7.1. マーケティング戦略

20.3.6.7.2. 製品戦略

20.3.6.7.3. チャネル戦略

20.3.7. オーストラリア穀物輸出社

20.3.7.1. 概要

20.3.7.2. 製品ポートフォリオ

20.3.7.3. アナリストコメント

20.3.7.4. 主要財務情報

20.3.7.5. 最近の動向

20.3.7.6. 販売拠点

20.3.7.7. 戦略の概要

20.3.7.7.1. マーケティング戦略

20.3.7.7.2. 製品戦略

20.3.7.7.3. チャネル戦略

20.3.8. ビーン・グロワーズ・オーストラリア社

20.3.8.1. 概要

20.3.8.2. 製品ポートフォリオ

20.3.8.3. アナリストコメント

20.3.8.4. 主要財務情報

20.3.8.5. 最近の動向

20.3.8.6. 販売拠点

20.3.8.7. 戦略の概要

20.3.8.7.1. マーケティング戦略

20.3.8.7.2. 製品戦略

20.3.8.7.3. チャネル戦略

20.3.9. ブロードグレイン・コモディティーズ社

20.3.9.1. 概要

20.3.9.2. 製品ポートフォリオ

20.3.9.3. アナリストコメント

20.3.9.4. 主要財務情報

20.3.9.5. 最近の動向

20.3.9.6. 販売拠点

20.3.9.7. 戦略の概要

20.3.9.7.1. マーケティング戦略

20.3.9.7.2. 製品戦略

20.3.9.7.3. チャネル戦略

20.3.10. コノ・トレーディング・インターナショナルAG

20.3.10.1. 概要

20.3.10.2. 製品ポートフォリオ

20.3.10.3. アナリストのコメント

20.3.10.4. 主要財務データ

20.3.10.5. 最近の動向

20.3.10.6. 販売拠点

20.3.10.7. 戦略の概要

20.3.10.7.1. マーケティング戦略

20.3.10.7.2. 製品戦略

20.3.10.7.3. チャネル戦略

20.3.11. ファズラニ・エクスポート社

20.3.11.1. 概要

20.3.11.2. 製品ポートフォリオ

20.3.11.3. アナリストのコメント

20.3.11.4. 主要財務情報

20.3.11.5. 最近の動向

20.3.11.6. 販売拠点

20.3.11.7. 戦略の概要

20.3.11.7.1. マーケティング戦略

20.3.11.7.2. 製品戦略

20.3.11.7.3. チャネル戦略

20.3.12. JOVA Graneros SA de CV

20.3.12.1. 概要

20.3.12.2. 製品ポートフォリオ

20.3.12.3. アナリストのコメント

20.3.12.4. 主要財務情報

20.3.12.5. 最近の動向

20.3.12.6. 販売拠点

20.3.12.7. 戦略の概要

20.3.12.7.1. マーケティング戦略

20.3.12.7.2. 製品戦略

20.3.12.7.3. チャネル戦略

20.3.13. シムラヒルズオファリング社

20.3.13.1. 概要

20.3.13.2. 製品ポートフォリオ

20.3.13.3. アナリストのコメント

20.3.13.4. 主要財務情報

20.3.13.5. 最近の動向

20.3.13.6. 販売拠点

20.3.13.7. 戦略の概要

20.3.13.7.1. マーケティング戦略

20.3.13.7.2. 製品戦略

20.3.13.7.3. チャネル戦略

21. 前提条件と略語

22. 調査方法

*** 本調査レポートに関するお問い合わせ ***