世界の装甲材市場(2025年~2033年):材料タイプ別、用途別、地域別レポート

| 本レポートでは、装甲材市場に関する包括的な分析を行っております。エグゼクティブサマリーでは、市場の全体像や主要なトレンドを簡潔に示しております。調査範囲とセグメンテーションにおいては、地域別や材料別の詳細な区分を明示し、各セグメントの特性を説明しています。 市場機会の評価では、成長が見込まれる分野や新たなビジネスチャンスについて言及し、市場動向においては、技術革新や需要の変化が市場に与える影響を考察しています。市場の評価では、過去から現在にかけての市場規模や成長率を分析し、将来的な見通しを議論しています。 規制の枠組みセクションでは、各国における装甲材に関する規制や基準がどのように市場に影響を及ぼすかについて説明しています。ESG(環境・社会・ガバナンス)の動向では、持続可能性が企業戦略に与える影響を取り上げ、業界の倫理的側面についても考察しています。 地域別の市場分析では、北米、ヨーロッパ、APAC、中東・アフリカ、ラタムの各地域における装甲材市場の特性と動向を詳細に述べています。各地域の市場規模や成長因子、競争環境についても触れており、地域ごとの戦略を立てる上での情報を提供しています。 競合情勢については、主要な市場プレイヤーの評価を行い、彼らの市場シェアや戦略を分析しています。最後に、調査方法やデータの信頼性、付録、免責事項について記載し、調査の透明性を確保しています。 全体として、本レポートは装甲材市場に関する包括的な情報を提供し、関係者が市場戦略を立てる際に参考となる内容となっております。 |

*** 本調査レポートに関するお問い合わせ ***

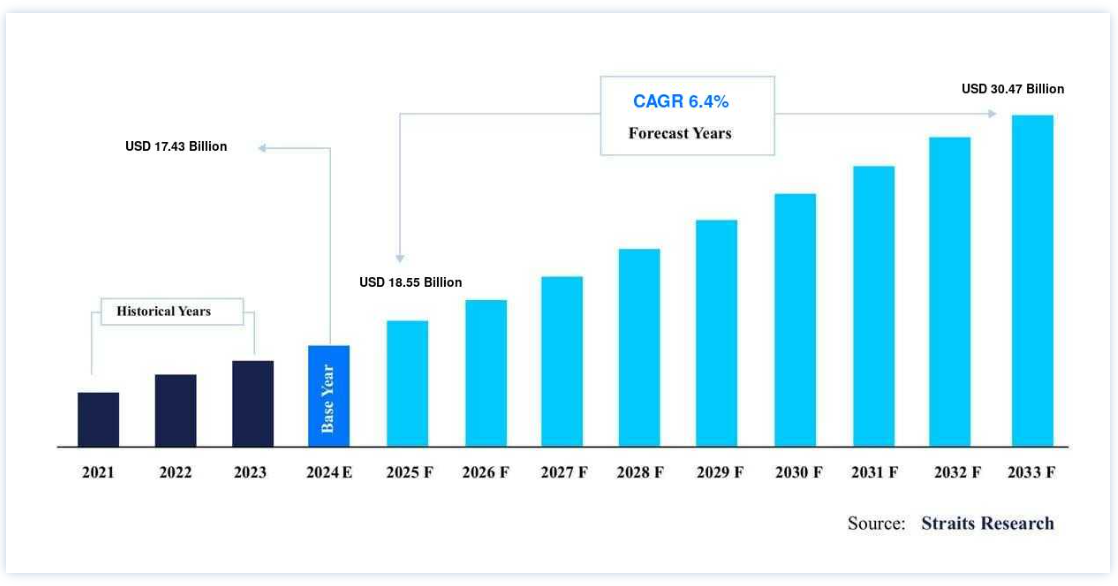

世界の装甲材市場規模は、2024年には 174.3億米ドル と評価され、2025年には 18.7億米ドル に達すると予測されています。2025年の5,500億ドル から2033年には304.7億ドルとなり、予測期間(2025-2033年)のCAGR 6.4% で成長すると予測されています。

防護服は、使用者に対して使用される銃弾やその他の武器の衝撃を偏向または吸収する可能性のある防護服である。 つい最近まで、兵士が戦闘中に着用する鎧は、丹念に作られた複雑なものだった。 現在の技術のおかげでより軽い防護素材が作られ、現代戦の危険に適したさまざまな服装に仕立てられるようになった。 防具として着用するアーマー素材は、あらゆる投射物やその他の武器の衝撃から身を守る。 軽量で弾丸を通さない防護服を作るために、最新のセラミックが頻繁に利用されている。 弾丸の影響は、装甲の広大な領域にエネルギーを拡散させることによって、洗練された繊維で造られた装甲によって吸収される。

戦車や大型船舶のような機動性の高い軍用装備品に複合材料が選択されるようになることで、市場は積極的な成長を遂げるだろう。 ケブラー、アラミド繊維、セラミックのような軽量装甲材料が従来の鋼鉄金属合金よりも人気を集めるにつれて、市場はさらに拡大するだろう。 アラミド素材は剛性が高いため、低・中距離の弾道脅威に対する防御力が向上する。 一方、単純な繊維ベースの複合装甲は、多数の弾道および爆発危険に対して効果がない。 市場拡大を抑制すると予想されるさらなる要因は、重量が重く価格が高いため、多層複合材料の使用が制限されていることである。

装甲材市場の成長要因

軽量材料の利用拡大と安全性に関する政府からの懸念

アルミニウム合金や複合装甲材料のような軽量装甲材料の人気の高まりが、調査期間を通じて装甲材料市場の成長を促進すると予想される。 弾道防護には、アルミニウム合金や酸化アルミニウム、炭化ケイ素などのセラミックスが一般的に選択材料として採用される。 軽量な原子同士の共有結合が強いため、高い強度を有している。 さらに、セラミック装甲は剛性が高く、強度重量比が高いため、軍事用途に適している。 これらの特性により、部隊や車両の迅速な機動が容易になる。 装甲材市場の拡大は、こうした原因によって価値を高めている

政府による国家安全保障への関心の高まりが、装甲に使用される素材の需要増加の主な要因である。 国内での意見の対立の増加や、国境を接する国同士の敵対行為の増加により、防衛・軍事分野の成長がより重視されている。 法執行機関や軍人の安全を守るため、新興国の政府は防衛・軍事分野に積極的に投資している。 これが装甲材市場の成長を後押ししている。

装甲材料市場の抑制要因

重金属・合金の代替による市場成長の抑制

鋼鉄のような重金属や合金がより軽い材料に置き換われば、装甲材料の市場成長は悪影響を受ける可能性がある。 ボディアーマー や自動車に鋼合金を使用することで、装甲材料の強度対重量比や自動車の燃費が低下する。 鋼鉄合金は航空機にも利用されている。 しかし、チタンやセラミックのような軽量素材を使用することで、車速が向上し、繰り返される弾道攻撃をかわすことができるかもしれない。 例えば、チタンは鋼鉄と同じせん断抵抗を持っているが、重さは鋼鉄の約4分の1しかない。

装甲材料の市場機会

市場機会を高める装甲材料プレートの進歩

セラミックや他の金属と比較して、合金鋼で形成されたATI K12-MILのような新しく開発された金属装甲プレートの特性は、より改善された保護を提供します。 ATI K12-MILはその高い靭性と脆くない性質により、従来のセラミック装甲システムとは異なり、数回の弾道衝撃に耐えることができ、大型戦車や車両を保護するための理想的な選択肢となります。 さらに、ATI K12-MILは従来の鋼鉄と比較して優れた耐腐食性を示します。 これらの革新的な開発により、装甲材料産業において魅力的な展望が開けるだろう。

地域別 インサイト

北米: 市場シェア5.17%で圧倒的な地域

北米は5.17%のCAGRで拡大しながら、地域市場を指揮する可能性が高い。 デュポン社、ハネウェル社、3M社などの主要メーカーが北米の装甲材料市場に参入している。 さらに、防衛関連事業に対する政府の多額の支出が市場拡大を促進すると予想されている。 最大のシェアを占めているのは北米で、これは国土安全保障用途のニーズが高まっていること、自動車や航空機用の最先端の装甲材料やシステムを生み出していることに起因していると思われる

さらに、米国のベリー改正法は、装甲材料(鋼鉄、繊維)などの国産品の使用を奨励し、それによってこの地域の市場拡大を支えている。 戦争における軽量車両の重要性の高まりと、国家安全保障に対する政府の関心の高まりが、市場拡大の原動力になると予想される。 装甲材料市場へのさらなる支出は、重要な弾道攻撃に対する防御のためのチタンとアルミニウム合金の研究開発によって促進される。

米国セラミック協会の報告書によると、米国政府とその関係機関は、防護服、ミサイルのノーズコーン、軍用ヘリコプターを3M社から購入しており、防護服の材料市場の3分の1を占めている。 大型軍用車両用の金属や合金の安定した需要がある限り、この業界は成長し続けるだろう。 重・軽軍事車両は、従来の鋼合金よりもアルミニウムを頻繁に使用する。 市街戦では、密度の低いアルミニウムの方が機動性と操縦性に優れている。 さらに、航空機の数が少なければ、より軽量な車両を戦場に投入することができる。

ヨーロッパ 年平均成長率7%の急成長地域

アジア太平洋地域は45億4,700万米ドルを保有し、CAGR7%で成長すると予測されている。 中国は高い軍事費と国防費により、装甲材料の市場シェアが大きい。 テロ攻撃や地域的敵対行為の増加により、装甲材料市場は拡大している。 アジア太平洋地域の装甲材料市場は、軍事作戦の増加により大きく成長すると予想されている。 さらに、中国、日本、韓国のような国家における軍事計画のアップグレードは、車両および航空宇宙装甲材料の需要を増加させると予想される。 しかし、一部のアジア太平洋諸国は、高い生産コストと制約のある防衛予算によって制約を受ける可能性がある。

中国人民解放軍は、防護服、特に防弾チョッキの需要が高いと予測されており、これが市場の需要を促進する。 BodyArmorNewsのレポートによると、中国軍は将来、18.5億米ドルに相当する140万着の防護服を購入すると予想されている。 台湾のような近隣諸国との対立やアメリカの挑発行為によって、武器庫や防衛ビジネスに対する安全保障上の懸念も高まっている。 さらに、中国は防護服の世界市場の約70%を占めており、市場の拡大をさらに加速させている。

セグメント別分析

材料タイプ別

複合材料分野が最大のシェアを占め、CAGR 6.91%で拡大すると予測される。 軽量素材を作るために、多数の素材(金属、ポリマー、セラミックス)を組み合わせて複合装甲を作り、チョバム装甲と呼ばれることもある。 エイブラムスのような巨大戦車では、セラミック層を2枚の鋼板装甲で挟んだ複合材料が頻繁に採用されている。 戦車や巨大な船舶のような移動式軍事装備に複合材料がますます好まれるようになり、市場は上昇するだろう。 多層複合材料は、重く爆発性のある発射体に対する防御を提供する。 さらに、フェノール樹脂とS-2ガラス繊維からなる軽量複合材料は、高い機動性を持つ多目的な車輪付き車両に不可欠な防護を提供する。 しかし、単純な繊維ベースの複合装甲は、様々な爆発や弾道の脅威に対して効果がありません。

金属・合金部門は、第2位の市場シェアを占めるだろう。 軍用車両、企業・軍用機、防護服は、金属で装甲されることが多い。 ATI 6-4-MIL、ATI 17-4、ATI 2003のような高密度鋼、チタン、アルミニウム合金は金属と合金の例である。 装甲材料市場は、軍用トラックや装甲におけるチタンとその合金の利用率の上昇により成長すると想定されています。 密度が低く耐食性が高いため、車両や防護服の製造に使用されるチタンは全体的に軽量です。 さらに、チタンとその合金は、軽量で高温での強度が強いため、航空機の製造においてアルミニウムやステンレス鋼よりも好まれている。 しかしながら、装甲用のチタンの商業的製造は、チタン製造の高コストのために制約されており、そのため鋼鉄合金よりもむしろアルミニウム金属の使用につながることがある

用途別

車両部門が最大の市場シェアを占め、CAGR 4.8%で成長すると予測される。 装甲で保護される陸上車両には以下が含まれる

高機動多機能装輪車両

ブラッドレー戦闘車

ストライカー戦闘車

M1A1/M1A2エイブラムス主力戦車

車両装甲の製造には、金属圧延均質装甲、鋼鉄装甲、アラミド、高性能ポリエチレン、アルミニウム合金など、多くの材料が使用される。 軍隊では、兵員輸送車のような車両に軽量アルミニウム合金の使用が増加しており、業界の拡大に拍車がかかるだろう。 性能が向上したアルミニウム合金は、空輸や他の物資を経由して軍用車両を含む機器を輸送する。

アルミニウム合金は、耐食性が高く安価なため、高価なチタン合金の良い選択肢となる。 アップグレードされたケブラー・クロスがより多くの軍用車両や戦術車両に使用されるようになれば、市場はさらに急速に拡大するだろう。 MRAP(Mine Resistant Ambush Protected)車両は、デュポン社の超高分子量高性能ポリエチレンポリマーであるテンサイロンを使用している。 このような新開発は、市場拡大にさらに拍車をかけ、利益を生み出すチャンスを広げるだろう。

航空宇宙部門が第2位のシェアを占めるだろう。 最新の航空機では、破片格納壁やファンケーシングはアラミド繊維で覆われている。 チタン合金は、スホーイSu-25地上攻撃機に見られるパイロットのためのバスタブ状のチタンケージに採用されている。 複合機体装甲におけるチタン合金の使用の拡大は、市場の拡大を促進すると予想される。 さらに、消費者が従来の鋼鉄金属合金よりもケブラー、アラミド繊維、セラミックのような軽量装甲材料を好むようになったことも、市場拡大を後押しする。

アラミド素材は極めて剛性が高いため、短距離や中距離の弾道脅威に対する防御力が向上する。 しかし、チタン合金は耐熱性が低いため、航空機装甲の材料として頻繁に使用されている。 さらに、国際的な軍事分野への政府投資が増加しており、これが成長に寄与する。

装甲材市場のセグメンテーション

材料タイプ別(2021年〜2033年)

金属・合金

セラミックス

複合材料

パラ系アラミド繊維

超高分子量ポリエチレン(UHMWPE)

ガラス繊維

その他

用途別 (2021-2033)

自動車

航空宇宙

ボディ

その他

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の装甲材市場規模分析

9. 北米の装甲材市場分析

10. ヨーロッパの装甲材市場分析

11. APACの装甲材市場分析

12. 中東・アフリカの装甲材市場分析

13. ラタムの装甲材市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***