関節鏡検査装置の世界市場:製品タイプ別、用途別、エンドユーザー別、地域別の動向分析&予測2024-2034年

| 本レポートは、関節鏡市場のグローバルな状況を詳細に分析したものです。市場の概要、需要と供給の動向、リスク評価、地域別および用途別の市場分析など、多岐にわたる情報が含まれています。 まず、グローバル市場の概要として、関節鏡市場の定義や市場のカバー範囲が示されています。次に、需要サイドの動向として、COVID-19の影響を受けた需要の変化や過去の危機との比較が行われ、需要の回復曲線についてもU字型やL字型の可能性が議論されています。 市場のリスク評価では、2023年の価値の喪失の可能性や中期・長期の予測が示されており、主要国別の回復期間や市場セグメントの評価も行われています。また、製剤と応用開発のトレンドが強調され、産業界が求めている要素や戦略的優先事項も分析されています。 続いて、過去の市場価値の推移や未来の予測が行われ、用途別・製品タイプ別の市場価値分析が展開されています。特に、股関節、脊椎、膝などの用途別の市場規模分析が詳細に行われています。 地域別の市場分析も充実しており、北米、ラテンアメリカ、ヨーロッパ、東アジア、南アジア、オセアニア、中東およびアフリカの各地域における市場価値の推移と予測が示されています。これにより、地域ごとの市場魅力度や成長機会が明らかにされています。 競合分析では、主要企業の市場シェアやSWOT分析が行われ、Stryker CorporationやZimmer Biometなどの企業が取り上げられています。各企業の概要や主な開発状況についても詳述されています。 最後に、調査方法や使用した前提条件、略語についても触れられ、本レポートは関節鏡市場に関する包括的な情報を提供するものとなっています。市場の現状や将来の見通しを理解するための貴重な資料として利用されることでしょう。 |

*** 本調査レポートに関するお問い合わせ ***

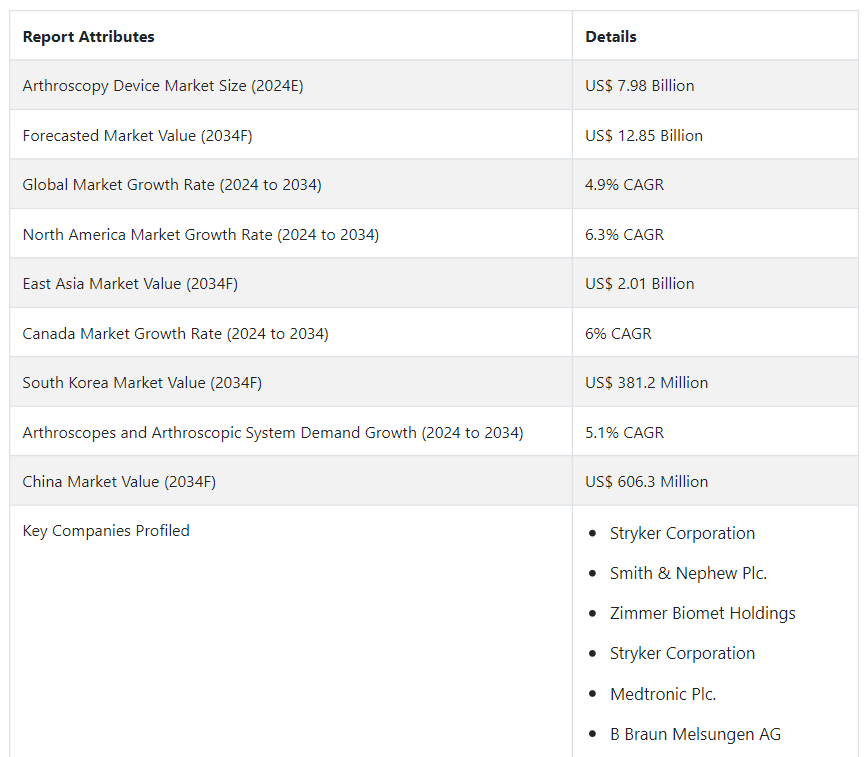

世界の関節鏡検査機器市場規模は、2024年には79.8 億米ドルと予測され、2034年末には128.5 億米ドルに達すると予測されています。 関節鏡検査装置の世界的な需要は、2024年から2034年にかけてCAGR 4.9%で安定的に増加すると予測されています。

関節鏡検査機器は、関節内の問題の可視化、診断、対処を目的とした低侵襲手術である関節鏡手術で利用される医療ツールとして機能する。 この技術は関節に関連する問題に対処するために頻繁に使用され、外科医は整形外科機器やインプラントを使用して、損傷した軟骨、断裂した靭帯、関節の炎症などの状態を評価し、管理することができます。 関節鏡は通常、関節鏡と呼ばれる小さな管状の器具で構成されており、この器具にはカメラと光源が内蔵されているため、外科医は関節の内部をモニターで確認することができる。

その他の特殊な器具は、必要に応じて外科的処置を行うために、さらに小さな切開創から使用されることもある。 これらの器具は従来の開腹手術に比べ、外傷の軽減、回復時間の短縮、可視化の向上に貢献しています。

関節鏡機器の種類には、関節鏡および可視化システム、関節鏡下切除システム、関節鏡下体液管理システム、関節鏡下インプラント、関節鏡下高周波システムおよびワンド、関節鏡下ドリルおよび固定システム、関節鏡下シェーバーなどがあります。

関節鏡用インプラントの売上高は、2024年に23.2 億USドルと推定され、2034年末までに37.9 億USドルに達すると予測されている。

関節損傷や退行性障害などの整形外科疾患の有病率の増加が、関節鏡手術の需要に拍車をかけており、関節鏡インプラントの高い売上につながっている。 スポーツ活動への参加の増加も、スポーツ関連の傷害の高い発生率につながり、しばしば関節鏡による介入と効果的な治療のためのインプラントの使用を必要とします。

北米の関節鏡装置市場規模は2034年末までに82.8億USドルに達すると予測されている。

東アジアは2034年までに15.6%の世界関節鏡装置市場シェアを占めると予測されています。

関節鏡検査機器の需要が着実に伸びている理由とは?

技術の絶え間ない進歩は、関節鏡手術の展望を形成する上で極めて重要な役割を果たし、精度と有効性の新時代を切り開いています。 特に、画像、光学、機器設計の革新は、機器の能力を向上させる重要な関節鏡機器市場のトレンドである。

4Kや3D画像システムなどの高精細画像技術の進化は、関節鏡手術中に外科医に高い鮮明度と奥行き知覚を提供する。 この視力の向上により、より正確な診断と複雑な関節構造への的確な介入が可能になった。 器具の進歩にはさらに、特定の関節手技に特化した器具の作成も含まれ、外科医は多様な臨床シナリオに適した器具を手に入れることができます。

「患者の転帰を向上させる関節鏡機器へのロボット工学の統合」。

関節鏡へのロボット工学の統合は、手術の精度と制御におけるパラダイムシフトを意味する。 この革新的なアプローチは医療界で大きな支持を得ており、いくつかの特筆すべき利点をもたらしている。 ロボット関節鏡手術は、従来の手技を凌駕する精度をもたらします。 ロボットシステムはミリ以下の精度で複雑な作業を行うことができ、デリケートな関節構造に対する緻密な処置を可能にする。

ロボットの使用は、外科医に計画、ナビゲーション、実行のための高度なツールを提供することで、全体的な手術結果を向上させる。 ロボットによる支援は、合併症の減少、回復時間の短縮、患者の満足度の向上にも貢献している。

「スポーツ傷害に対する効果的な低侵襲ソリューションとして台頭する関節鏡」

関節鏡検査装置の市場成長は、主にスポーツや怪我が一般的な他の身体活動によって牽引されています。 筋肉の損傷が少ない、回復が早い、リハビリが早いなどの利点から、関節鏡治療は従来の手術よりも好まれています。

スポーツ医学分野における関節鏡機器は、主要市場プレイヤーに有益な成長機会を提供すると予想されている。 関節鏡機器のトップサプライヤーは、高精細カメラによる可視化の改善、優れた縫合技術の提供、特定の用途に合わせた縫合材料の製造に注力している。

前十字靭帯(ACL)損傷はプロスポーツ選手にとってキャリアを絶つ損傷とみなされていたが、関節鏡の出現により、ACL損傷は再建され、スポーツ選手は損傷前の活動レベルに戻ることができるようになった。 その低侵襲性は、スポーツ医学の原則とシームレスに整合しており、アスリートはダウンタイムを短縮しながら、正確な診断評価と的を絞った外科的介入を受けることができる。

何が関節鏡機器サプライヤーの利益を妨げているのか?

関節鏡手術の費用は、術前評価、手術費用、麻酔、術後ケア、関節鏡装置や器具に関する費用など、様々な要素を含んでいる。 これらの累積費用は、低所得者にとっては経済的な障壁となり、このような高度な医療介入へのアクセスを制限する可能性がある。

医療資源が限られている地域では、先進医療へのアクセスに格差が生じることが多い。 関節鏡手術の高額な費用はこのような格差を悪化させ、恵まれない地域の人々が低侵襲の関節手術の恩恵を受けることを困難にしている。 その結果、医療格差が生じ、特定の人々は近代的な整形外科的介入を受けることができない。 また、熟練した外科医の不足や訓練された医療専門家の不足が、貧しい地域での市場成長をさらに妨げている。

「消費者の信頼を蝕む製品リコール」。

製品リコールは、特に安全性の懸念や性能の問題を含んでいる場合、関節鏡検査機器の信頼性と安全性に対する消費者の信頼を損ないます。 このような事故は医療従事者と患者の両方の信頼低下につながり、市場全体の評判に影響を与える。

リコールはしばしばメーカーに多大な財務的影響を伴う。 調査、通知、交換または払い戻しを含むリコール手続きに関連する費用は、法外なものになる可能性がある。 このような金銭的負担は、研究開発努力からリソースをそらし、技術革新を阻害する可能性がある。

厳しい規制要件はさらに、新しい関節鏡機器の導入に手ごわい障害をもたらします。 これらの要件を満たすには、広範な試験、文書化、およびコンプライアンスへの取り組みが要求され、新製品の市場投入までの時間が長くなる。 このような規制上の負担は、技術革新を遅らせるだけでなく、新しいデバイスを市場に投入するコストを増加させます。

関節鏡検査機器市場で新興企業を後押しする戦術とは?

新規参入企業として市場に参入することは、確立された競争や厳しい規制基準を遵守する必要性から、困難な場合があります。 しかし、戦略的なアプローチと革新的な戦術によって、新規参入企業が牽引力を強め、市場シェアを拡大することは可能である。

新規参入企業は技術革新を強調することで、ニッチ を切り開くことができる。 先進的な機能、強化された画像処理能力、またはユニークな機能性を備えた関節鏡検査機器を導入することで、注目を集め、既存製品との差別化を図ることができる。

既存の医療機関や研究機関と戦略的提携を結ぶことで、新規参入企業は貴重な洞察力や信頼性、リソースへのアクセスを得られると予測される。 パートナーシップは臨床試験や検証研究を促進し、市場への浸透を高めることができる。

国別分析

技術革新、高度な医療インフラと医療従事者の存在、人口動向、支援的な医療イニシアティブが、米国、ドイツ、日本の関節鏡機器の売上を牽引している。

なぜ米国は関節鏡機器の生産者にとって高成長市場なのか?

強固な医療インフラの存在と先進医療へのアクセスの良さが、米国における関節鏡検査機器の売上を押し上げている。 改良された画像システム、洗練された器具など、関節鏡検査機器技術の継続的な進歩が、医療専門家による採用を後押ししている。 米国の外科医は最先端技術を取り入れることが多く、先進的な関節鏡機器の需要を後押ししている。

医療ツーリズムの増加はドイツでの関節鏡機器の売上を促進するか?

「整形外科の専門知識と専門センターの存在」。

強力な整形外科の専門知識、専門的な医療行為、熟練した専門家で知られるドイツは、関節鏡機器メーカーに有益な成長機会をもたらしています。 ドイツの整形外科の卓越性は、国内外の患者を惹きつけています。

なぜ関節鏡機器メーカーは日本に魅力を感じているのか?

日本は急速に高齢化が進んでおり、関節障害を患いやすい。 高度な関節鏡機器に支えられた低侵襲手術への嗜好の高まりは、高齢化層の医療ニーズに合致している。

同国の支援的な医療政策と政府のイニシアチブは、関節鏡機器の安定した売上にさらに貢献している。 最新の医療技術への投資は、先進的な医療ソリューションを提供するという国のコミットメントと一致しており、市場の成長を促進している。

カテゴリー別分析

市場調査および競合情報を提供するFact.MRによると、病院は様々な整形外科疾患の診断および治療において関節鏡検査機器を効果的かつ包括的に利用するための環境を提供している。

専門の外科医がいること、対象となる患者数が多いこと、高度な画像処理と手術設備、リハビリテーションサービス、多職種チームとの連携などが、病院を関節鏡検査機器の主要なエンドユーザーにしています。

なぜ病院が関節鏡機器の主要なエンドユーザーなのか?

「整形外科患者のための緊急サービスと包括的ケアの利用可能性」

関節鏡検査は整形外科治療の一部であることが多く、病院は術前評価、手術、術後ケア、リハビリテーションなど、患者の治療に総合的なアプローチを提供している。 病院は入院と外来の両方のサービスを提供している。 関節鏡手術の複雑さは様々であり、病院は外来での関節鏡手術から入院治療と監視を必要とするより複雑な手術まで、様々な症例に対応することができる。

病院はしばしば救急医療や外傷治療の主要なセンターとして機能する。 緊急の関節鏡視下手術を必要とする急性の損傷の場合、病院は緊急事態に対応できるよう設備が整っており、タイムリーで包括的な医療を提供することができる。

ほとんどの病院には専門の整形外科やセンター・オブ・エクセレンスがある。 これらの部門は筋骨格系疾患の診断と治療に重点を置いており、関節鏡手術に理想的な環境となっている。

競争環境

関節鏡製品のメーカーは、競争優位性を得るために研究開発活動に投資することで、技術的に先進的で革新的な製品を開発することを重視している。 関節鏡製品の小規模メーカーは、事業を拡大するために世界的な足跡を増やすことに注力している。

規制プロセスの改善と合理化、FDA承認の容易化、発展途上国におけるライフサイエンス研究への資金提供の増加は、関節鏡用杖のトップメーカーの製品ポートフォリオと開発を後押しすると予想される。

2020年12月、Arthrex Inc.はSwiveLock® ACL Repair Kitを発表し、前十字靭帯(ACL)断裂を修復するために設計された新規のFDA認可一次修復キットのデビューを飾った。

2019年3月、ストライカーは関節鏡とスポーツ医学における現在のポートフォリオを補完するため、イスラエルの医療機器企業であるOrthoSpace, Ltd.を買収した。

2018年10月、MinInvasive社は米国でOmniCuff腱板修復システムを発売した。

関節鏡検査装置市場調査対象主要セグメント

製品タイプ別 :

関節鏡 &可視化システム

関節鏡下切除システム

関節鏡下体液管理システム

関節鏡インプラント

関節鏡用高周波システム&ワンド

関節鏡用ドリル&固定システム

関節鏡シェーバー

その他

用途別 :

股関節鏡

脊椎関節鏡

膝関節鏡検査

肩・肘関節鏡検査

足関節鏡検査

手関節鏡

その他

エンドユーザー別 :

病院

外来外科センター

整形外科クリニック

地域別:

北米

ラテンアメリカ

ヨーロッパ

東アジア

南アジア・オセアニア

中東・アフリカ

– よくある質問

2024年の関節鏡機器市場規模は?

世界の関節鏡機器市場は2024年に79.8億米ドルと推定される。

2034年の関節鏡機器の売上予測は?

世界の関節鏡機器の売上高は2034年末までに128.5億米ドルに達すると予測されています。

関節鏡検査機器の需要成長予測は?

関節鏡検査機器の需要は、2024年から2034年にかけてCAGR 4.9%で増加すると予測されています。

関節鏡インプラントの売上成長予測は?

関節鏡インプラントの売上は、2034年まで年平均成長率5%で増加すると予測されています。

2034年の米国の市場規模予測は?

米国における関節鏡機器の売上は、2034年末までに75.2億米ドルに達すると予測されています。

関節鏡機器のトップメーカーは?

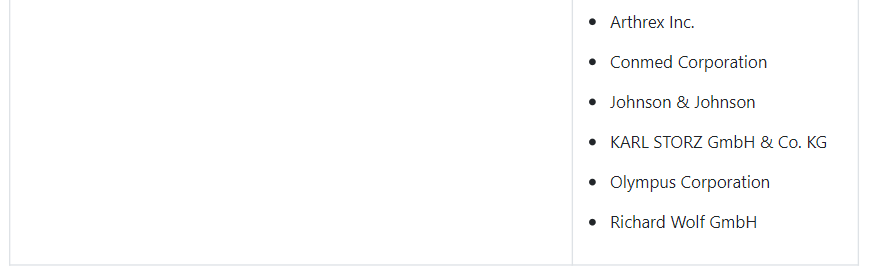

市場をリードする企業は、Arthrex Inc.、Stryker Corporation、Zimmer Biomet Holdings、Smith & Nephew Plcです。

目次

1. グローバル市場 – エグゼクティブサマリー

1.1. グローバル市場の概要

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. Fact.MRの分析と提言

2. グローバル市場の概要

2.1. 市場のカバー範囲/分類

2.2. 市場の紹介と定義

3. 市場のリスクと動向の評価

3.1. リスク評価

3.1.1. 前回の危機との比較によるCOVID-19の影響ベンチマーク

3.1.1.1. 需要の変化

3.1.1.2. COVID-19危機の前後(予測

3.1.1.3. サブプライム危機の前後(2008年)(実績)

3.1.1.4 回復期間(各危機後)における需要の変化

3.1.2 市場と価値(百万米ドル)への影響

3.1.2.1 2023年の価値の喪失の可能性

3.1.2.2 中期および長期予測

3.1.2.3 四半期ごとの需要と回復評価

3.1.3. 需要と価値回復曲線の予測

3.1.3.1. U字型回復の可能性

3.1.3.2. L字型回復の可能性

3.1.4. 主要国別回復期間評価

3.1.5. 主要市場セグメント別回復評価

3.1.6. サプライヤーの行動指針と提言

3.1.7. 貿易収支への影響

3.2. 市場に影響を与える主なトレンド

3.3. 製剤と応用開発のトレンド

4. 市場背景と基礎データポイント

4.1. 産業界が今必要としているもの

4.2. 産業別のインダストリー4.0

4.3. 戦略的優先事項

4.4. ライフサイクルステージ

4.5. 技術の重要性

4.6. 関節鏡デバイスのユースケース

4.7. 予測要因:関連性と影響

4.8. 投資実現可能性マトリクス

4.9. PESTLE分析

4.10. ポーターのファイブフォース分析

4.11. 市場力学

4.11.1. 推進要因

4.11.2. 抑制要因

4.11.3. 機会分析

4.11.4. 傾向

5. 世界市場需要(米ドル百万)分析 2018年から2023年および予測、2024年から2034年

5.1. 2018年から2023年の市場価値(US$ Mn)の分析(過去)

5.2. 2024年から2034年の市場価値(US$ Mn)の予測(現在および将来)

5.2.1. 前年比成長トレンド分析

5.2.2. 絶対$機会分析

6. グローバル市場分析 2018年から2023年および2024年から2034年の予測、用途別

6.1. はじめに / 主な調査結果

6.2. 用途別市場価値(US$ Mn)分析、2018年から2023年

6.3. 用途別:2024年から2034年の現在および将来の市場価値(US$ Mn)分析と予測

6.3.1. 股関節鏡視下手術

6.3.2. 脊椎鏡視下手術

6.3.3. 膝鏡視下手術

6.3.4. 肩および肘鏡視下手術

6.3.5. 足部および足首関節鏡視

6.3.6. 手首関節鏡視

6.3.7. その他

6.4. 用途別市場の魅力分析

7. 製品タイプ別世界市場分析 2018年~2023年および予測 2024年~2034年

7.1. はじめに/主な調査結果

7.2. 製品タイプ別、2018年から2023年の市場価値(US$ Mn)の分析

7.3. 製品タイプ別、2024年から2034年の市場価値(US$ Mn)の分析と予測

7.3.1. 関節鏡および視覚化システム

7.3.2. 関節鏡切除システム

7.3.3. 関節鏡下流体管理システム

7.3.4. 関節鏡下インプラント

7.3.5. 関節鏡下ラジオ波システムおよびワンド

7.3.6. 関節鏡下ドリルおよび固定システム

7.3.7. 関節鏡下シェーバー

7.3.8. その他

7.4. 製品タイプ別市場魅力度分析

8. グローバル市場分析 2018年から2023年および2024年から2034年の予測 エンドユーザー別

8.1. はじめに / 主な調査結果

8.2. エンドユーザー別市場価値(US$ Mn)分析 2018年から2023年

8.3. 2024年から2034年までのエンドユーザー別、現在および将来の市場価値(US$ Mn)分析と予測

8.3.1. 病院

8.3.2. 外来外科センター

8.3.3. 整形外科クリニック

8.4. エンドユーザー別市場魅力度分析

9. 地域別グローバル市場分析 2018年から2023年および予測 2024年から2034年

9.1. はじめに / 主な調査結果

9.2. 地域別市場価値(US$ Mn)分析 2018年から2023年

9.3. 地域別、2024年から2034年の現在および将来の市場価値(US$ Mn)分析と予測

9.3.1. 北米

9.3.2. ラテンアメリカ

9.3.3. ヨーロッパ

9.3.4. 東アジア

9.3.5. 南アジアおよびオセアニア

9.3.6. 中東およびアフリカ(MEA)

9.4. 地域別市場魅力度分析

10. 北米市場分析 2018年~2023年および2024年~2034年予測

10.1. はじめに / 主要調査結果

10.2. 市場分類別 市場価値(US$ Mn)推移分析、2018年~2023年

10.3. 市場分類別 市場価値(US$ Mn)予測、2024年~2034年

10.3.1. 国別

10.3.1.1. 米国

10.3.1.2. カナダ

10.3.2. アプリケーション別

10.3.3. 製品タイプ別

10.4. 市場魅力度分析

10.4.1. 国別

10.4.2. アプリケーション別

10.4.3. 製品タイプ別

11. ラテンアメリカ市場分析 2018年から2023年および2024年から2034年の予測

11.1. はじめに/主な調査結果

11.2. 市場分類別、2018年から2023年の市場規模(米ドル百万)推移分析

11.3. 地域別、2024年から2034年の市場価値(百万米ドル)の現状と将来の見通し分析と予測

11.3.1. 国別

11.3.1.1. ブラジル

11.3.1.2. メキシコ

11.3.1.3. ラテンアメリカその他

11.3.2. 用途別

11.3.3. 製品タイプ別

11.3.4. エンドユーザー別

11.4. 市場の魅力分析

11.4.1. 国別

11.4.2. 用途別

11.4.3. 製品タイプ別

11.4.4. エンドユーザー別

12. 欧州市場分析 2018年から2023年および2024年から2034年の予測

12.1. はじめに/主な調査結果

12.2. 市場分類別、2018年から2023年の市場規模(米ドル百万)推移分析

12.3. 地域別、2024年から2034年の現在および将来の市場価値(US$ Mn)の分析と予測

12.3.1. 国別

12.3.1.1. ドイツ

12.3.1.2. フランス

12.3.1.3. イタリア

12.3.1.4. スペイン

12.3.1.5. 英国

12.3.1.6. ベネルクス

12.3.1.7. ロシア

12.3.1.8. その他の欧州

12.3.2. アプリケーション別

12.3.3. 製品タイプ別

12.3.4. エンドユーザー別

12.4. 市場の魅力分析

12.4.1. 国別

12.4.2. 用途別

12.4.3. 製品タイプ別

12.4.4. エンドユーザー別

13. 東アジア市場分析 2018年から2023年および2024年から2034年の予測

13.1. はじめに / 主な調査結果

13.2. 市場分類別、2018年から2023年の市場規模(百万米ドル)推移分析

13.3. 地域別、2024年から2034年の市場価値(百万米ドル)分析と予測

13.3.1. 国別

13.3.1.1. 中国

13.3.1.2. 日本

13.3.1.3. 韓国

13.3.2. 用途別

13.3.3. 製品タイプ別

13.3.4. エンドユーザー別

13.4. 市場魅力度分析

13.4.1. 国別

13.4.2. 用途別

13.4.3. 製品タイプ別

13.4.4. エンドユーザー別

14. 南アジアおよびオセアニア市場分析 2018年から2023年および2024年から2034年の予測

14.1. はじめに/主な調査結果

14.2. 市場分類別、2018年から2023年の市場規模(百万米ドル)推移分析

14.3. 地域別、2024年から2034年の市場価値(百万米ドル)分析と予測

14.3.1. 国別

14.3.1.1. インド

14.3.1.2. タイ

14.3.1.3. マレーシア

14.3.1.4. シンガポール

14.3.1.5. ベトナム

14.3.1.6. ANZ

14.3.1.7. 南アジアおよびオセアニアのその他

14.3.2. 用途別

14.3.3. 製品タイプ別

14.3.4. エンドユーザー別

14.4. 市場の魅力分析

14.4.1. 国別

14.4.2. 用途別

14.4.3. 製品タイプ別

14.4.4. エンドユーザー別

15. 中東およびアフリカ市場分析 2018年から2023年および2024年から2034年の予測

15.1. はじめに/主な調査結果

15.2. 市場分類別、2018年から2023年の市場規模(百万米ドル)推移分析

15.3. 地域別、2024年から2034年の現在および将来の市場価値(US$ Mn)分析と予測

15.3.1. 国別

15.3.1.1. GCC諸国

15.3.1.2. 南アフリカ

15.3.1.3. イスラエル

15.3.1.4. 中東およびアフリカ(MEA)のその他地域

15.3.2. アプリケーション別

15.3.3. 製品タイプ別

15.3.4. エンドユーザー別

15.4. 市場魅力度分析

15.4.1. 国別

15.4.2. アプリケーション別

15.4.3. 製品タイプ別

15.4.4. エンドユーザー別

16. 市場構造分析

16.1. 企業規模別市場分析

16.2. 市場集中

16.3. 主要企業の市場シェア分析

16.4. 市場プレゼンス分析

17. 競合分析

17.1. 競合ダッシュボード

17.2. 競合他社とのベンチマーク

17.3. 競合他社に関する詳細分析

17.3.1. Stryker Corporation

17.3.1.1. 企業概要

17.3.1.2. アプリケーション概要

17.3.1.3. SWOT分析

17.3.1.4. 主な開発

17.3.2. スミス・アンド・ネフュー・ピーエルシー

17.3.2.1. 会社概要

17.3.2.2. 用途の概要

17.3.2.3. SWOT分析

17.3.2.4. 主な開発

17.3.3. ジンマー・バイオメット・ホールディングス

17.3.3.1. 会社概要

17.3.3.2. アプリケーション概要

17.3.3.3. SWOT分析

17.3.3.4. 主な動向

17.3.4. スティールカー・コーポレーション

17.3.4.1. 会社概要

17.3.4.2. アプリケーション概要

17.3.4.3. SWOT分析

17.3.4.4. 主な動向

17.3.5. Medtronic Plc.

17.3.5.1. 会社概要

17.3.5.2. アプリケーション概要

17.3.5.3. SWOT分析

17.3.5.4. 主な動向

17.3.6. B Braun Melsungen AG

17.3.6.1. 企業概要

17.3.6.2. アプリケーション概要

17.3.6.3. SWOT分析

17.3.6.4. 主な開発

17.3.7. Arthrex Inc.

17.3.7.1. 企業概要

17.3.7.2. アプリケーションの概要

17.3.7.3. SWOT分析

17.3.7.4. 主な開発

17.3.8. Conmed Corporation

17.3.8.1. 会社概要

17.3.8.2. アプリケーションの概要

17.3.8.3. SWOT分析

17.3.8.4. 主な開発

17.3.9. ジョンソン・エンド・ジョンソン

17.3.9.1. 会社概要

17.3.9.2. アプリケーション概要

17.3.9.3. SWOT分析

17.3.9.4. 主な開発

17.3.10. KARL STORZ GmbH & Co. KG

17.3.10.1. 会社概要

17.3.10.2. アプリケーションの概要

17.3.10.3. SWOT分析

17.3.10.4. 主な動向

17.3.11. オリンパス株式会社

17.3.11.1. 会社概要

17.3.11.2. アプリケーション概要

17.3.11.3. SWOT分析

17.3.11.4. 主な動向

17.3.12. Richard Wolf GmbH

17.3.12.1. 企業概要

17.3.12.2. アプリケーション概要

17.3.12.3. SWOT分析

17.3.12.4. 主な開発

18. 使用した前提条件および略語

19. 調査方法

*** 本調査レポートに関するお問い合わせ ***