人工椎間板置換術のグローバル市場:材料別(金属・プラスチック、金属、その他)、製品タイプ別、エンドユーザー別、地域別分析2024-2034年

| この文書は、特定の市場の動向、需要と供給の評価、リスク分析、地域別および製品別の市場予測に関する詳細な報告書の構成を示しています。以下に、各セクションの要約を行います。 1. エグゼクティブサマリーでは、グローバル市場の概要、需要と供給の動向、Fact.MRの分析と提言が示されています。市場の成長要因とリスクが具体的に整理されています。 2. グローバル市場の概要では、市場の定義やカバー範囲が説明されています。 3. 市場のリスクと動向の評価においては、COVID-19の影響や過去の危機との比較を通じて需要の変化、価値への影響、回復の可能性が分析されています。 4. 市場背景および基礎データポイントセクションでは、産業界が求めるもの、インダストリー4.0、戦略的優先事項、テクノロジーの重要性、投資実現可能性マトリクスなどが考察されています。 5. 世界市場需要の分析では、2018年から2023年までの市場価値と2024年から2034年までの予測が行われ、成長トレンドや機会が示されています。 6. 材料別、市場分析が行われ、各材料の市場価値と将来の予測が示されています。 7. 製品タイプ別の分析では、頚椎用および腰椎用人工椎間板の市場動向が評価されています。 8. エンドユーザー別分析では、病院や整形外科クリニック、外来外科センターの市場価値が詳述されています。 9. 地域別市場分析では、北米、ラテンアメリカ、ヨーロッパなどの各地域の市場価値と予測が整理されています。 10. から15. のセクションでは、各地域の市場動向が詳細に分析されており、特に国別の市場規模や成長機会が強調されています。 16. 市場構造分析では、市場の集中度や主要企業の市場シェアが評価されています。 17. 競合分析セクションでは、主要な競合企業についての詳細な情報が提供され、各企業の強みや開発動向が紹介されています。 18. と19. では、使用した前提条件や略語、および調査方法について説明されています。 この文書は、特定の市場に関する包括的な分析を提供しており、企業や投資家にとって貴重な情報源となる内容が含まれています。各セクションは市場の多様な側面を深く掘り下げており、今後の戦略立案に役立つ情報が豊富に提供されています。 |

*** 本調査レポートに関するお問い合わせ ***

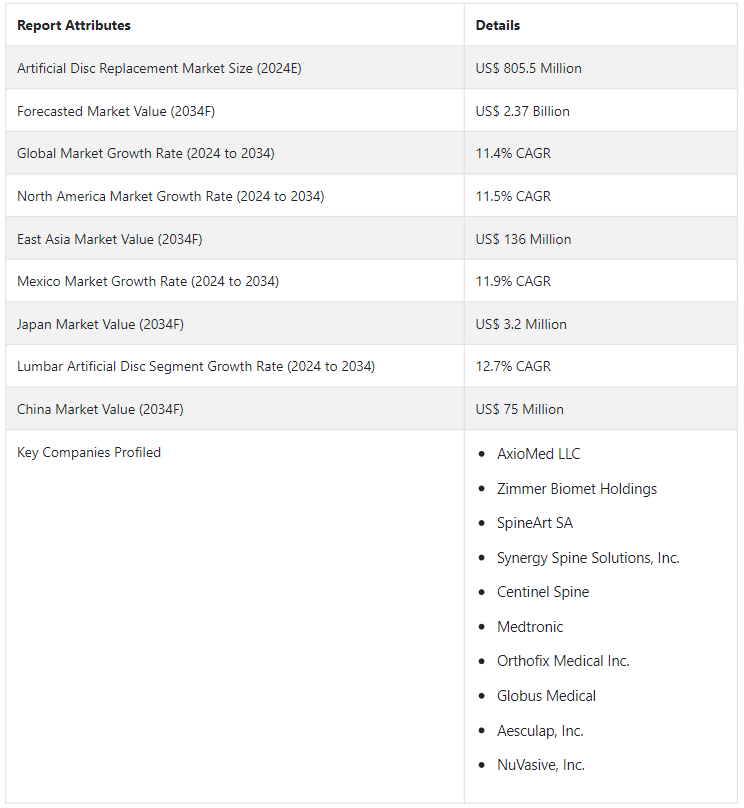

人工椎間板置換の世界市場規模は、2024年には8億550万USドルと算出され、11.4%の高いCAGRで拡大し、2034年末までに23億7000万USドルの規模に達すると予測されています。

人工椎間板置換術(ADR)は、椎間板関節形成術または椎間板全置換術としても知られ、損傷または変性した脊椎椎間板によって引き起こされる慢性腰痛を治療するために考案された外科手術です。 この手術では、脊椎内の損傷または劣化した椎間板を摘出し、人工椎間板インプラントで代用します。 人工椎間板置換術の目的は、脊椎の典型的な機能と可動性を回復させ、同時に痛みを和らげることです。

頸椎人工椎間板は、頸椎(首の部分)の損傷または変性した椎間板を置き換えるために設計された医療機器です。 腰椎人工椎間板も同様の目的を果たしますが、腰椎(腰部)用に設計されています。 慢性的な腰痛などの問題に対処し、背骨の自然な動きを維持するために、損傷したり病気になったりした腰椎椎間板を人工椎間板で置き換える処置が行われます。

頸椎人工椎間板の世界売上は、2024年にはUS$ 6億3350万と推定され、2034年末にはUS$ 18億1000万に達すると予測されている。

脊椎疾患の罹患率の上昇、(整形外科的疾患に罹患しやすい)高齢者人口の急速な増加、および技術の進歩が総体的に頸椎人工椎間板の採用を後押ししている。

2021年、NuVasive Simplify®頸椎人工椎間板(Simplify Disc)は、特に2レベルの頸椎椎間板全置換術(cTDR)用として、米国食品医薬品局(FDA)から正式な認可を取得した。

北米の人工椎間板置換市場規模は、2034年末までに14.1億米ドルに達すると予測されている。

東アジアの人工椎間板置換需要は、2024年から2034年にかけて13.3%のCAGRで拡大すると予測されています。

人工椎間板置換術の収益分析(2018年~2023年)と市場予測(2024年~2034年)の比較

人工椎間板置換の市場は、2018年から2023年の間にCAGR 12%で拡大し、2024年から2034年の間に11.4%のCAGRで増加すると予測されている。

椎間板は、様々な背骨の間に位置する軟らかい軟骨のような組織ベースのクッション構造である。 正常な椎間板の機能を模倣するために脊椎に移植される材料は、人工椎間板、脊椎関節形成装置、または人工椎間板と呼ばれる。 これらの圧縮可能な椎間板は、主に金属、生体高分子、プラスチック、またはその2つの組み合わせで構成され、柔軟性と可動域を維持するのに役立ちます。

ADRは脊椎手術における驚くべき進歩である:

1982年、ドイツは椎間板全置換術に使用される最初のシャライト椎間板インプラントを開発した。

その後、Fernstrom氏も最初の頚椎人工椎間板のプロトタイプを開発し、1966年に移植された。

頚椎人工関節置換術は、サイズの制限、脊髄への近接性、椎間板の機能的な複雑さなどのため、臨床使用に至るまで長い時間を要した。 1990年代に入り、頚椎椎間板形成術への関心が高 まった。

1991年、メタル・オン・メタルのカミン ズ・ブリストル式ボール・アンド・ソケット型人工椎間板 の初期型が作られた。 最初に使用された椎間板の欠点に対処するため、ブライアン氏はその後、新しいタイプのメタル・オン・プラスティック人工椎間板を作成した。

最初のブライアン頚椎椎間板は2000年1月に移植され、約6,000人の患者がこの技術を用いて治療を受けた。

事故の多発に伴い、産業作業の安全性を向上させる必要性が高まっている。 高性能ラプチャーディスクの需要はますます高まっている。 主要なラプチャーディスクメーカーは、市場シェアと製品販売を世界的に拡大するため、それぞれの規則を遵守している。 規制機関は、操作の安全性を向上させるためにいくつかの規制を策定している。

予測期間を通じて人工椎間板置換術市場全体が成長する主な要因は、先進国と発展途上国の両方における整形外科疾患の有病率の上昇である。 ほとんどの場合、脊柱に機械的ストレスを与える直立二足歩行が椎間板変性症(DDD)の原因となっています。

年齢とDDDには直接的な相関関係がある。 ベビーブーム世代は、ますます座りっぱなしのライフスタイルを送るようになり、筋骨格系の病気にかかりやすくなっている。

何が人工椎間板置換術の必要性を高めているのか?

「加齢に伴う整形外科疾患の有病率の増加が人工椎間板の売上を牽引」。

人工椎間板の売上は、整形外科的な問題に悩む高齢者人口の増加により、今後10年間で大幅に拡大すると予想されています。 腰痛(LBP)は、高齢者の間で最も蔓延している病気の一つである。

LBPの有病率の増加は、人工椎間板置換手術の需要をさらに押し上げている。 椎間板性疼痛や変性腰椎の患者における人工椎間板の使用の増加は、人工脊椎椎間板メーカーに有利な機会を作り出している。

「低侵襲処置の需要増加」。

人工椎間板の需要を促進している主な要素の1つは、外来患者による処置の増加です。 今後10年間で、人工椎間板置換術産業が急速に発展する見込みは、入院患者による脊椎手術から外来患者による脊椎手術への大きなシフトから生じると予測されている。 患者も外科医も、回復時間の短縮、術後疼痛の軽減、切開創の縮小を提供する手術をますます好むようになっている。

技術的に先進的な脊椎ディスクに対する一般市民の意識の高まりと、最小限の外科的治療に対する需要の高まりは、市場成長を促進する2つの重要な要因である。

「人工椎間板技術の継続的な革新がメーカーの収益を押し上げる」。

人工椎間板置換の注目すべき市場動向の1つは、耐久性と生体適合性に優れた材料の開発への投資が拡大していることです。 メーカーは、脊椎の機械的な要求に耐えるだけでなく、身体の自然なバイオメカニクスとシームレスに統合する材料を特定するための研究開発イニシアチブに多額の投資を行っている。 このアプローチは、時間の経過に伴う摩耗に関連した合併症のリスクを軽減することを目的としている。

摩耗に関連する課題を軽減し、人工椎間板の寿命を延ばすために、最先端の材料、コーティング、設計変更が採用されている。 エンジニアや研究者は、健康な椎間板の複雑な動きや耐荷重能力を模倣するために、人工椎間板を複雑に設計している。 このように生体力学的な忠実性に重点を置くことで、より自然な可動域を促進し、隣接セグメント変性のリスクを低減することで、患者の転帰改善に寄与している。

人工脊椎ディスクメーカーの収益成長を妨げるものは何か?

「処置の高コストと限られた償還政策」。

人工椎間板置換術に関連する費用は高く、一部の患者集団の利用を制限している。 そのため、特に貧しい国や新興国においては、経済的な余裕が整形外科的人工椎間板やインプラントの普及を妨げている。 一部の地域では、人工椎間板置換術に対する償還政策が限られていることが、市場の成長をさらに妨げている。

市場で競争優位に立つために新興企業は何ができるか?

ヘルスケア産業の複雑な性質と脊髄ケアの専門分野を考慮すると、新規参入企業としてADR市場に参入することは困難である。 しかし、新規参入企業がこの市場を切り開き、市場シェアと収益創出の両面で成功を収めるには、様々な戦略が有効であることが証明されている。

医療提供者や研究機関など、医療エコシステムにおける主要な利害関係者と戦略的協力関係を結ぶことは、新規参入企業の成功に大きく影響する。 共同研究により、臨床試験の円滑化、患者集団へのアクセスの提供、規制プロセスの合理化が期待される。 経験豊富な販売業者とのパートナーシップの確立やライセンシング契約の締結も、市場への浸透を高める可能性がある。

人工椎間板技術に斬新な素材、デザイン、機能を導入することで、企業は既存の競合他社とは一線を画すことができる。 インプラントの性能、耐久性、患者の予後を向上させる技術革新は、競争力を高め、医療従事者や患者の注目を集めるのに役立つ。

国別分析

整形外科疾患の有病率の増加、高度な医療インフラの存在、技術の進歩、積極的な医療政策などが、米国、ドイツ、日本の人工椎間板置換術市場の成長を牽引している。

人工椎間板メーカーが米国で成長している理由とは?

米国では高齢化が進み、人口動態が変化している。 変性椎間板疾患や関連する脊椎疾患の有病率は高齢者の間で上昇しており、効果的な治療オプションとして人工椎間板置換術の需要を牽引している。

米国における人工椎間板置換術に対する有利な保険適用と償還政策も、市場成長の推進に重要な役割を果たしている。 これにより、より幅広い患者層が人工椎間板置換術にアクセスしやすくなっている。

なぜ人工椎間板メーカーはドイツで高い利益を得ているのか?

ドイツは、変性椎間板疾患を含む脊椎疾患の顕著な蔓延に直面している。 これらの疾患による負担の増加は、効果的な介入として人工椎間板置換術を採用する主な原動力となっている。

ドイツの強力な医療インフラと熟練した医療専門家の存在が、質の高い医療を求める外国人患者を惹きつけている。 ドイツの医療の評判は、先進的な人工椎間板置換オプションと相まって、同国における医療ツーリズムの成長に寄与している。

なぜ韓国は人工椎間板サプライヤーにとって有益な市場なのか?

市場調査および競合情報提供会社であるFact.MRによると、韓国は2034年までに42.4%東アジアの人工椎間板置換市場シェアを占めると予測されている。

技術の進歩で知られる韓国は、革新的な医療ソリューションをいち早く採用する傾向を示している。 最先端の人工椎間板技術の導入は、医療関係者にも患者にも好評だ。

ライフスタイルの変化や脊椎疾患の有病率の増加も、人工椎間板置換術のような効果的な治療法の需要を押し上げている。

カテゴリー別分析

人工椎間板置換術は複雑であり、このような治療を受ける患者に必要な包括的なケアであるため、病院はこの高度な脊椎治療を採用するための自然な中心地となっている。

なぜ人工椎間板置換術は病院で行われることが多いのでしょうか?

人工椎間板置換術には集学的アプローチが必要で、整形外科医、神経外科医、麻酔科医、リハビリテーション専門医の連携が求められる。 統合された医療チームと専門部門を擁する病院は、患者の全行程を通じてシームレスで協力的なケアを提供するための設備が整っています。

人工椎間板置換術を行うには、専門の手術室、高度な画像診断施設、術後ケアユニットなど、最先端のインフラが必要です。 病院は本来、人工椎間板置換術の複雑な要件に対応するために必要な設備を備えており、手術と回復の両方の段階において、管理された良好な環境を保証します。

競合状況

市場の主要企業としては、AxioMed LLC、Zimmer Biomet Holdings、SpineArt SA、Synergy Spine Solutions, Inc.などが挙げられる。 大手企業がM&Aに注力しているため、市場は好況期にある。 各社は、製品ラインナップを拡大し市場シェアを強化するため、有機的・無機的拡大の戦略的決定を下している。

2020年9月、Orthofix Medical, Inc.は、スイスに本社を置く非上場の医療機器企業Neo Medical SAと提携し、脊椎手術用の最先端機器を開発した。

人工椎間板置換市場調査の主要セグメント

材料別

金属・プラスチック

金属

その他

製品タイプ別

頚椎人工椎間板

腰椎人工椎間板

エンドユーザー別

病院

整形外科クリニック

外来外科センター

地域別

北米

ラテンアメリカ

ヨーロッパ

東アジア

南アジア・オセアニア

中東・アフリカ

– よくある質問

人工椎間板置換術の市場規模は?

人工椎間板置換術の世界市場規模は、2024年に8億550万米ドルと推定される。

人工椎間板置換術の売上予測は?

人工椎間板置換ソリューションの売上高は、2034年末までに23.7億米ドルに達すると予測されている。

人工椎間板置換ソリューションの需要成長予測は?

人工椎間板置換ソリューションの需要は、2024年から2034年にかけてCAGR 11.4%で増加すると予測されています。

2034年の米国市場の予測値は?

2034年までに、米国市場は13億1,000万米ドルに達すると予測されています。

頸椎人工椎間板の需要はどのくらいの割合で増加すると予測されていますか?

頸椎人工椎間板の需要は、2034年までCAGR 11.1%で増加すると予測されています。

この市場の上位3社は?

市場上位3社は、AxioMed LLC、Zimmer Biomet Holdings、Synergy Spine Solutions, Inc.である。

目次

1. グローバル市場 – エグゼクティブサマリー

1.1. グローバル市場の概要

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. Fact.MRの分析と提言

2. グローバル市場の概要

2.1. 市場のカバー範囲/分類

2.2. 市場の紹介と定義

3. 市場のリスクと動向の評価

3.1. リスク評価

3.1.1. 前回の危機との比較によるCOVID-19の影響ベンチマーク

3.1.1.1. 需要の変化

3.1.1.2. COVID-19危機の前後(予測

3.1.1.3. サブプライム危機の前後(2008年)(実績)

3.1.1.4 回復期間(各危機後)における需要の変化

3.1.2 市場と価値(百万米ドル)への影響

3.1.2.1 2023年の価値の喪失の可能性

3.1.2.2 中期および長期予測

3.1.2.3 四半期ごとの需要と回復評価

3.1.3. 需要と価値回復曲線の予測

3.1.3.1. U字型回復の可能性

3.1.3.2. L字型回復の可能性

3.1.4. 主要国別回復期間評価

3.1.5. 主要市場セグメント別回復評価

3.1.6. サプライヤー向けアクションポイントと提言

3.1.7. 貿易収支への影響

3.2. 市場に影響を与える主なトレンド

3.3. 製剤および材料開発のトレンド

4. 市場背景および基礎データポイント

4.1. 産業界が今必要としているもの

4.2. 業界別のインダストリー4.0

4.3. – 戦略的優先事項

4.4. ライフサイクルの段階

4.5. テクノロジーの重要性

4.6. 人工ディスク置換のユースケース

4.7. 予測要因:関連性と影響

4.8. 投資実現可能性マトリクス

4.9. PESTLE分析

4.10. ポーターのファイブフォース分析

4.11. 市場力学

4.11.1. 推進要因

4.11.2. 抑制要因

4.11.3. 機会分析

4.11.4. 傾向

5. 世界市場需要(百万米ドル)分析 2018年~2023年および予測、2024年~2034年

5.1. 2018年から2023年の市場価値(US$ Mn)の分析

5.2. 2024年から2034年の市場価値(US$ Mn)の現在および将来予測

5.2.1. 前年比成長トレンド分析

5.2.2. 絶対$機会分析

6. 2018年から2023年までの世界市場分析と2024年から2034年までの予測(材料別

6.1. はじめに / 主な調査結果

6.2. 2018年から2023年までの材料別市場価値(US$ Mn)分析

6.3. 素材別、2024年から2034年の現在および将来の市場価値(US$ Mn)分析と予測

6.3.1. 金属およびプラスチック

6.3.2. 金属

6.3.3. その他

6.4. 素材別市場魅力度分析

7. 製品タイプ別世界市場分析 2018年から2023年および予測 2024年から2034年

7.1. はじめに / 主な調査結果

7.2. 製品タイプ別市場規模推移(米ドル百万)分析 2018年から2023年

7.3. 製品タイプ別、2024年から2034年の現在および将来の市場価値(US$ Mn)分析と予測

7.3.1. 頚椎用人工椎間板

7.3.2. 腰椎用人工椎間板

7.4. 製品タイプ別市場魅力度分析

8. 2018年から2023年までの世界市場分析と2024年から2034年までの予測、エンドユーザー別

8.1. はじめに / 主な調査結果

8.2. エンドユーザー別、2018年から2023年までの市場価値(US$ Mn)の推移分析

8.3. 2024年から2034年までのエンドユーザー別、現在および将来の市場価値(US$ Mn)分析と予測

8.3.1. 病院

8.3.2. 整形外科クリニック

8.3.3. 外来外科センター

8.4. エンドユーザー別市場魅力度分析

9. 地域別グローバル市場分析 2018年から2023年および予測 2024年から2034年

9.1. はじめに / 主な調査結果

9.2. 地域別市場価値(US$ Mn)分析 2018年から2023年

9.3. 地域別、2024年から2034年の現在および将来の市場価値(US$ Mn)分析と予測

9.3.1. 北米

9.3.2. ラテンアメリカ

9.3.3. ヨーロッパ

9.3.4. 東アジア

9.3.5. 南アジアおよびオセアニア

9.3.6. 中東およびアフリカ(MEA)

9.4. 地域別市場魅力度分析

10. 北米市場分析 2018年~2023年および2024年~2034年予測

10.1. はじめに / 主要調査結果

10.2. 市場分類別 市場価値(US$ Mn)推移分析、2018年~2023年

10.3. 市場分類別 市場価値(US$ Mn)予測、2024年~2034年

10.3.1. 国別

10.3.1.1. 米国

10.3.1.2. カナダ

10.3.2. 材料別

10.3.3. 製品タイプ別

10.4. 市場魅力度分析

10.4.1. 国別

10.4.2. 材料別

10.4.3. 製品タイプ別

11. ラテンアメリカ市場分析 2018年から2023年および2024年から2034年の予測

11.1. はじめに/主な調査結果

11.2. 市場分類別、2018年から2023年の市場規模(米ドル百万)推移分析

11.3. 地域別、2024年から2034年の市場価値(百万米ドル)の現状と将来の見通し分析と予測

11.3.1. 国別

11.3.1.1. ブラジル

11.3.1.2. メキシコ

11.3.1.3. ラテンアメリカその他

11.3.2. 材料別

11.3.3. 製品タイプ別

11.3.4. エンドユーザー別

11.4. 市場の魅力分析

11.4.1. 国別

11.4.2. 材料別

11.4.3. 製品タイプ別

11.4.4. エンドユーザー別

12. 欧州市場分析 2018年から2023年および2024年から2034年の予測

12.1. はじめに/主な調査結果

12.2. 市場分類別、2018年から2023年の市場規模(US$ Mn)推移分析

12.3. 地域別、2024年から2034年の現在および将来の市場価値(US$ Mn)の分析と予測

12.3.1. 国別

12.3.1.1. ドイツ

12.3.1.2. フランス

12.3.1.3. イタリア

12.3.1.4. スペイン

12.3.1.5. 英国

12.3.1.6. ベネルクス

12.3.1.7. ロシア

12.3.1.8. その他の欧州

12.3.2. 材料別

12.3.3. 製品タイプ別

12.3.4. エンドユーザー別

12.4. 市場の魅力分析

12.4.1. 国別

12.4.2. 材料別

12.4.3. 製品タイプ別

12.4.4. エンドユーザー別

13. 東アジア市場分析 2018年から2023年および2024年から2034年までの予測

13.1. はじめに / 主な調査結果

13.2. 市場分類別、2018年から2023年の市場規模(百万米ドル)推移分析

13.3. 地域別、2024年から2034年の市場価値(百万米ドル)分析と予測

13.3.1. 国別

13.3.1.1. 中国

13.3.1.2. 日本

13.3.1.3. 韓国

13.3.2. 材料別

13.3.3. 製品タイプ別

13.3.4. エンドユーザー別

13.4. 市場魅力度分析

13.4.1. 国別

13.4.2. 材料別

13.4.3. 製品タイプ別

13.4.4. エンドユーザー別

14. 南アジアおよびオセアニア市場分析 2018年から2023年および2024年から2034年までの予測

14.1. はじめに/主な調査結果

14.2. 市場分類別、2018年から2023年の市場規模(百万米ドル)推移分析

14.3. 地域別、2024年から2034年の市場価値(百万米ドル)分析と予測

14.3.1. 国別

14.3.1.1. インド

14.3.1.2. タイ

14.3.1.3. マレーシア

14.3.1.4. シンガポール

14.3.1.5. ベトナム

14.3.1.6. ANZ

14.3.1.7. 南アジアおよびオセアニアのその他

14.3.2. 素材別

14.3.3. 製品タイプ別

14.3.4. エンドユーザー別

14.4. 市場の魅力分析

14.4.1. 国別

14.4.2. 材料別

14.4.3. 製品タイプ別

14.4.4. エンドユーザー別

15. 中東およびアフリカ市場分析 2018年から2023年および2024年から2034年の予測

15.1. はじめに/主な調査結果

15.2. 市場分類別、2018年から2023年の市場規模(米ドル百万)推移分析

15.3. 地域別、2024年から2034年の市場価値(百万米ドル)の分析と予測

15.3.1. 国別

15.3.1.1. GCC諸国

15.3.1.2. 南アフリカ

15.3.1.3. イスラエル

15.3.1.4. 中東およびアフリカ(MEA)のその他地域

15.3.2. 材料別

15.3.3. 製品タイプ別

15.3.4. エンドユーザー別

15.4. 市場の魅力分析

15.4.1. 国別

15.4.2. 材料別

15.4.3. 製品タイプ別

15.4.4. エンドユーザー別

16. 市場構造分析

16.1. 企業規模別市場分析

16.2. 市場集中

16.3. 主要企業の市場シェア分析

16.4. 市場プレゼンス分析

17. 競合分析

17.1. 競合ダッシュボード

17.2. 競合他社とのベンチマーク比較

17.3. 競合他社に関する詳細分析

17.4. AxioMed LLC

17.4.1. 企業概要

17.4.2. 資料概要

17.4.3. SWOT分析

17.4.4. 主な開発

17.5. Zimmer Biomet Holdings

17.6. SpineArt SA

17.7. Synergy Spine Solutions, Inc.

17.8. Centinel Spine

17.9. Medtronic

17.10. Orthofix Medical Inc.

17.11. Globus Medical

17.12. Aesculap, Inc.

17.13. NuVasive, Inc.

18. 使用した前提条件および略語

19. 調査方法

*** 本調査レポートに関するお問い合わせ ***